国外纸面石膏板的发展现状及趋势

2020-09-27 08:13杨冬蕾

门窗 2020年3期

杨冬蕾

建筑材料工业技术情报研究所

中国建筑材料联合会石膏建材分会

1 前言

纸面石膏板是以二水硫酸钙(石膏)为主要原料,掺入纤维(通常是纸、玻璃纤维、石棉或这些材料的组合)、增塑剂、发泡剂和各种添加剂并与水搅拌混合,再浇注于不同类型石膏板护面纸(面纸与背纸)之间,并与护面纸牢固地粘结在一起成型后,经高温烘制而成的建筑板材集合。纸面石膏板在全球被广泛应用于各种工业建筑、民用建筑,尤其是在高层建筑中可作为内墙和天花板的一种装饰装修材料,如用于柜架结构中的非承重墙、室内贴面板、吊顶等。

本文主要介绍几个代表纸面石膏板生产先进性并具有典型地域特点的国家和地区的纸面石膏板发展情况。

2 国外发展现状

2.1 美国纸面石膏板

美国是世界第二大纸面石膏板生产和消费国(中国北新建材目前是世界第一大生产商)。美国石膏板巨头USG 公司于1903 年收购英国Sackett 纸面石膏板公司,成为最早将纸面石膏板引入美国市场的企业。100多年的时间里,美国USG公司一直领导着纸面石膏板在建筑行业的发展。

图1 2007年~2018年美国纸面石膏板销量

2007 年至2018 年美国纸面石膏板销量情况如图1 所示,2018年美国石膏板的总消费量为23.69亿平方米,相比于2017年的23.23 亿平方米增长了2%。由于之前经济危机的影响,2011 年石膏板的产量跌到了一个最低点。之后在2011 年至2018年之间,美国石膏板的产量从2011年的15.98亿平方米开始以48.25%的速度增长。尽管如此,美国石膏板2018的生产水平仍然低于2007年的25.83亿平方米。

目前,美国纸面石膏板在墙板领域的应用约占纸面石膏板出货量的54%,纸面石膏板用作建筑物内部墙面的份额占所有制造产品的50%以上。

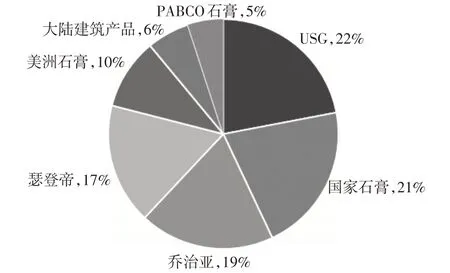

美国纸面石膏板市场集中度较高,7家大型纸面石膏板企业占领绝大多数市场份额,这7家纸面石膏板企业产能占比如图2所示。

图2 美国石膏板行业市场格局

在过去的五年中,美国的纸面石膏板专业安装工人增长了4.8%,企业数量增长了1.4%,生产人员减少了3.4%。2018年美国纸面石膏板工业达到了460亿美元的总收入。

2.2 日本纸面石膏板

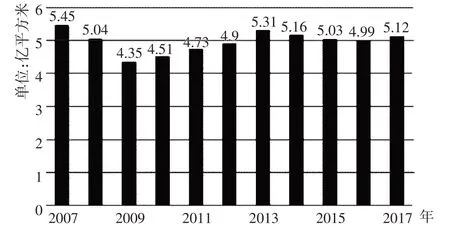

日本是世界纸面石膏板的主要使用国之一,是亚洲第二大纸面石膏板生产和消费国。2007年至2017年,日本纸面石膏板产量如图3所示。

日本纸面石膏板市场在1997年达到接近7亿平方米的历史最高纪录,从亚洲金融危机之后,由于建筑业的下滑,日本纸面石膏板的消费量降低,1999 年下降至5.20 亿平方米。纸面石膏的需求随后在2006 年开始反弹,达到5.92 亿平方米的峰值,但由于日本是人口老龄化的成熟经济体,日本建筑材料的潜在市场被认为已经达到顶峰,限制了纸面石膏板市场的高速发展。然而随着建筑技术的不断发展,纸面石膏板由于其固有的优势,在日本建筑材料中有着非常重要的地位。

吉野石膏和千代田UTE占据了日本全部的纸面石膏板市场份额,数据显示,吉野石膏市场份额约为80%,千代田UTE市场份额约为20%[1]。大多数纸面石膏板被用作墙壁和天花板,其中75%用于住宅用途,20%用于建筑用途,5%用于工业用途。在日本,纸面石膏板人均年使用量在3m2以上。

图3 2007年-2017年日本纸面石膏板产量[1]

如图4 所示,随着纸面石膏板工业的发展,纸面石膏板市场逐渐淘汰了薄板,而向中厚度板材发展,目前日本主要以12.5mm厚度的板材为主。

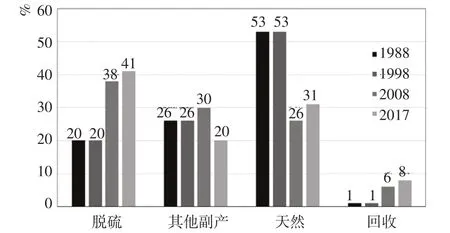

从图5可以看出,目前日本用于生产纸面石膏板的石膏主要是以脱硫石膏为主的工业副产石膏,天然石膏由于资源匮乏和价格高昂等原因,用量逐渐减少。值得注意的是,日本使用回收石膏的比例正在逐年上升,目前石膏企业可回收石膏的用量约为8%,实验室可回收石膏用量可达到30%。

图4 纸面石膏板厚度生产统计[1]

图5 日本石膏板使用原料变化[1]

2.3 欧盟纸面石膏板

欧盟纸面石膏板产能为23.78 亿平方米/年,分布在72 家工厂。圣戈班(SaintGobain)、可耐福(Knauf)和埃泰克斯(ETEX)这三家最大的墙板跨国生产商都位于欧盟(法国、德国和比利时)。它们主导着欧盟纸面石膏墙板市场,控制着22.67 亿平方米/年的产能,占欧盟95%以上的份额。

圣戈班(与其子公司Rigips、Danogips和其他公司)拥有27家墙板工厂和9.94 亿平方米/年的产能,它是欧盟最大的墙板生产商,占有欧盟42%的产能。第二大品牌是德国可耐福(Knauf),其24家工厂拥有7.94亿平方米/年的生产能力,占有欧盟33%的产能。比利时ETEX集团的15个工厂拥有4.79亿平方米/年的产能,在欧盟的产能份额为20%。此外只有6 家规模较小的独立生产商,它们共享着1.11亿平方米/年(<5%)的产能,且没有一家在其它地方设立分厂[2]。

图6 欧盟各国石膏墙板产能占比

欧盟“五大”经济体英国、法国、德国、西班牙和意大利的产能均排在欧洲的前六名。在欧洲南部和东部,由于人口较少和建筑中墙板使用率较低,纸面石膏墙板市场容量也较小。

欧盟成员国中产能最大的是英国,但英国退出欧盟,法国将会是欧盟纸面石膏板的最大产能国,因此,欧盟将“失去”大部分石膏墙板产能,因为英国有8家工厂,年产4.05亿平方米,占欧盟产能的17%以上。因此,该国目前是欧盟纸面石膏板墙板的缩影,完全由圣戈班(Saint-Gobain)、埃泰克斯(ETEX)和可耐福(Knauf)主导[2]。法国、德国、西班牙、波兰分别是欧盟第2~5大石膏墙板市场,这四个国家的市场同样几乎完全由圣戈班、埃泰克斯和可耐福主导,西班牙只有一个独立的生产商Pladur石膏。Pladur Gypsum于2018年正式运行,其1200万平方米/年的Gelsa墙板工厂,该工厂投资6000万欧元,创造了75个工作岗位。

3 纸面石膏板的发展趋势

3.1 纸面石膏板产品发展方向

纸面石膏板行业经过科研生产人员多年的共同努力,以企业为主体,在各地政府助推下,在“轻质高强”、“商品多元化”、“资源再利用”三个方面有了巨大的发展。轻质高强纸面石膏板的发展是市场的需要,同时也符合节能环保的要求。

a)轻质高强

轻质高强石膏板具有轻量化的特点,可以减轻劳动强度和提高装饰外观质量;可以提高保温性和加工性能,降低生产成本和生产中所需的热能;可以节约石膏资源和搬运所需的能源、减轻建筑物的自重。因其方便运输、安装、节约原材料、提高产量、降低成本等优点深受市场的欢迎。

在美国,轻质纸面石膏板生产企业以美国石膏公司(USG)为代表。USG Sheetrock®品牌的EcoSmart石膏板代表了轻质石膏墙板制造的革命性方法,大大减少了对自然资源的需求和对环境的影响。通过专有的石膏核心技术,USG Sheetrock®品牌的EcoSmart 石膏板可减少40%的制造用水,减少相关温室气体排放20%以上,并减轻约25%的重量,还可将运输燃料能量降低13%,且在高达95%的区域部分使用再生资源。该轻质纸面石膏面板经过第三代配制,制成3个类型的产品,容重分别为8.8kg/m2、10.7kg/m2、12.2kg/m2,可以达到传统1/2 英寸USG Sheetrock®品牌面板的所有强度和性能特征,还具有出色的抗下垂性。这些新的轻质纸面石膏板采用不燃石膏芯和100%可回收的面、背纸包裹。

在日本,已在实验室制成容重为3.5kg/m2的轻质纸面石膏板, 其各项技术均达到标准纸面石膏板的要求[1]。日本市场目前也在销售容重为4.5kg/m2的纸面石膏板。

b)商品多元化

纸面石膏板经过多年的发展,目前市场上呈现出多种功能性产品,如防电磁波、可抹浆料、印花纹纸、隔声、吸放湿气、吸附甲醛等功能纸面石膏板。特别是高强度纸面石膏板可以耐轮椅的碰撞,可以被广泛地使用在医院走廊和养老院。

纸面石膏板不仅是一种板材,还可以加工成为各种形状,用于各种窗帘框和间接照明框架,可以作为一种二次加工产品,既能够提高纸面石膏板的产值,又可以间接减少建筑工地的废料。

近年来,纸面石膏板在复合材料中得到了很广泛的应用,比如用于浴室壁材的支撑材料,在印花纹钢板后面贴上石膏板以减少钢板的厚度,提高钢板的强度,成为墙体的支撑材料。

目前,为了迎合装配式建筑的发展需求,纸面石膏板也衍生出了定制化产品,可提供各种尺寸和形状的板材。这样做不仅可以提高建筑产品的精度,还可以减少石膏板的废料。今后纸面石膏板商品的多元化和定制生产将是市场发展的主流。

图7 纸面石膏板窗帘框加工示意图[1]

c)资源再利用

随着全球经济建设脚步的加快,环境问题已经成为一个全球性的话题,其中建筑垃圾造成的环境污染日益严重,因此提高建筑垃圾资源化再利用的利用率,将是建筑行业未来可持续发展的方向。在日本,95%的纸面石膏板的护面纸是由废纸所制成,废旧的石膏板全部回收,并在工厂中进行分离,实现了100%的废旧石膏资源再利用。

3.2 纸面石膏板市场预期

全球纸面石膏板市场在过去几年中出现了惊人的增长,这种增长可归因于全球纸面石膏板应用领域市场的不断增长,而且在这个现代化的时代,技术为建筑行业的变革起到了至关重要的作用。十年来,全球的建筑业务处于巅峰状态,并为建筑市场创造了充足的增长机会,纸面石膏板的高需求吸引了众多的制造商和承包商。快速的工业化和人口增长致使人们的生活水平和收入水平大幅上升,从而增加了对住宅、商业和机构部门基础设施的需求,吸引了众多的外国公司和当地公司的大量投资。

从地理位置来看,预计亚太地区将引领全球市场,其次是北美和欧洲。由于印度、墨西哥、巴西、印度尼西亚和泰国等新兴市场的GDP 数值呈指数增长,制造业和建筑业的快速增长预计将成为推动纸面石膏板行业增长的关键因素。纸面石膏板作为传统条板的替代产品,既可以节省时间也可以节省劳动力,目前在北美的建筑中已经非常普遍。据欧洲石膏制品生产商联合会(EUROGYPSUM)统计,欧洲每年有超过1.6亿平方米的墙体内部表面覆盖有纸面石膏板。同时,由于全球旧纸面石膏板需要翻新或更换,纸面石膏板市场已经获得了各个方面的长期需求。2018年全球纸面石膏板的市场规模为197.54亿美元,预计在2019年至2025年,纸面石膏板的需求每年将以4.6%的复合增长率增长。

纸面石膏板行业在很大程度上受到机械制造和原材料成本的影响。目前,由于区域市场之间的职能差异,全球工业在性质上是分散的,但将逐渐趋向合并状态。预计在未来一段时间内,规模较大的企业将对规模较小的石膏板制造商进行并购,以巩固其行业地位。据悉,德国可耐福已基本完成了对美国USG 公司的收购,此次收购将创造全球建筑材料行业的领导者,通过利用两个公司高度互补的业务、产品组合和全球足迹,将更好地满足全球客户的需求。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

江苏大学学报(自然科学版)(2022年2期)2022-03-07

动漫界·幼教365(大班)(2021年1期)2021-04-06

Digital Chinese Medicine(2020年3期)2020-11-03

苏州科技大学学报(工程技术版)(2020年3期)2020-10-15

建材发展导向(2020年16期)2020-09-25

西部论丛(2019年17期)2019-10-14

儿童故事画报(2019年12期)2019-01-07

画刊(2018年8期)2018-08-28

故事作文·高年级(2018年7期)2018-07-19