政策不确定性对外资利用的影响

——基于中国制造业上市公司的实证分析

2020-09-27 05:46:04高明慧罗长远

复旦学报(社会科学版) 2020年5期

智 艳 高明慧 罗长远

(上海社会科学院 世界经济研究所,上海 200020;复旦大学 经济学院,上海 200433)

中国是发展中国家中吸收外资最多的国家。外资创造了就业机会,贡献了工业产出和利润,带动了出口,改善了相关产业的效率,加速内资企业技术升级,对中国经济增长和发展起到了积极的促进作用(刘建丽,2019)。(1)刘建丽:《新中国利用外资70年:历程、效应与主要经验》,《管理世界》2019年第11期。长期以来,制造业是中国吸引和利用外资的主要行业,根据国家统计局的数据,2009~2018年制造业实际利用外资每年保持在400亿美元左右。然而,国家统计局的数据也显示,2009~2018年制造业实际利用外商直接投资金额年复合增长率为-1.27%,外商投资项目数年复合增长率为-4.52%,制造业使用外资呈现量缩的趋势。在微观层面,近年来也出现了一些制造业外资撤资的案例。从区位看,一些跨国公司将生产设备或生产线从中国撤出,转移至东南亚国家。例如,阿迪达斯、耐克、Clarks、K-Swiss和Bakers等将在中国的部分生产线转移至东南亚。2012年奥兰若关闭了在深圳的生产基地,将生产设备等迁往马来西亚。

在此背景下,我们试图揭示外资撤资的动因,并聚焦政策因素所可能扮演的角色。政策因素对经营环境有重要影响,政策不确定性上升,企业需要投入更多的资源来获取和分析相关信息,评估政策走向的难度也加大。与此同时,在不确定性较高的环境中,企业执行战略的难度和管理成本均增加。因此,当政策不确定性提高时,外资有可能通过采取撤资的手段来减少因不确定性而产生的相关成本。为此,本文利用2006~2018年间中国沪深A股制造业上市公司数据,采用Baker 及其团队发布的中国经济政策不确定性指数,对政策不确定性与外资撤股之间的关系进行实证分析。

与现有文献相比,本文的贡献在于:第一,针对政策不确定性的研究,现有文献主要集中探讨对企业投资、研发、并购和高管变更的影响,而本文跟踪了对外资撤股的影响。第二,考察了政策不确定性对外资撤股影响的异质性。不同的外资受政策不确定性的影响存在差异,对其进行分析有利于更全面地把握政策环境对外资的影响。第三,针对外资撤股的研究,现有文献以定性和案例分析为主,而本文借助实证手段对外资撤股的动因进行定量分析。

一、 文献综述

与本文所关注的问题相关的文献有两类:一是有关政策不确定性的影响;二是有关外资撤资的动因。在这里,我们对它们进行简要的回顾和评述。

(一) 政策不确定性的影响

自Baker及其团队发布全球及主要经济体经济政策不确定性指数(简称EPU指数,下同)以来,有关经济政策不确定性的影响在实证研究中受到广泛关注,并主要涉及对宏观经济、微观企业和金融市场等的影响。

在宏观经济层面,Baker et al.(2016)采用向量自回归模型,利用1985~2014年美国等13个国家的EPU指数和宏观经济数据,发现政策不确定性上升暗示一国宏观经济走弱,如产出、投资和就业的下降。(2)S. R. Baker, N. Bloom, and S. J. Davis, “Measuring Economic Policy Uncertainty,” Quarterly Journal of Economics 131.4 (2016): 1593-1636.他们的研究在一定程度上揭示了政策不确定性与宏观经济活动之间存在相关性,但是还不能得出二者存在因果关系。田磊和林建浩(2016)利用2001~2013年中国工业产出和价格数据以及中国的EPU指数,发现经济政策不确定性对实际产出的负向冲击较小,但对价格水平的负向冲击较大。(3)田磊、林建浩:《经济政策不确定性兼具产出效应和通胀效应吗?——来自中国的经验证据》,《南开经济研究》2016年第2期。谭小芬等(2018)利用全球的EPU指数,考察了新兴经济体的资本流入问题,发现全球经济政策不确定性越高,新兴经济体资本流入受到的负向影响越大。当政策不确定性较低时,经济增长是影响资本流入的主要因素;当政策不确定性较高时,利差因素变得十分重要。(4)谭小芬、张凯、耿亚莹:《全球经济政策不确定性对新兴经济体资本流动的影响》,《财贸经济》2018年第3期。

在微观企业层面,经济政策不确定性对企业投资的影响受到比较多的关注。Gulen and Ion(2012)利用1987~2013年美国上市公司数据和美国的EPU指数,发现经济政策不确定性增加将显著减少上市公司的投资。(5)H. Gulen, and M. Ion, “Political Uncertainty and Corporate Investment,” SSRN Electronic Journal (2012).投资不可逆程度越高,或者更依赖于政府支出,投资受到的抑制会更大。李凤羽和杨墨竹(2015)采用中国的EPU指数和2002~2013年中国上市公司数据进行实证研究,得出了相似的结论,即政策不确定性增加对上市公司投资产生负向影响。他们还发现,从时间上看,金融危机之后不确定性对投资的负向冲击更大。投资不可逆程度越高、企业融资约束越大、企业股权越集中,政策不确定性对投资的负向影响越严重。(6)李凤羽、杨墨竹:《经济政策不确定性会抑制企业投资吗?基于中国经济政策不确定指数的实证研究》,《金融研究》2015年第4期。谭小芬和张文婧(2017)利用2003~2016年中国沪深A股上市公司数据和中国的EPU指数进行实证检验,发现投资不可逆程度越高、行业竞争度越低、金融摩擦成本越高,政策不确定性对上市公司投资的负向作用越强。(7)谭小芬、张文婧:《经济政策不确定性影响企业投资的渠道分析》,《世界经济》2017年第12期。

除投资外,还有文献研究了政策不确定性对企业并购、研发、高管变动、贷款成本等的影响。Bonaime et al.(2018)运用VAR模型探讨了经济政策不确定性与并购交易之间的关系,并利用1985~2014年美国上市公司数据进行实证研究,结果显示:经济政策不确定性与并购交易的价值和数量均呈显著负相关关系;政策不确定性越大,企业并购的可能性越小,企业对不确定性越敏感,负向效应越明显。(8)A. Bonaime, H. Gulen, M. Ion, “Does Policy Uncertainty Affect Mergers and Acquisitions?” Journal of Financial Economics 129.3 (2018): 531-558.孟庆斌和师倩(2017)利用2008~2015年中国A股上市公司数据进行实证检验,发现政策不确定性上升会促使上市公司增加研发投入。越容易受到不确定性影响的公司,政策不确定性对研发投入的正向刺激越大。(9)孟庆斌、师倩:《宏观经济政策不确定性对企业研发的影响:理论与经验研究》,《世界经济》2017年第9期。顾夏铭等(2018)利用2000~2015年中国A股上市公司数据进行实证研究,发现经济政策不确定性越大,企业研发投入和专利申请越多。进一步地,政策不确定性主要激励高科技行业、融资约束小和有政府补贴的上市公司进行技术创新,以及刺激非国有企业开展研发周期较短的创新活动。(10)顾夏铭、陈勇民、潘士远:《经济政策不确定性与创新:基于我国上市公司的实证分析》,《经济研究》2018年第2期。饶品贵和徐子慧(2017)利用2000~2013年中国A股上市公司数据研究政策不确定性对高管变更的影响,发现政策不确定性越大,上市公司变更高管的可能性越小。他们还发现,政策不确定性上升时,上市公司如果更换高管,继任者从公司内部产生的可能性更大。(11)饶品贵、徐子慧:《经济政策不确定性影响了企业高管变更吗?》,《管理世界》2017年第1期。宋全云等(2019)利用2010~2015年中国某省地级市银行信贷数据研究了政策不确定性对企业贷款成本的影响。他们发现,政策不确定性上升会增加企业从银行贷款的成本;与大型和国有企业相比,中小型和私营企业的贷款成本明显增加。(12)宋全云、李晓、钱龙:《经济政策不确定性与企业贷款成本》,《金融研究》2019年第7期。

在金融市场层面,Sum(2013)基于1985年2月至2012年2月美国的EPU指数和印度尼西亚、马来西亚、菲律宾、新加坡和泰国的股市收益率数据,发现美国经济政策不确定性的变动与东南亚五国股票市场的月收益率均呈负相关关系,美国经济政策不确定性变动是新加坡和马来西亚股市收益率的格兰杰原因。(13)V. Sum, “The ASEAN Stock Market Performance and Economic Policy Uncertainty in the United States,” Economic Papers: A Journal of Applied Economics and Policy 32.4 (2013): 512-521.在国内,刘威和黄晓琪(2019)利用中国的EPU指数和2007~2017年中国30个地区的保费收入数据,发现经济政策不确定性的上升会显著增加保险需求。一个地区越是倾向于规避不确定性,其对保险的需求越大。(14)刘威、黄晓琪:《经济政策不确定性、地区文化与保险需求》,《金融研究》2019年第9期。

(二) 外资撤资的动因

企业层面的因素如经营业绩、多元化程度等是影响外资撤资的基本动因。Lindgren and Spangberg(1981)认为企业长期低利润或经营不善都会导致撤资,撤资可能是防御性的,是公司高层为应对财务问题而采取的战略手段。(15)U. Lindgren, and K. Spangberg, “Corporate Acquisitions and Divestments: The Strategic Decision-making Process,” International Studies of Management & Organization 11.2 (1981): 24-47.Hamilton and Chow(1993)同样认为撤资是企业的战略选择。他们通过对36位跨国公司CEO进行问卷调查,分析了1985~1990年新西兰大型跨国公司的撤资情况,发现企业财务状况和组织结构是影响跨国公司撤资的主要动因。(16)R. T. Hamilton, and Y. K. Chow, “Why Managers Divest: Evidence from New Zealand’s Largest Companies,” Strategic Management Journal 14.6 (1993): 479-484.Panibratov and Browm(2018)研究了俄罗斯的撤资案例,发现外资撤资不仅受企业经营绩效的影响,还受企业撤资经验和投资经验的影响。(17)A. Panibratov, and T. Brown, “Foreign Divestments from Russia: An Exploration of the Mediating Factors,” Strategic Change 27.4 (2018): 359-367.Markides(1995)利用1981~1987年间200家财富世界500强公司的撤资数据进行实证分析,发现企业业绩改善与重新聚焦核心业务显著正相关。他们指出,改善业绩是多元化程度过高的公司选择撤资的重要原因。(18)C. C. Markides, “Diversification, Restructuring and Economic Performance,” Strategic Management Journal 16.2 (1995): 101-118.Haynes et al.(2002)利用1985~1993年间132家英国大型跨国公司的撤资数据,发现撤资对企业绩效有显著的正向影响,验证了撤资与企业“归核战略”之间的联系。(19)M. Haynes, S. Thompson, and M. Wright, “The Impact of Divestment on Firm Performance: Empirical Evidence from a Panel of UK Companies,” Journal of Industrial Economics 50.2 (2002): 173-196.

在国内,毛蕴诗和何欢(2008)比较了惠而浦、标致和嘉士伯三家跨国公司的撤资案例,指出管理不善造成的巨大损失是他们从中国撤资的直接原因;深层次的原因有市场估计失误和合资方式不当等。(20)毛蕴诗、何欢:《跨国公司在华投资、撤资、再投资行为分析:比较案例研究》,《学术研究》2008年第7期。李玉梅等(2016)利用2013~2014年中国东部沿海地区10个城市的制造业问卷调查数据进行研究,结果表明外资企业的经营状况对撤资决策的影响最大,投资环境等对外资撤资决策也有显著影响。(21)李玉梅、刘雪娇、杨立卓:《外商投资企业撤资:动因与影响机理——基于东部沿海10个城市问卷调查的实证分析》,《管理世界》2016年第4期。王星雨和陈新明(2019)对2005~2017年间115家美国在华跨国公司的资产剥离行为进行实证研究,发现跨国公司经营绩效和以股票月波动率衡量的不确定性是美国在华跨国公司资产剥离的影响因素。跨国公司的交易经验在经营绩效与资产剥离决策之间、不确定性与资产剥离决策之间起调节作用。(22)王星雨、陈新明:《美国在华跨国公司资产剥离行为动因研究》,《宏观经济研究》2019年第3期。

也有研究探讨了外部环境因素对企业撤资的影响。Benito(1997)基于1982~1992年间挪威制造业跨国公司的数据进行实证研究,发现外资撤资与东道国经济增长显著负相关。并购进入的子公司更容易撤资,与母公司业务相关性较小的子公司更容易撤资。(23)G. R. G. Benito, “Divestment of Foreign Production Operations,” Applied Economics 29.10 (1997): 1365-1378.Belderbos(2003)分析了1991~1999年间212家日本电子公司在欧洲的撤资情况,发现欧洲国家取销反倾销税会显著提高日本电子企业退出欧洲的可能性。(24)R. Belderbos, “Antidumping and Foreign Divestment: Japanese Electronics Multinationals in the EU,” Review of World Economics 139.1 (2003): 131-160.Henisz and Delios(2004)通过对日本跨国公司在52个国家的投资进行研究,发现东道国政治风险加剧了跨国企业的退出。(25)W. J. Henisz, and A. Delios, “Information or Influence? The Benefits of Experience for Managing Political Uncertainty,” Strategic Organization 2.4 (2004): 389-421.范宇新(2009)以在华韩资企业为研究对象,提出了影响外资撤资的“六因素”,即生产成本、市场结构、政府政策、集聚经济、产业结构和社会文化,只要一个或某些因素发生变化,外商便可能撤资或重新选择投资区位。(26)范宇新:《跨国公司撤资动因研究:以在华韩国企业为例》,《产业经济评论》2009年第2期。Berry(2013)基于1989~2004年美国制造业跨国公司在68个东道国的投资数据,发现在低经济增长、政策稳定和汇率稳定的国家,子公司业绩差是母公司撤资的重要原因;而在高经济增长、政策不稳定和汇率波动较大的国家,母公司对于相关和不相关业务的撤资决策存在显著差异。(27)H. Berry, “When do Firms Divest Foreign Operations?” Organization Science 24.1 (2013): 246-261.Song(2014)基于1990~2008年间韩国跨国公司在31个东道国的投资数据,发现东道国劳动力成本上升时,与其他跨国子公司存在密切贸易往来的子公司撤资概率较低。(28)S. Song, “Subsidiary Divestment: The Role of Multinational Flexibility,” Management International Review 54.1 (2014): 47-70.沈桂龙等(2014)以2008年金融危机为背景,发现受金融危机的影响,在华外资撤资呈现出行业集中、地域集中和规模集中的特点,即撤资主要发生在规模较小、传统制造业和沿海地区的外资企业中。(29)沈桂龙、于蕾、吴玉琼:《全球金融危机下在华外资企业撤资的影响分析与风险判断》,《上海经济研究》2014年第12期。李磊等(2019)利用1998~2012年中国城市最低工资数据和中国工业企业数据,发现最低工资提升显著增加了外资撤离的可能性。低生产率、劳动密集型、非高新技术行业和加工贸易型的外资企业因最低工资上升而撤离中国的概率更大。(30)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。

(三) 文献评述

就政策不确定性的研究来说,在微观企业层面,集中于探讨其对企业投资、研发、并购、高管变更和贷款成本等的影响,鲜有文献讨论政策不确定性对外资股东撤股行为的影响。就外资撤资动因的研究来说,现有文献认为政府政策和市场不确定性是影响外资撤资的重要因素,但尚无文献考察过政策不确定性对外资撤股的影响。而在有关外资撤资的研究中,仍以定性和案例分析为主,以实证为基础的定量分析相对较少。

二、 理论分析与假说

企业面临的不确定性因素很多,包括市场不确定性、生产不确定性、竞争对手不确定性和政策不确定性等。Bergh(1998)的研究表明,产品市场不确定性对企业剥离不相关业务具有正向影响。他认为,产品市场不确定性会增加企业信息处理需求,提高决策复杂度,使企业管理难度加大。随着不确定性的上升,企业倾向于将资源导入熟悉的业务条线,以减少信息处理压力,而不相关的业务条线则可能因为缺乏直接管理而出现种种问题,最终被剥离出去。(31)D. D. Bergh, “Product-market Uncertainty, Portfolio Restructuring, and Performance: An Information-processing and Resource-based View,” Journal of Management 24.2 (1998): 135-155.王星雨和陈新明(2019)的研究也显示,企业经营的不确定性越高,跨国公司资产剥离的可能性越大。他们认为,不确定性带来的信息处理需求限制了跨国公司准确评估外部环境的能力;同时,在不确定性高的环境中,跨国公司执行市场战略的难度也会增加。当东道国不确定因素对企业经营造成较大的影响时,跨国公司会开展问题导向的信息搜寻,并倾向于采取撤资手段以消除不确定性。(32)王星雨、陈新明:《美国在华跨国公司资产剥离行为动因研究》,《宏观经济研究》2019年第3期。

Morikawa(2016)关注了政策不确定性,发现经济政策不确定性对企业管理决策,特别是对企业决定进入或退出海外市场有明显的影响。与非制造业企业相比,制造业企业更容易受不确定性的影响。(33)M. Morikawa, “What Types of Policy Uncertainties Matter for Business?” Pacific Economic Review 21.5 (2016): 527-540.经济政策是政府用来干预经济的主要工具,而经济政策不确定性则是指经济政策的出台时间、内容、实施方式和潜在影响等方面存在不确定性。(34)H. Gulen, and M. Ion, “Political Uncertainty and Corporate Investment,” SSRN Electronic Journal (2012).经济政策的改变不仅会带来宏观经济前景、行业前景和外部信息环境的变动,一些具体措施还会直接影响企业的经营。例如,税收政策直接关系到企业整体的经济利益。(35)陈胜蓝、刘晓玲:《经济政策不确定性与公司商业信用供给》,《金融研究》2018年第5期。由于政策的重要性,通常来说,企业会不断地预测政策出台的时间、涉及的内容和评估政策后续的影响。跨国企业不仅受母国政策的影响,还要分析和预测东道国的政策变动。东道国政策的不确定性上升,会增加跨国企业评估政策的难度,加大其信息处理的需求与压力。跨国企业需要投入更多的资源来获取和分析东道国的政策信息。同时,大量的信息处理需求也可能限制跨国企业准确评估经营环境、做出相关决策的能力。此外,在不确定性较高的环境中,跨国企业难以推出正确的战略,也难以持续执行特定的战略,导致管理成本增加。为了减少管理成本,跨国企业的常用手段就是撤资,以提高企业的管理水平和优化内部的治理结构。(36)王星雨、陈新明:《美国在华跨国公司资产剥离行为动因研究》,《宏观经济研究》2019年第3期。由此,我们得到第一个假说:

假说1:经济政策不确定性越高,外资撤股的可能性越大。

在撤股时,外资股东可以选择一次性将股本全部撤离,或是采用其他方式撤股。根据企业行为理论,企业在做决策时,倾向于避免不确定性因素,并在问题发生时就将其解决,而不是做长期预测。当东道国政策不确定性上升时,如果外资股东不将股本全部撤离,而仍持有参股企业的股本,其面临的政策不确定性因素并未得到消除,外资仍需面对由政策不确定性带来的信息处理压力和管理成本。相反,如果外资股东选择一次性将股本全部撤出,则能规避不确定性因素,并在短期内解决相关问题。根据现有文献,同时结合企业行为理论,我们推测,当政策不确定上升时,外资股东很可能采取全部撤股的方式,以消除企业面临的不确定性。由此,我们得到第二个假说:

假说2:经济政策不确定性越高,外资采取全部撤股方式的可能性越大。

三、 数据、变量和计量模型

本文的基础数据是2006~2019年(截至7月31日)中国沪深A股2368家制造业上市公司中外资限售股解禁的样本。中国证监会从2005年4月启动股改,限售股解禁始于2006年。在2368家制造业上市公司中,597家公司在2006~2019年间拥有外资持有的限售股份。考虑到数据可得性,我们从这597家公司中剔除了:(1)外资限售股解禁时间处于2018年12月31日之后的样本;(2)2006~2018年间所属证监会规定的一级行业发生变化的样本;(3)外资股东不是公司前十大股东的样本;(4)财务数据缺失的样本。经过处理,我们最终得到189家制造业上市公司样本。通过仔细清理,我们统计出2006~2018年间,在这189家上市公司中,273家外资股东总计有542次撤股决策。通过手工收集上市公司年报、半年报和季报,我们获得了用于判断外资撤股的基础数据。中国政策不确定性指数来自政策不确定性官方网站(http://policyuncertainty.com/),其他财务数据来自万得数据库。为排除异常值的影响,连续变量进行了上下1%的缩尾处理。

(一) 变量界定

1. 政策不确定性(PU)

在基准估计中,政策不确定性以Baker 及其团队编制的中国经济政策不确定性指数(即EPU指数)衡量。由于该指数为月度数据,而本文的变量均为年度数据,我们借鉴孟庆斌和师倩(2017)的做法,对月度EPU指数取几何平均值,并除以100,最终得到年度政策不确定性指数。(37)孟庆斌、师倩:《宏观经济政策不确定性对企业研发的影响:理论与经验研究》,《世界经济》2017年第9期。在稳健性分析中,我们还采用算术平均来构造年度政策不确定性指数,以及使用贸易政策不确定性指数(TPU指数)作为政策不确定性新的代理变量。

2. 外资是否撤股(Divest)

现有关于外资撤资的实证研究,主要利用中国工业企业数据,并以外资企业是否退出该数据库作为判定撤离的依据。(38)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。还有研究将Zephyr数据库和国泰安数据库进行双向检索,再将检索结果与外资母公司年报进行匹配,在此基础上对撤资进行判断。(39)王星雨、陈新明:《美国在华跨国公司资产剥离行为动因研究》,《宏观经济研究》2019年第3期。然而,中国工业企业数据只更新到2013年,依托这一数据不能探讨近些年的外资撤资行为。同时,由于外资母公司年报难以获得,从母公司角度研究外资从中国撤资,依旧面临数据可得性的约束。

出售股份是外资撤资的重要方式。孙振东和林沛玉(2009)以工行、中行和建行三家上市国有控股银行为例,研究了外资股东出售中资银行股的原因。(40)孙振东、林沛玉:《国际资本抽逃对国有控股银行股价稳定性分析》,《金融论坛》2009年第11期。考虑到数据可得性和基于现有文献,本文从上市公司年报、半年报和季报中采集外资股东撤股的信息,并定义撤股哑变量(Divesti,j,t),如果年外资股东从企业撤股,Divesti,j,t=1,否则,Divesti,j,t=0。

具体地,判断撤股的过程为:(1)如果t年外资股东撤股,则Divesti,j,t=1。如果t年外资股东一次性全部撤股,则t+1年、t+2年,直到2018年,企业不再进入样本。如果t年外资股东不是全部撤股,则继续判断t+1年、t+2年外资是否撤股,直到外资股东不再持有股本或者时间超过2018年;(2)如果t年外资股东j未撤股,则Divesti,j,t=0,同时继续判断t+1年、t+2年外资是否撤股,直到外资股东不再持有股本或者时间超过2018年。(41)例如,2015年7月3日,MWZ AUSTRALIA PTY LTD持有的浙江亿利达风机股份有限公司近5100万限售股解禁,可以自由流通。2016年,MWZ AUSTRALIA通过大宗交易方式减持,约占公司总股本的8.66%,2018年,MWZ AUSTRALIA将其持有的约占公司总股本9.22%的股份转让给浙商资产,自此不再是公司的前十大股东,而在2015年和2017年,MWZ AUSTRALIA均未发生减持。由此,在样本中,2015年和2017年MWZ AUSTRALIA对应的Divesti,j,t=0,2016年和2018年对应的Divesti,j,t=1。

3. 外资是否全部撤股(Divetype)

与定义外资撤股类似,我们定义撤股方式哑变量(Divetypei,j,t):如果t年外资股东j撤股,且此后外资股东不再持有股本,Divestypei,j,t=1,否则,Divestypei,j,t=0。(42)由于2018年MWZ AUSTRALIA采取全部撤股的方式进行撤股,故在样本中,其对应的Divetypei,j,t=1,而2015年、2016年和2017年MWZ AUSTRALIA均未采用全部撤股,故对应的Divetypei,j,t=0。

4. 其他控制变量

公司业绩(ROE)。大量研究认为,公司业绩差是外资撤资的基本原因。本文借鉴陆位忠和林川(2013)的做法,以公司年末净资产收益率衡量公司业绩。(43)陆位忠、林川:《现金股利分配倾向、公司业绩与大股东减持规模》,《财贸研究》2013年第3期。

多元化程度(Diver)。Haynes et al.(2002)的研究显示,撤资受跨国公司多元化程度的影响。(44)M. Haynes, S. Thompson, and M. Wright, “The Impact of Divestment on Firm Performance: Empirical Evidence from a Panel of UK Companies,” Journal of Industrial Economics 50.2 (2002): 173-196.本文借鉴孟庆斌和师倩(2017)的做法,以公司各主营业务收入与总收入之比的平方和来衡量公司的多元化经营程度。(45)孟庆斌、师倩:《宏观经济政策不确定性对企业研发的影响:理论与经验研究》,《世界经济》2017年第9期。

股权集中度(Cctrate)。赖丹等(2019)发现大股东减持规模受股权集中度和高管持股比例的影响。(46)赖丹、蔡晓凤、罗翔:《公司治理结构、债务期限与大股东减持规模》,《华东经济管理》2019年第12期。本文采用公司前五大股东持股比例的平方和来衡量股权集中度。

规模(lnAsset)。Soule等(2014)认为公司规模对外资撤资有影响。(47)S. A. Soule, A. Swaminathan, and L. Tihanyi, “The Diffusion of Foreign Divestment from Burma,” Strategic Management Journal 35.7 (2014): 1032-1052.本文采用总资产的自然对数度量公司规模,考虑到公司规模与外资撤股之间可能存在非线性关系,模型中同时加入公司规模的一次项和平方项。

年龄(Age)。Berry(2013)的研究显示,公司年龄是影响外资撤资的因素。(48)H. Berry, “When do Firms Divest Foreign Operations?” Organization Science 24.1 (2013): 246-261.本文借鉴李磊等(2019)的做法,以数据调查年份与企业注册成立年份相减得到公司年龄。(49)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。

负债水平(lnDebt)。Markides(1995)认为公司负债水平对撤资决策有显著影响。(50)C. C. Markides, “Diversification, Restructuring and Economic Performance,” Strategic Management Journal 16.2 (1995): 101-118.赖丹等(2019)认为大股东减持规模与公司负债水平相关。(51)赖丹、蔡晓凤、罗翔:《公司治理结构、债务期限与大股东减持规模》,《华东经济管理》2019年第12期。本文用资产负债率(公司负债总额除以资产总额)的对数值衡量公司的负债水平。

全要素生产率(lnTFP)。李磊等(2019)发现低生产率外资企业面对最低工资上涨冲击时更容易撤资。(52)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。本文借鉴刘莉亚等(2018)的做法,采取LP法估计上市公司的全要素生产率。(53)刘莉亚、金正轩、何彦林、朱小能、李明辉:《生产效率驱动的并购:基于中国上市公司微观层面数据的实证研究》,《经济学(季刊)》2018年第4期。

是否出口(Export)。该指标是二值变量,如果公司海外业务收入大于0,取值为1,否则为0。

此外,根据上市公司所属证监会规定的二级行业取虚拟变量,根据公司注册地所属省份取虚拟变量,分别控制年份、行业和地区效应。各变量的含义及度量方法见表1所示。

表1 变量及其度量方法

(二) 计量模型

针对假说1,本文建立的计量模型如下:

Divesti,j,t=α+β1PUt-1+β2Ctrli,t-1+ηt+ηindus+εi,j,t

(1)

其中,被解释变量Divesti,j,t指t年外资股东j从企业撤股。PU为政策不确定性。Ctrl为控制变量,包括公司业绩(ROE)、多元化程度(Diver)、股权集中度(Cctrate)、规模(lnAasset)、年龄(Age)、负债水平(lnDebt)、全要素生产率(lnTFP)、是否出口(Export)。为缓解内生性,解释变量在回归中都滞后一期。借鉴顾夏铭等(2018)、李磊等(2019),还控制了年份(ηt)、行业(ηindus)和地区固定效应(ηarea),以减轻遗漏变量带来的内生性。(54)顾夏铭、陈勇民、潘士远:《经济政策不确定性与创新:基于我国上市公司的实证分析》,《经济研究》2018年第2期。李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。

针对假说2,本文建立的计量模型如下:

Divestypei,j,t=α+β1PUt-1+β2Ctrli,t-1+

ηt+ηarea+ηindus+εi,j,t

(2)

被解释变量Divestypei,j,t指t年外资股东从企业的撤股方式,其他变量与式(1)同。

四、 实证结果及分析

(一) 基准估计结果

1. 政策不确定性对外资撤股的影响

采用普通最小二乘法(OLS)就式(1)对假说1进行检验,估计结果见表2的前三列。在第(1)列,政策不确定性的估计系数显著为负。在第(2)列,在控制地区、年份和行业效应后,政策不确定性的估计系数为正,但并不显著。在第(3)列,引入企业层面的控制变量后,政策不确定性的估计系数在1%的水平上显著为正,与预期一致,即政策不确定性越高,外资撤股的可能性越大。(55)采用logit和probit模型进行回归,政策不确定性的估计系数与OLS一致。

在控制变量方面,公司业绩(ROE)、股权集中度(Cctrate)、年龄(Age)和全要素生产率(lnTFP)的估计系数为负。其中,年龄的估计系数在5%的水平显著为负,说明公司经营时间越长,外资撤股的可能性越低。多元化程度(Diver)、负债水平(lnDebt)和是否出口(Export)的估计系数为正,但均不显著。公司规模(lnAsset)的一次项系数在1%的水平上显著为负,二次项系数在1%的水平上显著为正,说明公司规模与外资撤股存在非线性关系,处于扩张期的公司,外资撤股的可能性更小。

表2 政策不确定性与外资撤股

2. 政策不确定性对外资撤股方式的影响

采用普通最小二乘法(OLS)就式(2)对假说2进行检验,估计结果见表2的后三列。在第(4)列的单变量回归中,政策不确定性的回归系数为正,但并不显著。在第(5)列,在控制行业、地区和年份效应后,政策不确定性的估计系数在1%的水平上显著为正。在第(6)列,引入企业层面的控制变量后,政策不确定性的估计系数较第(5)列大,且在1%的水平上显著为正,与预期一致,即政策不确定性越高,外资采取全部撤股的可能性越大。

此外教师也要注意对学生开展鼓励与支持活动,让学生能够感受到教师的认可和帮助。如某位学生在参与中长跑活动中坚持不下去了,教师可以利用语言上的鼓励,甚至是陪跑的方式,让学生坚持下来。只要有一次的坚持,学生就会对自己充满信心,其对中长跑的抵触情绪也会大大降低。

在控制变量方面,公司业绩(ROE)和股权集中度(Cctrate)的估计系数为负。其中,后者的估计系数在5%的水平上显著为负,说明公司股权集中度越高,外资采取全部撤股方式的可能性越低。多元化程度(Diver)、年龄(Age)、负债水平(lnDebt)、全要素生产率(lnTFP)和是否出口(Export)的估计系数为正,但均不显著。公司规模(lnAsset)的一次项为负且显著,二次项的估计系数为正但不显著。

(二) 稳健性检验

1. 对政策不确定性指标的不同构造

我们借鉴谭小芬等(2017)的做法,将月度EPU指数的算术平均值除以100,重新度量年度PU并进行检验。估计结果见表3的前两列。(56)谭小芬、张文婧:《经济政策不确定性影响企业投资的渠道分析》,《世界经济》2017年第12期。在第(1)列,政策不确定性对外资撤股的回归中,PU的估计系数在1%的水平上显著为正;在第(2)列政策不确定性对外资撤股方式的回归中,PU的估计系数在1%的水平上显著为正,显示基准估计结果是稳健的。

表3 对政策不确定性指标的不同构造

3. 用贸易政策不确定性指数(TPU指数)衡量政策不确定性

为进一步检验基准估计结果的稳健性,本文采用经济政策不确定性官方网站公布的中国贸易政策不确定性指数,重新衡量政策不确定性。(57)详细信息请参见:http://policyuncertainty.com/。贸易政策不确定性指数的构建方法与经济政策不确定性指数一致,但将分析对象集中在了贸易政策。由于该指数同样为月度数据,我们借鉴谭小芬等(2017)的算术平均法将其年度化,估计结果见表3的后两列。(58)谭小芬、张文婧:《经济政策不确定性影响企业投资的渠道分析》,《世界经济》2017年第12期。在第(3)列,政策不确定性对外资撤股的回归中,PU的估计系数在1%的水平上显著为正;在第(4)列,政策不确定性对外资撤股方式的回归中,PU的估计系数在1%的水平上显著为正,进一步显示基准估计结果是稳健的。

4. 考虑宏观经济不确定性

Gulen and Ion(2012)指出,政策不确定性研究面临遗漏变量的问题。(59)Gulen, H. and Ion, M., “Political Uncertainty and Corporate Investment,” SSRN Electronic Journal (2012).考虑到宏观经济不确定性也可能对外资撤股造成影响,本文借鉴宋全云等(2019)的做法,在回归中依次加入以下三个变量来度量宏观经济不确定性:(60)宋全云、李晓、钱龙:《经济政策不确定性与企业贷款成本》,《金融研究》2019年第7期。一致指数(MYZ);先行指数(MXX);消费者信心指数(CXX)。(61)数据来源于Wind数据库。根据国家统计局的定义:一致指数反映当前经济的基本走势,由工业生产、就业、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等4个方面合成;先行指数是由一组领先于一致指数的先行指标合成,用于对经济未来的走势进行预测;消费者信心指数是反映消费者信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。估计结果见表4所示。可以看到,在依次加入宏观经济不确定性控制变量后,当考察政策不确定性对外资撤股的影响时,政策不确定性(PU)的回归系数在1%的水平上显著为正。当考察政策不确定性对外资撤股方式的影响时,政策不确定性(PU)的回归系数在1%的水平上显著为正。再次显示,基准估计的结果是稳健的。

表4 考虑宏观经济不确定性的稳健性检验

五、 异质性分析

(一) 地区差异

由于经济相对发达、基础设施比较完善和劳动力素质较高等,东部地区较中西部地区吸引了更多的外资。据商务部的统计,2018年,东部地区实际使用外资金额占全国的83.4%,大大超过中西部地区。然而,东部地区各种成本(包括土地使用成本、商务成本、劳动力成本等)也较中西部地区高,东部地区企业较中西部地区生存压力更大,更容易受外部环境的影响。沈桂龙等(2014)发现在2008年全球金融危机时,从中国撤资的企业主要集中在东部沿海地区,而中西部地区受影响较小。(62)沈桂龙、于蕾、吴玉琼:《全球金融危机下在华外资企业撤资的影响分析与风险判断》,《上海经济研究》2014年第12期。李磊等(2019)发现最低工资上升主要影响东部地区的外资企业,而对中西部地区的影响不显著。(63)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。由此我们推测,政策不确定性上升,可能给东部地区企业带来更大的压力,外资为减少由不确定性上升带来的管理成本,选择撤股的可能性更大。

我们根据上市公司注册地确认企业所在的省(市),分东部和中西部地区两个子样本来进行实证分析。(64)参照国家统计局的口径,东部地区包括河北省、北京市、天津市、辽宁省、山东省、江苏省、上海市、浙江省、福建省、广东省和海南省,其他省(市)为中西部地区。除使用经济政策不确定性指数(EPU)外,还采用贸易政策不确定性指数(TPU)度量政策不确定性。估计结果见表5所示。可以看到,对于东部地区样本,以EPU和TPU指数衡量的政策不确定性的估计系数在1%的水平上显著为正;而对中西部地区样本,以这两种指数衡量的政策不确定性的系数均不显著。这表明,政策不确定性上升,主要引起东部地区企业的外资股东撤股。

表5 不同地区的估计结果

(二) 劳动密集度差异

一些学者指出,近些年撤离中国的外资以劳动密集型制造业企业为主。桑百川和王拾(2007)发现,撤离中国的外资企业集中分布在服装、制鞋等行业,而且大部分转移到了其他低劳动力成本的国家或地区。范宇新(2009)通过研究韩国企业在华投资,发现撤资主要发生在第二产业,特别是劳动密集型制造业。(65)范宇新:《跨国公司撤资动因研究:以在华韩国企业为例》,《产业经济评论》2009年第2期。沈桂龙等(2014)发现,在全球金融危机的冲击下,撤资的外资大多数是劳动密集型中小企业。(66)沈桂龙、于蕾、吴玉琼:《全球金融危机下在华外资企业撤资的影响分析与风险判断》,《上海经济研究》2014年第12期。根据范宇新(2009)的“六因素”撤资说,跨国公司在选择投资区位时,会重点考虑成本因素。如果东道国失去了成本优势,就很可能选择撤资。(67)范宇新:《跨国公司撤资动因研究:以在华韩国企业为例》,《产业经济评论》2009年第2期。很长一段时间,中国低劳动力成本优势吸引了大批跨国企业投资,但是,随着经济的不断发展,人均收入水平提高,工资逐步增加。中国劳动力成本已经较一些周边国家高,劳动密集型制造业领域的外资撤资的风险不断加大。如果政策不确定性增加,劳动密集型制造业的企业,其外资股东撤资的可能性就会增加。

我们参考现有文献,将农副食品加工业,纺织服装和服饰业,纺织业,皮革、毛皮、羽毛及其制品和制鞋业,食品制造业定义为劳动密集型行业,其他行业定义为非劳动密集型行业。(68)马双、张劼、朱喜:《最低工资对中国就业和工资水平的影响》,《经济研究》2012年第5期。李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。在此基础上,进行分组回归,估计结果见表6所示。可以看出,不论是劳动密集型还是非劳动密集型行业,政策不确定性均会增加企业外资撤股行为。劳动密集型行业的企业,其外资股东受到的影响更大。

表6 劳动密集型和非劳动密集型行业的估计结果

(三) 行业技术水平差异

2011~2017年,制造业实际利用外资金额呈下降态势,但是高新技术行业利用外资在制造业中的比重却不断提升。据商务部的统计,在2018年,高技术制造业实际使用外资金额同比增长35.1%,比制造业平均增速高出15%。在全球金融危机期间,从中国撤资的外资企业集中在技术含量较低的传统行业,而新兴行业的撤资额较小,甚至会增加外资吸收(沈桂龙等,2014)。(69)沈桂龙、于蕾、吴玉琼:《全球金融危机下在华外资企业撤资的影响分析与风险判断》,《上海经济研究》2014年第12期。面对最低工资标准的上升,非高新技术行业的外资企业受到显著影响,可能选择退出中国市场,而高新技术行业的外资企业受到的影响并不显著(李磊等,2019)。(70)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。高新技术行业以高新技术为基础,也通常受到政府政策的支持。当政策不确定性上升时,政策变化给高新技术行业带来的负向影响相对较小。因此,我们推测政策不确定性上升导致的外资撤股效应,在高新技术行业和非高新技术行业之间应该存在差异。

我们借鉴李磊等(2019)的做法,根据《中国高新技术产品目录》,将计算机、通信和其他电子设备制造业、计算机及相关设备制造业、通信及相关设备制造业、生物制品业、铁路、船舶、航空航天和其他运输设备制造业和专用设备制造业定义为高新技术行业,将其他行业定义为非高新技术行业。(71)李磊、王小霞、蒋殿春、方森辉:《中国最低工资上升是否导致了外资撤离》,《世界经济》2019年第8期。在此基础上,进行分组回归,估计结果见表7所示。可以看到,政策不确定性上升对外资撤股的影响在非高新技术行业显著为正,在高新技术行业为负但不显著。这说明,当政策不确定性上升时,非高新技术行业外资撤股的可能性更大,而在高新技术行业,政策不确定性上升对外资撤股的影响不显著。

表7 不同技术水平行业的估计结果

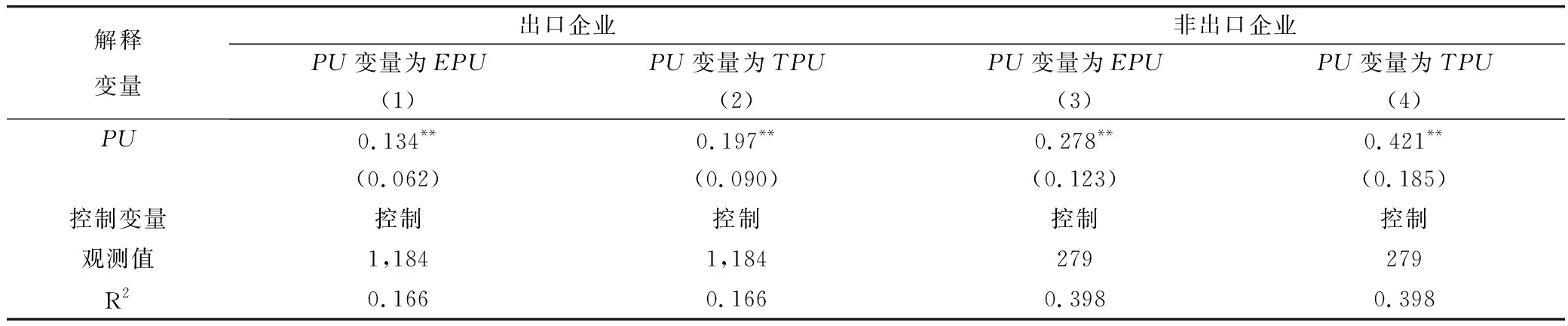

(四) 企业是否出口

我们沿用前文的做法,定义海外业务收入大于0的企业为出口企业,其他企业为非出口企业,并进行分组回归,估计结果见表8所示。对于出口企业样本,PU的估计系数在5%的水平上显著为正,说明政策不确定性越高,出口企业外资股东撤股的可能性越大。对于非出口企业样本,政策不确定性的估计系数在5%的水平上显著为正,而且系数值较出口企业样本大。出口企业不局限于中国市场。当中国的政策不确定性上升时,出口企业可以将风险分散化,而非出口企业则局限于国内市场,当政策不确定性上升时,缺乏风险分散渠道。

表8 企业是否出口的估计结果

六、 结论和政策建议

近年来制造业外资呈现量缩趋势,外资撤离的现象也时有发生。在这种背景下,本文基于2006~2018年沪深A股制造业上市公司数据和Baker及其团队发布的经济政策不确定性指数,以中国为背景研究了政策不确定性对外资撤股的影响。研究显示,政策不确定性的增加将显著提高制造业外资股东撤股的可能性。同时,政策不确定性越高,外资采取全部撤股的可能性越大。异质性分析还发现,政策不确定性上升导致外资撤股的效应更强烈地体现在东部沿海地区、劳动密集型、非高新技术行业和非出口型制造业公司中。

根据这些研究结论,我们提出如下三条政策建议:

首先,保持政策的稳定性、连续性和可预期性,为外资利用创造更加友好的营商环境。避免政策不确定性对吸引外资的不利影响,尤其是要避免不确定性政策环境造成连锁性和群体性撤资行为。世界银行最新的营商环境报告显示,中国已位列全球第15位,但还落后于新加坡、韩国、马来西亚、泰国和日本等。通过降低政策不确定性,提升营商环境的空间还很大。

其次,优化外资的行业和空间布局,强化外资对政策不确定性的“免疫力”。从区域上看,要扩大中西部地区的外资利用。从行业上看,要增加资本密集型和高技术行业的外资利用。如果能达到这两个目标,将有助于降低外资对政策不确定性的敏感度,形成外资利用稳中求进的态势。

最后,构筑沿海地区利用外资的新优势,做好“高地”建设。沿海地区一直是中国吸引外资的绝对主力,然而,近些年各类成本的上升削弱了其优势空间,并容易受到政策不确定性的冲击。为此,沿海地区要在制度建设、生产效率、集聚经济、规模经济上挖掘潜力,形成新的增长点,力促外资充分进入。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

军民两用技术与产品(2021年9期)2021-11-27 06:29:31

中国外汇(2019年18期)2019-11-25 01:42:00

中国外汇(2019年17期)2019-11-16 09:31:16

中国外汇(2019年7期)2019-07-13 05:45:04

中国外汇(2019年7期)2019-07-13 05:44:50

中国外汇(2019年21期)2019-05-21 03:04:06

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

中国经济信息(2015年19期)2015-10-15 11:46:15

企业文化·中旬刊(2015年1期)2015-03-27 02:04:32