我国商业银行股权结构对经营绩效影响的研究

2020-09-26 09:30张汝根郭子君

经济研究导刊 2020年22期

张汝根 郭子君

摘 要:在我国金融市场上,商业银行一直发挥着重要的作用,随着我国经济转型,商业银行整体的绩效不可避免地出现下滑的状态,再加上同行业之间的激烈竞争,必须提高核心竞争力,才能够在市场份额中占有一定的比例。银行内部结构最为重要的就是股权结构,商业银行的经营绩效水平和抵御风险的能力都受其影响。收集16家上市银行2014—2018年的财务数据,研究分析股权结构对商业银行经营绩效的影响。结论表明,与商业银行经营绩效成反比的是第一大股东,前五大股东持股比例的平方与之成正比。

关键词:商业银行;股权结构;绩效水平

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2020)22-0042-03

商业银行在我国市场经济中起着重要的作用,与我国经济的发展有着紧密的联系。美国次贷危机所带来的风险和损失,也让我们对企业内部治理重视起来。股权结构的分配是企业内部治理的重要管理内容,它可以进一步对企业治理带来影响,随之对企业的经营绩效产生一定程度的影响。为了银行业能够健康并且可持续地稳健发展,就必须要有合理的资本结构,对已有的资本结构进行优化,从而提高其绩效水平,促进金融业的发展。

一、商业银行股权结构与经营绩效现状分析

国外金融市场经过较长时间的发展之后,体制较为完善,商业银行的股权比较分散,相对于我国而言,国有商业银行的股权较为集中。同时,从所收集的第一大股东比例数据来看,有一股独大的倾向。在股权改革提出之后,我国商业银行相继进行股权变革,股权构造也逐步向多元化方向发展。根据16家上市银行收集的数据分析发现,第一大股东是国有股的商业银行占有较大比例,在“中、农、工、建”四大行中,国有股的比例占到50%以上,而对于交通银行而言,境外法人占的比例要大于国有股比例,说明对交通银行经营产生较大影响的是境外法人。股权比较分散的更多是股份制银行,整体来说国家掌握相对控股的权利;3家城市银行除了宁波银行以外,都属于外资控股。这说明,城市商业银行对外资政策的运用和落实更具体。

二、商业银行股权结构与绩效关系的实证分析

(一)样本的选取

本文收集了我国16家上市商业银行的面板数据,运用Stata软件进行实证分析,通过构建数学计量模型,研究商业银行股权结构对经营绩效的影响。基于对样本数据完整性和有效性的考虑,选取国内在2014—2018年16家上市商业银行的相关财务数据,包含5家大型国有商业银行,8家股份制商业银行,3家城市商业银行。数据来自各商业银行的年报数据,以及各大网站数据整理。

(二)变量的选取

1.被解释变量。在本章的实证分析过程中,净资产收益率ROE是评估商业银行绩效水平的重要指标之一,将作为被解释变量。同时,又叫权益报酬率,是净利润占净资产的比重。能够对自有成本的运用效率进行掂量,且有效地将资产负债表和利润表进行完美结合。

2.解释变量。选取第一大股东持股比例(DY)和前五大股东持股比例的平方和(HHI)两个指标作为解释变量来反映股权的集中程度。因为银行的大股东会积极参与确定有关银行经营管理的决策,并密切关注经营者的经营行为。

3.控制变量。从影响银行经营绩效的角度考虑,控制变量选择了资产负债率(DAR)、資产规模(SIZE)、国内生产总值(GDP)。从内部因素考虑,信贷是银行赚取利润的主要盈利方式,银行的资产负债率的高低可以反映银行的风险程度和财务状况。同时,一家银行的规模或大或小都会给商业银行绩效带来影响。从外部因素考虑,GDP主要用来衡量宏观环境的情况,且能够影响商业银行的存款与信贷额度,进而影响商业银行经营绩效。SIZE和GDP数据取对数,各变量指标意义(见下页表1)。

(三)描述性统计

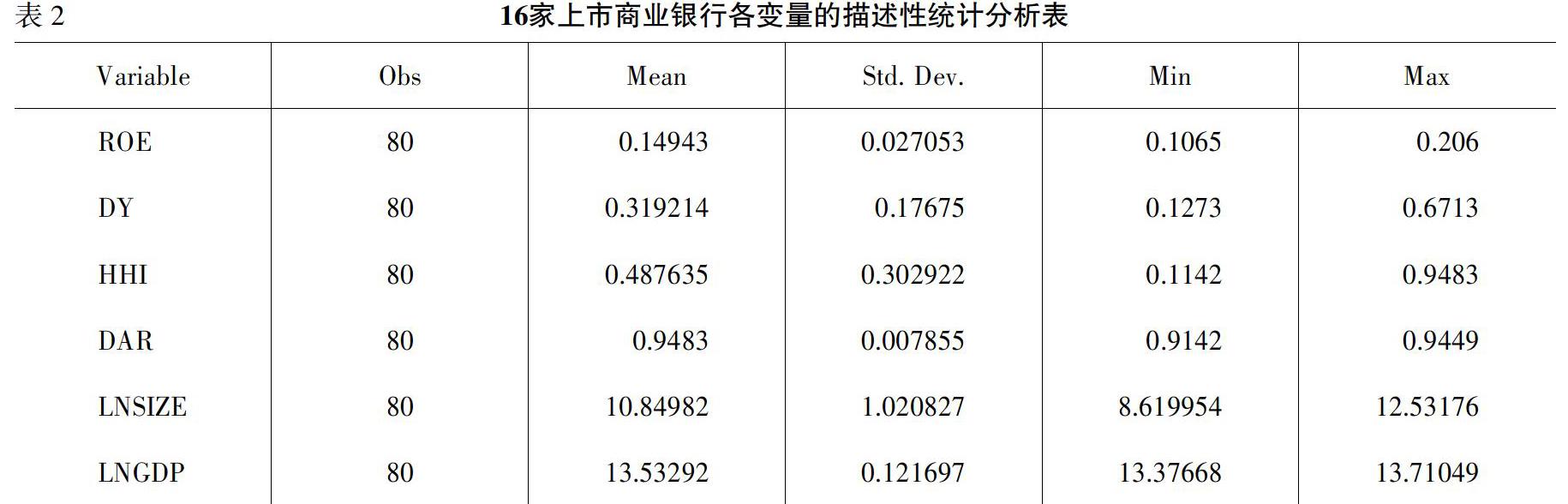

本文对16家上市银行的净资产收益率、第一股东持股比例、前五大股东持股比例的平方和、资产负债率、资产规模和国内生产总值进行了简单的描述性统计分析,具体内容(如表2所示)。

根据表2中数据可知,能够发现第一大股东持股比例最小0.1273,最大0.6713,标准差0.177。从分析看来,上市商业银行的持有股权比较集中,对银行的控制权比较高。银行的资产负债率整体偏高,说明有高的财务杠杆。从资产规模来看,银行之前的发展还是存在一定的差距。

(四)模型构建与回归

1.模型构建。本文采用面板数据,横向指标与纵向数值相结合,提高样本容量和自由度。利用Stata软件对相关面板数据进行实证分析,并得出股权结构对银行绩效水平的影响情况,建立模型如下:

其中,SIZE代表总资产规模取自然对数,GDP国内生产总值取自然对数,?着为模型的随机误差项,?茁1和?茁2为各解释变量的系数,?茁3、?茁4、?茁5为各控制变量的系数。

2.回归结果与分析。根据表3的回归结果可以看到,R-squared是0.6383,P的值为0.0000,说明模型构建得还是比较好。我们可以发现,第一大股东股权比例和经营业绩ROE指标呈负相关,而且结果特别显著,说明16家上市银行的主导权被第一股东所掌控,商业银行的发展方向取决于第一股东的决策,如果当第一股东做出为了自身利益而去牺牲银行成长的决策,就会影响银行整体的发展;前五大股东持股比例的平方表现出与ROE成正比例关系,前五大股东持股比例较大时,会更容易让股东去积极关注商业银行的发展,多人参与的同时,使得股权结构相对集中,而且又是相互制衡的一个状态,这样有利于商业银行向着健康良好的方向发展。

三、对策与建议

第一,控制第一大股东的持股比例。目前看来,第一大股东的持股比例全体处于在较高的程度。根据实证分析可知,与经营绩效成反比,说明持股比例过大,存在“一股独大”的情况。这有可能会导致大股东存在贪污受贿得到现象,也会减弱中小股东权益的保障,这些都是不利与银行的长期发展。过低的持股比例将会导致股权分散,对监督治理的管理问题将会带来困扰,也不利于银行长期的发展。所以,一家企业对第一大股东的持股比例进行适当的调整,既能够解决监管治理问题,也可以保障中小股东的利益,以此促进商业银行整体的发展。

第二,引进境外投资机构。国外金融市场经过较长时间的发展之后,也较为完善,我们可以向境外投资者学习相应的管理经验。外资股更加注重内部治理和长期的经营效益,在这一方面,我国刚好可以取长补短。在外资参股的比例上,要加以控制,在外资引入的过程中既要起到积极的推动作用,也要让银行保持一定的独立性。这样的合作有利于中外文化交流,也利于我国在风险和管理知识的学习,从而提升商业银行核心竞争力。

第三,加强银行外部监管。影响经营绩效的原因不仅在内部,外部因素同样也会影响。外部影响因素主要在监管和公开信息披露两方面。我国的资本市场还有一些欠缺,很多相关的法律条款需要去补充;其次,也要对银行的日常活动进行监管,将风险控制在可掌控的范围之内,进一步增强银行抵御风险的能力;再次,对与商业银行利益相关的管理人员也要进行监管,保证信息披露的真实性和准确性,促使商业银行业绩进一步提升。

参考文献:

[1] 王琦.商业银行股权结构对经营绩效的影响分析[J].金融经济,2018,(24):63-65.

[2] 祝婧然,傅婷婷.资本结构对我国商业银行经营绩效的影响分析[J].对外经贸,2016,(8):127-129.

[3] 丁月.我国上市商业银行股权结构对经营绩效影响的实证研究[J].时代金融,2017,(3):76-77.

[4] 何亮,宫心平.股权结构对我国商业银行经营绩效的影响研究[J].特区经济,2018,(9):105-107.

[5] 唐玉娟,朱威.股权结构对商业银行绩效的影响[J].现代商业,2015,(17):170-171.

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03