企业社会责任对中国上市酒业的价值影响研究

2020-09-24 03:16马晨皓余舜基

中国商论 2020年17期

马晨皓 余舜基

摘 要:基于利益相关者理论,本文涵盖了2007—2018年中国19家酒类上市公司,35家酒业上市公司,对企业社会责任绩效与上市公司财务绩效之间相关性的实证研究。通过对社会责任绩效相关性的比较研究,企业社会责任绩效与股东、客户、供应商、雇员、政府和环境指标呈正相关,与债权人指标呈负相关。

关键词:利益相关者 酒类上市公司 企业社会责任 财务绩效

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)09(a)--03

1 研究背景

我国对企业社会责任的研究晚于西方各国,但近年来企业社会责任热度直线上升,成为一个热门的研究话题。自Friedman(1962)提出“一个公司的社会责任就是獲取利润”以来,许多学者开始研究社会责任。通过文献研究,中国学者还对食品和制造业的社会责任与财务绩效之间的关系进行了研究分析,但很少研究酒业上市公司。本文通过与酒精相关的上市公司的实证分析来描述这一问题,以履行社会责任和财务绩效。

2 文献综述

2.1 文献

MacPhail&Bowles(2009)研究了一种重要但相对未被研究的企业社会责任形式:雇主对员工自愿活动的支持。 Glossner(2019)发现,投资者的视野越长,公司的社会责任就越大,但是拥有大量股份的长期投资者将减轻这种积极影响。长期的大股东可以监督经理们遵循企业社会责任战略,以减少发生重大事故的风险,而不是盲目地改善企业社会责任。

2.2 研究假设

本文将影响绩效的企业社会责任定为外部社会责任。外部企业社会责任将直接决定外部利益相关者的福祉改进状况,例如,社区治理、社会慈善、社会保障等。而且使用了两种财务指标:ROA和TobinQ。这些都代表了社会责任对不同类型绩效的影响。

MacPhail&Bowles(2009) 研究表明,员工关系和睦会对公司短期盈利产生影响。企业尽心尽力地履行社会责任可以使企业的运营成本减少,增加营业收入,提升利润率。据此提出假设:

假设1:企业履行外部社会责任与财务绩效ROA正向影响。

Chang,et al.(2019)表明,具有社会责任感的公司正在将现金用做尊重利益相关者的承诺工具。社会绩效较好的公司现金余额较高,特别是对于社会绩效与利益相关者有关或需要现金支出的公司。因此,现金余额较高的公司可以从社会绩效中受益更多,从而使公司的价值上升。据此提出假设:

假设2:企业履行外部社会责任与财务绩效托宾Q正向影响。

3 研究方法与设计

3.1 变量定义与衡量

3.1.1 企业外部和内部社会责任

企业外部和内部社会责任,如表1所示。

3.1.2 企业绩效

本文使用了两种财务指标:ROA和TobinQ。ROA代表公司资产管理的财务效率,而TobinQ代表公司的未来市场价值和长期盈利能力,TobinQ=公司市值/资产交换成本。假设TobinQ和ROA之间没有相互作用,则社会责任对这两个变量的影响是不同的。

3.1.3 控制变量

本文使用营业利润增加、流动比率、资产负债比率和公司规模作为控制变量,这些都与公司的业绩有关。大公司比小公司更渴望履行其社会责任,规模经济带来的成本领先优势和强大的营销能力以及强大的营销能力,大公司选择资产负债率作为控制变量,以反映公司资本结构对业绩的影响。如果将流动比率用作反映公司流动性的控制变量,则可以反映公司短期债务偿还对业绩的影响。

3.1.4 样本选取

本文从国泰安数据库获得了上海、深圳94家上市公司代码,总共有5769个余额面板数据。

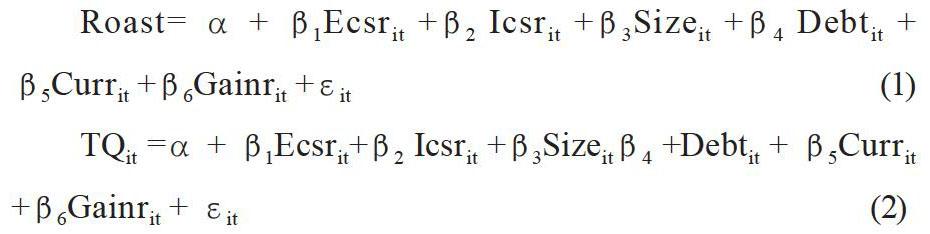

3.2 模型构建

本文采用个体时间点双固定效应模型。首先进行检验,结果显示χ2= 60.66,p = 0 .0000,可拒绝随机效应模型的原假设,说明应当采用固定效应模型。最终构建以下两个固定效应模型。

4 量化与研究

4.1 研究模型构建

如表2所示,TobinQ的平均值为1.275、这意味着中国上市公司的市值约为资产交换成本的1.3倍。平均ROA为0.0316、最小值为-0.576、最大值为0.330,这表明中国上市公司情况较好。公司的最小外部社会责任为0,最大为30,标准差为5.133,这表明中国上市公司对社会责任不够重视,甚至不履行其义务。

如表3所示,当前的ROA和TobinQ与外部社会责任指标分别具有显著的正向影响,符合预期,可用于解释财务绩效显示。ROA和TobinQ和控制变量之间的相关系数都有关,其中外部社会责任债务和流动负债率之间有很强的关联性,并且数据可能和假设相违背,所以测试异构方差和自相关。

4.2 面板数据分析

在本文的序列检验中,由于χ2(316)=2.6e+0.6,p=0.0000,因此原假设不成立。用最小二乘回归来消除组之间异质方差的影响。

(t=0)滞后时段(t=-1、-2)的解释变量。数据集由每个周期的解释变量以及当前的解释变量和当前的控制变量组成。因此,面板数据形成总共三个数据集。公司的外部社会责任对ROA和TobinQ进行最小二乘回归,通过将当前数据和延迟数据重复进行三次回归,可以获得当前周期(t=0)和延迟周期(t=-1、-2)。其中L1和L2分别代表滞后时段1和滞后时段2的解释变量。

首先(t=0)外部社会责任对ROA显著为正向影响(β1=0.0009,P<0.001),而TobinQ为负数(β1=-0.00438,P<0.001)。其次,对于财务绩效ROA,时滞为1的Ecsr(t=-1)为正向影响(β1=0.0007,P<0.001),而TobinQ为负(β1=-0.003, P<0.001)。最后,ROA外部社会责任Ecsr(t=-2)为正(β1=0.0007,P<0.001),而TobinQ负值(β1=-0.005,P<0.001)。

综上所述,当前(t=0)和滞后(t=-1、-2)企业社会责任对财务绩效有显著的积极影响,而当前(t=0)和滞后(T=-1、-2)外部社会责任对TobinQ有重大不利影响。假设1被证明,假设2被推翻,如表4所示。

4.3 稳健性检验

如表5所示,本文选择了三个分位数,分别为25%、50%和75%,并使用分位数回归检验了研究假设。关键解释变量的回归结果与以前的分析基本一致。

5 结语

结果表明:当期和滞后期的外部社会责任对ROA正向影响、托宾Q负向影响。因此,我国企业应该改变以往的陈旧观念,将企业社会责任上升到公司战略的高度,努力承担其应有的社会责任。

参考文献

MacPhail&Bowles.Corporate Social Responsibility as Support for Employee Volunteers: Impacts[J].Gender Puzzles and Policy Implications in CanadaJournal of Business Ethics,2009,84(3).

Glossner, S.Investor horizons, long-term blockholders, and corporate social responsibility[J].Journal of Banking & Finance, 2019(103).

猜你喜欢

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19