资本有机构成理论发展的新态势与当代中国的实践

2020-09-22 10:02蒋南平徐明

社会科学研究 2020年4期

关键词:人工智能

蒋南平 徐明

〔摘要〕 马克思资本有机构成理论印证并指导着当代中国资本有机构成的演进。研究发现,马克思资本有机构成理论在国内外学者的推进性研究下呈现进一步发展的新态势,同时当代中国资本有机构成已具有下列新特征:资本有机构成是缓慢上升的,其变化呈现阶段性特征,三大产业的资本有机构成有差异。实践中伴随中国资本有机构成的不断上升,其对经济发展产生的积极作用十分显著。当前以人工智能为代表的高新技术的冲击或将对资本有机构成产生严重影响,一方面使其急剧增大,另一方面导致其分布在各地区、各行业领域严重不平衡,并形成大量的相对过剩人口。面对高新技术对中国资本有机构成带来的新挑战,需要正确引导社会对人工智能等高新科技的应用,适度培育智能化程度较低的劳动力密集型行业,优化劳动者的能力结构,合理实施反哺政策。

〔关键词〕 资本有机构成;中国实践;人工智能

〔中图分类号〕F014.391 〔文献标识码〕A 〔文章编号〕1000-4769(2020)04-0040-07

〔作者简介〕蒋南平,西南财经大学经济学院教授、博士生导师;

徐 明,西南财经大学经济学院博士研究生,四川成都 610074。

一、引言

近一百多年来,随着经济社会的发展,特别是当代社会以人工智能为代表的高新技术的发展,使有关资本有机构成理论的研究越来越面临究竟应该如何运用该理论指导产业发展及经济增长等新问题。以人工智能为代表的第四次科技革命也正在影响目前中国的产业结构、就业形势、收入差距等经济社会生活的方方面面。重视研究资本有机构成理论的新发展以及在当代中国的实践十分必要。

二、马克思主义资本有机构成理论及其新成果

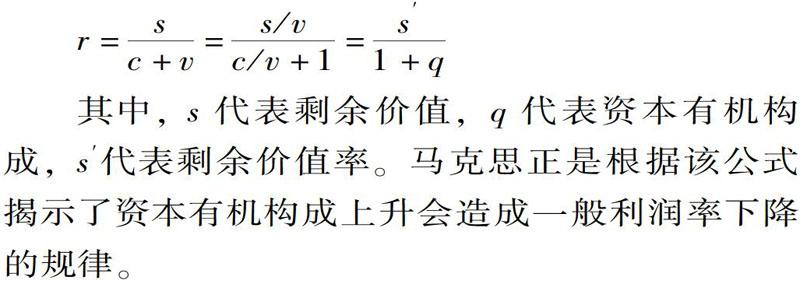

马克思在《资本论》中创立的资本有机构成理论的内容主要包括五个方面:其一,马克思认为用于生产和再生产的预付资本可划分为可变资本和不变资本。可变资本v指劳动力方面的预付资本。由于生产中的雇佣劳动能够创造价值,包括被资本家占有的剩余价值,从而使资本增值,因此这部分预付资本被称为可变资本。不变资本c指生产资料方面的预付资本,比如生产所需要的原材料、燃料、机器、厂房等,这部分预付资本并不能创造价值,只可以等量地转移价值,因此不能使资本增值。其二,马克思阐述了资本有机构成的定义及计算公式。资本有机构成的内涵涉及资本技术构成、资本价值构成以及两者之间的关系。马克思提出,资本拥有物质和价值两种形式。资本的物质形式表现为生产所必需的一定数量的生产资料和推动这些生产资料所需要的劳动数量,两者的比例即为资本技术构成。资本的价值形式表现为不变资本和可变资本,两者的比例c/v便是资本价值构成。“由资本技术构成决定并且反映这种技术构成的资本价值构成叫做资本的有机构成”。①马克思在《资本论》中对资本有机构成的计算都是采用资本价值构成加以表达。其三,马克思认为不同部门以及同一部门不同企业的资本有机构成是不同的,资本有机构成在不同部门以及同一部门的不同企业中发挥的作用也不相同。其四,马克思认为资本主义社会中的资本有机构成必然上升,并造成相对过剩人口。一方面,技术进步使得自动化设备的制造成本进而其价格越来越低,而物力成本相对于人力成本更加低廉,资本家为了追求利润最大化将不断地利用生产资料替代劳动力。另一方面,技术进步提高了劳动生产率,每一单位劳动力使其发挥作用的生产资料越来越多,不变资本在总资本中的比例越来越高,可变资本的比例越来越低,资本有机构成必然上升。由于可变资本的规模决定雇佣劳动力的数量,因此资本有机构成的上升是资本家以不变资本替代越来越多的可变资本的过程,同时也是越来越多的相对过剩人口产生的过程。其五,马克思认为资本有机构成上升造成一般利润率下降。根据利润率与资本有机构成及剩余价值的关系,马克思推导的利润率r的计算公式为:

r=sc+v=s/vc/v+1=s′1+q

其中, s代表剩余价值,q代表资本有机构成,s′代表剩余价值率。马克思正是根据该公式揭示了资本有机构成上升会造成一般利润率下降的规律。

自20世纪中期以来,国内外学者对资本有机构成理论不断有许多新的研究,形成了若干理论观点,主要表现在四个方面:

第一,对资本有機构成的内涵有了进一步的研究成果。在《资本论》中,马克思曾经说明资本有机构成是指由资本技术构成决定并反映资本技术构成变化的资本价值构成,但有很多学者将资本有机构成与资本价值构成等同。为此,部分学者对资本有机构成的内涵展开了探索,例如谢赫(Shaikh)和冯金华探究了资本有机构成和资本价值构成的关系并分别给出了两者的计算方式,他们的研究认为,资本有机构成反映的是资本技术构成即投入生产中的生产资料而非价值的比例关系,应该排除不变资本和可变资本的价格变动给资本有机构成带来的影响。②除此之外,可变资本和不变资本的涵盖范围,以及资本有机构成的内涵也引起了学者的关注。沃尔夫(Wolff)认为没有必要将非生产性活动排除在可变资本和不变资本乃至资本有机构成的范围之外。③莫斯里(Moseley)则认为,由于马克思所说的创造价值和剩余价值的劳动是生产性劳动,因此可变资本和不变资本乃至资本有机构成的内涵不应该考虑流通和监管之类的非生产性活动部门。④

第二,众多学者利用经济数据测算了资本有机构成的量,并在此基础上验证了马克思提出的资本有机构成上升导致一般利润率下降的规律。例如,沃尔夫选取了美国1947-1967年的数据测算资本技术构成、资本有机构成和利润率,其研究结果显示,当资本技术构成明显上升时,资本有机构成既有下降的趋势也有上升的趋势,但年利润率是稳定上升的。莫斯里对沃尔夫的这一研究提出质疑,并同样利用美国工业1947-1967年的数据重新进行测算,结果显示,资本有机构成的整体趋势是上升的,并且利润率趋于下降。实际上,造成沃尔夫和莫斯里研究结果存在差异的原因在于非生产性活动资本有没有被纳入可变资本和不变资本的范围。类似地,雷蒂(Reati)测算了德国的制造业及整个工业在1960-1981年的资本技术构成、资本有机构成及利润率⑤,段进朋、皮特·琼斯(Peter Jones)、孔祥智等也做了这方面的研究。由于学者们计算不变资本和可变资本的方式不同,从而得出的资本有机构成不同,这也是造成他们的研究结论存在差异的重要原因。⑥

第三,有学者探寻了引起资本有机构成变动的原因。马克思在《资本论》中侧重分析了技术进步和劳动生产率的提高使得资本有机构成呈上升趋势的规律。自20世纪以来,学者们对引起资本有機构成变动的其他原因进行了研究,例如张飞雁以资本有机构成为因变量,以外商直接投资、本国社会的投资、人力资本、剩余价值率为自变量建立计量回归模型,研究了这些自变量对资本有机构成变动的影响。⑦杨巨、李犁等分别分析了计划经济时期和改革开放至今两个时段中国资本有机构成变动的过程。⑧刘旨贤、陈国志剖析了信息化技术对资本有机构成施加的压力。⑨樊勇等通过对比增值税改革前后的可变资本和不变资本,认为增值税转型会使中国的资本有机构成提高,但“营改增”后中国的资本有机构成却略微下降了。⑩

第四,学者们着重研究了资本有机构成对实体经济的影响。自20世纪中期以来,学者们开始研究资本有机构成对诸多经济领域的影响。科克肖特(Cockshott)、赵磊、李翀等分析了资本有机构成对利润率的影响。B11巴埃萨(Baeza)等、李志江以及任栋、李萍分析了资本有机构成对就业的影响。B12除此之外,一些学者还探究了劳动者报酬占比B13、城乡收入差距B14、区域经济增长差距B15以及产业发展B16受资本有机构成影响的情况。

上述学者的推进性研究使资本有机构成理论形成了一个新的发展态势,但问题是,上述研究成果并非都完全符合马克思资本有机构成的内涵,有的理论成果甚至偏离马克思资本有机构成理论太远,例如众多文献所涉及的关于资本有机构成的计算问题,其计算方式和结论明显地因人而异,并且绝大部分文献将资本有机构成与资本价值构成直接等同。事实上,这些做法是否可取值得认真探讨。按照马克思的定义,资本有机构成和资本价值构成属于两个不同的概念。

三、当代中国资本有机构成的演进及其特征

根据马克思的理论,资本有机构成将随着社会的发展不断演进。在资本主义社会,资本有机构成是逐步增大的。在当代中国,资本有机构成会如何演进?是否也会出现逐步增大的趋势?马克思的资本有机构成理论如何指导未来实践?这些问题均需要深入地进行探索。为了排除价格变动的影响,同时避免对马克思资本有机构成理解的歧义,这里我们需要做两个假定。首先,我们将投入生产的生产资料和劳动力的比例分别从数量和价值两个维度进行衡量,前者对应技术构成,后者对应价值构成。即以FCt、VCt分别表示t期不变资本和可变资本的物质形态数量,ft、vt分别表示t期不变资本和可变资本的单价,并令价值等于价格,那么t期的资本技术构成是FCt/VCt,t期的资本价值构成是(FCt*ft)/(VCt*vt)。由此可见,资本技术构成不会受到不变资本和可变资本价格变动的影响;而资本价值构成将随着不变资本和可变资本的价格变化而变化。其次,我们认为,资本有机构成包含两个方面,一方面,资本有机构成是一种价值构成,所以应该使用不变资本和可变资本的价值比例而不是使用价值比例对其进行计算;另一方面,资本有机构成由资本技术构成决定并且反映资本技术构成的变化,所以需要排除价格变动对资本有机构成的影响,将资本有机构成的变化因素锁定在物质形态的数量方面,即以固定价格核算不变资本和可变资本的价值形态的数量。如果f0、v0分别表示固定的不变资本和可变资本的单价,那么t期资本有机构成可以表示为(FCt*f0)/(VCt*v0)。

国外文献在如何核算不变资本数量方面一般采用不变固定资产和不变流动资产的总和进行核算。由于缺失统计数据,国内大多数文献在测算不变资本时舍弃了流动资产,做法主要有三种:第一种是采用固定资产折旧额;第二种是采用固定资产净存量;第三种是采用全社会固定资产投资额。实际上,根据马克思的原意,不变资本应该是某一时点投入生产中的生产资料存量。即一方面所要核算的不变资本是生产资料,它是预先投入生产中使用的量,而非消耗掉的量;另一方面,不变资本所要核算的是某个时点预付的已经或者即将占用的生产资料总量(包括存货)而非增量。在缺失不变流动资产数据的情况下,采用固定资产净存量替代不变资本的做法是可取的,而对于可变资本,比较公认的做法是以劳动者报酬表示。

接下来按照公式(FCt*f0)/(VCt*v0)分别测算我国的三大产业及三大产业总体的资本有机构成(V+C),并采用固定资本净存量核算不变资本,采用职工工资总额核算可变资本。另外,由于广义生产劳动同样创造价值,本文核算不变资本、可变资本以及资本有机构成时不区分生产性活动部门。其中t期固定资产净存量Kt=Kt-1(1-δ)+It,δ表示折旧率,It表示t期新增的固定资产,δ取值9.6%。B17基本建设新增固定资产和更新改造新增固定资产的总和近似地表示为It。我国自1985年起由国家统计局发布的《中国统计年鉴》提供了农业、工业、建筑业、邮电运输业、商业、粮食外贸以及城市公共事业部门中的国营企业年末固定资产净值,在当年的固定资产投资额中,全民所有制企业占66%,据此可认定国营企业固定资产净值所占比例为66%,由此可进一步推算出三大产业1984年的固定资产净存量。在此基础上,利用永续盘存法推算出1985年及后续年份的固定资产净存量,再分别利用固定资产价格投资价格指数、城市居民消费价格指数将历年的不变资本和可变资本换算成基期1995年价格水平下的价值。因为国家统计局从1995年开始统计固定资产价格的投资价格指数,为了数值准确起见,况且1995年以后的数值已足够反映变化的趋势,所以本文选定并计算了1995-2018年的资本有机构成。如表1所示。

根据表1,当代中国资本有机构成演进体现了如下特征:

第一,资本有机构成的变动趋势是缓慢上升的。整体上,无论三大产业还是三大产业总体的资本有机构成均呈上升趋势,例如1995年三大产业总体的资本有机构成是3.61,2000年上升到9.02,2010年达到11.91,2018年的数值是17.85。除此之外,三大产业分别亦呈现上升趋势。

第二,资本有机构成的变化呈现阶段性特征。1995-1999年以及2014-2015年,三大产业和三大产业总体的资本有机构成的增长率超出10%。2000-2013年,三大产业总体的资本有机构成的增長率都在10%以下,上升速度较为缓和;除第一产业,该期间第二、第三产业均缓中趋升。更进一步的研究则显示,资本有机构成的变动深受国家政策及经济形势的影响,比如2014年央行三次下调存贷款准备金率,引起三大产业的固定资产投资新增额大幅增加,并且不变资本的大幅增加成为2014-2015年资本有机构成上升幅度加大的重要原因。

第三,三大产业的资本有机构成存在差异。第一产业的资本有机构成的年增长率是最高的,除个别年份外均超出10%。2009年之前,第一产业的资本有机构成低于第二、第三产业;2009年开始,第一产业的资本有机构成高于第二、第三产业且差距越来越大;1995年以来第二产业的资本有机构成整体上略微高于第三产业。

四、当代中国资本有机构成对经济的影响

马克思正是将一个国家的生产活动投资划分为不变资本和可变资本,进而提出了资本有机构成理论。根据资本有机构成的内涵,资本有机构成的本质是经济体系中不变资本和可变资本的比例结构,投入规模和结构决定其产出。因此,全社会资本有机构成必然深刻影响一国的宏观经济增长或经济发展,而各个产业的资本有机构成则影响自身产业的发展。反过来,经济增长亦影响资本有机构成,经济增长是不变资本和可变资本扩大的源泉,经济规模决定了不变资本和可变资本的规模。不变资本和可变资本的配置比例与经济发展程度有着紧密的联系。

为了深入揭示当代中国资本有机构成对经济的影响,接下来采用向量自回归(VAR)模型并以1995-2018年三大产业总体的资本有机构成以及第一、第二、第三产业的资本有机构成的相关数据为样本,分析资本有机构成与经济增长的关系。由于传统经济模型不能说明相互联系的变量之间的动态关系,而VAR模型能够为联合内生变量的动态关系提供分析和预测,从而可弥补传统经济模型的不足,但用于VAR模型的变量必须平稳或者存在协整关系,需要首先检验变量的平稳性。GDP代表国内生产总值,OCC代表资本有机构成,为了排除物价水平变动的影响,序列GDPi经过了居民消费价格指数的平减。同时为了避免自相关和异方差问题,我们将变量予以对数化处理,对数化处理后的变量以LGDP、LOCC表示。经ADF检验,序列LGDPi、LOCCi(变量的下标i取值0、1、2、3,依次对应样本三大产业总体的资本有机构成以及第一产业、第二产业、第三产业的资本有机构成)都是二阶单整。然后再分别对四个样本的序列LGDPi与LOCCi进行Johansen协整检验,结果表明,四个样本的这两个序列均存在协整关系,故可以用于VAR模型。

根据AIC和SC原则将模型的滞后阶数定为1,VAR模型结果的方程如表3所示。

四个VAR模型的拟合优度均超过0.99,且如图1、图2、图3、图4所示,四个模型的单位根落在单位圆内,均通过稳定性检验。

根据表3,资本有机构成在最近20多年对整个国家经济及第二产业、第三产业的产值增长起到了正向作用。三大产业总体资本有机构成每提高1%,将使经济增长0.0666%;第二产业的资本有机构成对本产业的推动作用略大于第三产业;值得注意的是模型(2)显示资本有机构成对农业的产值增长起到的是负向作用,其原因,一方面近20多年我国农业的劳动生产率较低,该产业的人力资本投资未受到重视,以致务农人员的技能和知识水平较低下;另一方面,农业的产值增长主要来自对农机等形式的不变资本的大量投入所推动的粗放型增长,由这两方面拉高的农业资本有机构成没有促进本产业的发展。表3的第二组方程则表明,无论三大产业总体还是不同的产业,经济增长均促进了资本有机构成的提高。

至于资本有机构成对中国经济增长的长期影响,本文重点考查三大产业总体样本的LOCC0对LGDP0的脉冲响应函数,其结果如图5所示。

图5表明,在本期资本有机构成受到一个正冲击后,全国经济产值在第10期达到最高点,然后力度越来越小,但始终保持正向的作用,说明目前资本有机构成的提高仍是有利于经济增长的,原因在于中国不仅致力于加强对技术等生产条件的投资,也高度重视人力资源投入,并采取有力措施开辟和实现了众多领域的就业。

五、人工智能等高新技术冲击下的中国资本有机构成

以人工智能为代表的当代高新技术的系列冲击必将对资本有机构成的演进产生影响。人工智能等高新技术因获得了大量投资而迅猛发展。《经济参考报》的数据显示,2017年中国人工智能核心产业规模超过700亿元,仅2017年工信部便确定了202个智能制造综合标准化和新模式应用。B18目前,人工智能已经开始了对劳动者的大量替代,涌现出许多无人商店、无人银行、无人收银台等。未来人工智能等高新技术的投资和应用将带来更多方面的冲击。

首先,随着人工智能技术的发展和普及资本有机构成将急剧上升。人工智能具有劳动者无法比拟的优点,可以提供24小时无间歇工作模式,而劳动者的体能和脑力需要休息和营养摄入才能再次提供,并且和劳动力的投入成本相比,人工智能的维修和管理成本非常低,与互联网+、大数据结合能够产生一种接近于“零边际成本”和“零间歇”的生产模式。未来人工智能技术一旦普及,众多的工作岗位将被取代,与此同时,不变资本的绝对数量和相对比重面临大幅上升,可变资本的相对比重则面临大幅下降,资本有机构成随着人工智能的普及将急剧上升。

其次,经济社会有可能面临大量相对过剩人口的挑战。随着人工智能技术的应用和普及,众多的人类工作岗位将被智能工具替代,但各行各业被智能替代的程度应该是不同的,对此BBC基于剑桥大学研究者迈克尔(Michael Osborne)和卡尔弗雷(Carl Frey)的数据体系做了详细的调研,认为未来最可能被智能替代的职业有会计、保险业务员、银行职员、底层普工、保安、客服等;而管理人员、艺术从业人员及情感交流或者创造性活动等职业的从业人员暂时无法被智能替代。这意味着,高智能化程度行业的不变资本的绝对数量和相对比重会大幅上升,可变成本的绝对数量和相对比重则会下降。而可变资本的规模决定就业数量,这些行业因此将涌现大批相对过剩人口。同时,人工智能也会催生和繁荣许多新的职业甚至新生产业。就全社会而言,总不变资本的绝对数量和相对比重会大幅上升,总可变资本的相对比重会大幅下降,绝对数量的变化则取决于是否能够开辟足够的无法被智能取代的就业岗位从而吸收被新技术淘汰的劳动者。

再次,资本有机构成面临不均衡分布。 新时代人工智能将带来的第三个主要冲击是促使并加剧资本有机构成在地区、行业以及企业之间分布的不均衡。资金和技术实力强大的地区、行业以及企业将率先实现智能化,而智能化技术能够进一步提升这些地区、行业及企业的竞争优势,使其技术优势愈发强大,因此它们将维持较高的资本有机构成。相比之下,那些在智能化方面存在劣势或者无需高度智能化的企业以及行业的资本有机构成将保持较低水平。事实上目前阶段人工智能的分布已呈现一种不均衡状态。中国信息通信研究院《2017年中国人工智能产业数据报告》显示,2017年北京人工智能企业注册数量超出250家,位列第一;上海、广东的人工智能企业注册数量也在100家以上;河南、江西、海南、贵州、湖南仅拥有少量几家。目前人工智能领域的投融资主要分布在华东、华南沿海经济发达地区、京津地区,以及西南地区的四川、重庆和贵州。行业分布上,2017年人工智能企业主要分布在融合医疗、金融、教育和安防等领域,总计占比40%,位居第一;其次是分布在智能机器人行业、智能驾驶和无人机领域。B19此外,不同企业在智能化方面也差距甚远。据亿欧智库的统计数据,2018年中国获得投资的人工智能企业共计580家,其中有13.3%获得了4次以上投资;而申请人工智能领域专利数量最多的是百度、腾讯、阿里巴巴和京东四个巨头。B20智能化程度将造成资本有机构成的巨大差异化,可以预见,未来人工智能时代资本有机构成在地区、行业、企业之间的分布将是极不均衡的。

综上,人工智能等新技术来势凶猛,产生的影响范围之广、速度之猛、程度之深将是空前的。其对资本有机构成带来冲击的同时也将对我国经济增长和产业发展产生不利影响。过去20年我国资本有机构成的总体趋势一直在缓慢上升,这种上升方式有利于我国的经济增长。但人工智能技术的普及应用将会导致整个经济体系中资本有机构成的上升速度变得急剧,甚至有可能冲击我国的经济增长和三大产业的发展。其次,由于新技术将促使和加剧资本有机构成在地区、行业、企业分布的不均衡,从而影响地区、产业的发展,区域、产业、劳动者之间的经济差距有可能因此扩大,甚至对我国区域和产业之间的协调发展构成巨大挑战。最后,智能化程度高的行业或将产生大批需要再就业的相对过剩人口,造成规模较大的技术性失业和结构性失业,必须提前做好防范,规避其不利的冲击。

第一,正确引导人工智能的应用。数据证明人工智能技术已受到國家、地方政府以及企业的高度重视,有大量资本正在涌入。目前对人工智能的投资、研发和应用仍主要受市场主导,容易造成无序、盲目和失控,需要一定的引导。首先,对人工智能应用的引导工作应以马克思主义经济理论为依据,科学地制定政策。马克思的资本有机构成等经济理论能够为我们的政策制定指明方向。其次,政府应做好战略部署,力保人工智能的应用和推广有章可循、循序渐进,使资本有机构成的变动处于一个适宜状态。最后,建议由政府统筹和引导人工智能的应用,合理规划和优化其在三大产业之间以及产业内部、区域之间的配置,保证产业、区域之间的资本有机构成协调,推动产业和区域协同发展。

第二,培育适当的智能化程度较低的劳动力密集型行业。人工智能即将取代重复的、标准化的人类劳动,比如搬运、包装、出纳、收银、会计等,企业在这些岗位的投入也将由可变资本转变为不变资本。为此需要充分考虑我国是一个人口大国的国情,有大批劳动者在从事这些能够被智能替代的工作。为避免大量的结构性失业,应提前培育一些适当的智能化程度低的行业,以保持整个经济体系中可变资本规模的合理。随着国民收入水平提高,一些劳动力密集型低智能化程度的行业仍然是符合新时代需要的,应尽早对其加以培育,同时保留和进一步发展娱乐、康养、旅游休闲、体育等现代服务业以及部分传统手工业。

第三,优化劳动者的能力结构。人工智能虽然会取代很多职位,但也能够催生或繁荣另外一些非智能化的职位,政府应做好优化劳动者能力结构的多方面工作。一方面应根据人工智能的应用情况正确地预测人才就业市场的需求与供给,及时统计和发布相关信息;另一方面,应通过与企业深度合作,为下岗劳动者提供转业指导和培训。除此之外,人工智能时代对高端技术人才、创意工作者、复杂模式判断者以及人际服务者相关知识的要求较高,政府应加大对教育的扶持力度,探索新的政府、企业、高校协同育人的路径。

第四,实施反哺政策。人工智能时代的市场竞争将呈现强者愈强、弱者愈弱的特征,在带来相当可观的经济效益的同时也会成为企业聚敛财富的利器。地区、企业、劳动者之间有可能因此出现巨大的经济差距,从而对协调发展和共同富裕的宗旨构成重大挑战,社会稳定有可能受到威胁。对此,政府应合理实施反哺政策,比较可行的办法是对人工智能技术征税,通过再分配,适当反哺弱势群体。

① 马克思:《资本论》第3卷,北京: 人民出版社,1972年。

② Anwar Shaikh, “Organic Composition of Capital,” Marxian Economicsin,J.E.atwell et.al .(eds.),1990,pp.304-309;冯金华:《资本的有机构成和最优构成》,《学习与探索》2008年第1期。

③ E.Wolff,“The Rate of Surplus Value, the Organic Composition, and the General Rate of Profit in the U.S. Economy ,1947~1967,”American Economy Review,no.3(1979),pp.329-341.

④ F.Moseley,“The Rate of Surplus Value, the Organic Composition, and the General Rate of Profit in the U.S. Economy ,1947~1967: A Critique and Update of Wolff's Estimates,”American Economy Review,no.1(1986),pp.298-303.

⑤ Angelo Reati:“ The Rate of Profit and The Organic Composition of Capital in the West German Industry from 1960 to 1981,”Review of Radical Political Economics,no.18(1986),pp.56-86.

⑥ 段进朋、李刚:《对美国资本有机构成变动趋势的实证分析》,《西安电子科技大学学报》2005第2期;Peter Jones:“ Turnover Time and the Organiccomposition of Capital,”Cambridge Journal of Economics,no.41(2017),pp.81-103;孔祥智:《要素禀赋变化与农业资本有机构成提高》,《管理世界》2018年第10期。

⑦ 张飞雁:《影响资本有机构成上升趋势因素的实证研究》,《经济视角》2012年第4期。

⑧ 杨巨、李犁:《中国工业企业资本有机构成的变化及原因研究》,《政治经济学评论》2017年第4期。

⑨ 刘旨贤、金志发:《现代生产力使资本有机构成出现下降趋势》,《第一届中国政治经济学年会应征论文集》,2007年;陈国志:《信息化社会资本有机构成下降趋势及其影响》,《发展研究》2006年第2期。

⑩ 樊勇、席晓宇等:《增值税改革、资本和资本有机构成:基于马克思主义政治经济学的视角》,《经济理论与经济管理》2017年第10期。

B11 W.P. Cockshott, A .Cottrell,“A Note on the Organic Composition of Capital and Profit Rates,”Cambridge Journal of Economics,no.27(2003),pp.749-754;趙磊、刘河北:《利润率下降与中国经济新常态》,《四川大学学报》2017年第1期;李翀:《马克思利润率下降规律: 辨析与验证》,《当代经济研究》2018年第8期。

B12 A.V .Baeza , B.G.M. González,“The Problem of Absorbing all the Available Labor Force and Capital Composition,”World Review of Political Economy,no.4(2013),pp.178-191;李志江:《资本有机构成提高对就业的影响》,《经济理论与经济管理》2004年第5期;任栋、李萍:《中国失业率影响因素的再认识: 一个计量实证研究》,《四川大学学报》2013年第5期。

B13 荀关玉:《资本有机构成对劳动者报酬比重的影响》,《理论与改革》2014年第2期。

B14 冉光和、郑久平:《资本有机构成与城乡收入差距》,《中央财经大学学报》2011年第9期。

B15 郑久平、冉光和:《资本有机构成与区域经济增长差异》,《软科学》2011年第5期。

B16 姜泽华:《马克思的产业结构升级思想》,《当代经济研究》2002年第1期;崔惠斌、李晓琪等:《马克思主义经济学视阈下产业就业协同升级的理论逻辑》,《改革与战略》2018年第5期。

B17 张军、吴桂英、张吉鹏:《中国省际物质资本存量估算 :1952-2000》,《经济研究》2004年第10期。

B18 admin:《预计到2020年,中国人工智能核心产业规模将超过1600亿元》,《经济参考报》2018年3月23日,http://www.jdw001.com/article-28017-1.html。

B19 《2017年中国人工智能产业数据报告》,《经济日报》2008年2月23日,https://baijiahao.baidu.com/s?id=1593175142589543291&wfr=spider&for=pc。

B20 《2018中国人工智能投资市场研究报告》,搜狐网,2018年8月28日,http://www.sohu.com/a/250445455_204078。

(责任编辑:张 琦)

猜你喜欢

儿童故事画报(2022年3期)2022-04-27

作文周刊(高考版)(2020年12期)2020-05-28

科学Fans(2019年6期)2019-07-26

商界(2019年12期)2019-01-03

故事作文·高年级(2018年11期)2018-11-19

IT经理世界(2018年20期)2018-10-24

中国经贸聚焦·英文版(2017年9期)2017-09-26

小康(2017年16期)2017-06-07

IT经理世界(2017年6期)2017-03-29

南风窗(2016年19期)2016-09-21