借“两新一重”东风 水利勘测设计企业亟待加速改革发展

2020-09-18 06:24

中国勘察设计 2020年9期

科思顿企业咨询管理有限公司高级合伙人

2020年是一个特殊的年份。“黑天鹅”新冠肺炎疫情还未完全平息,6月以来我国又迎来了严重的汛情。今年江淮流域梅雨季节降水量大、持续时间长,为1961年以来历史第一位。大汛来临看水利,水利工程建设对我国的防洪安全、供水安全、粮食安全、环境生态安全乃至能源安全有着至关重要的作用。勘测设计作为工程建设产业链的关键环节,水利勘测设计企业未来发展前景如何?

水利勘测设计行业发展现状

近年来,水利勘测设计行业收入和利润持续增长

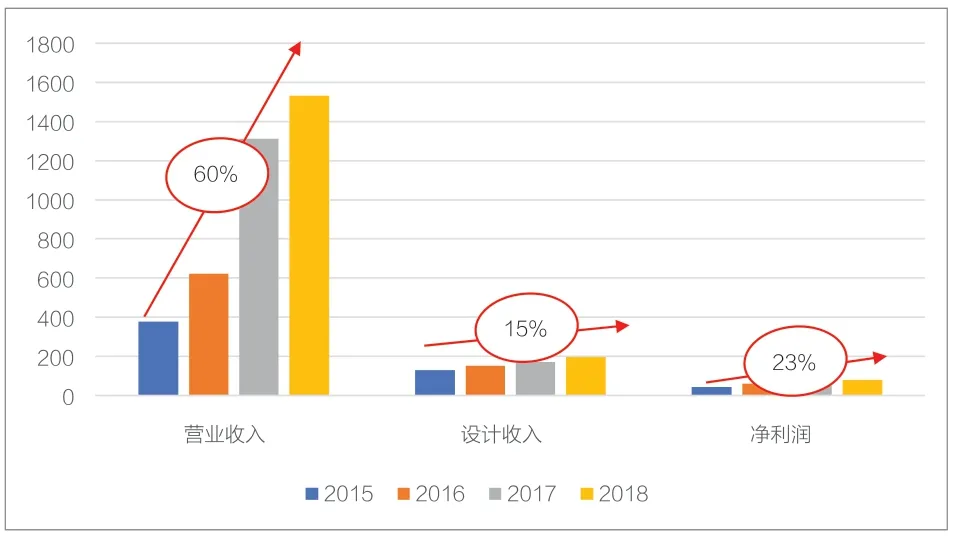

2011年1月中央一号文件《关于加快水利改革发展的决定》 出台后,水利勘测设计行业迎来了发展的良机。“十三五”期间水利勘测设计行业经营情况良好,收入和利润持续增长。2015年-2018年营业收入平均年增长率为60%,设计收入平均年增长率为15%,净利润平均年增长率为23%(图1)。

水利勘测设计行业企业数量多、平均规模小,体制机制改革进展缓慢

根据住建部统计数据,2018年共有1315家水利勘测设计企业,实现营业收入1530亿元,其中设计收入195亿元。按照以上数据,2018年水利勘测设计行业企业数量约占勘察设计行业总企业数量的5.7%,营业收入约占勘察设计行业总营业收入的2.9%,设计收入约占勘察设计行业总设计收入的4.2%。这说明水利勘测设计行业“大行业、小企业”的特点较为突出,水利勘测设计行业企业数量偏多,平均规模偏小,业务模式转型缓慢,营业收入偏低(图2)。

从资质分布上也可以看出以上特点。2018年水利勘测设计行业有综合甲级设计资质单位2家,行业甲级资质单位56家、专业甲级资质单位57家,行业乙级资质单位319家,丙级资质单位878家,资质分布呈“金字塔”结构。而全国勘察设计行业甲级、乙级和丙级资质单位数量基本相当。水利勘测设计行业是勘察设计21个子行业中丙级资质占比最多的子行业,行业内中小单位数量众多。

中小单位数量多和水利勘测设计行业的公益属性密切相关。水利勘测设计行业内还有大量的国有企事业单位,其上级单位都是各省(市)的水利主管部门。“政企不分”的现状虽然有利于地方水利工程建设事业的开展,但是也造成了行业和区域垄断,行业单位体制机制改革进展缓慢,影响了行业的发展质量。

水利勘测设计市场发展趋势

水利工程建设投资主体为政府,受政策和经济环境影响较大,“两新一重”为水利勘测设计行业“十四五”发展提供了良好的市场空间

2011年起,水利工程建设投资持续快速增长,2017年水利工程建设投资超过了7000亿元,创历史新高。2011年-2018年水利工程建设投资年平均增长率为11.5%,略高于全国固定资产投资年平均增长速度。从投资来源上看,中央和地方政府投资占水利工程建设总投资的75%以上,政府主导性明显,并且近年来地方政府投资占比逐渐提升;企业和私人投资等虽然呈现增长趋势,但占比仍然较少(图3)。

图1 水利勘测设计行业经营状况 (单位:亿元)

图2 水利勘测设计行业业务结构

图3 水利工程建设投资来源 (单位:亿元)

由于绝大多数投资来自政府,所以水利工程建设投资受政策和经济环境影响较大。2020年受新冠肺炎疫情影响,出于拉动内需、稳定经济增长的需要,今年政府工作报告提出“两新一重”为扩大投资的主要方向,水利工程建设投资和重大项目储备加速推进。

截至2020年6月,172项重大水利工程已开工145项,投资规模超过1万亿元,其中有30项已建成发挥效益。2020年7月,国务院常务会议研究部署2020年至2022年重点推进150项重大水利工程建设,总投资约1.29万亿元,将带动直接和间接投资约6.6万亿元。150项重大水利工程主要包括五大类型:防洪减灾56项、水资源优化配置26项、灌溉节水和供水55项、水生态保护修复8项、智慧水利5项,其中有96项涉及京津冀协同发展、长江经济带发展、黄河流域生态保护和高质量发展等国家重大战略。预计“十四五”期间水利工程建设投资仍旧会保持两位数的年均增长速度。

从投资用途来看,水资源工程投资占比有所下降,水土保持和生态工程呈现逐年上升态势,水生态、水环境业务成为未来热点

从投资用途来看,2015年起,水资源工程投资占比有所下降,水土保持及生态工程投资呈逐年上升趋势(图4)。水利工程建设正在由传统水利向现代水利、可持续发展水利转变。

2019年1月,全国水利工作会议在京召开。会议指出,我国治水的主要矛盾已经从人民群众对除水害兴水利的需求与水利工程能力不足转变为人民群众对水资源水生态水环境的需求与水利行业监管能力不足的矛盾,这标志着未来水利工作重心转到水利工程补短板、水利行业强监管。水生态水环境成为重要发展趋势。

随着以水生态水环境为主的生态环保类业务的兴起,行业边界逐步淡化。根据习近平总书记提出的“节水优先、空间均衡、系统治理、两手发力”的新时代治水方针,强调要用系统思维统筹山水林田湖草治理,越来越多的治理项目采取水厂改造、河道治理、固废处理、管网建设等业务整体打包的形式,这不仅对工程企业的全产业链布局和资源整合能力提出了更高的要求,也将导致跨行业竞争的快速出现。

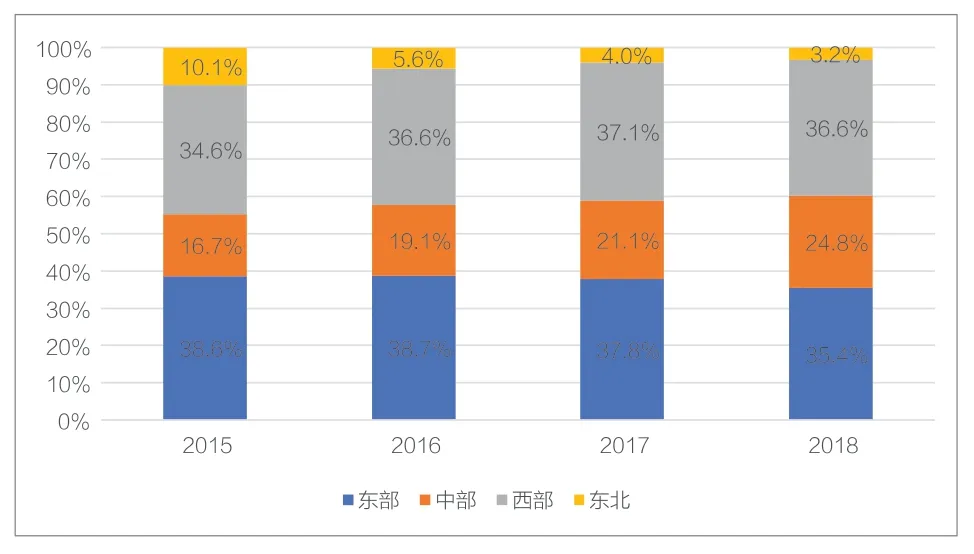

从区域来看,西部地区投资增速较快,东部地区投资占比较大;西部传统供水和灌溉工程占比较大,东部防洪工程和水保生态业务为发展重点

从区域来看,东部地区投资占比稳中有升,2018年投资占比依然超过35%;西部地区投资增速较快,2018年超越东部地区成为投资占比最高的地区;中部地区投资占比“十二五”期间减少后,在“十三五”期间又迎来增长,占比接近25%;东北地区投资占比萎缩,占比仅剩约3%。随着诸如引江济淮、滇中引水等中西部特大水利工程的建设,预计中西部水利投资仍将保持较高增速(图5)。

从投资用途来看,防洪工程近一半的投资集中在东部地区;除涝工程超过60%的投资集中在东部地区;灌溉工程近60%的投资集中在西部地区;供水工程一半的投资集中在西部地区;水电投资近70%的投资集中在西部地区;水保及生态工程40%的投资集中在东部地区,中部和西部的投资均接近3成。

图4 水利行业分用途投资情况 (单位:亿元)

图5 水利行业分区域投资情况

整体来看,未来东部在防洪方面的投资依然会占比较大,水保和生态方面的投资规模将进一步增加。西部地区在传统供水和灌溉方面仍有较多需求。

水利信息化、智慧水利发展前景广阔

《水利改革发展“十三五”规划》提出要推进水利信息化建设。2018年,水利部印发《加快推进新时代水利现代化的指导意见》,提出要全方位推进智慧水利建设,把智慧水利建设作为促进水利现代化建设的着力点和突破口。水利信息化、智慧水利将成为推动行业发展的新动能。

在“强监管、补短板”政策的推动下,物联网、大数据、云计算等先进技术在水利行业快速应用。水利部结合国家信息化发展纲要与行业监管需求发布了《水利信息化资源整合共享顶层设计》 《智慧水利总体方案》与《水利业务需求分析报告》等重要指导文件,明确了智慧水利建设的方向。目前,我国智慧水利建设已经全面铺开,众多水利勘测设计企业积极探索业态创新,开拓了全新的市场空间。

水利勘测设计企业面临的机遇和挑战

随着国家深化体制改革和市场化改革的进一步推进,水利勘测设计行业正在面临巨大的变革,未来几年将是水利勘测设计行业发展的关键时期。

一方面,水利勘测设计行业面临发展机遇。由于政策支持,未来水利工程建设投资将保持持续增长,近期由于新冠肺炎疫情因素推动水利工程建设投资大幅提高;生态文明建设成为国家战略,水生态水环境领域为未来增长热点;数字化转型趋势显著,水利信息化、智慧水利等新型业务发展前景广阔。

另一方面,水利勘测设计行业面临诸多挑战。经济下行压力加大,区域经济分化,地方政府投资存在一定的不确定性;水利勘测设计行业体制改革进展缓慢,单位发展内外束缚多,影响企业发展;市场竞争愈发激烈,跨区域、跨行业竞争趋势明显,行业内众多中小水利勘测设计企业存在着资质维系、员工队伍保留的难题,生存困难,行业整合重组将快速推进。

未来,如何抓住机遇、迎接挑战?水利勘测设计企业应从业务发展、组织建设两个方面改革创新,双轮驱动,推动企业转型升级。

业务发展方面,结合市场发展趋势,水利勘测设计企业应该推进“特色化、一体化、全国化、数字化”建设

特色化就是围绕客户需求,从产品、技术、服务等角度形成差异化的能力。产品差异化是指某些特定产品,如水库工程、水环境治理工程的设计经验和业务能力;技术差异化是指设计手段和技术理念的先进性,如BIM、绿色节能设计技术等;服务差异化是指加强前端的策划咨询和全过程的项目管理,给业主更多的增值服务。水利勘测设计企业应该结合现代水利和生态文明建设要求,做好前瞻性研究,积极形成特色和专长,塑造核心业务竞争优势。

和勘察设计其他行业对比,水利勘测设计行业工程总承包、全过程工程咨询等新型工程建设组织模式的推广速度相对较慢,2018年水利勘测设计行业总营业收入中,只有13%为工程总承包营业收入。但是,水利勘测设计企业应充分认识国家关于推进工程建设组织模式一体化改革的要求,未来水利勘测设计企业必须具备产业链一体化服务能力,为业主提供全过程、全方位乃至全生命周期服务。例如,在水环境治理业务方面,越来越多的项目采用工程总承包(EPC)、工程总承包+运营(EPC+O)、PPP 的方式,单纯的勘测设计业务越来越少,一体化必将成为行业发展趋势。

区域拓展、全国化布局是未来水利勘测设计企业市场拓展的重点。就区域拓展程度而言,水利勘测设计行业目前还处于起步阶段,和建筑设计、市政设计等行业相比还有很大的差距。水利勘测设计企业应该积极学习其他行业优秀设计企业区域拓展的成功经验,通过“派出骨干+属地化人员招聘”结合“团队收编”等方法快速布局,同时建立、完善分支机构管理机制,加强市场经营、技术质量和人才队伍的有效管控,稳扎稳打推进全国化。

受益于政府的高度重视和防洪防汛等数字化应用场景需求的急迫性,相对于勘察设计其他行业,数字化业务拓展是水利勘测设计行业较为领先的一个方面。目前,大部分省级以上水利勘测设计企业成立了水利信息化业务部门,一些优秀地市级设计院(如宁波市水利水电规划设计研究院)将数字化业务做到了全国各地;更有行业头部企业(如华东勘测设计研究院)将数字化能力作为企业核心能力支持其多元化、跨行业拓展和从规划、工程到运维的一体化业务发展。水利勘测设计企业应该继续高度重视数字化企业建设,坚持推动数字化转型的思路不动摇。

组织建设方面,水利勘测设计企业应该推进三项制度改革、兼并重组,和资本市场接轨,内外兼顾,多管齐下,强化组织能力

由于水利勘测设计企业多为国有企事业单位,体制的原因造成内部机制传统较为陈旧,与外部愈来愈激烈的市场竞争形成脱节。水利勘测设计企业应该结合国家深化体制改革要求,在推进体制改革的同时大力推进三项制度改革,完善企业内部市场化用人和契约化管理机制,努力实现岗位能上能下、待遇能高能低、人员能进能出,和现代企业制度接轨。

过去10年间,国际工程建设行业频繁重组,市场逐渐集中。更有AECOM 这样的典型企业,通过并购重组推动企业快速成长。对于市场高度分散的水利勘测设计行业,随着行业发展的日趋成熟,也面临着兼并重组的需要。近年来,在政府主导和企业自身发展需要等多种因素综合作用下,水利勘测设计行业兼并重组案例逐渐增多。水利勘测设计企业通过重组进入大型集团、央企,或者自组成立地方设计集团,路径可以有多种选择,但目标都是为自身未来发展整合更多的关键资源。

与资本市场接轨,也是水利勘测设计企业强化组织能力的重要手段。无论是业务发展还是组织建设需要,水利勘测设计企业未来的发展和资本的结合将更加紧密。目前已有多家水利勘测设计企业明确了先混合所有制改革后公司上市的发展方向,更有包括深圳水务规划设计院、正业设计股份有限公司等在内的行业企业已经提交了招股说明书,拟准备在深圳创业板上市。预计未来水利勘测设计行业会有更多的上市公司出现。

从某种程度上说,随着行业和区域垄断被逐渐打破,水利勘测设计行业正在从相对和谐的“春秋”时代走向竞争残酷的“战国”时代。对于志存高远的水利勘测设计企业而言,应该借“两新一重”东风,大力推进改革创新,加速发展,从跟随走向引领,从优秀走向卓越。

猜你喜欢

地下水(2022年5期)2022-10-19

城市勘测(2022年2期)2022-05-09

建材发展导向(2021年13期)2021-07-28

建材发展导向(2021年11期)2021-07-28

水利建设与管理(2020年6期)2020-07-08

水利建设与管理(2020年6期)2020-07-08

水利建设与管理(2020年5期)2020-06-18

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2020年0期)2020-06-09