基于上证50的多因子量化选股模型分析研究

2020-09-10 07:22:44谷思

商业2.0-市场与监管 2020年4期

摘要:近年来,通过量化投资方法进行科学选股成为许多证券公司的研究方向。随着中国金融改革的不断加深,如何深入理解量化投资模型逐渐成为了目前研究的重点。其中多因子量化投资模型是目前国际上的主流趋势,多因子模型是采用建立数学分析模型来对股票市场的股价变化的影响因子进行建模和分析。目前,在实际应用中多因子模型已经对证券、基金公司的选股具有辅助性的作用。未来,随着学者们在这一领域的深入研究,多因子量化选股模型势必会对证券、基金公司产生深远的影响。本文选取的样本数据为2019年第三季度财报中具有A股代表性的上证50大蓝筹股票市场上的财务指标和其他因子指标。通过综合考虑各股市场表现及因子对上市公司的代表性选出因子,并利用MATLAB软件建立股票的基本面指标、技术面指标(共包含12项因子)模型,并通过逐步回归法改进相对收益率的多元线性回归模型,并对所建立模型的多重共线性和异方差性进行了适当的检验。

关键词:回归法;多因子选股模型;量化投资;MATLAB

1.多因子选股模型

多因子模型是目前量化选股模型方法中应用最广泛的,基本原理为:多因子模型会选出特定的某些因子作为投资股票的依据,因子表现良好则买入股票,因子表现较差则卖出股票。多因子选股模型风险较低,因为因子的选取既关注基本面又包括技术面,所以选出的这一系列因子可以通过构建量化选股模型来预测股票的收益率及走势。

比如根据价值投资原理,认为低PE(市盈率)的股票表现会更优异,因此就同时买入低PE的股票,这就造成了股票价格的上涨,使得PE因子变得有效。但以PB(市净率)为因子时A股票却大于B股票的PB即A股票的基本面好于B股票。所以,A股票与B股票孰优?这就需要用到多因子选股模型。

2.数据的选取与处理

建立多因子选股模型首先要确定候选因子,有效精准的因子指标可以使模型发现的股票规律最大化,有效提高模型的参考价值。本文的选取候选因子的参考标准如下:

(1)候选因子具有很强的代表性,同时对上市公司普遍适用;

(2)股票收益随着因子取值的变化而变化;

(3)因子对于收益的影响在时间变化中较为稳定;

(4)战胜比率和盈利比率较高;

(5)单因子选股组合与股票池的收益差明显大于零。

综合考虑多方面因素,并结合以往的市场经验,本文最后选取了如下7类指标,12个因子:

(1)成长因子:总资产增长率,净资产增长率,每股收益增长率,营业收入增长率,净利润增长率;

(2)盈利因子:净资产收益率ROE,资产净利率ROA;

(4)估值因子:市盈率PE,市净率PB;

(5)运营能力:总资产周转率;

(6)流动因子:换手率;

(7)其他因子:资产负债率。

选取2019年12月发布的上证50作为样本,以2019年第三季度(Q3)财报,共计50组数据为樣本。其中每组数据又包含12项选股因子,共计600组数据。

3.基于多元回归分析的多因子选股模型构建

首先以相对收益率为变量建立12个影响因子的多元回归模型,计算后的具体模型如表1所示。

模型的可决系数R2=76.9%,说明整体股票质量因子相对收益率的拟合精度并不高,由表1可以看出,在置信度0.05的水平下,因子x2、x4、x5、x6、x7和x11对于相对收益率的影响显著,也进一步说明再利用上述12因子进行回归法选股时,净资产增长率、营业收入增长率、净利润增长率、市盈率PE、市净率PB、换手率这6项因子赋予较大权重。

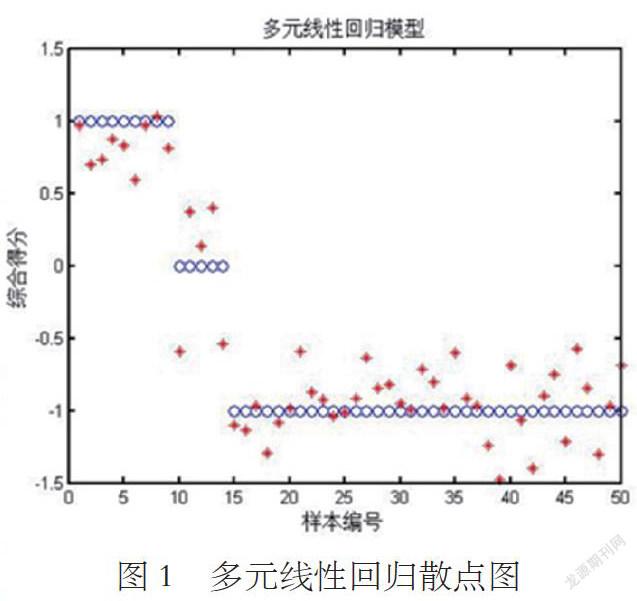

利用MATLAB将50支股票的历史数据代入线性多元回归模型,进行检验。红色点是计算出来的数据,蓝色点是上节定义的相对收益率标准值(-1、0、1)。可以看出50支股票被明显的分为三部分,这说明MATLAB模型能够区分出好坏股票,说明模型是成功的。

作者简介:谷思(1992.1-),女,汉族,辽宁省铁岭人,硕士研究生学历,金融专业。