教育连锁企业转型“OMO模式”所面临的财税挑战和机遇

2020-09-09 02:55陈思娴

福建质量管理 2020年16期

陈思娴

(常德职业技术学院 湖南 常德 411140)

一、引言

OMO模式通过教育线上化、教务信息化,控制线上获课成本、匹配及完善线上线下服务体系,进行转型。比如教育线上化:对于传统线下机构而言,把线下做不到的场景或者效率比较低的场景率先线上化,例如:以智适应教育为例,利用AI智适应技术的深度知识追踪、个性化教育路径匹配、效果评估等,依托线下课程和服务设计出一套完整的线上产品。在转型“OMO模式”中,将会遇到挑战和机遇。本文将进行分析转型“OMO模式”需审视监管要求变化带来的挑战和技术投入的增加,将带来科技类财税优惠机会,以及通过分析该优惠政策提出通过架构优化和价值链规划可提升整体税务效率。

二、转型“OMO模式”需审视监管要求变化带来的挑战

(1)培训机构备案。ICP(互联网信息服务)备案(涉及经营电信业务的,还应当申请电信业务经营许可)、网络安全等级保护定级备案等。

(2)培训内容备案(学科类)。课程介绍、教学安排、招生简章等,引进国外课程的要根据有关规定提供相关证明。

(3)培训人员备案(学科类)。基本信息、教师资格证明(其中,外籍人员提供学习和工作经历、教学资质或教学能力说明)。

三、技术投入的增加,将带来科技类财税优惠机会

转型“OMO模式”,线下连锁教培机构需在教务/教学系统、学员管理系统、监课系统等方面新增技术开发和软件相关投入,需擅用科技类财税优惠政策。技术投入可以采用外采和自研。①外采第三方技术支持平台。需要增加对软件和技术服务的采购。采购端增加大量采购后,可能改变企业的增值税实际税负率,则需重新评估增值税计税方式:一般计税方式还是简易征收方式?需要评估外采平台的稳定性,以及对上课效果和服务质量的影响,需要提高老师的在线授课技能。②开发自有技术支持平台。需要增设技术研发部(产品组、技术组、测试组等)。可以擅用科技类相关的财税优惠政策,提高税务效率。

如果选择自研,其中很重要的优惠政策是研发费用加计扣除。首先,需要研发费用合规和备查资料完善,监管部门对于教育行业是否存在研发费用一直存有疑虑。教育线上化固然有帮助,但也需要企业充分利用线上化带来的差异,消除或降低监管部门对教育企业发生研发费用的疑虑。需要进行以下步骤:①研发活动识别和整合。考虑课程设计人员是否属于研发人员范围?比如多媒体设计人员,更偏向与互联网教育模式相关,可以属于研发人员。课程内容设计人员,更偏向与传统教育相关,不属于研发人员。②研发费用归集。考虑运维人员是否属于研发人员范围?运维岗不属于研发人员。运维岗和技术开发岗混在一起,需对相关人员时间的投入做合理切割。网费、VPN权限、云服务等费用是否纳入研发费用加计扣除?③委托开发合同登记。委托开发合同需经科技行政主管部门登记备案。集团关联方之间的委托开发,还需提供委托研发费用明细。

如果能够通过高新资质的申请和管理打破监管机构对教育行业的传统理解,更能突出科技赋能教育的定位。首先,需要加强和落实知识产权的申请和管理,包括教务/教学系统、学员管理系统、监课系统等的知识产权归属。其次,高新技术产品(服务)收入如何定义?信息技术服务还是课程收入?合同、发票和会计处理需采取一致性处理。结合架构优化和价值链规划,可能需要将技术开发职能与教学职能分离。最后,研发费用如何归集?不同口径(会计口径、研发费用加计扣除口径、高新技术企业口径)的研发费用可能有差异,但需注意差异产生的原因以及合理性如果是集团关联方之间的委托开发,受托方发生的研发费用是否可以计入高新技术企业研发费用口径,法规层面尚未明确,各地执行口径存在差异。企业在筹划和准备高新技术企业资质申请时,需提前咨询当地监管部门及专业机构意见。

掌握高新技术企业的优惠政策:企业所得税税率为15%:即,每100万应纳税所得额,可节省10万税金。亏损结转年限可从5年延长至10年。取得高新技术企业证书后,企业在享受优惠期间自我评价当年仍需满足高新认定条件。

四、通过架构优化和价值链规划可提升整体税务效率

转型“OMO模式”后,原本线下门店分别雇佣授课老师、独立运营的架构将可以优化为总部集中雇佣和统一运营的架构,并为提升集团整体税务效率带来机会。

(一)价值链筹划的作用

①有效税负。可以合理规划集团内关联交易,充分利用税收优惠,从而实现集团层面税收效益优化。②合规。实现业务实质与交易安排匹配,符合上市合规要求,合规文档准备。③保障现金流。通过合理的关联交易安排保障现金流,并满足资金流向需求。

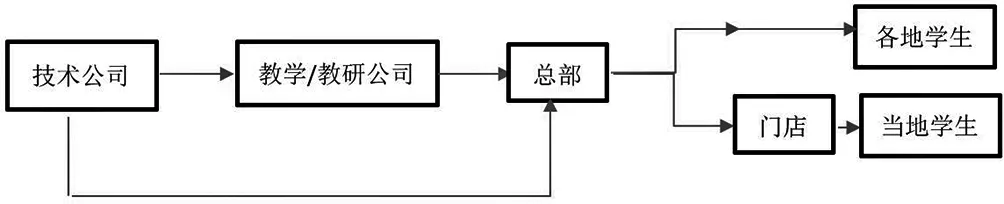

(二)教育行业“OMO模式”价值链分布情况

对于企业而言,完整的价值链是跨越公司边界的。价值链征税的基本原则,是利润应在经济活动发生地和价值创造地征税。教育行业“OMO模式”价值链:课程开发——市场营销及招生——平台开发——运营管理——教学管理,每一个价值链中有一部分是高增值功能。

价值链的梳理和筹划需根据每个企业/集团的具体情况进行,并应兼顾税务效率和运营效率来解决问题和诉求。价值链筹划的原则和思路。①税务效率:利润建议留存在实际税负率较低或功能性区域内的企业;利润留存应与企业承担的功能和风险匹配。②运营效率:交易安排应具有商业实质且能满足商业运作的需求;兼顾架构优化/重组成本和运营成本。

管理模式:总部管理功能拆分至不同主体。确定承担平台开发功能的主体。老师/教学/教研管理主体迁移。税收优惠政策和功能性区域财政政策的利用。合理的交易模式和可比性分析。无形资产安排:履行了DEMPEP活动((D)开发(E)价值提升(M)维护(P)保护(E)应用(P)推广)的企业有权获得无形资产相关的利润回报,而不应仅仅看法律所有权的归属。享受高新技术企业和研发费用加计扣除的主体归属线上/线下运营管理成本收回:制定合理的定价方法和政策。

价值链筹划前利润分布,60%的来自总部,40%来自门店,都适用企业所得税25%。价值链可以通过如下筹划:

其中技术公司利润分布占30%,适用高新技术企业优惠政策,企业所得税15%。教学/教研公司和总部利润分布占40%,企业所得税为25%,但是教学/教研公司享受功能性区域政策。门店利润分布占30%,适用企业所得税25%。对比可知,集团可以节省至少3%的企业所得税,并且平台技术开发/支持、课程多媒体设计、平台维护/升级改造等比之前的组织架构更能够享受研发费用加计扣除的优惠政策。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

成都信息工程大学学报(2022年4期)2022-11-18

浙江国土资源(2022年8期)2022-09-06

汽车工程(2021年12期)2021-03-08

大众投资指南(2021年35期)2021-02-16

华人时刊(2020年13期)2020-09-25

现代经济信息(2020年34期)2020-06-08

时代人物(2019年27期)2019-10-23

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31