基于用户画像的大数据金融精准扶贫服务体系

2020-09-09 12:06:08吴欣颀

科技传播 2020年15期

吴欣颀

1 精准扶贫的意义及问题分析

习近平总书记2013年到湘西考察时指出:“要精准扶贫,切忌喊口号,也不要定好高骛远的目标。”国务院扶贫办随后制定《建立精准扶贫工作机制实施方案》,推行精准扶贫工作。精准扶贫就是扶贫政策和措施要针对真正的贫困家庭和人口,从根本上消除导致贫困的各种因素和障碍,达到可持续脱贫的目标[1]。央行等七部门联合印发《金融助推脱贫攻坚的实施意见》提出全面改进和提升扶贫金融服务,增强扶贫金融服务的精准有效性[2]。明确金融在精准扶贫、脱贫攻坚中的作用。发展农村普惠金融是推动精准扶贫、实现脱贫攻坚的重要举措之一。2016年G20央行行长会议发表联合公报提出发展数字普惠金融,研究制定数字普惠金融的高级原则,解决普惠金融发展遇到的问题。2017年中国人民银行行长周小川表示我国需要发展数字普惠金融,将促进其发展,包括传统金融,特别是银行业、小型金融机构能够通过数字普惠金融更好地为基层服务,改变贫穷地区金融服务差、基层金融服务不足的现象[3]。

2 基于用户画像的贫困人口定位

精准扶贫的重点是“精准”。随着我国政府扶贫工作的开展,贫困人口的数量逐步减少,贫困标准也在提高。但存在已脱贫人口仍享受扶贫资金,扶贫资金不能“精准”使用;部分贫困人口难识别,未纳入扶贫工作对象;贫困人口迁移数据更新不及时等问题。因此,“精准”定位贫困人口是扶贫的重点,也是精准扶贫工作开展的基础。

用户画像是在对目标对象信息数据、行为数据等的大数据分析基础上,提炼用户的明显特征,并将其特征标签化。将复杂的目标对象、海量的目标对象更加精准化定位,极大程度的提高服务效率。

2.1 贫困人口特征分析

我国扶贫标准主要是收入金额,2011年,中央政府决定将农民年人均纯收入2 300元作为国家扶贫标准,并每年根据物价上涨水平递增。低收入是贫困人口的主要特征。但实际情况中,因病致贫、因教育致贫等也很多。描述贫困人口特征所采用的数据标签不能只考虑家庭人均年收入,应从家庭成员、家庭资产负债情况、家庭收入情况等多个方面综合考虑。

2.2 贫困人口用户画像标签体系

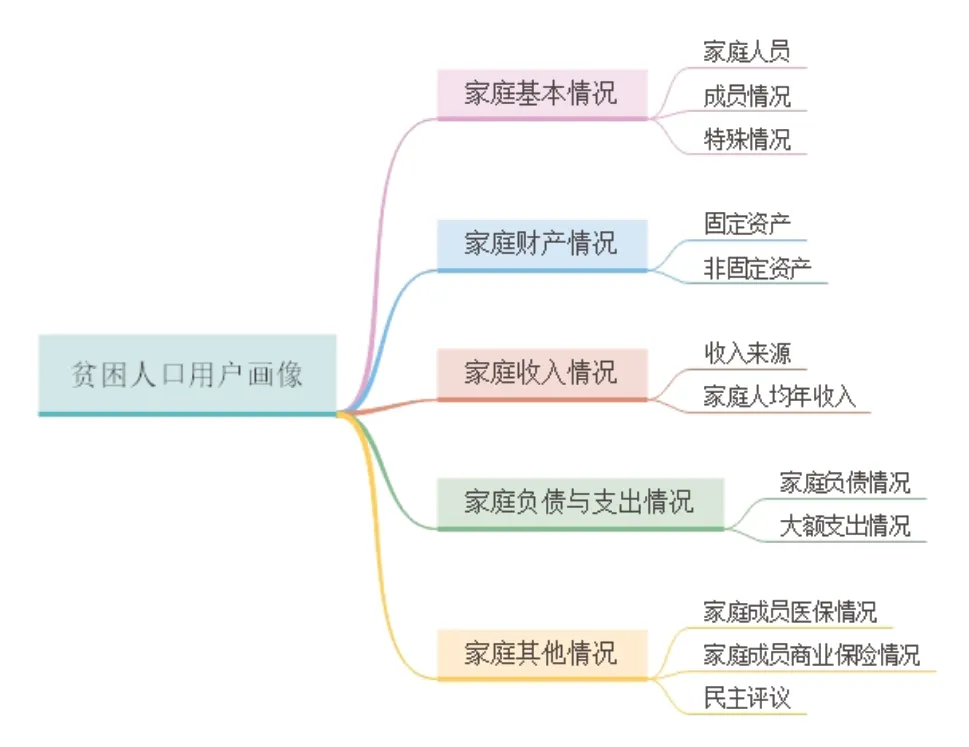

根据我国贫困人口标准以及各地在扶贫过程中关注的贫困人口信息,确定从家庭基本情况、家庭财产情况、家庭收入情况、家庭负债及支出情况、家庭其他情况五个方面制定贫困人口的用户画像,更加精准定位贫困人口。详细标签体系如图1所示。

图1 贫困人口画像标签体系

3 大数据金融精准扶贫服务体系构建

通过贫困人口用户画像设计,构建辅助精准扶贫的金融服务体系,解决贫困人口定位不准、脱贫退出机制不足等问题。

3.1 金融服务需求分析

农村金融服务需求主要是小额融资需求,投资和保险需求比例不高。如何通过小额贷款资金供给和职业技术培训辅导相结合,让贫困人口提高生产能力,解决收入来源问题,是精准扶贫中至关重要的问题,所以精准扶贫的金融服务体系应在精准定位贫困人口的基础上提供精准合适的小额贷款服务。同时,需要降低贷款利息支出、简化贷款手续、降低贷款难度,更好的服务与贫困人口以助脱贫。

提供小额贷款的机构主要有商业银行、农村信用合作社、政策性银行以及新型互联网金融企业等。以目前我国农村金融发展情况来看,传统商业银行农村布点少,四大行中只有中国农业银行服务较多农村人口,基础设施方面存在天然不足。由于贫困人口缺乏抵押物、收入来源不稳定、信用水平较低等原因,传统金融机构缺乏服务贫困人口的主动性和积极性。相对来说,农村金融更加依赖于农村信用合作社等农村金融机构,但这些机构资金来源有限,服务能力不足。因此,新型普惠金融机构迎来发展机遇。

3.2 金融精准扶贫服务体系构建

简化小额贷款的手续、降低贷款难度,可以从贫困人口征信及信用体系方面进行创新。构建金融扶贫服务体系以贫困人口用户画像为基础,根据贫困人口的基本情况、资产负债情况、收入情况等数据为金融扶贫工作提供支持。

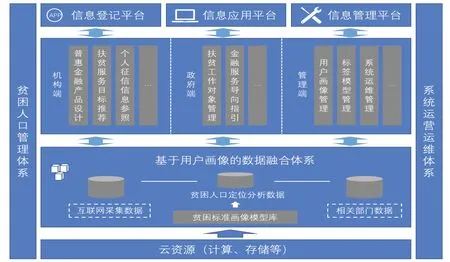

大数据金融精准扶贫服务体系以贫困人口用户画像体系为基础,通过大数据分析贫困人口信息数据,同时搜集互联网信息、交易数据,结合相关政府部门户籍数据、不动产数据等利用云计算等分析方法进行综合分析,“精准”定位扶贫对象(图2)。

在“精准定位”的基础上,为政府和金融机构提供信息支持。对于政府来说,可以更加“精准”定位扶贫工作对象;及时发现脱贫人口,减少扶贫资金浪费;同时,政府可以根据贫困人口金融服务需求特点指导金融机构提供金融服务。对于金融机构来说,可以“精准”定位服务对象,根据贫困对象实际金融需求进行普惠金融产品设计,提供更“精准”的普惠金融服务;获取更多服务对象信用信息,减少征信环节,加快贷款速度,提高服务水平。

4 结论

我国已经进入脱贫攻坚阶段,2020年将实现所有贫困人口脱贫,但是扶贫工作并不会终止,如何让贫困人口彻底脱贫且不会返贫,在未来的一段时间内将成为我国扶贫工作的重点,并且具有重要作用和意义。

图2 大数据金融精准扶贫服务体系

猜你喜欢

中国交通信息化(2022年5期)2022-07-23 08:21:58

小哥白尼(神奇星球)(2022年3期)2022-06-06 07:39:34

节能与环保(2022年3期)2022-04-26 14:32:46

新世纪智能(高一语文)(2020年9期)2021-01-04 00:42:42

今日农业(2020年21期)2020-12-19 13:52:28

非公有制企业党建(2020年10期)2020-10-27 06:30:14

人大建设(2019年5期)2019-10-08 08:55:18

人民调解(2019年3期)2019-03-16 00:22:32

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11