中国沿海邮轮港口的空间聚集与竞争格局分析

2020-09-08 00:29朱园园程爵浩

海洋开发与管理 2020年8期

朱园园,程爵浩

(上海海事大学经济管理学院 上海 201306)

0 引言

随着全球邮轮旅游热潮的东移以及亚洲经济的崛起,我国邮轮旅游需求持续增长,邮轮旅游产业进入新的发展阶段。邮轮旅游产业的发展离不开邮轮港口的规划和建设,近年来随着我国邮轮产业的发展,各港口城市相继以建设邮轮母港来发展邮轮经济。据统计,目前我国(不含港、澳、台地区)共有15座城市已建成或规划建设邮轮港口,但正在运营的邮轮港口中只有上海吴淞口国际邮轮港实现盈利,形成邮轮港口供大于求的市场局面,出现不良竞争和重复建设的问题,亟须合理规划和建设邮轮港口、科学配置相关资源以及促进邮轮旅游产业良性发展。

鉴于此,本研究运用赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,HHI)和偏离-份额分析法(Shift-share Analysis,SSA),对我国(不含港、澳、台地区)主要邮轮港口进行空间聚集和竞争格局分析,为邮轮港口的规划和建设提供科学依据。

1 研究范围

根据《全国沿海港口布局规划》,将目前我国已建成并运营的沿海邮轮港口划分为渤海湾邮轮圈、长三角邮轮圈和南部邮轮圈。其中,渤海湾邮轮圈包括大连港、天津港、威海港和青岛港4 个邮轮港口,长三角邮轮圈包括连云港港、上海港、舟山港和温州港4个邮轮港口,南部邮轮圈包括厦门港、深圳港、广州港、海口港和三亚港5个邮轮港口。

2 邮轮港口的空间聚集度

邮轮港口的空间聚集度是邮轮港口在空间上的集中程度,可衡量邮轮港口数量与其相对规模之间的差异,是量化市场势力的重要指标[1]。

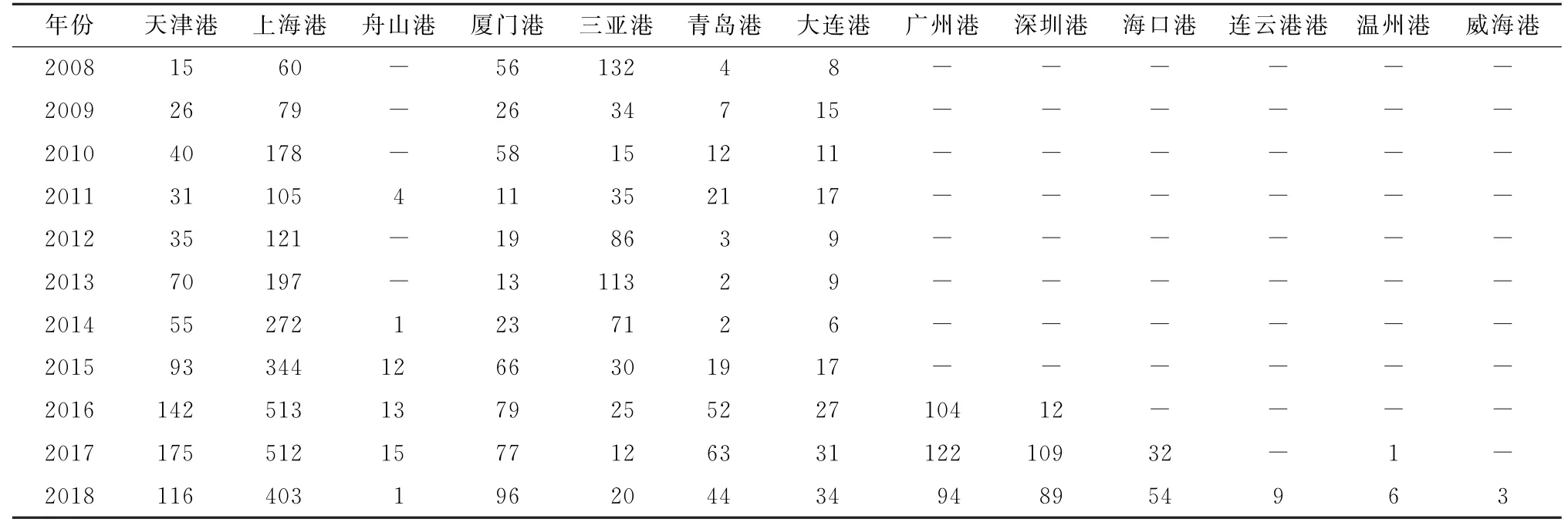

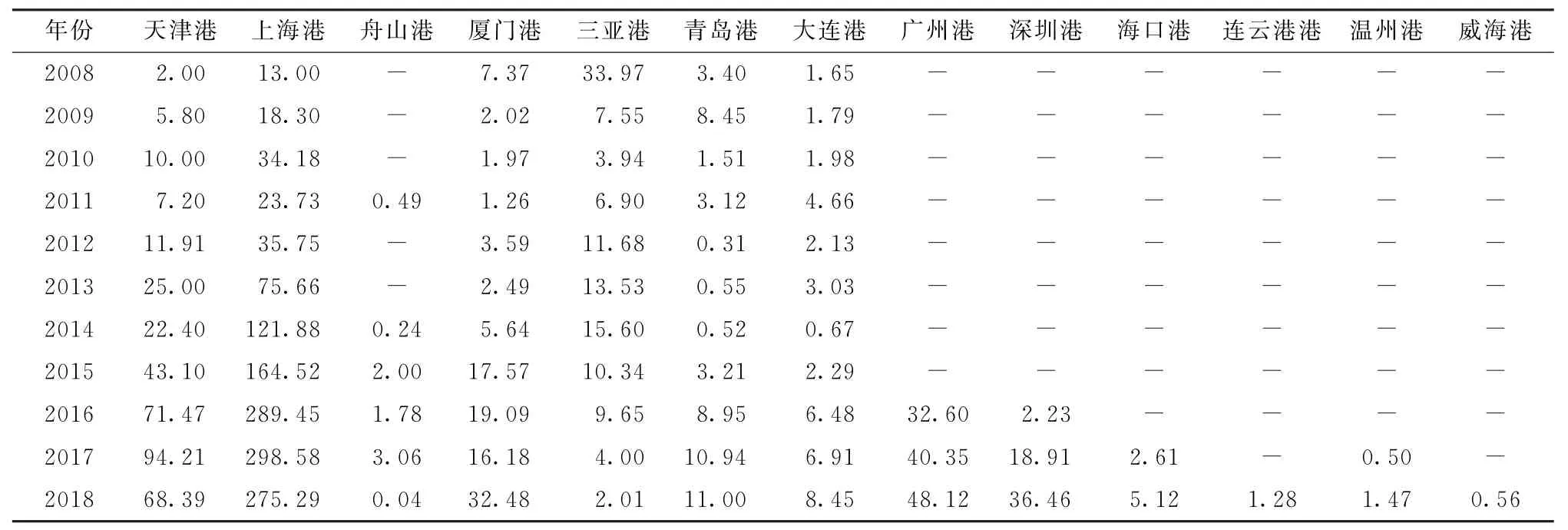

2008—2018年我国邮轮港口接待邮轮艘次和出入境人次如表1和表2所示。

表1 2008—2018年我国邮轮港口接待邮轮艘次[2]艘

表2 2008—2018年我国邮轮港口出入境人次[2]万人

采用赫芬达尔-赫希曼指数(HHI)衡量邮轮港口的空间聚集度,以邮轮港口的出入境人次(接待人次)作为衡量市场份额的指标,测度2008—2018年我国邮轮港口空间结构的变化,计算公式为:

式中:HHI为邮轮港口空间聚集度,且1/n≤HHI≤1;Sharei为港口i的邮轮港口市场份额;PTi为港口i的接待人次;n为港口数量。

HHI越趋近于1,邮轮港口空间聚集度越高,表明邮轮港口竞争的集中程度越高,且部分邮轮港口的竞争优势明显;HHI越趋近于1/n,邮轮港口空间聚集度越低,表明邮轮港口竞争分散[3]。

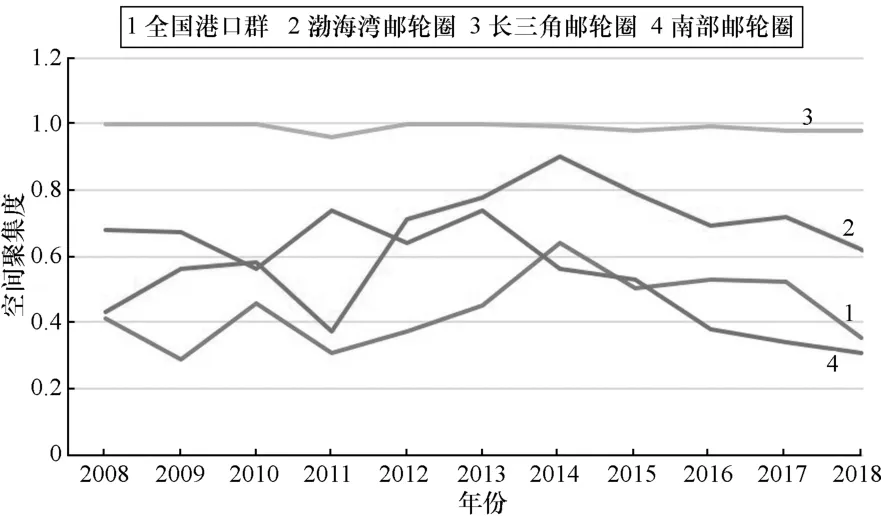

经计算,我国邮轮港口的空间聚集度如表3和图1所示。

表3 我国邮轮港口的空间聚集度

图1 我国邮轮港口空间聚集度的年际变化

三大邮轮港口圈的市场份额如图2所示。

图2 三大邮轮港口圈的市场份额

2.1 全国邮轮港口

我国邮轮港口的HHI经历先上升后下降的变化趋势,表明邮轮港口空间聚集度由集中向分散发展,并逐渐由单中心港口向多中心港口发展。

由图2可以看出,我国邮轮港口的大部分市场份额长期由上海港占据。然而随着我国邮轮旅游产业的发展日渐成熟,各港口城市纷纷试图借力邮轮经济拉动城市经济,积极筹划邮轮港口的规划、建设和运营,因此市场集中度有所下降。

2.2 长三角邮轮圈

长三角邮轮圈的HHI保持稳定,且基本为1或接近1,表明其空间聚集度较高,并处于集中枢纽阶段。圈内各邮轮港口之间的竞争基本由上海港垄断,上海港处于枢纽中心的地位。

由图2可以看出,长三角邮轮圈的市场份额远超渤海湾邮轮圈和南部邮轮圈,居于市场竞争的领先地位。

2.3 南部邮轮圈

南部邮轮圈的HHI呈现持续下降的趋势,表明其空间聚集度越来越分散。由图2可以看出,自2016年广州港和深圳港投入建设并运营以来,南部邮轮圈的市场份额有所上升,并形成多中心港口并存的结构,港口之间的竞争愈加激烈。

3 邮轮港口的竞争格局

偏离-份额分析法(Shift-share Analysis,SSA)由美国学者最早提出[4],后经不断发展和完善,目前已广泛应用于产业结构调整和竞争力分析等领域[5]。金一等[6]运用偏离-份额分析法,对我国港口货种的结构变化进行分析;梁双波等[7]运用偏离-份额分析法,对长三角集装箱港口体系的偏移增长和演化模式进行研究。

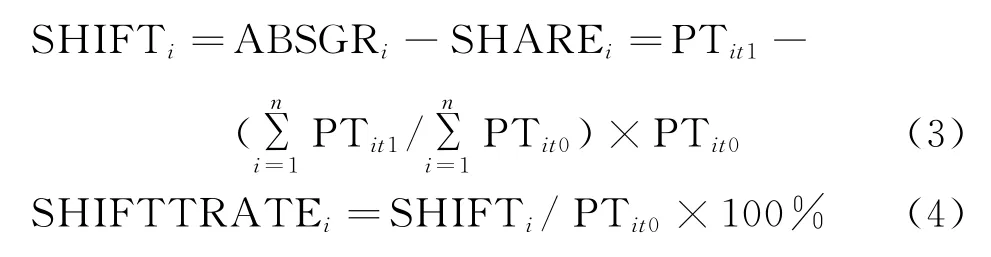

Notteboom 等[8]运用偏离-份额分析法研究港口群的体系结构和竞争格局,提出在一定时期内,港口群内任一港口的增长量都可分解为“分享”和“偏移”2个部分:分享增长是某港口或港口群在整个港口体系运量增长率增长时所获得的增长量;偏移增长是该港口或港口群的绝对增长量与分享增长量之间的偏离量,增长速度较快的港口或港口群的偏移增长量为正,反之则为负。具体计算方法为:

式中:SHIFTi、ABSGRi、SHAREi和SHIFTTRATEi分别为港口或港口群i在(t0,t1)期间的偏移增长量、绝对增长量、分享增长量和偏移增长率;PTit0和PTit1分别为港口或港口群i在t0和t1时的接待人次,对二者进行求和即整个邮轮港口体系在t0和t1时的接待人次总量;n为邮轮港口体系中的港口数量。

偏移增长率越大,表明港口或港口群的发展速度越快,具有竞争优势;偏移增长率越小,表明港口或港口群的发展速度越慢,处于竞争劣势[9]。

本研究采用偏离-份额分析法,对我国邮轮港口的偏移增长量和偏移增长率进行计算,以此分析和评估邮轮港口的竞争格局和地位,从而为邮轮港口的科学规划和建设提供参考。经计算,2009—2018年我国三大邮轮圈的偏移增长量和偏移增长率的变化趋势如表4和图3所示。

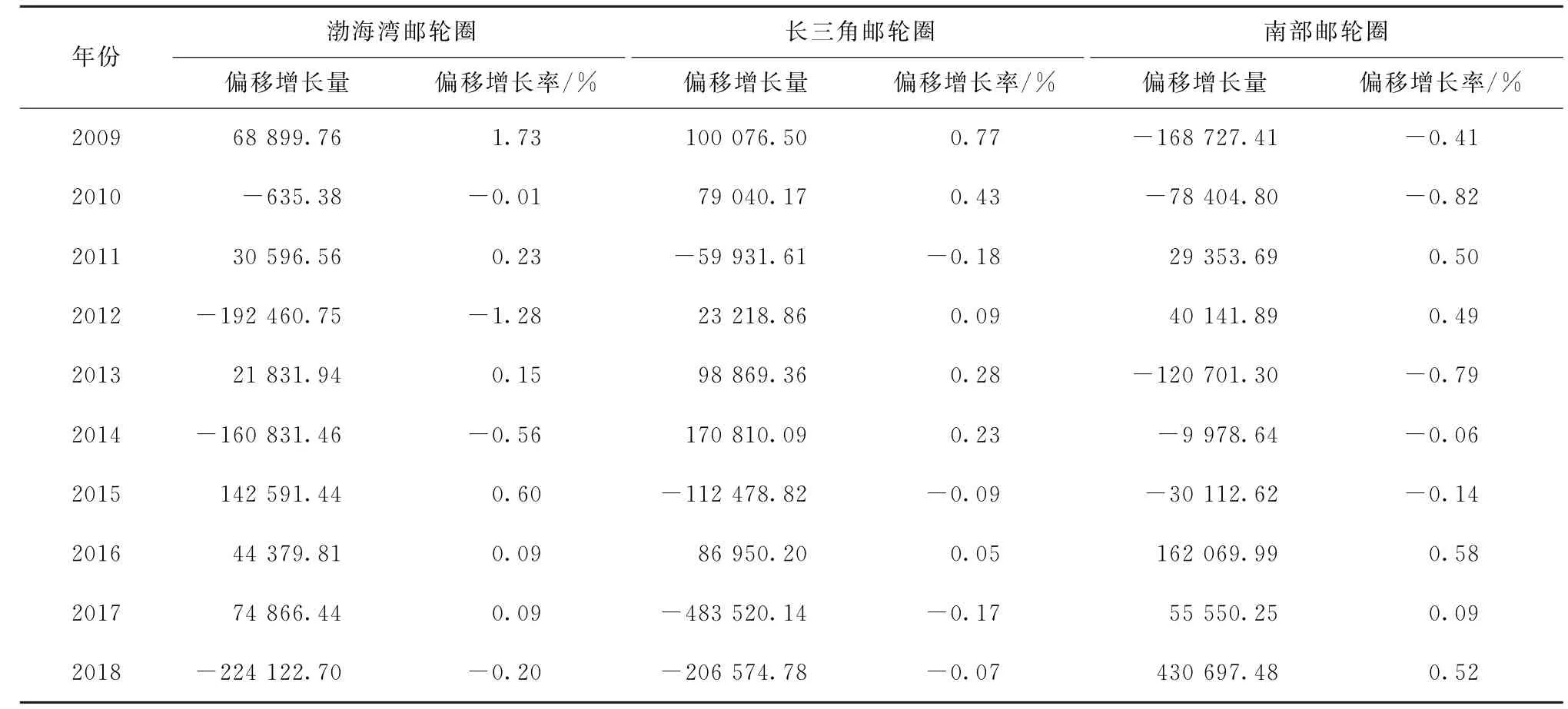

表4 三大邮轮圈的偏移增长量和偏移增长率

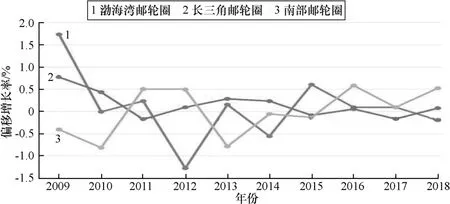

图3 三大邮轮圈偏移增长率的年际变化

3.1 长三角邮轮圈

与渤海湾邮轮圈和南部邮轮圈相比,长三角邮轮圈偏移增长率的变化趋势更为平稳。长三角邮轮圈的接待人次超过全国邮轮港口接待人次总量的50%,而上海港承担长三角邮轮圈近100%的运量。上海是国际贸易中心、国际经济中心、国际航运中心、国际金融中心和我国中心城市,其经济条件、地理位置、旅游资源和支持政策等方面在全国邮轮港口城市中均名列第一,其他邮轮港口在短时间内难以超越。因此,以上海港为核心的长三角邮轮圈稳居市场“龙头”地位。

3.2 南部邮轮圈

南部邮轮圈在我国邮轮旅游产业发展初期的发展势头并不明显,随着广州南沙邮轮港和深圳蛇口邮轮港的规划、建设和运营,其邮轮市场逐渐升温,邮轮港口的竞争力不断增强,年接待邮轮艘次和出入境人次持续增长,远超优先发展的青岛港和厦门港。

南部邮轮圈的快速发展主要受益于4个方面。①以广州、深圳、厦门、三亚和海口为经济和客源腹地,这些城市经济实力雄厚,人均收入高,且公众受生活习惯的影响更倾向于追求高质量的休闲度假旅游体验。②依托的港口城市如广州、深圳、厦门、三亚和海口等的交通立体系统完善,基础设施齐全,游客出入的“大交通”和“小交通”系统衔接顺畅。③地理位置优越,气候舒适宜人,全年适航,尤其在冬季的邮轮旅游淡季时的气候优势凸显。④目前以渤海湾邮轮圈和长三角邮轮圈为始发港的邮轮航线目的地集中于日本,这些航线经过多年发展,市场吸引力逐渐降低;而南部邮轮圈以东南亚航线为主,航线目的地岛屿众多且具有独特风土人情,航线设计更加丰富,游客选择较多,市场吸引力巨大。

3.3 渤海湾邮轮圈

渤海湾邮轮圈偏移增长率的波动幅度较大。渤海湾邮轮圈主要包括天津国际邮轮港、青岛邮轮港和大连港国际邮轮中心,各邮轮港口都为争夺市场做出不懈努力。天津港规划建设天津港国际邮轮母港客运大厦,目标成为中国北方国际航运中心;青岛港建设万吨级邮轮码头,力图打造精品邮轮旅游母港;大连港基于东北亚国际航运中心建设大连邮轮港口,目标于2020年形成国际邮轮母港。三大邮轮港口之间的竞争激烈,“各自为战”的竞争格局导致重复建设和资源浪费等问题,使得邮轮港口的整体竞争优势下降。

4 建议

邮轮旅游以其强大的经济拉动力和对相关产业链的带动效应吸引沿海各国和港口城市的关注和重视,而邮轮旅游产业的发展离不开邮轮港口的规划和建设。随着全球邮轮旅游热潮的东移,我国各港口城市竞相规划和建设邮轮港口,然而目前大部分邮轮港口尚不满足作为母港或始发港的要求,且除上海港外其他邮轮港口均处于入不敷出的状态。为促进邮轮旅游产业的良性发展,亟须从国家层面进行统筹规划,合理开发利用邮轮港口资源,避免过度建设、资源浪费和恶性竞争等问题。

本研究采用HHI和SSA,对我国主要邮轮港口进行空间聚集度测度和竞争格局分析。根据研究结果,提出4点发展建议。

(1)加强整体规划,促进区域合作。目前大多港口城市为借力邮轮经济带动城市经济,陆续以打造邮轮母港为目标建设邮轮港口,但港口建设完成后很多处于闲置状态,缺乏整体性规划,经营收益甚少。因此,亟须深化全国与区域邮轮港口之间的合作,促进良性竞争,提高整体收益。

(2)稳定上海港的邮轮中心地位。上海港各方面的发展条件在全国邮轮港口中均处于领先地位,应稳定发展上海港,充分发挥其“领头羊”作用,利用其规模效应带动邮轮旅游产业发展。

(3)细分港口资源和区域特色,对渤海湾邮轮圈差异化定位。对渤海湾邮轮圈的港口资源进行细分:天津港因其优越的腹地条件和完善的基础设施,应以成为东北亚区域邮轮母港为目标发展;青岛港和大连港应以成为区域内重要的始发港和挂靠港为目标发展。通过对渤海湾邮轮圈的差异化定位,科学整合和配置资源,优化区域内邮轮港口的体系结构。

(4)充分发挥南部邮轮圈的发展优势。南部邮轮圈在地理位置、经济条件、旅游资源和航线设计等方面具有极大优势,应积极与国内外邮轮港口城市开展合作,充分利用地理优势,丰富航线设计,扩大邮轮港口知名度,促进健康可持续发展。

猜你喜欢

海洋通报(2022年2期)2022-06-30

水上消防(2022年1期)2022-06-16

军事文摘(2021年22期)2022-01-18

矿产勘查(2020年5期)2020-12-19

现代园艺(2020年9期)2020-05-24

现代园艺(2019年1期)2019-02-18

南方农业学报(2018年12期)2018-09-10

安徽农学通报(2017年12期)2017-07-13

军事文摘(2016年2期)2016-02-04

天津经济(2015年10期)2015-02-28