牛市格局呈现新思路 公私募百亿军团急剧扩容

2020-09-06 14:01张桔李健

证券市场红周刊 2020年34期

张桔 李健

2020年以来,多只爆款基金横空出世。Wind显示,截至9月2日,内地年内发行公募基金总只数达到983只,合计发行份额达到20441.48亿份,创纪录突破2万亿大关。对比看,2019年全年发行新基1043只,合计发行份额14250.71亿份。

牛市中私募基金同样也是喜讯连连:私募排排网显示百亿私募从去年底的37家增至7月底的52家,行业老牌私募汉和资本携手新秀礼仁投资、宁泉资产一并“入围”。牛市中私募新品同样出现“好基难求”的情况:8月底,远策投资等私募旗下产品发售空前火爆,400个子号半天全部售罄。

表1 2008年、2015年、2020年三轮牛市中基金发行情况一览

对此,晨星中国基金研究总监王蕊认为:“国内资产管理机构规模的增长,从一个侧面证明这一次居民资产的搬家,更多通过基金的形式来参与权益市场投资。”

百亿公私募基金大扩容 机构话语权快速提升

Wind显示,开年迄今股票型公募基金发行174只,混合型基金发行415只,两者合计占比接近60%;从发行份额看,股票型基金发行份额达到2639.38亿份,混合型基金發行份额达到10224.34亿份,两者合计占比约62.9%。

其中,百亿公募产品占据相当比重。根据《红周刊》对新基金发行统计来看,2020年以来,内地新成立百亿基金已达26只,追平2019年全年数量,其中南方成长先锋1日募集超过300亿成为年内之最。从认购金额看,王宗合的鹏华匠心精选一日引来1371亿元的认购资金。“今年权益类基金发行不单是规模大,基金认购的户数也创出近10年新高,合计超过1200万户。”上投摩根基金副总郭鹏表示。

除去新品外,《红周刊》记者注意到,尽管很多产品限制大额申购,但是明星基金经理掌舵的绩优老产品中,今年以来规模成功冲破“百亿”的不在少数。目前总共有33只权益类基金的规模突破百亿,其中也不乏存续时间较长的老基金,例如成立于2005年的兴全趋势投资,董承非挂帅的该产品目前年化收益达到23.91%,半年末规模达到219.94亿元。再从基金经理角度看,所管产品合计规模突破百亿也是行业中一大特色。目前权益类基金经理中管理产品规模超过百亿的基金经理已达181位。

表2 2020年部分公募百亿基金经理情况一览

同时,私募机构的规模也在快速增长。据私募排排网数据,目前私募基金的百亿军团中不仅包括高毅、景林、重阳等老牌私募,也包括新进上榜的礼仁投资、宁泉资产等后起之秀。更重要的是,很多规模超百亿的私募公司,它们的规模还在持续增长中。

对此,爱方财富总经理庄正分析:“百亿基金扩容机构话语权提升。今年7月混基单月募集超3000亿元,超过了2015年5月的2680亿元;对比来看,2015年因为市场的主题型特征,对基金经理的话语权提升较高,而2020年的市场行情具有龙头结构性特征,对基金经理的主动选股持有能力要求较高。”

跨过百亿门槛公私募拥抱牛市配置思路出现转变

赚钱效应自然是催生基金百亿时代的直接原因,融通百亿基金权益投资总监邹曦断言,我们可能迎来过去十年少见的盈利驱动的牛市,上市公司盈利的持续性和稳定性将大幅提升,从而带来市场估值的系统性提升。

“就A股市场而言,房地产市场稳健运行,理财市场格局发生重大变化,市场实际的无风险利率将有效下行,投资者的行为习惯将持续改变,资产再配置的需求明显提升,股票市场有望获得长期增量资金的支持。”邹曦进一步向记者阐述其观点。

如是背景下,A股市场向机构化转变的脚步越走越快。王蕊认为大型机构和百亿基金更多参与市场投资,成为市场主体,会带来对确定性的追求。她向记者指出:“这样的调整一般会出现在几个方面。首先,基金经理会在投资领域中增加消费行业的比重,基金经理会更注重品牌、公司质地和竞争力等护城河,这会影响长期业绩走势。”

“举例来说,当基金只有十几亿时,可能基金经理不会买茅台这类大市值公司,但当规模达到100亿时,基金经理肯定会配茅台这样的大市值的上市公司,如果配置小市值公司在“双十”协定限制下,对净值影响较小。其次规模扩大后,基金经理会更多做左侧交易布局,而减少右侧追高。因为大规模资金追高,很可能导致市场上涨,从而增加交易成本。而选择的企业质量更好,一定程度上还能享受估值溢价。”她向记者强调。

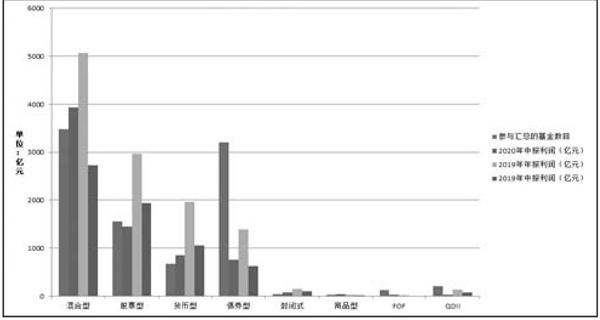

附图 2019年以来各类型基金实现利润对比

此外,百亿时代还有一个重要转变就是换手率下降。“在基金规模较小时,基金经理的换手率也相对较高,但当基金规模扩大到百亿以上时,基金经理会更重视公司质量,而不是短期的博弈,从而降低换手率。”王蕊强调。

A股牛市叠加公、私募进入百亿时代,所导致的一个直接后果就是二级市场的机构化进程大大提速。对此,上投摩根基金副总郭鹏指出,截至2019年底,外资持有A股的规模已经达到2.1万亿。外资加速流入,在带来增量资金的同时,也让市场增添了一些新的理念。外资大多信奉长期投资的理念,喜欢买本地的龙头公司,资金的期限相对更长,而且海外资金成本(如无风险收益率)更低,有助于降低A股的波动性。而公募的理念也会和外资趋同。

美国景顺基金高级基金经理李山泉也认为,随着外资和公募话语权的加大,A股的机构化和成熟化的过程加速。

百亿时代基金经理积极揽入行业龙头寻求确定性投资机会

随着基金经理纷纷跨过百亿门槛,昔日注重短期排名和阶段收益的思维模式也在逐渐改变;更多百亿掌门摒弃高抛低吸做波段的大散户思维,逐渐以价投方式谋取长期回报。

接受记者采访的某北京百亿私募仍用茅台来举例:“茅台提出了确保2020年增长10%的目标,相信大部分机构依然坚定配置。组合里能够有这样稳健、确定的品种非常难得。我们强调,假设每个研究员若每年能找到三到四个此类公司,则对今年产品的业绩有信心了。此类公司每年即使只有10-20%的增长,作为底仓去做配置,因为它们的机会是确定性的,所以至少能保证年化5%左右的收益。若再加上中国未来结构转型后的个别细分行业的快速发展,能找到一些增速30%的品种,把上述组合放在一起,每年的收益就有15-20%。如果再加上新股发行的打新收益,每年还能获得4-5%的业绩增厚,整体或许会有20%的收益。”

“所以我们对研究员要求比较高,要能够找到确定性机

会才去做配置。临时的炒作政策、主题或概念等机会,是不适合大资金参与的”,该私募负责人强调,“大家对收益率的预期现在也更理性,投资私募的成熟客户很少有人会希望一年翻倍,而是觉得三年甚至五年翻倍就是很好的收益。客户对资管机构的信任,也侧面帮助了基金经理做好确定性投资和长期投资。”

接受《红周刊》记者采访时,睿远基金百亿基金经理赵枫指出:“投资回报的最终来源是自由现金流,绝大部分企业都可以通过自由现金流进行判断。如果自由现金流不良,那么其中一部分很可能最终失败;另一部分可能是处于扩张期的企业或者正在建立竞争壁垒,当然其中也有一些企业最终无法建立竞争壁垒。长期看,企业只有内生增长,才会增加股东价值。”《红周刊》记者查阅赵枫所管的睿远均衡价值三年首份财报,十大重仓中的五只重仓年内涨幅已经翻番,具体包括三诺生物、小米集团、中国中免、隆基股份和东方雨虹。同时基金经理重仓行业相对分散,例如金融股中的宁波银行彼时也高居第二位。

表3 下半年以来新成立公募百亿基金一览

綜上,A股牛市间接助推基金进入百亿时代,爆款频出的基金又将源源不断的资金输入反哺二级市场;两者互为因果的背后,我们看到的是基金经理投资哲学和投资思路进一步淬炼向价投倾斜,百亿时代基金渐成机构主角,担负起中兴内地资本市场的重任。

猜你喜欢

证券市场周刊(2021年43期)2021-11-26

证券市场红周刊(2019年15期)2019-06-11

求学·文科版(2019年4期)2019-04-24

求学·理科版(2019年4期)2019-04-24

证券市场红周刊(2018年41期)2018-05-14

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

小学教学研究·新小读者(2014年3期)2014-02-19

视野(2009年13期)2009-08-28