十年为期,国产半导体制造前景展望

2020-09-06 13:55薛山

电脑报 2020年32期

薛山

制造是芯片产业的薄弱环节,14nm或成“造血”关键

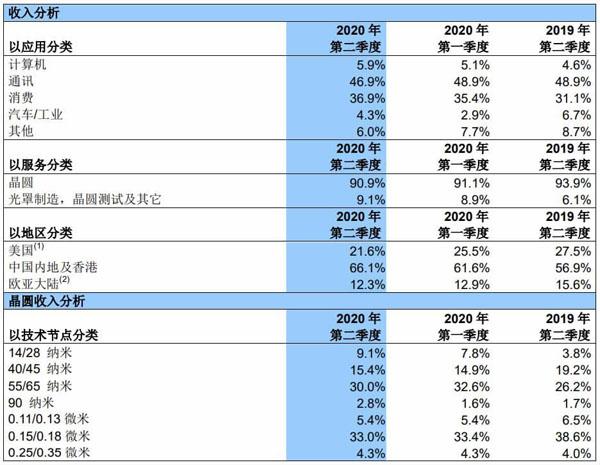

14/28nm的营收占比有着明显的提升

半导体产业格局是比较明晰的,首先是英特尔、三星、德州仪器等起步很早的传统企业,采用了从设计、制造到封测一把抓的IDM模式,这种模式的优点就是把控全局,但缺点是回报率较低且投资巨大,因此顺势发展出海思、高通、联发科为代表的无工厂芯片设计商,和台积电、格芯、联电以及中芯国际等制造代工厂,再加上日月光、长电科技等封装测试厂商,整个产业呈流水线形态,企业间各司其职共同出力。

而在这三大环节当中,芯片设计已有海思在前铺路,长电科技也位居封测领域市占率的全球第三,最薄弱的环节也就是制造,这也是国务院颁发通知的关键原因。而中芯国际作为目前国内芯片制造的龙头,刚刚实现了14nm制程的量产,目前以6%的市场份额排名全球第五。芯片代工制造这个行业有几个特点,其一是圈子小,全球其实总共也就五大家;其二是厂商之间的差距大,台积电一家就占了半壁江山,考虑到排名第三第四的格芯/联电已经放弃12nm以下制程,这意味着未来数年内就是台积电、三星和中芯国际的技术博弈。

虽然从消费者角度来说关注重点一定是在最高端的制造工艺上,比如手机SoC和PC CPU采用的7nm甚至今年即将到来的5nm,但从企业营收构成来说并不是这样,在5G、物联网、汽车等快速增长的行业,大多数芯片设计依靠的是12/14nm甚至16nm制程工艺,所以中芯国际需要在利润尚且丰厚的12/14nm上快速提升产能以实现造血能力,并反哺到更先进工艺的研发当中,才能够实现真正加入“三巨头”的这个“小目标”。

华为/荣耀已成为中芯国际的服务对象

从中芯国际2020年第二季度财报来看,营收9.38亿美元环比增长4%,同比增长19%,毛利2.49亿美元,环比增长6.4%,同比暴增64.5%,其中值得关注的就是14/28nm先进制程的营收占比达到了9.1%,而去年同期的占比仅3.8%,同时联席CEO梁孟松提到在5月的时候14nm产能提升到了6000片晶圆/月,年底有望达到15000片晶圆/月,而目前的主要服务客户就是华为麒麟710A SoC,代表机型为荣耀Play 3、华为畅享平板2等产品,造血能力的增加有目共睹。

单晶硅半导体天花板已出现,高端制造业追赶时机到来

那么,可能很多人还是会关心一个问题:中芯国际能不能超过台积电?成为世界领先者。答案其实是复杂的,首先大家要认识到一个现实,那就是半导体制程的天花板已经出现了,目前大家看到的纳米制程与其说是制程,不如说是商标,因为它与实际制程并不相关。从技术层面来说,单个单晶硅晶胞边长就超过了0.5nm,再先进的光刻+刻蚀也不可能留下完整的单层硅原子,再加上实用还需要各种功能层,以及超小型器件不得不考虑的量子隧穿效应,单晶硅材料已经让目前半导体工艺的未来肉眼可见。

中芯国际今年量产的14nm与目前最先进的5nm存在10nn、7nm这三个代差,但比2018年28nm与当时最先进7nm之间的四个代差已经缩短了一个,这意味着受制于单晶硅材料半导体天花板,领跑者的脚步已经在放缓,最关键是单晶硅因其极其出色的性能和丰富的矿产资源,想要找到同等性价比的替代品难度很大,而且现有半导体产线设备全都是为单晶硅晶圆加工设计,换材料意味着现有设备全都要淘汰并重新研发,全球代工企业将回到同一起点。所以,在单晶硅半导体的基础上,中芯国际追上台积电只是时间问题,而如果想要超越就必须切换材料,这也是为什么基础学科的建设力度必須跟上的原因。类似的案例在汽车领域就有比较明显的表现,燃油汽车国产车企始终是追赶者,但在新能源时代就能实现技术独立,差距立马缩短。

当然,这一切建立在国家支持力度充足,以及对配套设备的研发效率跟上的大前提下,前者自然没有什么问题,重点在于后者。芯片制造流程有三大核心设备,分别是光刻机、刻蚀机和薄膜沉积设备,光刻机目前是荷兰ASML一家独大,它的精度直接决定了元器件的光刻尺寸和密度,这是半导体制造国产之路上最硬的一块“骨头”,目前的差距还比较大,需要较长时间来突破。而刻蚀机的作用是对光刻得到的图案进行加工,而且加工精度要求很高,其重要性不言而喻,好在刻蚀机方面国产技术跟上了全球步伐,早在2017年中微半导体就已经实现了5nm等离子刻蚀机量产并供货台积电、三星、中芯国际等代工厂。而薄膜沉积设备方面,北方华创则领先国内,但基本还处于28nm级别,所以依然有一定的差距,至于其他设备,如离子注入机、抛光机和清洗机等也面临类似的情况,可以说依然需要时间来追赶。

中芯国际在大陆总共有7座晶圆厂

编辑观点

中芯国际可以说是一面镜子,反映出来的是目前国家建设半导体产业的决心,而且从目前来看它也确实在正确的道路上不断前行,但同时大家也要清楚地认识到差距的存在,有的差距甚至需要以十年为单位,不是喊喊口号、打打鸡血就能快速弥补的。好在国家调控政策的落实让半导体产业从基础人才到财政补贴、免征税收等各方面都有了切实的方案,再结合原本就跑在最前头的5G等新领域,国产半导体的高速发展时刻或许就在眼前!

猜你喜欢

电脑报(2022年23期)2022-06-23

中国电子报(2019年54期)2019-10-24

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25