基于自由现金流量折现模型的伊利股份企业价值评估

2020-09-03 02:19王曼娟

现代营销·学苑版 2020年8期

关键词:价值评估

王曼娟

摘 要:乳业行业经历了屡屡重创之后,国家二胎政策的开放为其迎来了春天。为了能够促进我国乳业行业健康发展,本文以伊利股份为例,运用自由现金流量折现模型对其企业价值进行评估。结果表明伊利的市值被高估,充分分析伊利股份所处环境之后,发现模型对价值评估是有效的。

关键词:乳业行业;伊利股份;自由现金流量折现模型;价值评估

一、研究背景

乳制品行业的健康发展不仅是一个行业兴衰存亡的简单问题,也是一个重大的民生问题。近几年乳业行业产品安全事故频频发生。为了促进我国乳业行业健康地发展,研究乳业企业价值评估问题是非常必要的。进行乳业企业价值评估的研究对于企业改善管理、实现投资者者等不同主体的利益具有重要的意义。

二、企业价值评估模型

自由现金流量折现模型实质为公司的价值是未来的自由现金流量根据一定的折现率进行折现之后的现值总和。该模型的主要难点在于自由现金流量和折现率的计量,学者们对于自由现金流量的计算方法也有不同。杜娟(2011)从企业价值评估的角度对自由现金流量进行分析与定义,给出两种计算现金流量的方法。Rappaort、Copeland、Comall学者都给出了自由现金流量的计算公式。其中Copeland的公式“自由现金流量=税前利润×(1-所得税税率)+折旧与摊销-资本性支出增加-营运资本增加”应用的最为广泛。

自由现金流量模型是实践中学者们应用最广泛的理论模型。季斌(2012)以茅台股份为例,利用自由现金流量折现模型对公司价值进行评估,结果表明该模型能有效评估企业价值;黄敏(2015)选取中国神华2008年到2012年财务数据,运用自由现金流量折现模型,预测企业未来10年的自由现金流量,评估企业价值及股价。

三、自由现金流量模型在伊利股份中的实际运用

(一)伊利股份

1.伊利股份简介

伊利是中国乳业行业中规模最大、产品线最健全的企业,国家520重点工业企业之一;也是八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。它主要业务涉及乳及乳制品的加工、制造与销售,旗下拥有液体乳、乳饮料、酸奶、奶粉、冷冻饮品等几大产品系列。

2.伊利的核心竞争力

(1)全球化乳业资源保障能力。公司一贯重视并主动参与全球乳业资源的合作整合业务。伴随着海外基地建设项目的有序推进,公司全球供应链体系日趋完善,在全球乳业资源的整合和保障能力方面,公司的竞争力持续增强。

(2)产能布局的战略协同优势。公司在新西兰、意大利设有生产加工基地,通过南北半球生产基地的淡旺季互补、产供销协同运营实践,公司的市场需求响应、综合成本控制以及原料供应保障能力进一步增强,全球生产基地的战略协同优势更加显现。

(3)卓越的品牌优势。公司利用“爸爸去哪儿”“奔跑吧兄弟”“最强大脑”等节目平台有效地整合了线上线下品牌传播资源。“伊利”品牌的资产不断升值,品牌竞争力增强。

(4)良好的渠道渗透能力。公司积极开发电商、便利店以及餐饮和药店等新兴渠道资源,与全国大型零售商加强了战略合作,共同携手启动联合生意推广计划,实现了双赢发展。

(5)领先的产品创新能力。2015年第16届中国国际食品和饮料展览会上,伊利“安慕希希腊酸奶蓝莓味”“谷粒多燕麦牛奶”“味可滋哈密瓜牛奶”和“味可滋木瓜牛奶”4 款产品获得“新产品创新奖”。

(6)追求卓越、具有国际化视野的管理团队。公司核心管理团队中,45 岁以下人员占比 84.3%,具有全球一流快消品企业工作经验的人员占到12.4%。年轻、专业且稳定的管理团队,为公司发展战略提供了坚实的人才保障。

3.可能面对的风险

(1)行业竞争风险。国内乳品市场规模不断扩大,吸引更多国内外资本加入,在原料供应、生产加工和市场销售各个环节,行业競争加剧。

(2)成本控制风险。近年来,运输服务、人工、原料奶等成本价格持续上涨,由此导致企业生产成本增加,带来盈利水平下降风险。

(3)资产运营和管理风险。随公司业务的壮大,各项资产规模增加,企业面临资产运营效率降低和资产安全风险。

(4)产品质量风险。近年来国内外食品安全风险备受消费者关注,并且食品行业的任何质量安全事件,都会给国内乳品消费带来不同程度的影响。

(二)伊利股份企业价值的评估

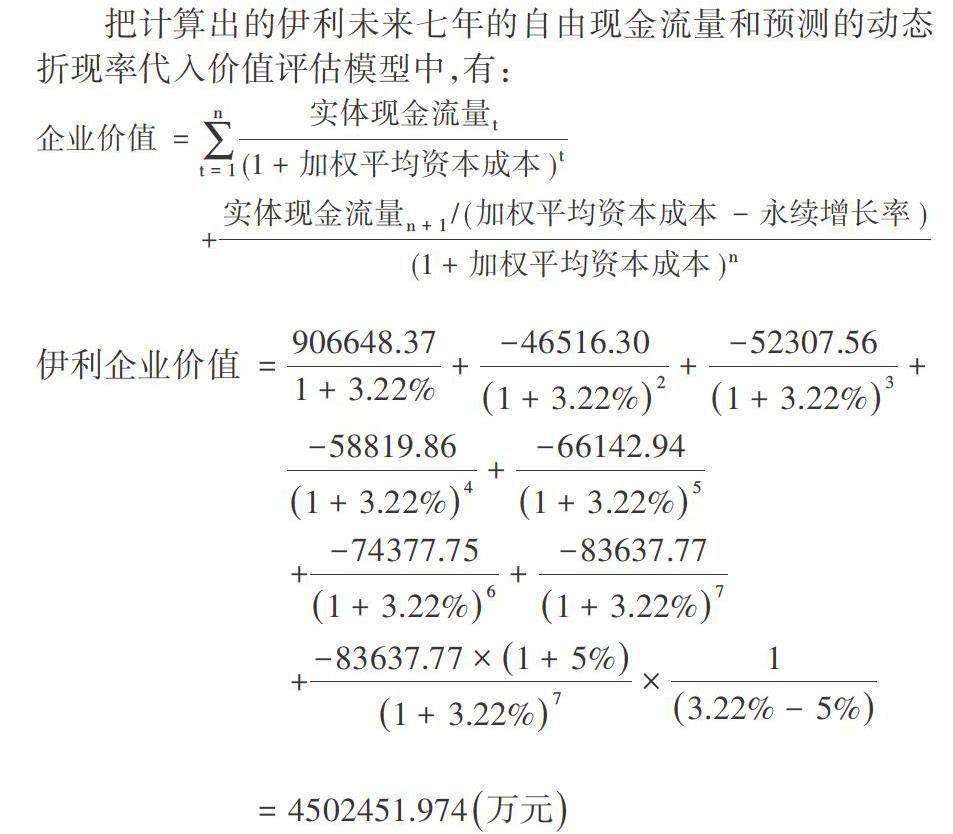

本文将利用自由现金流量折现的二阶段模型对伊利股份进行企业价值评估。其中,第一阶段是有限的,明确的预测期为七年,在此期间对伊利股份2020年到2027年每年的现金流量进行详细预测,并根据自由现金流量折现模型计算预测期的价值;第二阶段是预测期之后的无限期,在此期间假设企业进入稳定的状态,可以简单地直接估计无限期的价值。

根据竞争平衡理论,假设不考虑通货膨胀因素,无限期的销售增长率大体等于宏观经济的名义增长率,一般在2%-6%之间。本文将伊利股份无限期增长率保守估计为5%。按照财务预测的思想,公司预计资产负债表和利润表的编制是以销售为基础,假设公司的资产、负债等项目与销售额之间存在线性关系。因此本文以销售预测为先导,利用各财务要素与销售收入之间的比例来预测预期的数值,进而计算出预期的自由现金流量。

1.销售收入预测

预测销售收入是整个预测过程的起始点,销售增长率的预测以历史增长率为基础,根据未来的变化进行修正。根据伊利股份2015年至2019年的年报,2015年销售收入增长率波动比较大,大概是其他年度的两倍。因此本文剔除2015年销售收入增长率数据,以2016年至2019年销售收入增长率的算术平均值12.45%作为伊利未来七年的预测销售收入增长率。则伊利2020年至2027年未来七年的销售收入预测分别为:6731650.58、7569741.07、8512173.84、9571939.48、10763645.94、12103719.86、13610632.99。

猜你喜欢

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

财税月刊(2016年5期)2016-08-03