中国公务机及动力市场分析

2020-08-27 05:28王翔宇中国航发研究院

航空动力 2020年4期

■ 王翔宇/中国航发研究院

近20年来,在我国经济态势整体不断向好的同时,国内公务航空呈现出机队规模日益扩大、需求结构趋于优化、运营主体逐步多元以及机场设施建设提速等特点,未来国内公务机及其发动机市场的进一步发展值得期待。

公务机是指在行政事务和商务活动中用作空中交通工具的飞行器,一般为自身质量9t以下、可载运4~30人的小型飞机。公务飞行不仅具备极高的安全性、私密性、舒适性以及通达性,还是目前最快捷、最便利、最灵活的交通方式,而这种得天独厚的优势更是在新冠肺炎疫情(COVID-19)肆虐的当下展现得淋漓尽致。一方面,从树立经营形象、增加现实收益的角度出发,越来越多的企业开始对专属公务机产生了浓厚的兴趣,未来国内公务机及其发动机市场的进一步发展值得期待;另一方面,新冠肺炎疫情使得人们对公务飞行有了更深层次的理解与认识,随着防控形势的不断好转,公务航空运营逐步常态化,将领先于民航运输业迎来恢复期。

市场现状

截至2019年年底,国内在役公务机427架,选用发动机734台,与2000年相比年化增长率超过了14%,是全球同期水平的4倍多。2009—2014年是国内公务机市场发展的一个井喷期,2008年全球金融危机后,国内经济形势的好转以及市场信心的提振显著拉升了企业对于公务飞行的需求,5年间的市场规模扩大了近3倍。随着近年国内经济发展“新常态”,公务飞行市场也受到了较为明显的影响,市场增速表现出了一定的波动,但整体上机队规模不断扩大的走势并没有发生变化。

公务机分类

公务机动力分类

国内民用直升机和选用的发动机保有量(2000—2019年)

虽然从保有量上看喷气式公务机(235架)仅比涡桨公务机(192架)多2成,但其重置市场价值却是后者的7倍还多,成为公务飞行市场的绝对主体。大型喷气式公务机是目前国内保有量最大的公务机种类,占比约为1/3。由于国内公务飞行市场处于孕育发展阶段,公务机被更多地定位成超级富豪个人身份或者大型企业雄厚实力的象征,对于“面子”而非“里子”的追求使得高端机型更易受到青睐,更具性价比的中型和超中型公务机需求受到抑制,二者保有量合计为58架,尚不足市场总量的15%。整体来说,涡桨公务机的应用对象与轻型以下喷气式公务机存在很大重合,而得益于较低的单价以及使用成本,目前国内市场同等规格的喷气式公务机保有量仅相当于涡桨公务机的14%左右。

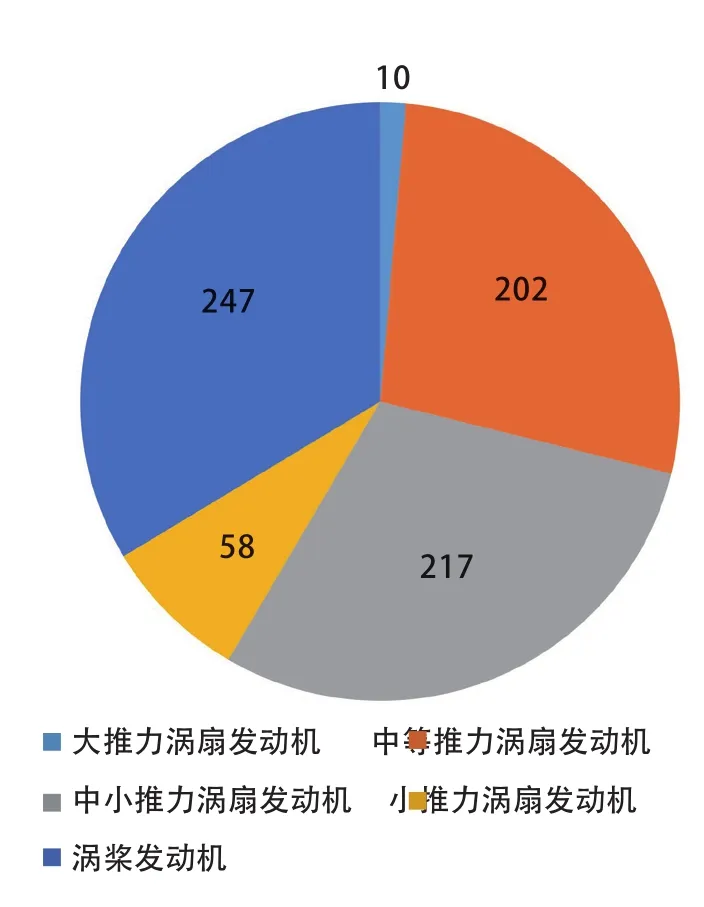

在公务机市场的牵引下,国内发动机市场呈现出三足鼎立态势,中等推力涡扇、中小推力涡扇和涡桨发动机合计占据总量的90%。其中中等推力涡扇发动机202台,略低于中小推力涡扇发动机217台,三发大型喷气式公务机的存在使得市场对中等推力涡扇发动机的需求被分流了一部分。涡桨发动机保有量为247台,市场占有率较涡桨公务机下降了12%,这是由于大量在役涡桨公务机是单发动力造成的。注意到虽然前面根据涡桨公务机的运载能力将其分类,但这种运载能力的不同是通过发动机配装数量实现的,即国内市场不论是中大型还是小型涡桨公务机都采用800kW功率量级的发动机。至于大推力涡扇和小推力涡扇发动机的市场份额分别为1.5%和8%左右,基本上对应了航线型喷气式公务机和轻型及以下公务机的市场占有情况。

国内公务机保有量(2019年)

国内公务机发动机保有量(2019年)

机型构成

国内市场在役公务机共有47型,而相应的发动机却只有16型,一型发动机衍生子型号可为多型公务机提供动力,而反过来一型公务机却很少选用多型发动机。一发多机使得公务机动力市场分布更加集中,保有量前10的发动机型号占据了95%以上的市场空间。PT6A涡桨发动机在役量最大,共有246台,可配装赛斯纳208、“空中国王”90/200/350、Kodiak 100以及PC-12等诸多公务机机型,几乎垄断了该领域国内涡桨动力市场。在役量50台以上的涡扇发动机有BR700、泰(Tay)、PW300以及CF34-3等4个系列,其中前二者为中等推力涡扇发动机,主要配装双发G450/550/650等大型喷气式公务机;后二者为中小推力涡扇发动机,可为“里尔喷气”60、CRJ100/200、“猎鹰”7X等提供动力。事实上,国内公务机机队仍然非常年轻,平均机龄仅为7.7年,近10年交付的新机占据了总量的八成,这也意味着国内市场几乎不存在新旧产品交替的问题,发动机交付量排名与保有量排名基本上保持一致。

与航空运输市场发动机疾风骤雨般的新旧交替完全不同,公务机动力的变革很缓慢。市场上活跃的PT6A、BR700、Tay、PW300这些发动机大都还是那些20多年前就研制问世的经典产品,通过不断地升级改造有效推迟了其衰退期的到来,未来相当长的一段时期内仍将是公务机动力市场的主导。公务飞行的受众对于出行花费的敏感性天然较低,那些久经考验的成熟动力产品虽然油耗高、效率低,但在可靠性上更值得信赖,这不仅是用金钱换时间,也是用金钱换安全。换句话说,一款全新的发动机想要在公务机动力市场上立足,可能要面对更大的竞争与考验。

国内公务机发动机型号保有量与近10年交付量排名

公务机动力制造商国内市场份额

在公务机动力制造商中,普惠加拿大公司占据了最大份额,合计374台,超过了总量的一半。除了在涡桨发动机市场的支配地位,PW300/500以及JT150等动力产品也在喷气式公务机上得到了广泛的应用。罗罗公司占据国内公务机动力市场总量的1/3,产品线非常丰富,除自身的Tay系列以外,还涉及BR700、FJ44以 及AE3007等,是当前中等推力涡扇发动机的主导力量。GE航空集团和霍尼韦尔公司分别以64台和42台位列其后,而CFM国际公司、IAE公司的CFM56-5B/7B、V2500发动机则主要为航线型公务机提供动力,顾名思义,航线型公务机大多为商用客机的衍生版本。

运营情况与机场建设

虽然国内公务机机队规模还十分有限,但市场却极为分散,相关运营商多达120余家,其中拥有10架公务机以上的运营商仅有8家,而超过2/3的运营商都只拥有1~2架公务机。运营商的主体要么是传统航空公司(如海南航空、东方航空)旗下的子公司,要么由航空装备制造商(如航空工业集团)控股组建,要么受地方财政支持、有着深厚的地方国有资本背景,真正意义上的民营公务航空公司一般从业时间短、体量小且资金实力弱,呈现出典型的“群雄逐鹿、野蛮生长”的市场态势。金鹿公务航空公司是国内机队规模最大的公务机运营商,共有45架,代表机型为G450/550/650以及“猎鹰”7X等,选用动力大多为罗罗公司的BR700以及Tay系列。与金鹿公务航空公司类似,全部运营喷气式公务机机型的还有东方公务航空(2020年2月更名为“一二三航空公司”)、中一航空以及南山公务机等公司,而幸福通用航空、江西快线和新疆通用航空则是涡桨公务机运营商的代表。

自从2017年4月4日民航局《通用机场分类办法》发布以来,全国掀起了通用机场建设的浪潮。仅2018年就新增了126个通用机场,是历年颁证总和的1.7倍。然而,时至今日国内公务机起降仍旧集中在北京、上海、广州、深圳几大枢纽机场,由于要优先保证民航客机的出港率,这些日渐饱和的枢纽机场已经难以为公务机的起降、停场提供足够的时刻和停机位资源。公务机机场是公务航空发展的巨大载体,缺乏专用的机场让公务机的运营效率和便利性大打折扣。以集中了全国接近一半公务机起降的北京首都国际机场为例,有报道显示其每小时只能分配两个时段给公务机,相比之下位于伦敦机场群的范堡罗公务机机场每天起降的公务机则超过了75架次。

国内主要公务机运营商机队保有量

此外,完善国内公务机固定基地运营服务商(FBO)体系也显得非常紧迫。到2019年,国内有12 座机场为公务机设立了FBO,而美国同期的数字是3000多个。金鹿公务航空公司是国内FBO市场的活跃参与者,涉及海口美兰、杭州萧山、西安咸阳等7个机场的FBO运营,不过其提供的服务仅限于地勤和航站楼的VIP休息室等,距离国际标准下应有的独立候机楼、机库和维修车间等尚有一定差距。能提供综合服务的FBO主要是北京首都公务机公司、上海霍克太平洋公司、深圳卓怿公司和广州白云机场翼通公司,均依托几个一线城市的枢纽机场建设。在2019年亚洲公务机展(ABACE 2019)期间,上海霍克太平洋公司就投用了新建的第二机库,而未来北京首都机场FBO运营商首都公务机公司也将在北京大兴国际机场规划建设更大规模的FBO。

国内公务机发动机需求量预测(2029年)

市场展望

预计未来10年,我国公务机市场总体上将以15%左右的增速发展,到2029年国内公务机机队规模将达到1718架,喷气式公务机保有量1308架,占据市场总量的8成,其中的84%都将体现为市场的新增需求。随着国内公务机市场逐渐走向成熟、购买行为渐趋理性,中型/超中型公务机将迎来市场发展的机遇期,届时二者的需求量将超过400架,是当前保有量的8倍,市场价值在75亿美元以上。大型公务机需求量少于中型/超中型公务机为346架,不过较高的单价使得其新增市场价值在110亿美元左右,基本相当于除航线型外其他喷气式公务机市场价值之和。航线型公务机仍将由商用窄体飞机改装产生,虽然需求量仅为52架,但市场价值有望超过35亿美元。用于近距离实用化飞行的轻型/超轻型喷气式公务机年化增长率为18%,需求量在240架左右,大体与涡桨公务机持平,而市场价值约为后者的1.5倍。

对应国内公务机市场的发展趋势,基于10%的备发假设,预计到2029年公务机发动机需求量为2904台,市场价值超过65亿美元。占比最高的中小推力涡扇发动机为1051台,超过了总量的1/3,而其中90%以上将配装双发中型/超中型喷气式公务机。虽然中等推力涡扇发动机需求量不到总量的1/4,但市场价值却高达23亿美元,略高于中小推力涡扇发动机。大推力涡扇发动机需求量最少,为114台,动辄千万美元左右的单价使得其市场价值在中等推力涡扇发动机的一半以上,未来LEAP和PW1000G等成长期发动机也将加入航线型公务机队伍。小推力涡扇发动机以及涡桨发动机需求量分别为568台和496台,二者市场价值合计为6.5亿美元左右,相当于市场总价值的1/10。

总的来说,国民经济形势和航空基础设施建设是影响未来公务飞行市场发展的核心要素。一方面公务飞行主要用于高端商务活动,其市场受众和用途都非常聚焦,自带民生属性较弱,更易被宏观经济环境影响。虽然中长期我国经济迅猛发展的势头不会改变,但中美贸易摩擦、新冠肺炎疫情、石油价格剧烈波动等一系列事件可能会在短期内对国内公务飞行市场造成较大冲击。另一方面,基础设施不足已经成为制约国内公务航空市场后续发展的最大瓶颈,仅仅依靠现有枢纽机场的FBO建设无法支撑起千架以上公务机机队的运营。在国家促进通用航空产业发展政策密集出台的大背景下,加快航空基础设施建设已经成为未来我国公务机市场真正“破茧而出”的关键。

新冠肺炎疫情笼罩的公务飞行市场

2020年年初爆发的新冠肺炎疫情正在对全球政治经济走势产生重大且深远的影响,成为了“百年未有之大变局”这一论断的又一个鲜明注脚。受疫情冲击,民用航空产业几乎处于休克状态,全球80%以上航线中断、近30家航空公司停飞了所有固定航班,此时可以点对点灵活安排的公务飞行优势凸显,甚至是很多长距离旅行以及物资紧急输送的唯一解决方案,其市场需求一度空前暴涨。数据显示,2020年第一季度国内公务机飞行小时数逆势增长了近两倍,航班数量同比上涨4成左右,包机搜索、咨询和预订量均达到全年峰值。由于以远距离洲际航线为主,参与执飞机队中的大型和航线型喷气式公务机占比达到了85%,典型机型如庞巴迪“环球快车”XRS、达索“猎鹰”7X和庞巴迪“挑战者”604/605等。3月中旬金鹿航空公司推出了波音787执飞伦敦经停日内瓦至上海的公务包机航班,虽然单个座位起步价高达18万元,但40张机票在短短2h内就被抢购一空,如此火爆的销售场景一度引起了全国舆论的热烈讨论,大大提升了人们对公务飞行的认知程度。甚至一些传统航空运输公司也开始着力推广类似公务机包机的产品形式,这也与疫情之下高净值客户对于更安全、更私密的航空服务需求相契合。

遗憾的是,这种“恐慌式单向出行”带给公务飞行市场的繁荣景象是极为短暂的。随着全球疫情蔓延愈演愈烈,在各种高端商业活动近乎停滞的同时,航空管制措施变得空前严格,公务机的航线申请也非常困难,不同国家地区(甚至是不同机场)的防疫政策不仅各不相同,而且时刻在动态调整,进一步加大了对公务飞行的约束。有报道称,春运期间首都机场的公务机起降约为700架次,平均每天仅在17.5架次左右,尚不足高峰日起降量的1/3,而同期欧洲和北美的公务飞行活动更是同比下降了40%以上,在疫情拐点出现之前这一数字还有较大可能继续探底。国际货币基金组织4月发布的《世界经济展望》认为此次疫情将使全球经济陷入衰退,2020年全球经济增长率将降至-3%,这是自20世纪30年代大萧条以来首次出现的情况。倘若疫情在2020年下半年消退,2021年全球经济增长率将回升到5.8%,这一数字将是2019年的一倍多。而公务飞行市场是紧随经济周期发展演化的,长期来看只要宏观经济层面不受太大的影响,在急剧萎缩后,一波强劲反弹的市场行情是很可能存在的。特别是在我国疫情防控取得阶段性重要成效、本土疫情传播已基本阻断的大背景下,国内公务飞行市场必将早于全球市场复苏,除了高端人群会重新评估是否有必要在出行消费中选择公务机以外,低成本的中小规模公务包机和共享飞行业务的需求也会越来越大,理性化和多元化将成为后续发展的主旋律。

从2020年4月开始,在国内疫情防控形势明显好转的同时,整个公务飞行市场也在逐步复苏,相较第一季度出境和境外回国的国际公务包机占主导,第二季度市场表现为国际段公务包机大幅回落、境内公务包机需求显著提升。以五一小长假为例,iFlyPlus的统计数据显示国内飞行小时数超出2019年同期14.3%,国内航段的公务包机逆势上扬态势非常明显。在国外疫情防控并不明朗的情况下,在相当一段时期公务飞行市场仍将聚焦国内和地区飞行,会进一步拉抬中型/超中型公务机以及中小推力涡扇发动机的市场需求。当然也要注意到2019年上半年国内公务机市场交付量达到30架,其中超过半数均为选用PT6A的涡桨飞机,而2020年同期仅有1架湾流公司的G650交付,第二季度的交付量更是为零,虽然运营情况已经较为平稳,但整个市场还处于调整恢复期,短期能否达到期望的增长水平仍需要进一步观察。《飞行国际》甚至认为今年全球公务机交付量可能会暴跌50%。随着新冠肺炎疫情干扰的最坏影响消退,第四季度将出现一些初步复苏的迹象,但恢复到2019年的交付水平至少需要3年时间。

随着当前航空旅行需求极度疲软、运营商纷纷推迟新机交付并取消正在进行的订单,疫情下的公务机及其发动机的制造商也正在面临着严峻的考验。从公开的报道看,截至4月初,波音公司的埃弗雷特工厂已停产,其主要客机型号组装均暂停;庞巴迪公司关闭了加拿大的公务机总装线,涉及到“环球”5500/6500/7500等产品;GE航空集团宣布在美国裁减10%的员工,一半维修人员休假90天;普惠公司在3月底宣布暂停包括研发资金在内的所有非必要支出,员工奖金甚至也被递延;罗罗公司关闭了在英国境内所有的航空发动机工厂,其2020年年度利润和交付目标已被放弃;赛峰集团也采取了类似的措施;MTU公司则撤回了年度财政指南,毫无疑问,疫情使得之前的市场评估已无法维持。但从另一个角度来说,传统航空制造商的运营困难、银根吃紧的近况意味着难得的机遇,特别是像公务机动力这样一个偏固化、偏保守的领域,一个新的制造商、一款新的产品想要打开市场是非常困难的,市场越平稳反倒越不利于后来者入局,市场竞争的本质就是新旧之间此消彼长的过程。

结束语

在可以预见的未来,我国公务航空市场将持续快速发展,但也要注意到目前尚未有国产公务机/发动机产品投入市场。2020年5月底,中国商飞CBJ公务机在上海浦东机场亮相并完成高速滑行测试,该飞机最大航程约为5500km,属于超中型公务机范畴,不过选用的CF34-10A发动机推力远远超过了常规中小推力涡扇发动机,这也使得目前其29人的最大载客量是G650这样的大型公务机的一倍还多。可以说CBJ公务机既是对ARJ21支线飞机系列化发展的重要尝试,也是国产航空装备制造商进军公务飞行领域所迈出的一大步,这也必将带动国产公务机动力市场的发展。

国产CBJ公务机亮相浦东机场

CBJ公务机选用的GE航空集团CF34-10A发动机

面对国内如此巨大的公务航空市场蛋糕,如何从单一的公务机及发动机输入向更宽的领域拓展、在更高层面融入世界公务航空产业链是一个值得思考的问题。考虑到公务机用小推力涡扇以及涡桨发动机市场空间较为有限、航线型公务机也有CJ1000备选,在国产CBJ公务机国产动力需求的牵引下,未来中等推力和中小推力涡扇发动机可能会是国内航空动力制造商发力公务航空市场的重要切入点,事实上它们完全可以像CF34发动机那样衍生发展并成为支线商用飞机ARJ21的动力方案,而这也会带来更大的市场价值。

猜你喜欢

润滑油(2022年3期)2022-11-15

航空发动机(2020年3期)2020-07-24

民用飞机设计与研究(2020年1期)2020-05-21

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

私人飞机(2016年5期)2016-05-14

上海企业(2015年5期)2015-05-21

航空知识(2001年7期)2001-08-06