国常会:要进一步强化宏观政策针对性有效性

2020-08-23 07:45

证券市场红周刊 2020年32期

川财证券:二季度以来,国内经济数据整体改善,基本面持续修复。但值得注意的是,7月小型企业PMI指数仅为48.6%,小微制造企业经营改善速度放缓。且从银行体系的资金需求看,当前银行体系超储率整体降低,中小行同业存单发行“量价齐升”,中小银行资金需求增长。考虑到中小银行是服务小微企业的中坚力量,股份行、城商行负债端需结构性货币政策补充。两会后,政策持续发力改善小微企业营商环境。此次国常会再度明确,要进一步强化宏观政策针对性、有效性,“放水养鱼,保住和培育市场主体”,财政对小微企业的倾斜明显。货币政策方面,会议在强调不搞“大水漫灌”的同时,明确提出要有效发挥结构性直达货币政策工具精准滴灌作用,要求新增融资重點流向实体经济特别是小微企业,下半年财政、货币政策将进一步形成集成效应;叠加当前财政、银行体系等多方面资金需求均较大,结构性货币政策或将加速落地。

粤开证券:财政政策定调依旧积极。我们认为后续降准、降息的空间相对有限,但流动性并不会大幅收紧。从近两日的央行的动作来看,17日央行超额续作7000亿MLF,同时开展500亿元7天期逆回购操作;18日央行开展1000亿元7天期逆回购操作,向市场传递了监管对二流动性的呵护信号,进一步缓解市场对二流动性收紧的担忧。

中原证券:在财政政策方面,本次会议主要强调了要建立特殊转移支付机制。建立直达资金专项国库对账机制,做到流向明确、账实相符。对虚报冒领、截留挪用的严肃处理。这不仅是做好六稳六保工作的重要内容,也是在贯彻政治局会议提出的财政政策要更加“注重实效”的要求。货币政策方面,本次国常会中主要体现为继续加大力度支持小微企业的结构性调控导向,强调有效的银企对接,疏通传导机制,防止资金空转套利。此外,通过“深化市场报价利率改革,引导贷款利率继续下行”降低企业融资成本,这从另一方面说明虽然7月的社融货币数据低于预期,但银行间流动性保持合理充裕,大概率不会全面降准,亦不会全面收紧。值得注意的是,随着杠杆率的提升,对小微企业的支持力度加大,银行坏账风险加大。目前民营银行的不良贷款率在持续创新高,国有商业银行的不良贷款余额同比增速呈现两位数的高增长,银行将提前做好不良贷款可能大幅反弹的应对准备。

图说

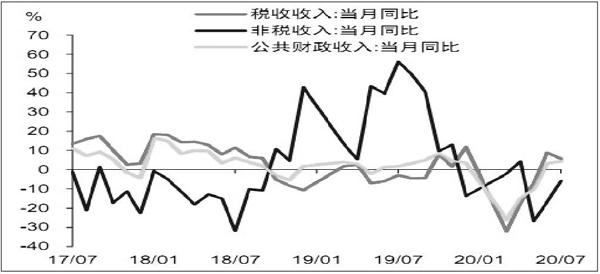

2020年7月一般公共财政收入同比增长4.3%,其中税收收入同比增长5.7%;非税收入同比下降5.8%。7月一般公共财政支出同比增长18.5%。7月受到实体经济修复节奏放缓的扰动,税收增速有所回落,非税收入跌幅改善,整体公共财政收入小幅增长;支出增速如期大幅回升,但受到洪水影响在交运等领域支出下滑显著。向后看,政治局会议强调财政政策“注重实效”,要求财政支出按照预算要求提高使用时效,体现到对当年经济增长的带动。我们预计下半年公共财政支出将维持14%左右的增长。财政资金支持下的经济恢复向好势头也有望持续。

——摘自中信证券宏观经济研究报告

猜你喜欢

合作经济与科技(2018年23期)2018-11-22

儿童故事画报(2017年7期)2017-07-19

学苑创造·C版(2017年2期)2017-01-19

人民论坛(2016年23期)2016-12-13

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中学政史地·教学指导版(2014年2期)2014-12-09

海外英语(2013年1期)2013-08-27

中学生数理化·高二版(2008年11期)2008-06-17