不动产抵押登记数据整合方案研究

——以南京市为例

2020-08-21 08:55:58常津,徐佳,王晶

江苏科技信息 2020年19期

常 津,徐 佳,王 晶

(南京市国土资源信息中心,江苏南京210005)

0 引言

建立和实施不动产登记制度是我国实施机构改革和政府职能转变的一项重大改革任务[1]。2013 年11 月20 日召开的国务院常务会议明确提出,整合不动产登记职责,将分散在多个部门的不动产登记职责整合到一个部门承担,建立不动产统一登记制度,基本做到登记机构、登记簿册、登记依据和信息平台“四统一”[2-4]。为保障不动产统一登记的全面快速推进,需要对各类不动产数据进行整合,形成规范的不动产统一登记数据库。其中,抵押登记数据整合是不动产数据整合的重要内容之一。

不动产抵押登记数据存在数据量大、多源异构整合难度大、房地数据质量参差不齐等问题[5],本文以南京市为例,分析了抵押登记数据现状和数据整合工作难点,明确了符合业务实际的数据整合要求,针对数据整合存在的问题提出了优化措施,设计研究了能够满足工作要求的不动产抵押登记数据整合方案,建立了抵押登记数据整合的工作流程,确保了业务运行需求和不动产登记工作的顺利开展。

1 抵押登记数据整合现状分析

1.1 抵押登记数据

抵押登记业务作为不动产产权登记业务中的重要组成部分,其业务逻辑复杂,涵盖了房管部门、金融机构、担保公司、开发企业之间抵押、担保、贷款等各类信息。在不动产登记数据整合过程中,首先对分散在原房产库表(包括楼盘表、案例信息、他项权证等)中的抵押业务进行梳理,完成抵押信息落宗,生成现势抵押数据,录入不动产登记数据库中,并将此作为整合原始数据。

1.2 数据整合要求

不动产抵押登记数据整合是以不动产数据库中所有的现势抵押信息为数据处理对象,以房产信息系统、不动产信息系统及档案资料等为主要查询途径,逐条整理数据的正确性和完整性,核实抵押业务与产权信息的关联关系,确认抵押信息的权属状态,并根据业务需求补充完善抵押信息的关键字段。根据不动产抵押登记业务工作的运行需求,数据整合成果需满足规范性、现势性、准确性和完整性要求。

1.2.1 规范性

根据国家的不动产登记数据库标准,制定不动产抵押登记数据标准。依据标准对原房产抵押数据和土地抵押数据进行整合,形成规范的不动产抵押登记数据成果。

1.2.2 现势性

存量抵押数据的现势性较差,即抵押信息被置为历史数据或者已经注销的抵押信息依然显示有效。在数据整合过程中,根据业务逻辑和案例资料分类梳理,设置正确的数据状态,确保数据的现势性。

1.2.3 准确性

抵押登记数据在准确性方面的问题主要表现为:一是抵押信息与产权信息未正确对应,即抵押信息落错户;二是抵押业务的关键信息(如抵押金额、抵押面积、抵押期限等)不正确。数据整合时,需根据原始业务资料,对上述错误信息修正完善,形成准确的数据成果。

1.2.4 完整性

抵押信息的必填字段缺失,给业务办理带来不便,影响了登记工作的效率。因此在数据清理时,一方面核对抵押信息的字段内容是否正确;另一方面应根据业务需求,补充完善内容缺失的关键字段,以进一步确保信息的完整性。

1.3 整合中的难点

1.3.1 抵押登记数据量大且复杂

抵押登记数据在不同时期内积累了大量的空间图形和属性信息,数据内容多样、关系复杂,历史遗留问题多。房地登记长期分置,登记依据不一,存在大量单边登记情形,权利无法统一;灭失房屋及权利未能及时维护,数据现势性不强;业务逻辑和数据情况复杂,特殊案例较多,需分时段、分类梳理分析,整合工作量大、风险高。

1.3.2 房地数据多源异构问题明显

原国土、房产部门登记业务各自为政,市区和郊区登记部门信息化水平参差不齐,业务流程不统一,数据来源、存储方式、更新方法各不相同,造成各区房地登记数据在数据结构、语法、语义上均存在不同,数据整合难度大,计算机自动匹配效果不理想,需投入大量人力、财力和物力进行人工核实和处理。

1.3.3 房地数据质量参差不齐

随着信息技术的飞速发展,政府管理信息化应用的深入普及,国土和房产部门在不同时期内对各自登记系统进行过多次改造升级,建库标准、技术规范不断变化,数据形成过程复杂,数据质量参差不齐,数据缺失、冲突、冗余、关联性和现势性差等问题较突出,无法满足不动产登记数据准确、完整、一致、规范等要求,需进行大量人工核档和权籍调查进行消化解决。

2 数据整合方案设计

2.1 方案分析及优化

本文在设计不动产抵押登记数据整合方案时,针对数据整合过程中整理周期长、业务风险大等常见问题,提出了两点优化措施,提升数据整合的效率和可操作性。

2.1.1 数据整合方式优化

目前常见的不动产数据整合方式分为3类[6]。

一是日常整合。将土地、房产、农业、林业、海域等不动产登记存量数据与《不动产登记数据库标准(试行)》进行分析比对,建立数据映射。此过程只对数据进行标准化转换,不对数据内容进行修改,以支持不动产登记信息平台尽快上线运行发证。后续在办理业务的基础上逐步开展数据清理整合工作,通过日常业务办理不断修正与完善存量数据。该方式的优点是将宏大的数据整合工程“化整为零”,在日常登记业务中逐步完成,所需经费较少。缺点是数据整合周期太长,数据库数据相当长一段时间存在许多不正确的数据,业务风险较大。

二是集中整合。在统一登记发证前,进行全辖区不动产登记数据整合,完成数据整合建库工作。对于时间充裕、房地登记数据比较清晰、数据质量较好、信息化程度高的地区可以采用这种模式。同时,登记业务量很少、登记区域不大、历史数据很少的小县城也可以采用此模式。该方式的优点是数据整合比较完全、彻底,成果质量很好,能更好地保障统一登记发证业务的正确性,业务风险小。缺点是对原有登记数据质量要求较高,数据整合周期较长,且一次性经费需求较大。

三是日常整合与集中整合相结合。先迁移后整合,即先将土地、房产、农业、林业、海域等不动产登记存量数据进行迁移,集中对数据进行清理,对发现的错误,通过查阅档案或外业调查进行修正完善。由于数据彻底整合完毕的周期较长,集中数据整合与统一登记发证可以同时进行,同时也可通过日常登记业务完成局部区域的数据整合。

本文的不动产抵押登记数据整合方案根据南京不动产工作实际情况,顾及整理周期长的问题,采用集中整合与日常清理相结合的优化方式。首先对原始数据进行集中整合,完成关联落宗,初步形成不动产抵押数据整合成果,保证不动产登记系统的上线运行。然后对数据进行批量清理核查,确保数据质量。最后,对于无法核查到位的少数复杂案例,在日常业务工作中逐步处理。

2.1.2 数据清理模式优化

不动产抵押登记数据时刻处于动态变化中,对数据进行清理核查时,为了规避业务风险,保证不动产登记系统正式数据库的安全可靠,本文在清理时特选用了离线数据清理模式。即将待处理的数据统一迁出,在离线环境中核查梳理,清理后的成果依据业务逻辑关系进行分类判定,判定通过的数据方可更新入库,形成最终的数据成果。

2.2 总体技术路线

不动产抵押登记数据整合主要步骤包括准备工作、数据整合、数据清理和数据入库。总体技术路线如下:首先实施准备工作,进行资料收集、数据标准编制和技术方案设计;然后基于原始房产数据进行抵押权利落户、数据查验等,完成数据集中整合,形成初步的抵押登记数据整合成果,保障不动产登记系统的及时上线运行;在此基础上,将抵押数据迁出,在离线模式下依据房产资料对数据进行批量清理核查,以进一步确保数据的准确性;最后,完成业务逻辑一致性检验后更新抵押登记数据库。对于个别疑难案例可在日常业务办理中逐渐处理。具体流程如图1所示。

2.3 方案实现

2.3.1 准备工作

不动产抵押登记数据整合的准备工作主要包括以下3项内容:(1)收集资料。一方面收集土地和房产的原始存量数据资料,另一方面收集国家出台的各项数据标准及技术文档。(2)编制数据库标准。在国家发布的《不动产登记数据库标准》的基础上,结合原地籍数据库、原房产数据库标准和南京市登记发证实际需求,编制具有本地特色的不动产登记数据库标准,确定不动产抵押登记数据库表的结构。(3)设计技术方案。对抵押登记数据进行完整性分析、现势性分析、一致性分析等,对存在的具体问题进行整理归纳,结合南京市实际情况设计不动产登记数据整合技术方案。

图1 不动产抵押登记数据整合总体技术路线

2.3.2 数据整合

依据分散在原房产库各表(包括楼盘表、案例信息、他项权证等)中抵押业务号与房屋代码的关联关系,建立一张完整的抵押业务与抵押标的(房屋)关联表,按不动产登记数据库标准抽取转换抵押登记信息;依据楼盘标注、注销案例等初步判断关联表中抵押权属状态,大致归纳为现势数据、历史数据和待定数据,对每一类数据进行系统梳理、分析及核查,确定权属状态,完善抵押信息,初步形成抵押数据整理成果。在此基础上,对比分析抵押整理成果与房产限制库中抵押信息权属状态的一致性,重点核查两者差异性,确保抵押整合成果质量。具体流程如图2所示。

2.3.3 数据清理

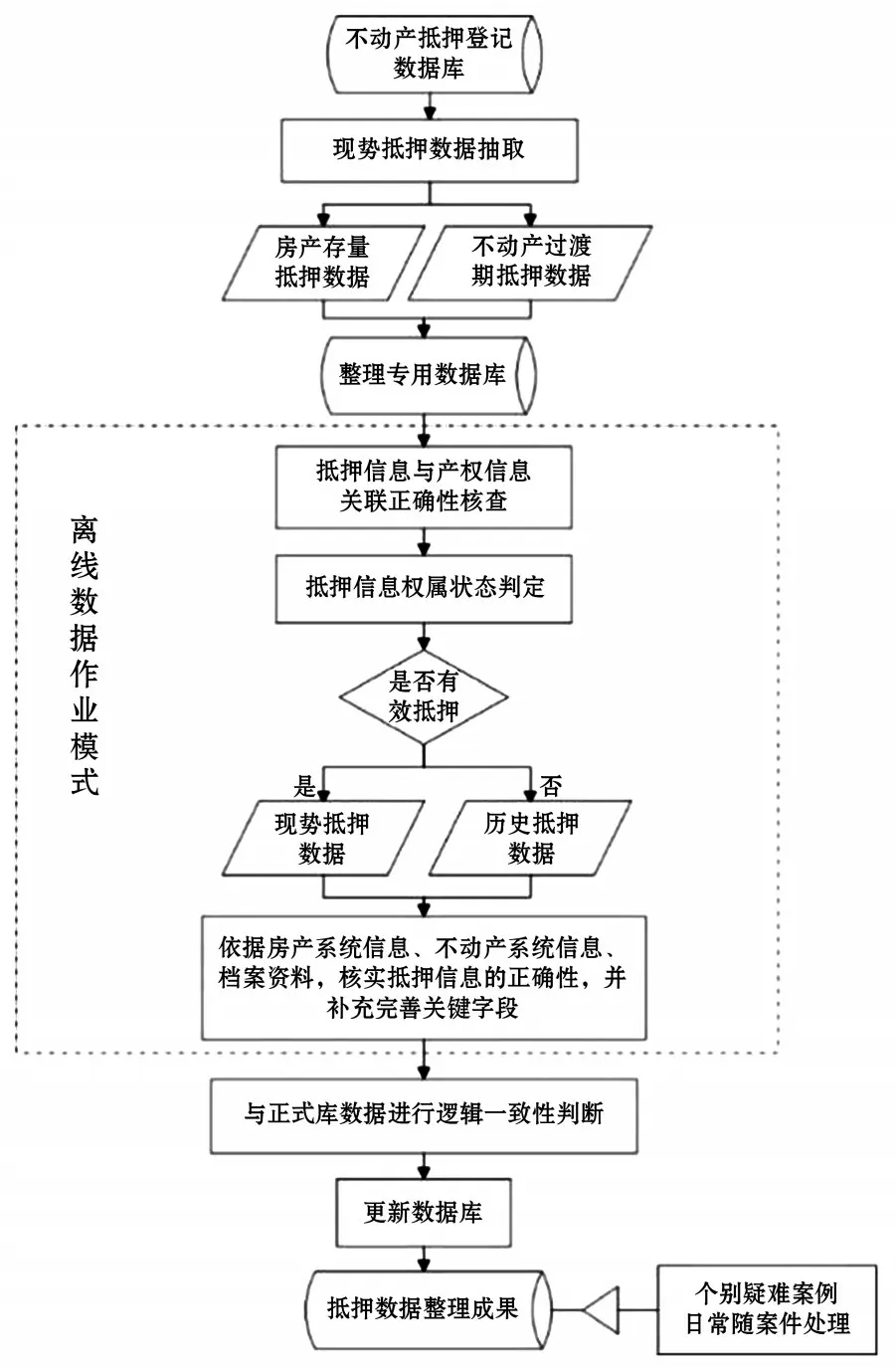

从整合好的不动产抵押登记数据库中,抽取现势抵押数据(包括房产存量抵押数据和过渡期抵押数据),导入整理专用数据库,将数据发布至“不动产数据清理系统”中,以离线作业模式对数据进行系统整理。整理依据是房产系统信息、不动产系统信息及档案资料等,内容主要包括3 个方面:一是核查抵押信息与产权信息的关联关系;二是判定抵押信息的权属状态,通过分析将现势库中已经注销的信息移入历史库;三是核实每一条抵押信息内容的正确性,同时根据具体业务需求补充完善抵押数据的关键字段。完成数据整理后,与不动产登记系统正式库中的数据进行逻辑一致性对比,判定正确后更新数据库,形成现势、完整、一致、规范的抵押数据整理成果。对于未能核查到位的少量疑难案例,可在日常作业中逐步消化,随案件处理。具体流程如图3所示。

图2 抵押数据整合流程

图3 抵押数据整理技术路线

3 方案应用

南京市于2016 年开始开展不动产抵押登记数据整合工作,应用本文的数据整合方案。市本级房产抵押案例共136 万个,首先进行抵押登记数据的集中整合,基于房产原始的楼盘信息、案例信息和他项权信息进行自动关联落户,90%以上可直接落户。未落户数据经人工核查可直接处理,大致情况分为两类:一是由业务类型错误、案件重复等原因造成的无效案件;二是案件已注销但系统未更新,可直接删除,最终形成存量抵押记录约186万条。形成数据整合成果后,为确保系统正常运行并规避业务风险,进行了离线数据清理核查。清理对象包括存量抵押数据和不动产登记之后的抵押数据,清理数据量约50万条。数据清理界面如图4所示。实践证明,应用本文设计的数据整合方案进行数据整理,有效解决了不动产登记工作中数据整合周期长、数据质量缺少保证等不利因素,缓解了一次性整理核查的压力,提高了工作的整体效率,收到了积极的成效。

4 结语

不动产数据整合是开展不动产登记工作的重点和难点。本文针对不动产抵押登记数据整合工作存在的整理周期长、业务风险大等问题,提出了一种优化的抵押数据整合方案,通过集中整合和日常清理相结合的数据整合方式以及离线数据清理模式,缓解了数据一次性整理的压力,也在更大程度上保证了数据的完整性和可靠性,为不动产数据整合工作提供了一定参考。

图4 抵押数据清理界面

猜你喜欢

江苏安全生产(2022年10期)2022-11-02 09:37:32

客联(2022年6期)2022-05-30 08:01:40

地理空间信息(2021年8期)2021-08-24 12:37:34

民用飞机设计与研究(2020年4期)2021-01-21 09:15:00

林业科技(2020年3期)2021-01-21 08:28:52

上海房地(2020年1期)2020-02-12 09:03:48

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

公民与法治(2016年22期)2016-05-17 04:20:23

浙江大学学报(理学版)(2016年1期)2016-05-14 09:12:26