城镇家庭风险性金融资产投资的收入效应研究

2020-08-20 12:54姜敬廉

全国流通经济 2020年15期

摘要:基于中国家庭金融调查2013年数据,实证检验城镇居民家庭参与风险性金融资产配置的收入效应。实证结果发现,持有金融资产越多的城市居民家庭总收入越高,理性地进行金融资产投资能够获得更高的收入回报。而且,家庭持有股票等风险性金融资产能为城镇居民带来了显著的增收效应。这种增收效应不仅直接体现在财产性收入的增加,而且还能与居民发展实体经济提供良好互动。另外,金融可得性带来的金融参与机会,能提高城市居民的收入。一定的金融知识使得城镇居民在参与金融活动时,更能选择合理的参与方式与工具,从而提高自己的收益。

关键词:风险性金融;收入效应;财产性收入

中图分类号:F830文献识别码:A文章编号:2096-3157(2020)15-0162-03

一、文献综述

改革开放40多年来,伴随着经济不断发展,居民家庭的财富结构发生了巨大变化,已经由早期基本持有现金、活期存款等无风险资产,逐步转向开始持有股票、基金等风险资产。特别是城镇居民家庭,不少家庭已经开始涉足风险性金融资产。从西方发达国家的金融投资现实来看,持有股票等风险性金融资产不失为促进家庭资产多元化、提升家庭财富总量的一种合理方式。而在中国,根据中国家庭金融调查公布的数据,城镇居民家庭风险金融资产的参与率达到10%左右。城镇居民投资风险性金融资产是否能带来财产性收入的提高,进一步实现居民收入的增加,成为新时期提升城镇居民家庭财富水平密切关注的问题。

由于风险性金融资产越来越多地成为家庭资产选择的重要形式,因此国内外不少学者开始关注家庭金融资产配置问题,主要探讨家庭金融资产配置的影响因素。其中,宏观环境和家庭特征被认为是非常重要的两个方面。从宏观环境方面来看,金融发展情况被认为是影响家庭风险金融资产配置的重要因素,Antoniou等(2015)研究发现,金融市场稳定性直接影响到家庭风险性金融资产的参与概率。家庭特征也是影响风险资产配置的重要因素,Guiso 等(1996)采用意大利的数据展开实证研究,发现收入风险关系到家庭风险资产的持有。陈莹等(2014)、尹志超等(2014)、吴卫星等(2015)基于中国数据的研究也发现,家庭财富水平的高低能够影响到对于风险性金融资产的参与。除此之外,家庭规模(卢亚娟等,2014)、家庭结构(蓝嘉俊等,2018)、人力资本(贺建风等,2017)、金融素养(尹志超等,2014)也被认为是影响家庭参与风险性金融资产的重要特征因素。

本研究将聚焦于财产性收入成为居民家庭拓展收入來源重要渠道的现实背景,将研究重心集中于风险性金融资产配置的收入效应。由于以往研究很少涉及这一选题,从而在选题视角上具有一定的创新性。本研究余下部分结构安排如下:第二部分数据来源与变量说明,介绍实证研究采用的数据来源与相关变量的设计,第三部分是实证结果与分析,采用OLS估计方法实证检验城镇家庭参与股票等风险性金融资产的收入效应,最后为简短的结论与政策建议。

二、数据来源与变量说明

本文的实证研究数据来自西南财经大学2013年中国家庭金融调查数据库(CHFS2013),该数据库调查对象广泛,且对家庭金融方面的信息有着详细的调查,能够获取城镇家庭的金融资产和收入状况,因此能满足本研究的需要。本研究主要关注城镇居民家庭,剔除存在数据缺失的样本及个体,共4904个样本。

根据本文研究问题,首先我们需要根据CHFS2013问卷获得家庭收入(income)。本研究对家庭收入的衡量是根据家庭的财产性收入、经营性收入以及工资性收入三者加总所得。对于家庭财产性收入和经营性收入,在问卷中第二部分关于资产与负债、农工商业部分都有相应的问题能够获得具体的数据。对于家庭工资性收入,我们来自问卷中问题“去年,实收多少税后货币工资?扣除五险一金、奖金、补贴、实物收入”。

由于本研究重点关注城镇家庭风险性金融资产配置的收入效应,下面需要了解家庭参与风险金融资产的状况。根据CHFS2013,参照现有研究的分类方式,我们将金融资产分为无风险金融资产和风险金融资产。无风险金融资产主要包括现金、活期存款、定期存款以及政府债券等;风险金融资产则采用宽泛的统计口径,涉及股票、基金、金融债券、企业债券、金融衍生品、金融理财品、外汇、黄金等。为了衡量家庭参与风险性金融资产状况,当家庭拥有风险性金融资产,则赋值为1,没有则为0,该变量记为yrisk;由于股票是家庭经常持有的风险性金融资产形式,我们进一步设计了变量ystock,持有股票则变量赋值为1,没有则赋值0。

为检验家庭风险性金融资产配置对收入的影响,还需要引入其他影响家庭收入的因素,包括家庭成员特征和金融特征两个方面。在家庭成员特征方面,我们控制了户主的性别(sex)、受教育程度(edu)、身体状况(health)和家庭规模(family)四个变量。这四个变量的数值我们采用常用的度量方式,具体数值都可以直接从问卷中获取。我们还控制了金融特征,包括风险态度(riskattitude)、金融可得性(financed)和金融知识(know)三个指标。风险态度(riskattitude),根据问题“您愿意选择哪种投资项目?”,根据选择的项目风险高低分别赋值1~4;金融可得性(financed)采用样本所在省份每万人拥有的金融机构数量来衡量;金融知识(know)的衡量借鉴尹志超等(2014)的方法,根据对三个涉及金融知识问题的回答正确数量来衡量。表1报告了主要变量的描述性统计结果。

三、实证结果与分析

本研究采用OLS估计方法,为深入验证城市居民家庭金融资产配置情况对总收入的影响,分别以金融资产(financeasset)、是否拥有风险性金融资产(yrisk)、是否拥有股票投资(ystock)三个变量作为核心解释变量,引入性别(sex)、教育(edu)、年龄(age)、身体状况(health)、家庭规模(family)、风险态度(riskattitude)、金融可得性(financed)和金融知识(know)作为控制变量,相关结果报告在表2中。表2模型(1)中,金融资产变量(financeasset)的估计系数在1%水平上显著为正,说明持有金融资产越多的城市居民家庭总收入越高。金融资产包含手持现金、有价证券、保险、储蓄存款等,理性地进行金融资产投资能够获得更高的收入回报。表2模型(2)和(3)中是否持有风险性金融资产(yrisk)和是否进行股票投资变量(ystock)的估计系数显著为正,说明持有股票等风险性金融资产等为城镇居民带来了显著的增收效应。

表2中受教育程度(edu)、健康状况(health)及家庭成员个数(family)等变量的估计系数显著为正,这和我们的预期一致。风险态度(riskattitude)的估计系数显著为正,高风险偏好的个体更敢于从事高盈利的投资活动,从而收入也越高。金融可得性变量(financed)的估计系数为正,且显著,金融可得性带来的金融参与机会,能提高城市居民的收入。金融知识变量(konw)的估计系数为正,一定的金融知识使得城镇居民在参与金融活动时,更能选择合理的参与方式与工具,从而提高自己的收益。

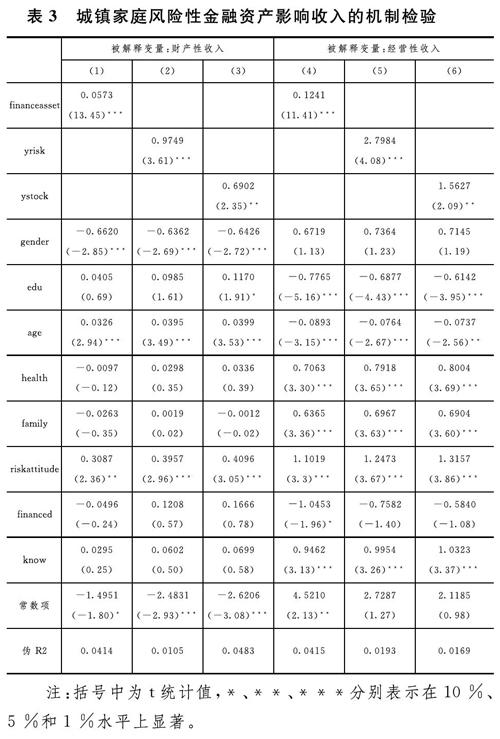

为进一步分析城市居民家庭金融资产配置情况影响总收入的作用机理,下面分别以城镇居民的财产性收入和经营性收入为因变量,重复上述实证过程。表3中第(1)~(3)栏报告了以财产性收入为因变量的估计结果,分别引入金融资产(financeasset)、是否拥有风险性金融资产(yrisk)、是否拥有股票投资(ystock)三个变量进入模型时,模型的表现结果与表2相似。financeasset的估计系数为正,金融资产越多,很明显家庭财产性收入越多。是否拥有风险性金融资产(yrisk)、是否拥有股票投资(ystock)的估计系数为正,这和前文一致,由于金融渠道和金融知识丰富,城市居民持有股票等风险性金融资产能带来财产性收入提高。表3中第(4)-(6)栏是以经营性收入为因变量,分别引入金融资产(financeasset)、是否拥有风险性金融资产(yrisk)、是否拥有股票投资(ystock)三个变量的估计结果。金融资产(financeasset)的变量估计系数为正,说明金融资产越多的家庭,经营性收入也越高,反映了目前居民在资产投资配置和实体产业经营上形成了良性活动。是否拥有风险性金融资产(yrisk)、是否拥有股票投资(ystock)变量的估计系数显著为正,说明股票等风险性资产的持有,为城市居民带来的财产性收入的提高进一步为居民发展实体经济提供了支持。另外,对比(4)~(6)栏和(1)~(3)栏各变量系数顯著性可以发现,财产性投资更多依靠教育提供支持,而实体性经营则依靠身体状况、家庭成员等因素。

四、结论与政策含义

基于中国家庭金融调查2013年数据,本研究实证检验了城镇居民家庭参与风险性金融资产配置的收入效应。实证结果发现,持有金融资产越多的城市居民家庭总收入越高,理性地进行金融资产投资能够获得更高的收入回报。而且,家庭持有股票等风险性金融资产等为城镇居民带来了显著的增收效应。这种增收效应不仅直接体现在财产性收入的增加,而且还能与居民发展实体经济提供良好互动。另外,金融可得性带来的金融参与机会,能提高城市居民的收入。一定的金融知识使得城镇居民在参与金融活动时,更能选择合理的参与方式与工具,从而提高自己的收益。

基于本文的实证研究结果,政策含义是显然的。由于实证结果发现,城镇居民家庭持有股票等风险性金融资产能带来显著的收入效应,因此,需要进一步发展完善风险性金融市场,让风险性金融市场成为城镇居民实现资产多元化、拓宽收入来源地的重要渠道。当然,我们的实证研究发现,金融可得性和金融知识也会显著影响到居民的财产性收入,这就意味着,我们在进一步促进金融发展、在完善风险性金融市场的同时,也要通过宣传教育等各种方式提高城镇居民的金融知识和理念。

参考文献:

[1]Antoniou C,Richard D F.Zhang H R.Ambiguity Aversion and Stock Market Participation:An Empirical Analysis[J].Journal of Banking and Finance,2015,(58).

[2]Guiso L,Jappelli T,Terlizzese D.Income Risk,Borrowing Constraints,and Portfolio Choice[J].American Economic Review,1996,86(1).

[3]陈莹,武志伟,顾鹏.家庭生命周期与背景风险对家庭资产配置的影响[J].吉林大学社会科学学报,2014,054(5):73~80+173.

[4]贺建风,吴慧.财务舵主个人特征对家庭金融市场参与的影响[J].金融经济学研究,2017,(04):82~93.

[5]蓝嘉俊,杜鹏程,吴泓苇.家庭人口结构与风险资产选择——基于2013年CHFS的实证研究[J].国际金融研究,2018,(11):87~96.

[6]卢亚娟,Turvey CG.中国家庭风险资产持有的影响因素及城乡差异[J].财贸经济,2014,(9):72~81+35.

[7]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015,038(1):154~172.

[8]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4):62~75.

作者简介:

姜敬廉,中央财经大学国际经济与贸易学院学生。