京东方A:行业进入新一轮涨价周期

2020-08-17 07:24股市动态分析、南方汇金

股市动态分析 2020年16期

股市动态分析、南方汇金

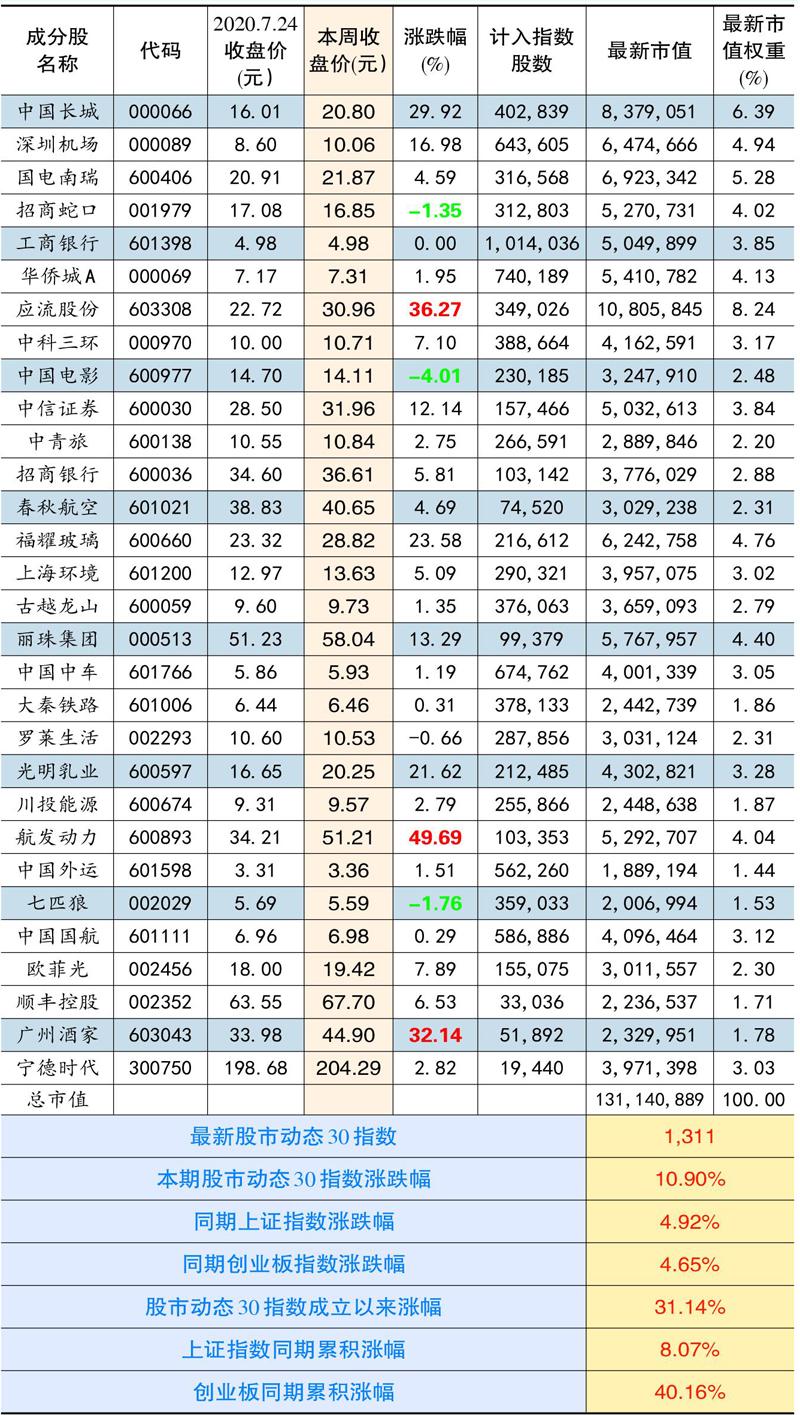

本期股市动态30指数收于1311點,较上期上涨10.9%,同期上证指上涨4.92%,创业板指上涨4.65%。股市动态30指数成立以来上涨31.1%,同期上证指数上涨8.07%,创业板指上涨40.16%。成分股航发动力、应流股份、广州酒家等个股涨幅靠前,中国电影、七匹狼、招商蛇口等个股跌幅居前。

本期调出成分股应流股份,调出数量349026股,调入京东方A(000725),调入数量2255918股;调出应流股份主要原因是涨幅达到我们目标涨幅,并且我们认为京东方A后续具备更大上涨空间。

本期成分股重大事项及评论:

京东方A(000725):本期调入的京东方A看好的逻辑主要在于:第一,LCD产能收缩,行业进入新一轮涨价周期。全球两大巨头三星和LGD战略转型OLED面板,将在2020年底前关闭在韩国所有LCD产能,券商估算,全年将缩减全球约20%左右的产能供给。

由于二者产能关闭比例逐季递增,今年越往后产能越紧张,四季度供给收缩将最为明显,同时,随着各国逐步复工复产,下游面板需求也将逐步回升,根据群智咨询预测,今年三季度全球TV出货量将实现1%的增长,环比二季度大幅增长30%以上,LCD面板行业供需共振,将进入新一轮涨价周期,6-7月价格已经隐隐有所异动。公司是全球面板产业龙头,2019年显示器件业务整体销售同比增长16%,在智能手机液晶屏、平板电脑、笔记本电脑、显示器、电视等五大主流产品销量市占率连续稳居全球第一,将显著受益面板新一轮涨价周期。

第二,新产能陆续投放,有望实现量价齐升。公司有10条LCD产线,其中5条为8.5代线以上的高世代线具有成本低、切割效率高、易形成规模效应等优势。最新调研数据显示,合肥10.5代线已经实现满产,良率超90%;武汉10.5代线也实现量产,两条产线预计可扩大公司30%左右的产能规模,满产后公司规模化更加显著,成本有望持续降低。

另外,公司还积极布局OLED领域,已经规划的4条6代柔性OLED产线中,成都和绵阳产线已经相继量产,正处于产能爬坡阶段。重庆线也进入建设阶段。公司OLED屏幕已经供应华为多款旗舰机型,在苹果产业链正处于测试阶段,目前公司柔性OLED智能手机市占率全球第二,随着新产线投放以及下游客户导入,未来放量可期,有望接力LCD成为主要盈利增长点。

第三,经营稳健,造血能力强。公司过往三年经营较为稳健,营收每年都能保持正增长,净利润虽然波动大,但实际上是面板价格下跌以及固定资产折旧导致,一旦折旧过了高峰期(平均折旧年限约为7年),或者价格进入上涨周期,公司的业绩弹性会非常大。更重要的是,公司经过多年的产能布局,已经形成强大的自我造血能力,最近三年经营活动现金流量净额每年都能有250亿左右,即便有新产线投建,公司资产负债率也稳中有降,面板企业很吃资金,有强劲现金流,公司成长才更保障。

中信证券(600030):公司 8月6日晚间公告,7月份,母公司净利为44.43亿元,上年同期为6.96亿元。7月份,下属子公司对母公司分红30亿元。 7月29日公司发布业绩快报,公司上半年营业收入为267.43亿元,同比增长22.72%;净利润为89.26亿元,同比增长38.47%。由于7月份A股普遍上涨,中信证券7月份实现净利润达到了上半年净利润的一半,较去年同期增长538%。

中信证券拟对中信证券国际现金增资不超过15亿美元,中信证券国际为中信证券的全资子公司,实收资本651,605万港元,截至2019年末,总资产约合人民币1179.16亿元,在香港拥有4家分行。2019年实现营收约41.48亿元人民币,净利润约-9556万元人民币。2007年公司向中信证券国际增资,用于合并整合公司跨境投资银行、证券和期货业务;2008年中信证券完成对中信证券国际的全资收购,并再次增资,主要用于开拓资产管理业务;最近一次增资是在2012年,增资金额3.56亿美元,近年公司主要通过借款方式对中信证券国际进行资金支持。

A股市场自7月份大幅上涨后,市场交投活跃,连续成交破万亿元,中信证券作为券商的龙头明显受益于市场的活跃,经纪业务和自有资金的投资收益都收获颇丰,券商股可能迎来第二波的上涨机会。

春秋航空(601021):疫情爆发以来,公司积极拓展国内航线市场,5-6 月国内航线ASK 同比实现正增长,在可比上市公司中,国内航线RPK 和客运量上春秋航空是唯一一家实现单月同比正增长的公司。

春秋航空董事长王煜7月30日在接受采访时表示,截至目前,春秋航空的国内航班恢复到去年同期的130%,已经远远超过去年同期水平,因为国际航班飞不了,增加了很多国内小众航线。民航局的数据显示,全国民航航班6月底恢复到60%多。

光明乳业(600597):公司立足于乳制品行业赛道,行业发展至今零售市场规模已突破4000亿元。尽管从行业增速看,乳制品市场已步入成熟发展阶段,但从横向比较来看我国人均乳制品消费量仍然具有相当大的发展空间。从细分子品类来看,低温乳制品的成长性远高于其他品类。多年以来,巴氏杀菌乳的发展由于客观因素受阻,未来随着牧场的规模化发展、冷链物流逐渐成熟以及消费升级趋势持续,巴氏杀菌乳或将驶入快车道。公司作为巴氏杀菌乳龙头企业,将充分享有行业红利。

2018年濮韶华董事长上任后对公司进行全面优化,在人员上进行调整,注重市场的推广与渠道的深耕,公司经营渐入正轨,2019年公司实现收入、利润双增。过去光明曾在国企改革的契机下推出两期股权激励计划,提高了公司内部管理效率,激发员工活力,给公司业绩带来重要推动力。 低温奶制品市场规模呈两位数以上增长,巴氏奶有望引领未来消费潮流。新管理层上任后,公司于2019年陆续推出多款新品,主推优倍巴氏鲜奶系列的同时走多元化道路,持续技术升级。在新管理层的带领下,公司积极进行产业布局,2018年公司收购上海牛奶棚66.27%股权和益民一厂100%股权,各板块快速整合。2019年公司收购辉山乳业部分资产,保证上游高端奶源建设。

欧菲光(002456):公司发布半年报数据显示,2020年上半年,欧菲光实现营业收入234.65亿元,同比下降0.53%;实现净利润5.02亿元,同比大幅度增长2290.28%。其中,光学光电产品营收181.97亿元,微电子业务整体营收44.64亿元,智能汽车业务营收1.32亿元。

公司身处光学大赛道,摄像头模组出货量全球第一,智能手机从单摄走向多摄时代,市场空间在不断打开。欧菲光于去年剥离了部分触控业务后,聚焦光学核心业务,高端单摄、多摄,屏下光学和超声波指纹识别模组等高端产品占比不断提升,为公司营收规模增长和盈利能力提升提供了有力支撑。

2020年6月3日,公司发布《非公开发行A股股票预案》,本次非公开发行A股股票数量不超过808,421,797股,不超过本次非公开发行前公司总股本的30%,募集资金总额不超过675,800万元,募集资金主要用于高像素光学镜头建设项目、3D光学深度传感器建设项目、高像素微型摄像头模组建设项目、研发中心建设项目以及补充流动资金。

股市动态30指数成分股本期表现

猜你喜欢

山东冶金(2022年4期)2022-09-14

销售与市场(营销版)(2022年4期)2022-04-15

冶金设备(2020年2期)2020-12-28

电子制作(2019年20期)2019-12-04

山东冶金(2019年3期)2019-07-10

生活用纸(2016年5期)2017-01-19

董事会(2016年2期)2016-03-18

IT时代周刊(2015年9期)2015-11-11