双重竞争约束下中国商业银行风险承担行为研究

2020-08-15 13:26应展宇张夏晗

当代经济科学 2020年4期

应展宇 张夏晗

摘要:基于跨业竞争与同业竞争并存的现实背景,分析了双重竞争影响中国商业银行风险承担行为的理论机理。研究结果表明:双重竞争使得银行自我逐利,放大期限错配程度,加剧主动风险承担行为,造成风险资产占比提高;双重竞争导致银行在政府干预下强化被动风险承担行为,但获得政府的隐性担保与显性风险补偿,引起不良贷款率下降;双重竞争会放大银行总体的风险水平。进一步研究表明:由于银行微观特征的差异,双重竞争对银行的风险承担产生异质性效应;宏观金融环境因素的不同,也会导致银行风险承担表现出不同的结果。因此,为了降低银行风险,应加强对银行的动态监管,发展债券市场,利用金融科技优化银行风险管理流程。

关键词:商业银行;跨业竞争;同业竞争;风险承担;期限错配;隐性担保

文献标识码:A

文章编号:1002-2848-2020(04)-0054-14

一、问题提出

改革开放以来,我国商业银行面临的竞争态势发生了显著变化。一方面,银行业市场结构从垄断转向分散竞争,股份制银行、城市商业银行与国有大型银行等不同银行间的同业竞争日趋强化;另一方面,2018年末社会融资规模中企业债券和非金融企业境内股票融资存量规模达27.14万亿元,直接融资比重的逐步上升客观上对依托银行的间接融资产生了一定替代,进而金融脱媒趋势也愈演愈烈。

现实来看,中国商业银行面临的跨业竞争与同业竞争相互交织及强化已成为金融发展进程中的独特现象,也成为引发银行风险承担行为变化的重要原因之一。黄晓薇等[1]认为:一方面同业竞争导致银行边际收益下降,银行将不得不放松贷款审批标准,增加对风险资产的需求,提升风险承担水平;另一方面,来自金融市场、非银行金融机构、互联网金融的新型金融业态进一步侵蚀银行的垄断租金,激励其承担更大的风险。但现实的银行风险承担却并没有与这种理论层面的判断完全吻合——根据中国银行保险监督管理委员会的统计,银行业加权风险资产从2013年的76万亿元增长至2018年的122万亿元,同时,行业不良贷款率却从2008年的2.4%下降至2018年的1.83%。这实际上表明,中国的商业银行在配置更多高风险资产的同时,以不良贷款率为表征的信用风险却出现了微幅下降,进而意味着双重竞争约束下银行風险承担行为呈现出一定的结构性变化态势。中国商业银行在自身逐利与政府干预等多重因素共同影响下的风险承担行为分化是导致其风险承担行为结构性变化的重要原因。

次贷危机之后,国内外学者对银行风险承担的研究十分关注。对商业银行风险承担的研究主要立足于银行内部影响因素与外部影响因素。就内部影响因素而言,蒋海等[2]研究发现,银行负债结构对银行风险存在门槛效应。Chen等[3]则认为,银行融资成本等因素成为银行流动性风险的来源。Conlon等[4]发现权益资本与非核心资本对银行的破产风险产生异质性影响。张光利等[5]发现,城商行董事长的从政经历容易导致银行风险承担过高。Tran等[6]研究发现,上市银行的股东分散化容易加剧风险承担。从外部影响因素来看,项后军等[7]认为,利率市场化有利于促进银行竞争,降低银行风险承担。而汪莉[8]研究表明,低利率的货币环境会放大银行的顺周期行为并加剧风险承担。邱晗等[9]认为,金融科技推动批发性融资的发展,加剧风险承担。王俊籽等[10]研究发现,部分行业的杠杆率攀升会导致银行的风险上升。李军林等[11]发现财政政策的冲击干扰贷款市场的竞争,加剧银行的信用风险。MourouzidouDamtsa等[12]认为个人主义与等级制度文化会加大银行风险,而信任制度有利于降低银行风险。

外部影响因素方面较为关注竞争对银行风险承担的影响。主要存在两种判断,其一是竞争稳定假说,其二是竞争脆弱假说。

竞争稳定假说认为,银行业竞争的加剧会导致银行的稳定性加强,风险降低。Goetz[13]研究表明,银行业市场准入门槛下降会导致银行竞争的加剧,但是有利于银行体系的稳定性。Calomiris等[14]研究表明,加拿大的银行体系由几家大型银行构成,虽然该银行体系看似垄断,但各个银行却拥有全国性的分支网络机构,存在充分的价格竞争,银行运用分支机构能够产生规模经济效应,实现金融稳定。此外,Mishkin[15]认为,集中度高的银行体系中,“大而不能倒”的银行能够获得大量的政策补贴,这反过来激励银行承担更多风险。Tan等[16]研究表明,竞争有利于降低银行承担的信用风险。Arping[17]发现银行竞争会导致具有特许权价值的银行面临经营失败的威胁,进而降低风险承担。而国内学者张宗益等[18]研究发现,竞争有助于缓解银行的信贷风险。周凡[19]认为,竞争通过增加非利息收入来实现收入结构多元化,从而降低了银行的经营风险。

竞争脆弱假说认为,一定的银行业集中度有利于银行体系的稳定,竞争加剧反而导致风险上升。Keeley[20]认为,竞争会破坏银行的特许权价值,激励银行从事高风险的投资活动。Beck等[21]实证研究发现,由于银行与监管机构之间的信息不对称,市场中银行数目越多,政府的监管难度越大,发生系统性风险的概率越大。Pino等[22]认为,银行风险的地理位置溢出效应会强化风险与市场垄断的负向关系。Dam等[23]发现,存款市场垄断有利于降低银行风险,而贷款市场垄断将提高银行风险。Danisman等[24]发现,发达国家银行业垄断结构有利于降低银行风险。我国学者江曙霞等[25]基于中国样本,发现贷款市场的竞争加剧会提高银行的风险承担水平。郭品等[26]研究表明,互联网金融通过加剧存款竞争,提高银行付息成本以及恶化存款结构,加剧了银行风险承担。

综上所述,学术界对银行竞争的关注局限于银行业内部的存款与贷款竞争,而对来自行业之外,尤其是由金融市场迅猛发展引发的跨业态竞争测度及其经济效应缺乏足够的重视,鲜有文献立足于双重竞争并存且不断加剧的大背景,从银行行为差异角度对其风险承担行为进行深入的思考。鉴于此,本文尝试基于双重竞争视角,区分竞争影响银行风险承担行为的主动渠道和被动渠道,判断银行风险形态的结构变化。

二、理论分析与研究假设

(一)制度背景

银行同业竞争具有很强的政府主导色彩。第一,改革开放以来,中央对地方政府的“放权让利”导致地方政府间投资竞争加剧,地方政府纷纷成立地方性的银行机构,银行同业竞争与“地方政府公司化”体制下的投资竞争相互交织。第二,张杰等[27]将大型国有银行与地方性银行的竞争定义为结构性竞争,具体表现为股份制银行、城商行与农商行对国有五大行的市场垄断地位发起挑战。

跨业竞争存在明显的金融脱媒现象,金融脱媒也具有政府主导的特点。应展宇[28]研究表明,随着1990年上海证券交易所的建立,为了避免证券市场与银行部门争夺资金,政府对债券和股票市场采取了极为严格的抑制政策。而当政府对资本市场的准入实行了严格控制之后,政府发挥判断企业价值与信息核实的双重功能,这将使得政府(证监会)面临极高的信息成本,必然导致证券市场对民营企业或者中小企业产生证券性融资排斥,目的是节约信息成本。

(二)机制分析

在双重竞争背景下,银行的主动作为与被动应对形成了不同类型的风险承担形式。

1.双重竞争影响商业银行风险承担的主动渠道

如果仅考虑同业竞争,银行的负债资金来源相对较为稳定,这是因为国有五大行能够得到中央财政的资本金支持,并通过坏账剥离、IPO等方式获得大量金融资本,国有银行体系演变为异化地方产业资本、由中央政府垄断控制的超大型金融集团,国有大型银行在同业竞争条件下依然能够获得稳定的资金来源。地方政府对城商行及农商行的干预表明,政府对银行储蓄的动员能力较强,所以银行体系的流动性依然充裕,负债来源稳定。

将跨业竞争与同业竞争结合起来,那么双重竞争最为特殊的影响就是,导致银行的负债资金来源极不稳定。因为金融脱媒使得银行负债端资金流入金融市场,对现存储户的争夺进一步加剧同业竞争,所以银行依靠存款获得稳定的负债资金将十分困难,促使银行主动作为,发行同业存单、表外理财、同业理财等产品。由于通过非存款形式获得的资金具有不稳定性,提高了银行的负债成本,为了能够覆盖资金成本,银行必须主动地利用期限错配来加大对高风险资产的配置,以此获得更高的收益,然而期限错配的机制却导致银行资产端的信用风险加大。

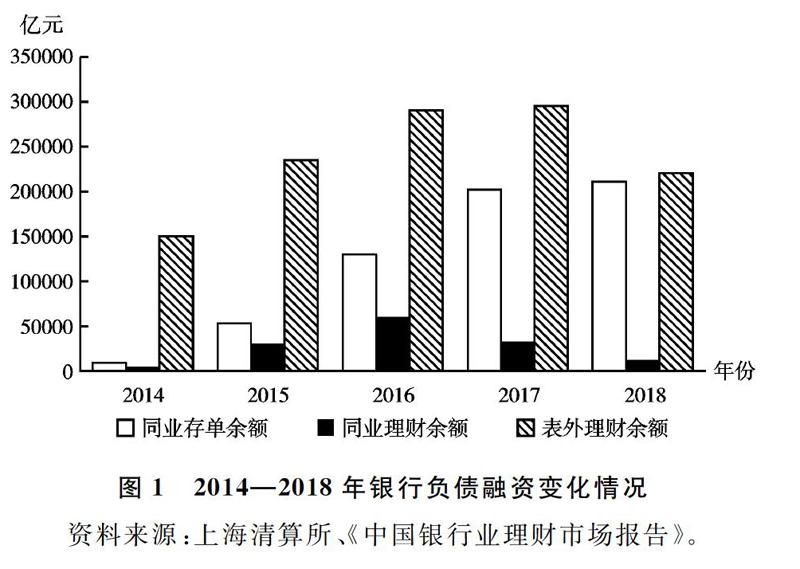

近年来,银行的负债端资金结构发生了明显的变化。如图1所示,随着金融脱媒加剧,居民储蓄流向金融市場,作为银行稳定资金来源的存款产品受到挤压。此外,同业存单的发行余额自2014年开始呈现明显的增长态势,导致银行的负债端资金越来越依靠批发性融资,且呈现短期化的特点。银行也通过理财产品的发行实现变相的“揽储”,表现为同业与表外理财发行量上升。虽然2016年同业理财的发行量开始下降,但表外理财的存续余额依然很高,银行对部分理财产品实行刚性兑付,导致表外理财的风险仍保留在表内。

2013—2018年的理财产品资产配置情况见表1。可以看出,权益类资产的占比在增加,非标准化债权类资产的占比也维持在15%以上,而对于风险较低、流动性强的资产投资占比在下降,现金及银行存款的比重不断下降,从2013年的25.62%下降至2018年的5.75%,表明银行资产端的期限以及风险增加。

为了覆盖高额的负债成本,银行将通过主动渠道将资金配置于高风险资产,提高期限错配程度,例如投资较长期限的信贷、中长期债券或者非标资产等

2013年3月27日银监会《关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号)中,首次对“非标准化债权资产”明确定义:指未在银行间市场证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受益权、带回购条款的股权型融资等。。然而,这类非标资产的流向主要是地方融资平台、房地产行业或者“两高一剩”行业

“两高一剩”行业指的是高耗能、高污染且产能严重过剩的行业。,这类投资的基础资产池具有较高的流动性风险与信用风险。因此,双重竞争加大了银行的主动风险承担水平。据此,本文提出假设1。

假设1:双重竞争使得银行利用期限错配机制,加剧其主动风险承担行为,提高了加权风险资产占比。

2.双重竞争影响商业银行风险承担的被动渠道

仅考虑我国银行同业竞争,银行会主动地以信贷资金非市场化的形式加大对大型企业部门的资金支持,对中小企业产生“信贷歧视”,这是银行的主动理性行为。然而,银行这一主动作为使得经济发展中的中小企业面临着较高的融资约束。从跨业竞争的角度来看,跨业竞争的制度约束(核准制等政策)具有对中小企业明显的金融排斥反应,所以跨业竞争也为大型企业提供了新的融资渠道。

将两种竞争联系起来,双重竞争的另一特殊性就在于,竞争放大了中小企业受到的金融排斥,此时中小企业信贷市场失灵只能通过政府干预来缓解,银行被动地应对外部施加的政策约束,在政府指导下向中小企业提供资金,形成双重竞争影响银行风险水平的被动渠道。

首先,双重竞争的融资排斥效应使得政府需要“救助”中小企业,但是这种“救助”有可能增加财政赤字,此时政府存在赤字转移的动机。其次,政府可以通过干预银行体系实现财政赤字转移,完成对中小企业的资金支持。政府干预银行体系有三条途径:一是地方政府成立融资平台,以储备土地抵押获得银行贷款;二是PPP模式,政府可能提供承诺保本协议以及股权回购的抽屉协议吸引银行成为项目股东;三是银行认购地方政府及其下设平台公司发行的债务融资工具。政府虽然可以干预银行体系,使得银行承担财政赤字转移的成本,但是政府将对这部分成本给予补贴,即对银行提供隐性担保和显性风险补偿。汪莉等[29]研究发现,在竞争背景下,银行受担保的可能性越低,其风险承担越高。因此,隐性担保成为政府给予银行的风险缓释机制。当银行被动承担的项目出现损失时,政府会采取“一事一议”的方式挽救银行。同时,政府也会对银行提供显性风险补偿,例如提供财政贴息,或者形成“政府+银行+企业+保险”的信贷风险共担机制,或者财政兜底建立信贷风险补偿资金池。徐飞[30]认为,政府若通过行政手段将中小企业的融资信用风险部分转嫁至银行,而没有提供相应的风险补偿机制,明显违背市场逻辑。因此,双重竞争约束下,银行受到政府的外部干预,影响其被动风险承担行为,但是由于政府提供了风险补偿机制,得以降低银行的被动风险承担水平。

此外,Boyd等[31]认为,竞争对银行风险的影响存在“风险转移效应”,竞争将降低贷款利率并减小企业的道德风险。从我国现实来看,在政府干预下,中小企业贷款利率维持在较低水平,进而降低中小企业违约风险。这并非银行主动风险承担意愿的变化,因此银行被动风险承担水平下降。据此,本文提出假设2。

假设2:双重竞争加剧银行在政府干预下的被动风险承担行为,但是银行获得政府的隐性担保和显性风险补偿,不良贷款率下降。

3.双重竞争对银行风险承担的总体影响

双重竞争约束下银行被动渠道和主动渠道会发生转换以及相互交织,进而改变银行风险的结构。双重竞争将通过影响银行信贷约束来改变银行的总体风险承担。一方面,双重竞争使得银行以高成本吸纳大量资金,导致银行信贷约束下降,银行可放贷资金规模上升,出于高收益动机,银行将倾向于投资高风险资产,从而加大银行主动风险承担水平。另一方面,当银行过度追逐利润,并在主动渠道中放大期限错配程度时,必然会受到政府监管部门的抑制,由此导致银行信贷约束程度的上升。此时,政府引导银行资金进入具有政府背书的中小企业,银行被动应对政府干预。由此,主动渠道向被动渠道转移,不但可以获得财政兜底,而且可以获得稳定收益。

重要的是,双重竞争导致银行呈现综合化经营的态势,进而银行风险形态发生变化,影响到银行总体风险承担。吴晓求[32]认为,混合经营下银行风险的本质发生了结构性的变化,由资本不足风险转变为透明度风险。银行主动渠道涉及影子银行业务,该业务的风险表现为信息披露不健全导致的市场透明度不足,而被动渠道涉及信贷业务,该业务的风险表现为机构计提资本不足。双重竞争约束下主动与被动渠道同时发生,使得银行的风险结构由资本不足风险演变为市场透明度风险与资本不足风险并重,从而提高了银行总体的风险承担水平。据此,本文提出假设3。

假设3:双重竞争约束下,主动渠道与被动渠道共同发挥作用,使得银行总体风险承担水平上升。

三、研究设计

(一)数据来源

选取2007—2016年我国商业银行年度平衡面板数据,包括国有五大行(中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行)、股份制银行、农村商业银行以及城市商业银行。商业银行的数据来自Wind数据库,剔除缺失值严重的样本。宏观经济变量来自国家统计局网站。

(二)变量说明

1.跨业竞争

金融脱媒指数。金融脱媒指标体系基于银行的资产端、负债端以及支付端三个维度构造。根据宋旺等[33]的多部门分析方法,本文从非金融企业部门、住户部门以及政府部门的视角来丰富三个维度下的多主体指标体系。首先,非金融企业部门的负债中介化比率以及政府部门的融资中介比率、住户部门与非金融企业部门的资产中介化比率都从存量和流量两个视角加以衡量。其次,信贷中介比率考察了银行信贷融资和直接融资在全社会资金流动格局中相对地位的变化,不考虑影子银行的影响。根据应展宇[34]的测算方法,本文考虑了信贷融资和证券中介融资(非金融企业发行的并由金融部门购买的证券类资产)的因素,构建了非金融企业金融中介比率。利用《中國统计年鉴》1992—2016年的资金流量表(金融部分)测算,将表中流量的数据转变为存量数据,两个时点之间存量值的变动就是这段时间内流量值和估价调整额之和。具体测算指标及方法见表2。本文利用主成分分析方法构建综合的金融脱媒指数。

2.同业竞争

银行同业竞争指数。采用Lerner指数作为银行竞争的代理变量,值越小,说明银行竞争越激烈。Lerner指数测算公式如下:

其中,lerner代表Lerner指数;Pi,t代表银行总资产价格,以银行总收入与总资产的比值来替代;MCi,t代表边际成本。边际成本MCi,t的测算如下:

其中,Ci,t为银行非利息支出和利息支出之和;ai,t为总产出,本文以总资产替代;投入要素的价格变量包括资金价格(W1,i,t)与劳动及资本价格(W2,i,t)两部分。W1,i,t以总利息支出与总存款及短期资金的比值来表示,W2,i,t以非利息支出与固定资产的比值来表示。同时,对式(2)的要素价格施加对称性和一次齐次约束,具体为

因此,求导可得边际成本:

3.被解释变量

(1)银行主动风险承担水平。以风险加权资产比率(r)来衡量银行的主动风险承担情况,该比率主要反映银行高风险资产的比重,这个比重在银行放贷时即能确定,故能够反映银行对风险承担的主动选择行为。该指标值越大,说明主动风险承担水平越高。

(2)银行被动风险承担水平。以不良贷款率(npl)来衡量银行的被动风险承担情况,该比率反映了存在违约问题的贷款占比,其变化表示过去放贷对象的违约风险发生了改变,而非银行主动风险承担意愿的变化,故能够反映银行对风险的被动承担行为。该指标值越大,表明被动风险承担水平越高。

(3)银行总体风险水平。本文使用Z值作为衡量银行总体风险的变量。Z值常用于测度破产风险,银行资产回报率或者资本充足率越高,破产概率越小,而资产回报率波动越强,破产概率越高,因此综合来看,Z值越小,表明银行破产风险越高。Z值的具体计算公式如下:

其中,Z为Z值;roa为银行的资产回报率;car为银行资本充足率;σ2为银行资产回报率的方差,使用三期滑动平均的方差来衡量。

4.控制变量

控制变量包括资本充足率、核心资本充足率、存贷比、银行总资产、杠杆率、净利差、流动性比率、资产收益率、信贷成本效率、信贷利润效率

根据申创等[39]的方法,设定单产出超越对数函数模型,利用SFA方法来计算银行的利润效率和成本效率。、一周同业拆借利率、GDP增长率和M2增长率。

变量含义及描述性统计结果见表3。

(三)模型构建

为了验证双重竞争与银行风险承担的关系,本文构造如下回归模型:

如果双重竞争使得银行主动风险承担增加,则式(5)中的β3显著为负。如果双重竞争使得银行被动风险承担增加,则式(6)中的δ3显著为负。如果双重竞争使得银行总体风险承担增加,则式(7)中的θ3显著为正。

四、实证结果分析

(一)基准回归结果分析

双重竞争对银行风险承担的影响结果见表4。根据

第(1)列结果,lerner×fd的系数在1%的水平下显著为负,表明当同业竞争加剧(lerner降低)以及跨业竞争增强(fd下降)时,风险加权资产比率r的值会提高。因此,双重竞争约束下银行主动风险承担加剧,验证了假设1。根据

第(2)列的结果,lerner×fd的系数在1%的水平下显著为正,表明双重竞争加剧时,不良贷款比率npl的值在下降,双重竞争导致银行被动承担的风险水平下降,这源于政府干预银行并对其提供隐性担保和显性风险补偿,验证了假设2。根据

第(3)列的结果,lerner×fd的系数在5%的水平下显著为正,表明双重竞争加剧时,交互项数值下降,Z值也下降,说明银行的总体风险承担水平在提高,这源于两个渠道的共同作用,使得风险结构发生明显变化,最终引起总体风险承担水平的上升,验证了假设3。

(二)稳健性检验

其一,使用系统广义矩估计GMM方法来控制模型的内生性问题。其二,本文以Lerner指数衡量银行的同业竞争水平,可能会存在测量误差而导致变量存在内生性的问题,为此借鉴Lewbel[40]寻找工具变量的方法,用某银行第t年Lerner指数减去所有样本银行当年Lerner指数的均值,得到的差值再取三次方作为单家银行Lerner指数的工具变量。随后采用工具变量回归方法估计模型的有效性。

系统GMM与工具变量法的估计结果见表5。第(1)(4)列结果显示,lerner×fd的系数都显著为负,表明双重竞争使得银行主动风险承担水平上升。第(2)(5)列中lerner×fd的系数都显著为正,双重竞争将导致银行的被动风险承担水平下降。而第(3)(6)列中lerner×fd的系数都显著为正,证明双重竞争会导致银行总体风险承担水平的上升。这证明了本文基准回归结果的有效性。

(三)作用机制探究

本文参考Preacher等[41]使用的中介效应方法,检验信贷约束在双重竞争与银行风险关系中的中介作用,回归结果见表6。根据Hadlock等[42]提出的SA指数测度银行的信贷约束程度。SA=-0.737×lna+0.043×(lna)2-0.04×Age,Age是银行成立年数,在高融资约束下SA的值会平稳增长。

从回归结果来看,表6第(2)列的双重竞争交互项系数显著为正,表明竞争会导致信贷约束程度下降,银行的信贷约束下降证明银行可放贷资金的规模提高,第(3)列双重竞争交互项系数显著为负,SA的系数在1%的水平下显著为负,表明双重竞争通过信贷约束下降、可貸资金增加放大银行的期限错配程度,提高了风险加权资产比率。当然,信贷约束的程度不会一直下降,当主动承担的风险过高时,政策限制导致银行的信贷约束提高,银行可放贷资金的增量不足,不能再通过放大期限错配程度来获得高收益,银行将寻求稳定收益,此时在政府的干预下,银行通过被动渠道将剩余的可贷资金投放于中小企业,获得较为稳定的收益和政府担保。第(5)列中SA系数为负,表明竞争会导致银行融资约束程度提高。第(6)列的结果表明SA的系数在1%的水平下显著为正,表明双重竞争通过信贷约束的增加影响被动风险承担行为,由于被动渠道具有风险补偿机制,降低了银行被动承担的风险。

五、进一步分析:异质性检验

(一)银行微观特征差异的影响

1.资本充足率与特许权价值的调节作用

特许权价值对竞争与银行风险的关系产生了调节作用。Demstez等[43]认为,银行所具有的市场势力与特许权价值通常呈正相关,所以本文采用赫芬达尔指数(h)来代表银行的垄断程度,即用单家银行贷款占银行业总贷款的比重来测度银行的特许权价值,h越大,银行垄断水平越高,说明其特许权价值也相对较高。微观个体特征对银行风险承担的调节效应见表7。

表7第(1)列结果显示,资本充足率对同业竞争与银行风险关系的调节效应为正,当资本充足率提高时,同业竞争对加权风险资产比率的影响是正向的,因为资本监管约束会降低银行期限错配的程度。就资本充足率对银行被动风险承担的调节效应来看,第(2)列中lerner×car的系数不显著,因此调节效应不明显。

表7第(1)列结果表明资本充足率对金融脱媒与银行风险关系的调节效应随着car的增加由正变负,随着资本充足率上升,金融脱媒将导致银行风险加权资产比率上升。这是因为金融脱媒会提高银行混合经营的程度,而更高的资本约束会导致银行资本的机会成本上升,从而银行通过影子银行等形式加大主动风险承担,获得高收益。然而,资本充足率对银行被动风险承担水平的调节效应不显著。

表7第(3)列结果表明,特许权价值对同业竞争与银行风险关系的调节结果为正,说明随着银行特许权价值的提高,同业竞争会导致银行降低主动风险承担。这是因为特许权价值可以给银行提供垄断租金,为了维护竞争局面下的特许权价值,银行主动降低高风险资产的配置比重,以防止陷入破产困境。第(4)列的结果表明,当特许权价值不断增加时,该调节结果由负转正,同业竞争会降低银行的不良贷款率,因为特许权价值越高,越容易得到政府“关照”并得到担保。当特许权价值增加时,金融脱媒加剧银行主动风险承担。而特许权价值对被动风险承担的调节效应不显著。

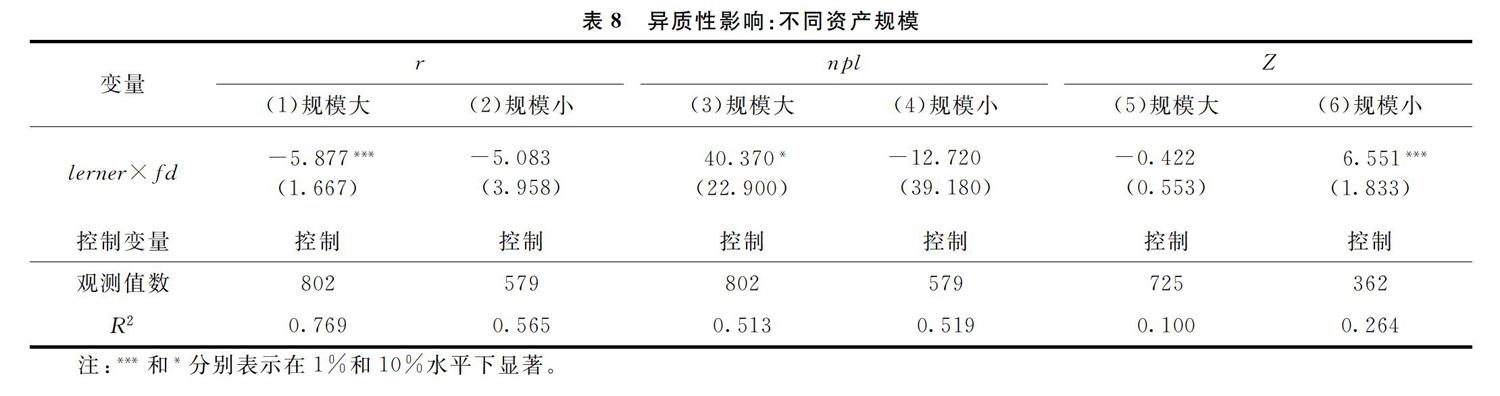

2.不同资产规模的异质性影响

本文基于银行资产规模的平均数来分组,如果某银行当年的资产规模超过当年所有样本的平均值,就是大银行,反之则是小银行。

根据表8

第(1)列的结果,lerner×fd的系数在1%的水平下显著为负,表明双重竞争加剧时,资产规模较大的银行会放大主动风险承担水平。

第(2)列中lerner×fd的系数不显著,说明资产规模较小的银行主动风险承担的动机不显著。这是因为资产规模较大的银行凭借着其“太大不能倒”的特性,主动风险承担的动机更足。

第(3)列中的交互项系数显著为正,表明双重竞争加剧时,资产规模越大的银行,其不良贷款率下降越明显。

第(4)列的结果表明,资产规模较小的银行,其被动风险承担的动机不显著。这是因为资产规模较大的银行可以得到更多政策支持,得以化解其不良贷款风险。

第(5)列结果表明,双重竞争对资产规模较大银行的总体风险影响不显著,因为资产规模较大银行的主動渠道与被动渠道的影响效应相互抵消。

第(6)列的结果表明,双重竞争会提高资产规模小的银行总体风险水平,因为资产规模较小意味着其资金禀赋优势不足,从而业务经营的获利能力不高,以促使银行涉及高风险表外业务,提高总体风险。

(二)宏观金融因素的影响

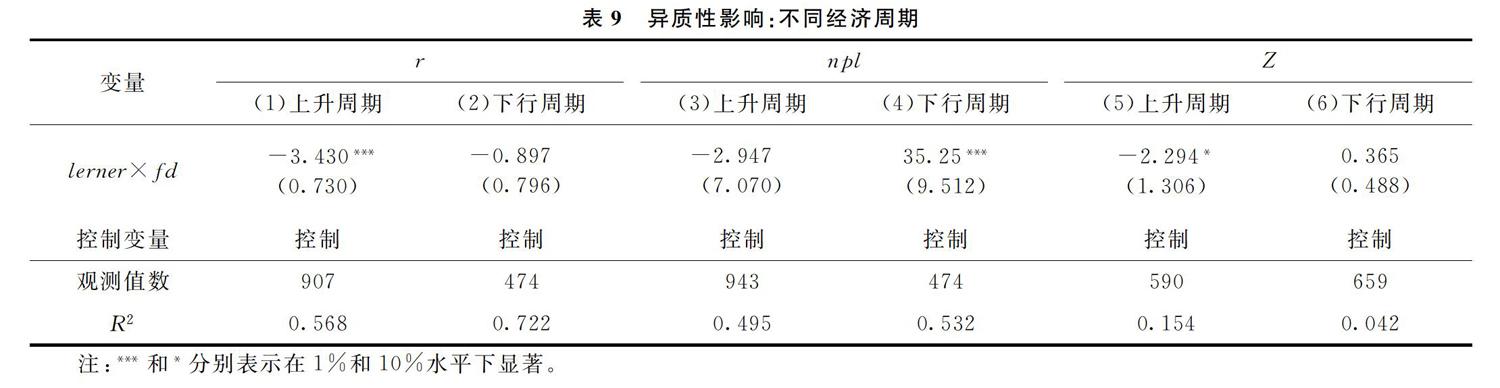

1.经济周期的异质性影响

本文借鉴Hodrick等[44]的方法,利用HP滤波法划分经济周期,当年GDP高于经过HP滤波测算得出的潜在GDP值时,则为经济上行周期,反之则为经济下行周期。回归结果见表9。

根据表9

第(1)列结果可知,lerner×fd的系数显著为负,表明当经济处于上行周期时,双重竞争会导致银行的主动风险承担水平加大,银行的“顺周期”行为会放大其配置高风险资产的动机。

第(2)列结果表明,lerner×fd的系数不显著,在经济下行周期时,双重竞争对主动风险承担的影响不显著。从

第(3)列的结果可知,lerner×fd的系数不显著,

第(4)列结果则表明经济下行时,双重竞争会降低银行被动风险承担水平,原因是经济下行时政府将“拯救”中小企业,从而干预银行对中小企业提供更多的信贷支持,并对银行提供更多的担保。

第(5)列结果表明,双重竞争导致银行总体风险下降,这可能是因为经济上行时,企业经营改善使得银行回款速率加快,而经济下行时,双重竞争对总体风险的影响不显著。

2.货币政策环境的异质性影响

本文选用货币政策感受指数作为衡量货币政策宽松与紧缩的指标,当该指数的变化为正数时,则为货币政策宽松时期,反之则为货币政策紧缩时期。回归结果见表10。

表10第(1)列结果表明,在货币政策宽松时期,双重竞争将导致银行主动风险承担水平上升,因为货币供给扩大会导致银行可贷资金的增加,从而放大银行高风险投资的意愿。第(3)列结果表明,货币政策宽松时,双重竞争导致银行被动风险承担水平下降,而第(4)列的结果不显著,因为货币供给增加时,银行主动承担风险的意愿会受到政府的抑制,银行在政府干预下将资金投向有政府背书的企业中,其不良贷款率下降。第(5)(6)列结果表明,货币紧缩将导致银行总体风险水平上升,因为货币供给紧缩时,银行流动性紧缺会恶化期限错配程度,银行总体风险上升。

3.银行业景气度的调节效应

银行业景气度对同业竞争与银行风险关系的调节效应见表11。

第(1)列结果表明,银行业景气度对同业竞争与银行风险关系的调节效应由正转负,当银行业景气度提高时,同业竞争会导致银行主动风险承担提高,以促使银行主动配置高风险资产。而

第(2)列中lerner×bank的系数不显著,银行业景气度对同业竞争与银行被动风险承担关系的调节效应不显著;

第(3)列结果表明,调节结果由负转正,当银行景气度增加时,同业竞争加剧会使得银行总体风险提高,因为银行业经营形势较好时,银行会“盲目”扩张业务。

表11第(1)列结果表明,银行业景气度对金融脱媒与银行风险关系的调节效应由负转正,当银行业景气度提高时,金融脱媒会导致银行主动风险承担降低,因为银行景气度提高会导致银行业务开展多元化,金融脱媒会促使银行通过资产证券化手段获得流动性支持,或者通过表外业务转移其表内风险,从而主动承担的风险水平下降。而第(2)(3)列调节效应不显著。

4.金融制度环境因素的调节效应

本文根据马青等[45]对制度环境的衡量方法,选择樊纲和王小鲁编制的市场化指数中市场中介组织的发育和法律制度环境(ins1)、要素市场发育程度(ins2)、非国有经济的发展(ins3)以及政府与市场的关系(ins4)4个方面来测度制度环境。回归结果见表12。

表12第(1)列结果表明,市场中介组织的发育和法律制度环境的调节趋势由负转正,当市场中介组织的发育和法律制度环境逐步完善时,信息不对称得到缓解,同业竞争将导致银行主动风险承担水平下降,而第(2)列结果则表明,随着中介组织与法律制度的完善,政府的干预逐步退出,进而降低了政府对银行提供隐性担保的可能,银行被动风险承担水平提高。然而,该制度环境因素对金融脱媒与银行风险关系的调节效应不显著。第(3)列结果显示,要素市场发育程度的调节趋势为正,要素市场发达代表金融市场发展,银行可以通过市场化金融手段实现风险对冲,以降低其主动风险承担水平。第(4)列结果表明,要素市场发展愈发良好,金融脱媒会导致银行不良贷款率的下降,因为金融脱媒迫使银行贷款下沉至中小企业,而要素市场的发展提高资金的充裕度,导致利率下调,利率降低使得企业冒风险动机下降。

表12第(5)列结果表明,非国有经济发展的调节作用趋势为正,即非国有经济的不断发展,同业竞争使得银行主动风险承担的水平下降,因为非国有经济部门中企业的发展会将提高其效率,这类非国有部门信贷的风险下降。非国有经济的发展,非国有部门的证券融资将对银行融资产生替代,进而金融脱媒将使得银行涉及更多的高风险表外业务,提高主动风险承担。但是第(6)列结果表明,非国有经济的发展可能是因为政府加大对中小企业扶持力度而实现的,进而加大了政府对银行体系的干预,使得银行被动风险承担水平上升。第(7)列结果表明,当政府与市场的关系改善时,金融市场信息披露的透明度提高,同业竞争使得银行主动风险承担水平下降。金融脱媒将降低银行的主动风险承担,银行在信息披露监管严格的条件下,可利用金融脱媒中资产证券化手段降低表内业务风险。第(8)列结果则表明,金融脱媒有利于降低银行被动风险承担,这是因为当政府与市场的关系改善时,政府可以通过直接融资加大对中小企业的支持,减少对银行体系的干预,从而降低银行的中小企业贷款风险。

六、结论与建议

本文通過分析双重竞争约束的内涵以及区分银行的风险承担行为,实证研究了双重竞争对我国商业银行风险承担的影响。主要研究结论有:

(1)就主动渠道而言,双重竞争约束使得银行负债端资金来源不稳定,为了覆盖负债资金成本,促使银行以期限错配的方式放大主动逐利行为,因此银行加权风险资产比率上升。

(2)就被动渠道而言,双重竞争的特征导致中小企业面临信贷歧视,此时政府干预银行,解决中小企业信贷市场失灵,银行被动地应对政府的要求,政府对银行体系提供隐性担保和显性风险补偿,因此银行不良贷款率下降。

(3)双重竞争约束放大了银行总体风险承担水平。信贷约束起到了重要作用,当信贷约束下降时,银行通过主动渠道放大主动风险承担,而由于主动承担的风险累积,银行受到监管约束,提高了信贷约束,此时银行在政府干预下将资金被动投放给中小企业,政府对其提供担保,降低了银行的被动风险承担。

基于以上研究结论,本文提出如下政策建议:

(1)增加对银行体系的动态监管。银行体系风险结构的变化越来越复杂,监管部门依靠资本充足率、信贷规模控制等指标监管是一种静态监管,随着银行不同风险承担行为的交织与转化,静态监管指标难以对银行不同形态的风险进行预警和实时跟踪,构建基于信息技术和大数据分析技术的动态监管平台,可以对银行体系的风险进行实时追踪,以实现事前风险预警,并能够及时地建立相应的风险化解机制,而且动态监管也可以实现贷后的有效监督。银行体系的风险监管应由静态监管转变为静态与动态结合监管。

(2)增加债券融资对中小企业的支持。由于信息不对称等因素影响,银行对中小企业的信贷支持具有排斥性,中小企业直接融资的力度也较小,而中小企业集合债等金融产品面临着流动性难题,银行间债券市场和交易所债券市场存在市场分割,两个市场的转托管等机制也存在不完善的地方,所以中小企业的债券市场深度不足,通过制度建设改进中小企业债券的发行准入门槛、市场割裂以及转托管等制度,增加中小企业的债券融资比重,这也可以降低政府干预银行的程度,以完善银行的主动市场化经营,深耕具有比较优势的信贷市场,提高盈利能力。

(3)利用金融科技优化银行风险管理流程。竞争约束下,银行要想立足于市场,必须具备完善的风险管理体系,通过风险与收益的权衡,维持一定的市场份额。依托云计算、区块链、大数据、物联网以及人工智能等技术,银行可以进行数据挖掘与文本分析,进而更好地细分市场,在银行业的竞争中找准自身的利润点和优势,同时也可以利用金融科技实现对信贷客户的精准化管理,将信贷资源惠及处于资金需求长尾端的企业及个人。运用金融科技,银行可以构建更加贴近实际的风控模型,对其风险承担的能力进行实时评估。

参考文献:

[1] 黄晓薇, 郭敏, 李莹华. 利率市场化进程中银行业竞争与风险的动态相关性研究[J]. 数量经济技术经济研究, 2016(1): 75-91.

[2] 蒋海, 黄敏. 负债结构对银行风险承担的影响——基于中国上市银行的实证研究[J]. 国际金融研究, 2017(7): 56-67.

[3] CHEN YiKai, SHEN ChungHua, KAO Lanfeng, et al. Bank liquidity risk and performance[J]. Review of Pacific Basin Financial Markets and Policies, 2018, 21(1): 185-243.

[4] CONLON T, COTTER J, MOLYNEUX P. Beyond common equity: the influence of secondary capital on bankinsolvency risk[R]. SSRN Working Paper, 2018.

[5] 张光利, 闫丽新, 周利国. 城市商业银行董事长政治经历与银行风险承担[J]. 经济管理, 2019(7): 6-18.

[6] TRAN D, HASSAN M K, HOUSTON R. Ownership structure and bank risk: the effects of crisis, market discipline and regulatory pressure[R]. Networks Financial Institute Working Paper Series, 2018.

[7] 项后军, 闫玉. 理财产品发展、利率市场化与银行风险承担问题研究[J]. 金融研究, 2017(10): 99-114.

[8] 汪莉. 隐性存保、“顺周期”杠杆与银行风险承担[J]. 经济研究, 2017(10): 67-80.

[9] 邱晗, 黄益平, 纪洋. 金融科技对传统银行行为的影响——基于互联网理财的视角[J]. 金融研究, 2018(11): 17-29.

[10]王俊籽, 林永康. 行业杠杆率与商业银行的风险承担——基于我国11个行业分类的实证分析[J]. 当代经济科学, 2019(3): 61-71.

[11]李军林, 朱沛华. 防范和化解地方银行风险的两重维度: 财政扩张冲击与贷款市场竞争[J]. 改革, 2017(11): 114-125.

[12]MOUROUZIDOUDAMTSA S, MILIDONIS A, STATHOPOULOS K. National culture and bank risktaking[J]. Journal of Financial Stability, 2019, 40(1): 132-143.

[13]GOETZ M R. Competition and bank stability[J]. Journal of Financial Intermediation, 2018, 35(7): 57-69.

[14]CALOMIRIS W C, HABER H S. 人為制造的脆弱性[M]. 北京: 中信出版集团, 2015: 257-259.

[15]MISHKIN F S. Financial consolidation: dangers and opportunities[J]. Journal of Banking & Finance, 1999, 23(4): 675-691.

[16]TAN Y, FLOROS C. Risk, competition and efficiency in banking: evidence from China[J]. Global Finance Journal, 2018, 35(2): 223-236.

[17]ARPING S. Competition and risk taking in banking: the charter value hypothesis revisited[J]. Journal of Banking & Finance, 2019, 107(10): 105-129.

[18]张宗益, 吴恒宇, 吴俊. 商业银行价格竞争与风险行为关系——基于贷款利率市场化的经验研究[J]. 金融研究, 2012(7): 1-14.

[19]周凡. 竞争对银行风险的影响及传导机制研究[J]. 金融经济学研究, 2019(1): 123-139.

[20]KEELEY M C. Deposit insurance, risk, and market power in banking[J]. American Economic Review, 1990, 80(5): 1183-1200.

[21]BECK T, DEMIRGKUNT A, LEVINE R. Bank concentration, competition, and crises: first results[J]. Journal of Banking & Finance, 2006, 30(5): 1581-1603.

[22]PINO G, HERRERA R, RODRGUEZ A. Geographical spillovers on the relation between risktaking and market power in the US banking sector[J]. The North American Journal of Economics and Finance, 2019, 47(1): 351-364.

[23]DAM K, ESCRIHUELAVILLAR M, SNCHEZPAGS S. On the relationship between market power and bank risk taking[J]. Journal of economics, 2015, 114(2): 177-204.

[24]DANISMAN G O, DEMIREL P. Bank risktaking in developed countries: the influence of market power and bank regulations[J]. Journal of International Financial Markets, Institutions and Money, 2019, 59(3): 202-217.

[25]江曙霞, 劉忠璐. 存贷款市场竞争对银行风险承担的影响有差异吗?——基于中国利率市场化改革的讨论[J]. 经济管理, 2016(6): 1-15.

[26]郭品, 沈悦. 互联网金融、存款竞争与银行风险承担[J]. 金融研究, 2019(8): 58-76.

[27]张杰, 郑文平, 新夫. 中国的银行管制放松、结构性竞争和企业创新[J]. 中国工业经济, 2017(10): 118-136.

[28]应展宇. 存在金融体制改革的“中国模式”吗[J]. 世界经济, 2008(2): 40-54.

[29]汪莉, 吴杏, 陈诗一. 政府担保异质性、竞争性扭曲与我国商业银行风险激励[J]. 财贸经济, 2016(9): 21-35.

[30]徐飞. 银行信贷与企业创新困境[J]. 中国工业经济, 2019(1): 119-136.

[31]BOYD J H, DE NICOLO G. Bank risk taking and competition revisited[J]. Social Science Electronic Publishing, 2007, 114(3): 1329-1343.

[32]吴晓求. 中国金融监管改革: 逻辑与选择[J]. 财贸经济, 2017(7): 33-48.

[33]宋旺, 钟正生. 中国金融脱媒度量及国际比较[J]. 当代经济科学, 2010(2): 26-37.

[34]应展宇. 存量视角下的中国金融中介比率测度: 1992—2006年[J]. 经济理论与经济管理, 2009(4): 49-55.

[35]谢平. 中国金融资产结构分析[J]. 经济研究, 1992(11): 30-37.

[36]易纲, 宋旺. 中国金融资产结构演进: 1991—2007[J]. 经济研究, 2008(8): 4-15.

[37]易纲. 中国金融资产结构分析及政策含义[J]. 经济研究, 1996(12): 26-33.

[38]孙国峰, 贾君怡. 中国影子银行界定及其规模测算——基于信用货币创造的视角[J]. 中国社会科学, 2015(11): 92-110.

[39]申创. 市场集中度、竞争度与银行风险的非线性关系研究[J]. 国际金融研究, 2018(6): 67-77.

[40]LEWBEL A. Constructing instruments for regressions with measurement error when no additional data are available, with an application to patents and R&D[J]. Econometrica, 1997, 65(5): 1201-1213.

[41]PREACHER K J, HAYES A F. Asymptotic and resampling strategies for assessing and comparing indirect effects in multiple mediator models[J]. Behavior Research Methods, 2008, 40(3): 879-891.

[42]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. Review of Financial Studies, 2010, 23(5): 1909-1940.

[43]DEMSTEZ R S, SAIDENBERG M R, STRAHAN P E. Banks with something to lose: the disciplinary role of franchise value[J]. Economic Policy Review, 1996, 14(1): 1-14.

[44]HODRICK R J, PRESCOTT E. Postwar U. S. business cycles: an empirical investigation[J]. Social ScienceElectronic Publishing, 1997, 29(1): 1-16.

[45]马青, 傅强. 地区市场规模与金融发展: 制度环境的门槛效应[J]. 国际金融研究, 2017(2): 26-37.

责任编辑、校对: 高原

Research on Risktaking Behavior of Chinese Commercial Banks under Dual Competition Constraints

YING Zhanyu, ZHANG Xiahan

(School of Finance, Central University of Finance and Economics, Beijing 102206, China)

Abstract:Based on the background of externalbank competition and interbank competition, this paper analyzes the theoretical mechanism of dual competition affecting on the risktaking behavior of Chinese commercial banks. The results show that the dual competition makes banks enlarge the degree of term mismatch for profitseeking, intensify the active risktaking behavior, and increase the proportion of risk assets; the dual competition causes banks to strengthen the passive risktaking behavior under the government intervention, but obtains the governments implicit guarantee and explicit risk compensation, which leads to the decline of nonperforming loan ratio; the dual competition will enlarge the banks overall risktaking level. Further research also shows that dual competition constraints have the heterogeneous effects on risktaking of banks due to the differences in micro characteristics of banks; the different macrofinancial environment factors also lead to different effects on banks risktaking. Therefore, in order to reduce bank risk, we should strengthen the dynamic supervision of banks risk, develop direct bond financing and optimize the risk management process by using financial technology.

Keywords:commercial bank; externalbank competition; interbank competition; risktaking; maturity mismatch; implicit guarantee

收稿日期:2020-01-03

作者简介:应展宇,男,中央财经大学金融学院教授,博士生导师,经济学博士,研究方向:中国资本市场理论与实践,比较金融体制以及中国金融改革与发展,电子邮箱:zhanyuying@263.net;張夏晗,男,中央财经大学金融学院博士研究生,研究方向:金融机构与金融市场。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

当代经济管理(2016年11期)2016-12-14

商场现代化(2016年1期)2016-03-18

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

软科学(2015年9期)2015-10-27