商业银行对系统性金融风险的异质性影响

2020-08-14 10:11董招娣徐杰

荆楚理工学院学报 2020年2期

关键词:所有制

董招娣 徐杰

摘要:使用CoVaR方法,估测了我国10家上市银行的系统性风险水平,同时以所有制和经营范围两个维度来度量不同层次银行对系统性金融风险的异质性影响并分析产生异质性的原因。实证结果表明:(1)从所有制角度看,国有银行比非国有银行对系统性金融风险的影响更为显著;(2)从经营范围角度看,与区域性银行相比,全国性银行有较强的风险溢出效应。

关键词:系统性金融风险;所有制;经营范围;异质性影响

中图分类号:F832.3 文献标志码:A 文章编号:1008-4657(2020)02-0067-09

0 引言

商业银行在我国金融市场中居于特殊位置,其风险状况也对系统性金融风险有着重要影响。自2008年金融危机以来,系统性金融风险引起了各国政府和监管机构的高度重视。习近平总书记曾在多次讲话中强调金融安全的重要性,十九大报告也明确要求健全金融监管体系,将“防范化解重大风险作为三大攻坚战首”,并将“守住不发生系统性金融风险的底线”作为我国金融安全稳定运行的基本要求。由于商业银行在金融体系中居于主导地位,据央行统计数据,截止2019年第三季度,银行业的资产规模为284.67万亿元,而证券业的资产总额仅为7.83万亿元,保险业为19.96万亿元,我国金融业机构的总资产为312.46万亿元,因此银行体系是系统性金融风险的最主要来源。另外,国有银行是整个银行体系的主力军,全国性经营银行的规模发展也越来越庞大,所有制和经营范围这两个维度在我国银行体系中具有重要地位。因此,如何度量和分析两种维度的银行对系统性金融风险的影响对防范化解金融风险,保障金融安全稳定具有重大意义。

1 文献综述

一直以来系统性金融风险的测度与监管都是各国政府关注的焦点,国内外许多学者也对银行系统性风险进行了大量卓有成效的研究。在众多文献中主要是基于系统性风险溢出效应的度量以及系统性金融风险影响因素这两部分内容展开研究。

1.1 基于系统性风险溢出效应的度量研究

随着金融市场的多样化发展,学者融合了GARCH和Copula等模型进一步发展了条件在险价值法(CoVaR)[1-2],有效解决了金融数据的时变性特征和“尖峰厚尾”的现象。考虑到金融机构之间的风险联动性,Acharya[3]基于期望损失(ES)方法,最先使用边际期望损失方法(MES)和系统性期望损失(SES)来度量银行业的系统性风险,但是该方法忽略了金融机构资产规模和杠杆等因素对系统性风险的实质性影响。鉴于以上方法的不足,Brownlees等[4]进一步发展MES方法,并参照压力测试的基本思路融入杠杆因素,构建SRISK指数来衡量系统性风险。

基于国外研究的系统性风险的测量模型方法,国内学者根据我国经济发展情况和金融市场数据对我国系统性金融风险也进行了定量测度,主要集中于CoVaR,MES和SRISK等方法。高国华等[5]将GARCH模型引入CoVaR方法,测量我国14家上市银行的系统性风险溢出效应。以范小云等[6]为代表的学者首次运用MES方法测量了我国金融机构在2008年金融危机期间和危机后的边际风险贡献度,该方法采用“自上而下”的分析思路,这与我国宏观审慎的监管模式相契合。为了全面分析当前的系统性金融风险状况,陶玲等[7]从7个维度构建系统性金融风险综合指数,可以较好地监测和度量系统性风险的水平。

1.2 基于系统性金融风险影响因素的研究

随着金融创新和市场化改革的深入推进,我国金融市场也呈现出多元化发展,传统商业银行改变了经营方式,由单一的存贷业务逐步向投资银行过渡,创新各种金融产品,并联合证券业、保险业等其他金融机构获取高额回报。过度的金融创新和各金融机构之间混业经营趋势的增强,加剧了系统性金融风险的传播和集聚,这引起国内学者对系统性金融风险的来源的广泛关注,尤其是对于银行、保险和证券等金融机构对系统性金融风险的贡献度的关注。如王妍等[8]基于极值理论,考虑了极端风险事件下,银行和保险对金融市场的影响要大于证券和信托行业,特别是银行业对系统性金融风险的贡献度最高,并且银行业中国有银行的风险影响系数普遍高于非国有银行。张蕊等[9]同样基于极值理论,考察了银行业、证券业和保险业等机构在2008年至2013年对系统性金融风险影响的动态变化,得到结论:银行业尤其是国有银行引发系统性风险的可能性最大,并且风险贡献度逐年上升。张丽影[10]在学位论文中通过实证研究也得到银行业对我国系统性金融风险的贡献度最大的结论。

很少有文献会从商业银行的所有制和经营范围角度进一步探究银行业对系统性金融风险的影响,事实上我国银行体系主体繁杂,不同主体之间产权结构、业务范围、产品质量存在差异,其对系统性金融风险的影响很可能存在异质性影响。因此,本文在科学测度系统性金融风险的基础上,为补充系统性金融风险研究的理论框架,将基于所有制和经营范围两个角度深入分析商业银行的风险溢出效应,并由此为监管部门分类监管和统筹监管提供依据,从而有效防范系统性金融风险。

2 系统性金融风险的测度

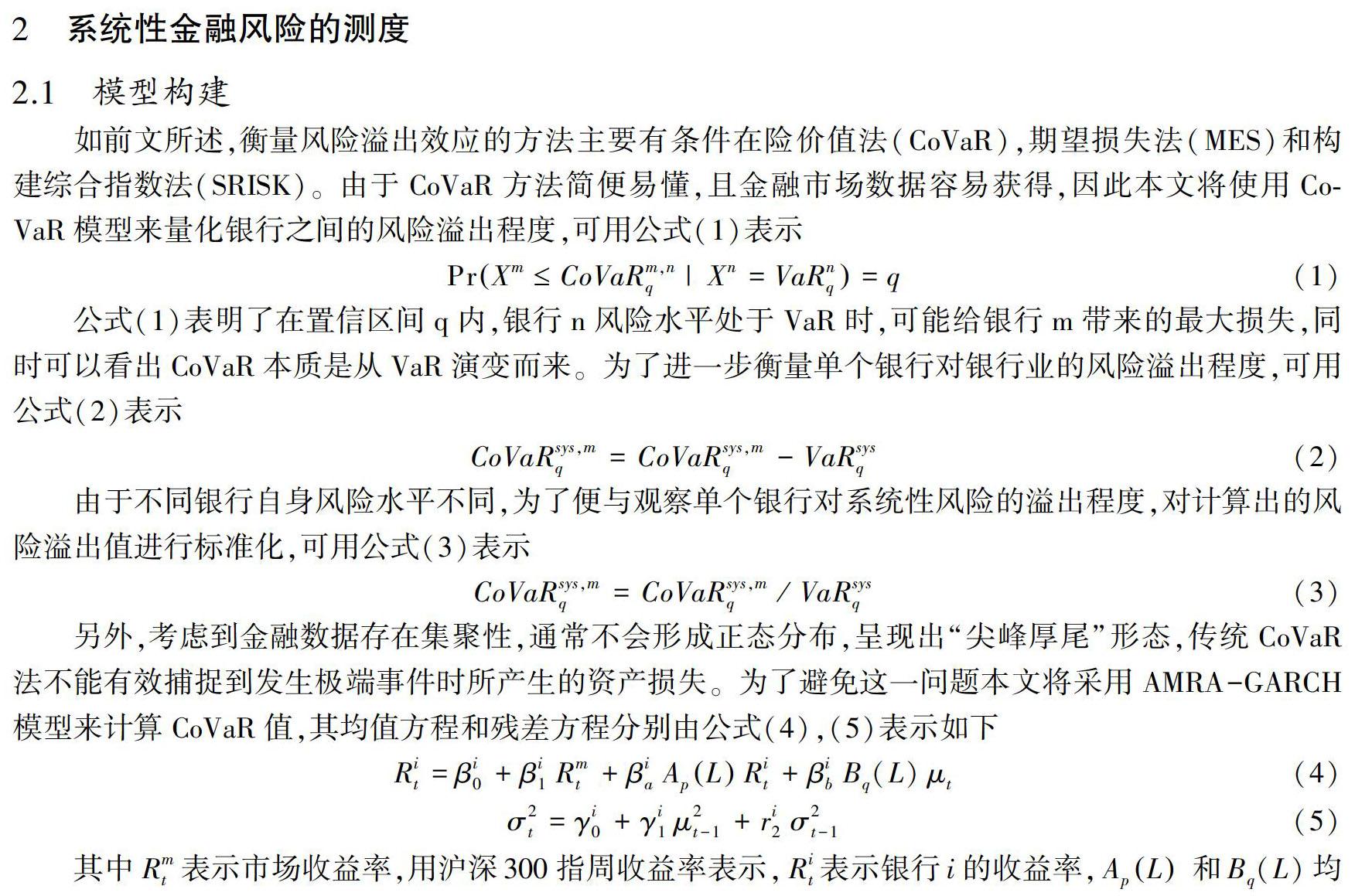

2.1 模型构建

2.2 研究对象和数据选择

金融业包括了银行、保险、证券、基金等几个子行业,银行由于发展时间久远、资产规模庞大(资产总额占整个金融行业的比例超过了90%),主导着我国金融市场发展,因而可以通过计算银行业的系统性风险贡献度来狭义代表金融市场的整体风险状况。选取2012年7月~2019年7月沪深两市10家具有代表性的银行作为研究对象(共360个样本量),其中包括五家国有银行(中、农、工、建、交)和五家股份制银行(中信银行、南京银行、宁波银行、华夏银行、民生银行),这10家银行的总资产占银行业总资产的比重近70%,具有很好的代表性。选用样本银行的周收益率来衡量系统性风险,该期间经历了2013年“钱荒”、2015年我国资本市场异常波动、2018年中美贸易摩擦等事件,对于衡量系统性风险水平具有很强的参考意義,同时还用到同期的上证银行指数收益率和沪深300指市场收益率。数据来源于RESSET数据库。

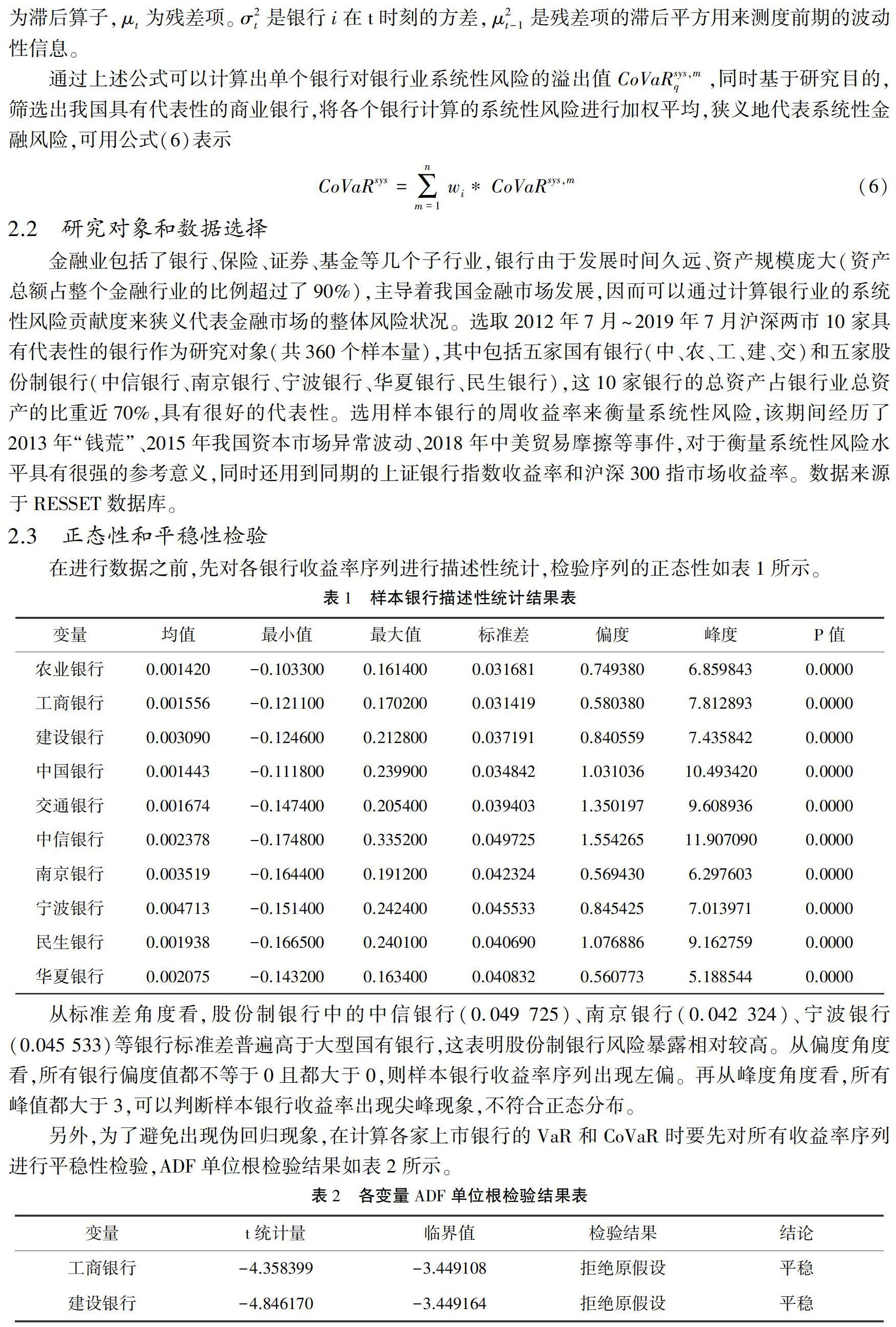

2.3 正态性和平稳性检验

在进行数据之前,先对各银行收益率序列进行描述性统计,检验序列的正态性如表1所示。

从标准差角度看,股份制银行中的中信银行(0.049 725)、南京银行(0.042 324)、宁波银行(0.045 533)等银行标准差普遍高于大型国有银行,这表明股份制银行风险暴露相对较高。从偏度角度看,所有银行偏度值都不等于0且都大于0,则样本银行收益率序列出现左偏。再从峰度角度看,所有峰值都大于3,可以判断样本银行收益率出现尖峰现象,不符合正态分布。

另外,为了避免出现伪回归现象,在计算各家上市银行的VaR和CoVaR时要先对所有收益率序列进行平稳性检验,ADF单位根检验结果如表2所示。

由表2可知,所有样本银行收益率原序列均通过ADF单位根检验,且都在1%的显著性水平下显著,均为平稳序列。

结合描述性统计结果看,样本银行的收益率序列呈现“尖峰后尾”的不对称分布,且数据平稳,因此采用GARCH模型计算银行系统性风险能有效处理极端情况下出现的损失。

2.4 商业银行系统性风险的测度

由以上样本数据处理结果可知收益率序列呈现不对称分布,因而选择在q=5%,t分布假设下测度样本银行风险水平。计算结果如表3所示。

由表3可知,从所有制角度看,总体上国有银行总体风险水平低于非国有银行,国有银行平均VaR为- 4.84%,而非国有银行平均VaR为- 6.27%,其中中信银行风险水平最高,达到了- 8.45%,这表明国有银行自身风险防控能力较强,规模较小的非国有银行可能在遇到危机时风险应急能力较弱。另外,从风险溢出程度可以看出国有银行的平均风险溢出值(- 13.66%)显著低于非国有银行(- 27.84%),特别是民生银行在所有银行的风险溢出值中位居首位,超过了资产规模庞大的工商银行,这可能由于近些年我国非国有银行发展迅速,在获得高收益同时可能存在高风险的经营方式,从而增加了非国有银行系统性金融风险暴露的敞口。

从经营范围的角度看,全国性银行的平均自身风险水平(- 5.06%)要低于区域经营的银行(- 6.29%),并且全国性银行在风险溢出程度的控制上比区域银行要强,这可能因为区域银行在地方经济发展中发挥重大作用,当出现危机事件时会引起区域经济波动,进而引发系统性金融风险。

3 商业银行系统性金融风险的异质性影响回对归分析

3.1 样本与数据来源

基于研究目的和研究方向,本文选取了2012年7月~2019年7月我国商业银行主要监管指标(GDP增速、波动率、换手率和收益率等数据)作为变量,其中监管指标数据来源于国泰安数据库,GDP增速来源于国家统计局,其他数据来源于RESSET数据库。

3.2 变量选取

3.2.1 被解释变量:系统性金融风险

一般来说可以运用收益波动性指标来衡量微观个体经营管理风险,本文正是运用各家商业银行的股票收益率估测系统性风险。基于上文计算出的银行业风险,以流通股为权重加权平均来狭义代表系统性金融风险。

3.2.2 核心解释变量

(1)收益率:收益率反映出商业银行的盈利能力,鉴于陈忠阳等[11]根据上市银行股票收益率研究国有银行系统性风险贡献度更高的结论,可知收益率变动可以有效反映对系统性风险的影响大小,即收益率越高,银行的货币资金越多,银行运营越稳健从而对系统性金融风险的影响越小,反之亦然。

(2)换手率:用来衡量商业银行上市股票的流动性风险,借鉴海小辉等[12]将股票市场中的换手率作为市场表现的一种重要指标,分析上市公司对系统性风险的影响,可知市场表现越活跃,即换手率越高,市场投资氛围越浓厚,股价变化越大,风险也相对较高。因此,用换手率来衡量商业银行对系统性金融风险的影响也具有相似的结论。

(3)波动率:参考麦木蓉等[13]选用股票市场波动率作为系统性金融风险测量的状态变量,可知波动率能很好地反映商业银行的风险溢出效应。另外,波动率反映了上市股票资产价格波动情况,价格变化幅度越大,波动性越高,表明商业银行面临的市场不确定性程度越高,从而表明其对系统性金融风险的影响越显著。

3.2.3 控制变量

参照曹源芳[14]研究金融错配风险时选取的控制变量,首先在宏观经济层面,选取同期国内生产总值同比增速来衡量宏观经济环境变化状况。稳定的宏观环境有利于商业银行信贷业务的开展,增强商业银行经营的安全性和盈利性,从而有效降低系统性金融风险。

其次在宏观审慎政策方面,选取了较为常见的监管指标:资本充足率、资产利润率、存贷比。上述指标受到监管的约束程度越高,表明宏观审慎政策实施越严。各变量定义与说明如表4所示。

3.3 线性回归模型设计

为了考察不同所有制和经营范围的商业银行对于系统性金融风险的不同影响,需要将样本银行进一步细分。以所有制划分商业银行可以分为国有银行和非国有银行;以经营范围划分商业银行可以分为全国性银行和仅在区域范围内经营的中小银行。借鉴李智山等 [15]以银行集中度指数和商业银行网点在全国省域的分布格局来定义区域经营的中小银行和全国性银行的研究成果,将商业银行网点在全国覆盖的省份数量作为经营范围划分的标准。具体标准是营业网点在全国省份超过26个作为全国性经营的银行,反之低于26个则为区域经营的中小银行。

基于以上划分标准,在本文选取的样本银行中,国有银行包括四大国有银行(中、农、工、建)和交通银行;非国有银行包括中信银行、南京银行、宁波银行、民生银行和华夏银行。全国性银行包括四大國有银行、交通银行和民生银行;区域中小银行包括中信银行、华夏银行、南京银行、宁波银行。

参照高国华等[5]有关银行业系统性影响因素设计的回归模型,利用以上四组数据进行回归分析,从所有制和经营范围两个维度实证研究其对系统性金融风险的异质性影响,数据处理使用Eviews8.0。

由表5看出标准差最大的是换手率,高达0.816 7,说明上市银行股票市场投机氛围浓重,引发系统性金融风险的可能性很大;其次是收益率,达到0.030 9,上市银行盈利能力水平的较大波动可能会出现经营危机。

3.4.2 相关性分析

对所取变量进行皮尔森相关性分析,在相关性低于80%的假定下,所有解释变量之间不存在多重共线性问题,检验结果如表6所示。

3.4.3 回归结果分析

银行的核心变量对系统性金融风险的影响回归分析结果如表7所示。

由表7可以看出不同所有制和经营范围商业银行的核心变量对系统性金融风险的影响是显著的,但各自影响程度却高低不同,并且控制变量的回归结果也表现的各不相同。

从所有制角度看:其一,非国有银行的换手率(- 0.394 7)和收益率(0.006 8)回归系数与国有银行(- 0.334 1,0.004 1)较为接近,但是国有银行的波动率回归系数(4.751 5)远高于非国有银行(2.728 2),即波动率每变动1%,国有银行与非国有银行的风险溢出差值就达到2.023 3,所以总体上看,国有银行比非国有银行对系统性金融风险的影响更为显著。

其二,在三个指标中,波动率对系统性金融风险的影响最为显著,与非国有银行相比,大型国有银行资产价格波动引起系统性金融风险的可能性更大,其系数在1%水平下显著为4.751 5,这主要是因为国有银行资产规模庞大,即使小幅度的价格波动都会引起强烈的市场反应,从而引发系统性的经济波动。相反,在收益率这个指标中,大型国有银行在系统性金融风险的溢出上控制较好,非国有银行风险溢出略微显著。原因在于非国有银行的盈利水平代表其经营发展状况,一旦发生持续性亏损极易引起非国有银行经营困难,进而引发系统性风险。然而国有银行成立发展较早,经营稳健,利润水平高并且有政府担保,其因经营不善引起系统性风险的可能性相对较小。另外,无论是国有银行还是非国有银行,换手率的变动对系统性金融风险的作用并不明显,这可能是因为商业银行在经营过程中存在“大而不倒”,有政府兜底保全,一般不会出现银行倒闭现象,所以人们愿意长期持有商业银行股票,所以换手率对系统性金融风险的溢出效应较低。控制变量中,非国有银行的GDP和CDR的回归系数分别为0.627 5和1.482 0,而且在不同置信区间内都显著,其对系统性金融风险的影响比国有银行更为明显,这说明非国有银行的经营管理深受宏观经济环境的影响,并且资本充足率会约束非国有银行的发展,迫使其采取高风险放贷来满足资本充足率要求,从而增加了系统性金融风险爆发的机会。相反,国有银行的ROA和LD对系统性金融风险的影响更为显著,且其回归系数都在10%水平下显著。

从经营范围来看:其一,总体上看,与区域经营的中小银行相比,全国性银行的风险溢出效应更显著,全国性银行的收益率与换手率指标(- 0.346 4,0.004 9)对系统性金融风险的影响与区域银行(- 0.364 4,0.009 0)相比相差不大,但波动率指标的回归系数存在较大差距,波动率每变化1%,全国性银行引发系统性金融风险的可能性增加4.649 4,而区域性银行增加2.604 2,所以综合看出全国性银行对系统性金融风险的影响更强。

其二,具体分析核心变量可以看出区域银行在收益率和换手率两方面表现出较强的溢出影响,这由于在特定区域内经营的银行深受当地经济发展影响,如果区域经济不景气,也会同时影响到当地銀行的信贷业务,进而影响到银行的盈利水平,最终会诱发系统性的经济危机。控制变量中,区域中小银行的GDP和CDR对系统性金融风险影响较显著,这是因为中小银行业务范围狭窄,客户群体比较集中,一旦宏观经济出现较大波动会加剧中小银行风险集聚;且中小银行自有资本不足,风险承担能力较弱,所以资本充足率高低与系统性风险大小呈现显著正相关。相反,全国性银行的CDR回归系数为负,这可能是因为全国性银行资产规模庞大,自有资本充足且拥有政府担保,从而不易引起系统性金融风险。

4 总结与政策启示

通过CoVaR模型,以10家上市银行为样本,并选用样本银行的周收益率首先度量了样本银行风险水平,然后运用计算出来的CoVaR和流通股加权平均粗略测算系统性金融风险序列。接下来选用收益率,换手率和波动率作为核心变量,并基于所有制和经营范围两个维度来观测其对系统性金融风险的异质性影响,实证分析结果表明:(1)总体上大型国有银行比非国有银行对系统性金融风险的影响更为显著;(2)相比于区域经营发展的商业银行,全国性银行引起系统性金融风险的可能性更高。具体从以下几点入手来防范化解重大金融风险:

4.1 健全逆周期宏微观审慎监管框架

大型国有银行和全国性银行系统性金融风险溢出影响突出,监管部门应该继续采用宏观审慎政策,同时不能忽视微观个体银行自身较高的风险水平。有效结合微观审慎和宏观审慎,弱化商业银行顺周期的行为,积极开发系统性风险管理的政策工具,促进商业银行平稳健康发展,从而有效化解降低系统性金融风险。

4.2 完善监管部门的监督体制

针对所有制和不同经营范围的商业银行对于系统性金融风险的异质性影响,有关监管部门应该密切关注银行体系的系统性风险的溢出影响,尤其要重视对国有银行和全国性银行的监管。由于大型国有银行和在全国范围内经营的银行其本身资产规模庞大,在金融体系中发挥着重要作用,成为了系统性金融风险的储存库,相关监管部门应通过细化和分类监管,密切关注大型国有银行风险,避免出现极端情况时风险在银行间蔓延传递,引发重大系统性金融风险。同时也不能忽视非国有银行和区域经营的中小银行,应该不断增强其自身风险抵御能力,从而提高宏观审慎的效力,完善监管部门的监督体制。

4.3 建立金融市场风险应急机制

虽然我国目前没有发生过全面的系统性风险,但是随着金融全球化和金融创新的快速发展,加剧了系统金融风险的生成。各个金融子系统应该设立起完善的风险预警体系并建立相应的风险处理应急机制,确保行业出现危机时及时抑制其向其他行业或者整个金融市场的风险传染,从而实现有效化解重大金融风险。

参考文献:

[1] Wang K, Chen Y H, Huang S W.The Dynamic Dependence between the Chinese Market and Other International Stock Markets:A Time-varying Copula Approach[J].International Review of Economics and Finance,2010,20(4):654-664.

[2] Girardi G, Ergün TA.Systemic Risk Measurement:Multivariate Garch Estimation of Covar[J].Journal of Banking and Finance,2013,37(8):3 169-3 180.

[3] Acharya V, Engle R, Richardson M.Capital Shortfall:A New Approach to Ranking and Regulating Systemic Risks[J].The American Economic Review,2012,102(3):59-64.

[4] Brownlees C, Engle R F.Srisk:A Conditional Capital Shortfall Measure of Systemic Risk[J].Review of Financial Studies,2017,30(1):48-79.

[5] 高国华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报,2011,45(12):1 753-1 759.

[6] 范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4):3-20.

[7] 陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[8] 王妍,陳守东.尾部极值分布下的系统性金融风险度量及影响因素分析[J].数理统计与管理,2014,33(6):1 010-1 020.

[9] 张蕊,贺晓宇,戚逸康.极端市场条件下我国金融体系系统性风险度量[J].统计研究,2015,32(9):30-38.

[10] 张丽影.我国系统性金融风险的度量及其影响因素分析[D].北京:首都经济贸易大学,2018.

[11] 陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗——来自中国上市商业银行股票收益率的证据[J].财贸经济,2013(9):57-66.

[12] 海小辉,王力宾.我国沪市上市公司影响系统性风险因素实证分析[J].云南财贸学院学报(社会科学版),2006(6):101-104.

[13] 麦木蓉,彭涛.基于CoVaR模型的上市商业银行系统性风险溢出研究[J].当代经济,2017(30):123-125.

[14] 曹源芳,袁秀文,张景菲.强监管下金融错配风险趋于收敛了吗?——基于互联网金融发展的视角[J].经济问题,2019(10):39-47,129.

[15] 李智山,黄光庆,陈凤桂,等.中国全国性股份制商业银行地理分布特征研究[J].经济地理,2014,34(2):19-27.

[责任编辑:许立群]

猜你喜欢

中国经济报告(2021年4期)2021-09-24

中国经济报告(2021年3期)2021-08-16

商情(2017年14期)2017-06-09

中国证券期货(2017年4期)2017-05-05

中国证券期货(2017年4期)2017-05-05

中国总会计师(2017年3期)2017-04-27

现代经济信息(2016年13期)2016-06-17

思想政治教育研究(2015年4期)2015-11-16

河北经贸大学学报(2014年3期)2014-06-09

军工文化(2014年3期)2014-05-15