腾讯控股OPM战略对财务弹性的影响

2020-08-14 09:59甘晓东

现代营销·经营版 2020年6期

基金项目:《河南省人文社会科学一般研究项目》名称《基于有效契约理论的薪酬契约治理效应研究》编号:2021-ZZJH-316

摘 要:本文以案例研究的方式研究腾讯控股OPM战略对财务弹性的影响。研究发现,腾讯控股通过实施OPM财务战略,提高了企业再融资能力,一定程度上提高了企业对投资机会的反应速度,对公司财务弹性的提升起到一定的积极作用。进一步研究腾讯控股战略发现,为提高公司投资效率,较少集团公司非效率投资,公司财务弹性仍有进一步提升空间。

关键词:OPM战略;财务弹性;现金周期

行业领先企业利用其行业地位掠夺市场、争抢技术的案例数见不鲜。行业领军企业通过占有供应商的财富开展经营活动的案例也不少见。国美电器和苏宁云商利用其“价格屠夫”的经营模式提升市场占有率、压低产品成本,然后无限使用赊购策略采购压榨家店制造企业的利润空间,黄世忠(2006);伊利股份同样是利用其领先地位延长采购付款期限,降低净现金需求,提高资金沉淀,将资金压力转移至供应商。这种通过减少赊销活动,提高应收账款回款率;增加赊购活动,延长应付账款信用期限的营运资金管理战略叫OPM战略(other peoples money),通俗地来讲,就是使用他人资金为自己经营所用。根据现阶段研究结论,OPM能够为企业产生以下影响。一是能够提高营运资金管理效率,根据Richard V.D.和 E.J.Laughlin (1980) 提出的现金周期 ( Cash Conversion Cycle) 指标,使用OPM战略的企业现金周转期很短甚至为负,这意味着企业资金周转速度极快或者根本是在使用他人资金开展经营活动;二是,企业营运资本很少,削弱企业对债务的偿还能力。OPM战略有弊有利,企业应当量体裁衣,选择合适企业的营运资金管理战略。

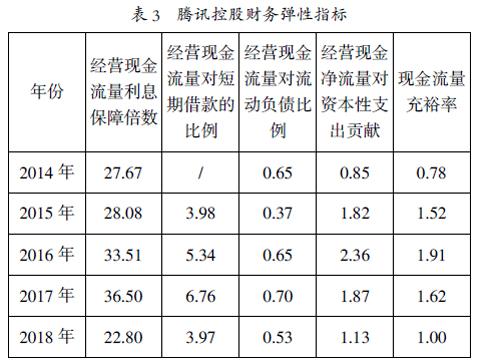

现阶段研究认为财务弹性指的是企业面对现金流和投资机会方面的意外变动所具有的财务管理战略转型能力Danieletal.(2008)。这意味着财务弹性高的企业面临突发现金流短缺问题,能够迅速找到解决方案;财务弹性高的企业遇见难得投资机会时,有足够的资金进行投资。财务弹性尚不存在一个定量分析的标准,本文选取经营现金流量利息保障倍數、经营现金流量对短期借款的比例和经营现金流量对流动负债比例三个指标反映企业利息偿还能力和潜在融资能力;选取经营现金流量对资本化支出贡献和现金流量充裕率两个指标反映企业现金流量对现有资本性投资的覆盖情况以及应对潜在投资机会的能力。

一、腾讯控股整体战略和营运资金管理战略的关系

(一)腾讯控股整体战略目标

“3Q”大战之后,腾讯逐渐放弃其“市场跟进者”的角色定位,不再通过改进其他企业的产品来挤压竞争对手,而是试图构建一个“互联网生态圈”,避免直接竞争,构建商业共赢格局。所谓“互联网生态圈”就是互联网企业互惠共赢合作平台,腾讯控股属于此平台的建设者和管理者。在构建“互联网生态圈”的过程中,腾讯为合作企业提供资金支持但不强制参与企业的日常经营活动,也不会轻易尝试控制一家合作企业,其扮演一个风险投资者的角色。根据腾讯年报,2018年腾讯对联营企业投资378亿元,这部分投资大多数是对生态圈共建者的投资,具体包括对链家旗下房屋租赁平台自如、好莱坞制片公司Skydance、迅游科技等公司的投资。为了搭建“互联网生态圈”的基础设施,腾讯非常重视计算机软硬件配置以及智慧城市的投资,2018年腾讯购置器材、物业、工程197亿元;购置无形资产319亿元。根据腾讯控股2018年度财务报告,当年公司投资活动现金净流出1519亿元,对于这家互联网公司而言,业务趋向投行化,投资活动俨然成为其日常活动的重要构成,这亦是实现其战略目标所必须。腾讯控股为实现整体战略目标,必须在恰当的时机,对市场上的投资机会迅速做出反应,将手中的经济资源通过合理的方式投放出去,以获取未来的综合竞争力。对投资机会反应迅猛与否,则取决于企业财务弹性的高低。

(二)腾讯控股营运资金管理战略

财务弹性是指企业适应经济环境变化和利用投资机会的能力,具体是指公司动用闲置资金和剩余负债的能力。提升财务弹性有两个途径,一是增加公司经营活动现金净流量,二是提高投资效率,将闲置资金以最快的速度配置在需要的投资领域。然而根据腾讯控股2018年财务报告,公司营运资金金额不高、占公司流动资产的比例很小。2018年公司流动资产2171亿元,流动负债2024亿元,营运资金147亿元,占流动资产比例仅为6.8%。较低的营运资金水平有可能限制腾讯控股的投资战略,这与腾讯控股当前的实际情况并不相符。腾讯控股高投资效率一定有其他的原因。进一步分析公司2014-2018年流动资产和流动负债的构成,腾讯公司流动资产主要由应收账款和存款构成,流动负债主要由待支付货款和待支付票据构成,其中公司待支付货款(应付账款)常年金额大、占比高。2018年更是达到了737亿元,占当年流动负债的36.4%。腾讯控股巨额应付账款由众多采购供应商贡献,供应商承担的项目包括认证服务、广告推广、人力资源、项目外包,众多行业公司在腾讯官方平台上申请注册获取供应商资格。这些企业在与腾讯开展业务合作的过程中,往往会签订赊销合同,承担较大的资金压力。从表1中可见,从2014年至2018年,腾讯控股赊购业务越来越多,应付账款累计金额越来越高。将公司应付账款按照账龄细分,公司0—30天的应付账款占比最高,可见腾讯对大多数供应商采用的都是短期赊购策略,并未延长付款期限。2018年按照账龄加权平均应付账款总额为156亿元,这为公司减少了巨额的经营活动现金流出额,为提升财务弹性做出了重要贡献。另一方面,如果公司不采取延迟支付策略,公司将借入156亿元银行贷款,按照5.65%的贷款利息率计算,公司还需要支付8.81亿元贷款利息。

表1 腾讯控股应付账款账龄分布 (单位:百万元)

腾讯控股OPM战略一方面帮助公司节约巨额的融资费用,另一方面将公司的现金周期压缩为负值。根据表2,2014—2018年腾讯控股应收账款和存货之和远小于应付账款账面余额。企业应付账款能够覆盖存货和应收账款,意味着企业不需要使用自有资金就能开展经营活动;另一方面,对于腾讯的下游客户而言,腾讯仍有放宽信用政策的空间。腾讯2014年现金转化周期为-15.83,2018年现金转化周期更是达到了-51.48。这意味着公司在51天内没有销售回款,仍然有足够的资金开展经营活动。腾讯控股的OPM营运资金管理战略大大缩短了公司现金转化周期,完全覆盖了经营活动现金流需求,弥补了公司营运资金占比过低的不足,为公司开展投资活动提供了保障。

二、OPM战略对腾讯财务弹性的影响分析

(一)OPM战略对腾讯再融资能力的影响

对于大多数实施OPM战略的企业而言,由于采用供应商的资金开展经营活动,自身的资金就沉淀下来。对腾讯控股2014—2018年经营现金流量利息保障倍数分析(如表3),该指标5年内稳中有升,仅在2018年有部分回落,原因是2018年公司为应对游戏业务收入下降的影响,发行中期票据、申请短期借款,年度利息费用升高所致。总体而言,腾讯控股利息保障倍数常年保持高位。

公司尚未过度透支偿债能力,潜在债务融资渠道畅通。面临潜在的投资机会或公司现金流的意外变动,公司可以通过银行贷款、发行债券、发行票据等方式融资获取资金来解决。通过计算腾讯2014—2018经营活动现金流量对短期借款的比例可以发现,公司除2014年无短期借款,其余年份经营活动现金流量对短期借款比例很高,公司尚未透支银行方面的信用,在申请银行贷款时拥有一定的谈判优势。该指标常年居于高位源于公司OPM战略的贡献,公司常年保持较高的应付账款持有量,意味着公司更少地采用借款融资的方式,降低了企业融资规模。既提高了财务弹性又降低了融资成本。腾讯控股经营现金流量对流动负债的比例常年保持较高水平,公司尚有多种渠道来增加其营运资金持有量,以此应对新的市场机会和投资机会。

(二)OPM战略对腾讯潜在投资机会的影响分析

在腾讯控股披露的年报中,资本性支出主要由固定资产支出,软件、专利权、非专利技术等无形资产支出,对联营、合营企业的投资支出构成。纵观企业2014-2018年经营活动现金流量对资本性支出的贡献可以发现,该指标呈现上升趋势,在2017和2018年有所回落。整体来看,腾讯控股经营活动现金流对企业資本性支出的贡献不高,但基本能够覆盖企业资本性支出。

在采用了OPM战略后,企业经营活动基本不需要自身现金投入,这才使得企业将接近全部经营活动产生的现金流用在企业投资战略上。再看腾讯控股另一指标:现金流量充裕率,该指标在2014—2018年5年内稳中有升,在2017和2018年两年有所回落。总的来看,该指标大于一,意味着企业经营活动现金流能够全额覆盖企业对物业、技术、合作伙伴、债权人和股东的支出。2018年,该指标约等于1,存在现金流短缺的可能性。总体来看,腾讯控股现金流量充裕率和经营活动现金净流量对资本性支出两个指标较低,面对潜在投资机会,企业可能受限于资金问题,望洋兴叹。

腾讯控股对技术、联营企业、物业的投资金额大,需要巨大的现金流作为支撑。企业近年游戏业务、社交业务和其他业务的繁荣发展为企业带来了巨额现金流入,与此同时,企业通过提升与供应商之间的议价能力,开展OPM战略又进一步为企业节约了经营活动现金流出量,使得经营活动现金净流量进一步上升。在二者共同作用下,腾讯才有足够的资金去投资新企业、开辟新市场。OPM战略对腾讯财务弹性的提升起到了一定的积极作用,但是我们看到,为了实现腾讯控股战略目标,腾讯现金流量充裕率仍然不高,需要结合其他方法共同提升企业财务弹性。

三、腾讯控股财务弹性提升策略

(一)建立商业银行合作伙伴关系

Danieletal(2008)在研究中发现,当企业现金短缺时,会首先向银行申请贷款来解决现金短缺问题。然而,商业银行贷款审批手续长,贷款利息率相对较高,企业想要在短时间内申请巨额的贷款,往往会受到诸多限制。因此,腾讯控股应当与当地商业银行建立良好的业务合作伙伴关系,采用临时性贷款额度和长期授信额度相结合的方法。对于长期性质的资金需求,在授信额度内融资;对于临时性的资金需求,签订贷款合同融资。

(二)增强金融资产管理水平

根据腾讯控股近五年金融资产数据,公司金融资产投资水平较高。公司必须加强金融资产管理,对金融资产合理分类,规划各类金融资产持有水平。在投资需求旺盛的阶段,持有更多变现能力强的金融资产;在缺乏投资的阶段,配置更多长期持有价值增长型金融资产。这样既能够提高企业财务弹性,又能提高企业投资效率。

(三)提升信用评级、降低融资成本

Billett & Garfinkel(2004)以及Gamba & Triantis(2005)的研究则表明资本市场状况和发行债券成本是影响财务弹性的关键因素。债券或票据成本主要受到其他债券或票据评级的影响。因此,降低企业债券违约率,提高信用评级,对企业降低融资成本而言,非常重要。

腾讯控股2019年4月4日发布公告,公司根全球中期票据计划,拟公司发行的60亿美元中期票据定价。2024年到期的5年期票据,腾讯承担3.28%的年利率,2049年到期的30年期票据,腾讯仅仅需要承担4.25%的年利率,由此可见,腾讯的信用评级、融资能力都较高。公司应当继续保持较高的信用评级水平,提升公司财务弹性,为进一步实现公司经营战略提供有力支持。

参考文献:

[1]黄世忠.OPM战略对财务弹性和现金流量的影响——基于戴尔、沃尔玛、国美和苏宁的案例分析[J].财务与会计,2006(23):15-18.

[2]孔宁宁.营运资本管理的OPM战略实践分析——基于苏宁电器的案例[J].财会通讯,2009(34):20-22.

[3]马春爱,孟瑾.企业财务弹性研究述评[J].财会通讯,2011(31):21-23.

[4]Daniel,N .D .Denis,D .J.and Naveen,L. Sources of Financial Flexibility:Evidence from Cash Flow Shortfalls. Drexel University,working paper.2008.

作者简介:甘晓东(1992-),男,汉族,河南省信阳市人,硕士,研究生,助教。研究方向:会计与资本市场,公司治理。