基于因子分析的水泥行业上市公司财务绩效研究

2020-08-13 06:51李燕华路立敏

现代商贸工业 2020年26期

李燕华 路立敏

摘 要:水泥是我国建筑工业三大原材料之一,国内外尚无一种材料可以替代其地位,为改善人民生活,促进国家经济建设起到了十分重要的作用。水泥产业已经成为衡量各个国家经济发展水平和综合实力的重要指标。本文采用因子分析法对23家沪深A股的水泥行业上市公司进行2019年财务绩效综合评分,结果显示,水泥上市公司之间财务绩效表现差距较大,行业整体水平有待提升。并结合当下正处于疫情防控全面复工复产两手抓关键时期的实际情况,提出促进企业发展的合理化建议。

关键词:水泥企业;因子分析;财务绩效

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.26.071

0 引言

水泥行业与经济建设紧密相关,水泥作为国民经济的基础原材料,在未来相当一段长的时间内,仍是人类社会的主要建设材料。“十三五”期间,水泥行业为推动供给侧结构性改革,利用创新精神由高速增长阶段转向高质量发展阶段,取得了行业效益稳增长的良好成绩。2019年,面对国内外风险挑战明显上升的复杂形势,全年水泥需求量达到了23.3亿吨,同比增长6%,是近五年以来增长最快的一年,实现利润总额高达1800亿元,利润持续上涨,远超钢材及整个工业利润水平。同时,为了坚持打好污染防治攻坚战,国家对水泥行业实行错峰生产、节能减排等环保政策也使得水泥产能发挥受到限制,这对企业的生产经营状况也会产生一定影响。为此,本文运用因子分析法,从偿债能力、营运能力、盈利能力、成长能力四个维度对水泥行业上市公司进行财务绩效进行评价,对发现的问题进行分析,同时结合当下正处于疫情防控与复工复产两手抓的关键时期,依据2019年的财务绩效评价与当前行业形势,为助力疫情过后水泥行业发展提供合理化建议。

1 研究设计

1.1 研究方法

本文采用因子分析法对水泥上市公司的财务绩效进行评价。通过选取多个影响公司财务绩效指标的原始数据,进行标准化数据处理,找到变量间的相关性来判定能否使用因子分析,在提取出相互独立的公因子后,计算出各公因子和综合绩效得分排名情况。最后对绩效排名靠前和靠后的企业进行对比分析。

1.2 数据来源与指标选取

为确保样本数据的有效与可靠性,剔除ST公司后,本文共选取2019年沪深两市A股水泥行业23家上市公司作为研究对象,涉及到的公司财务指标对应数据均来自国泰安数据库,数据处理为SPSS23.0软件。

企业财务绩效的评价需要全方位反映出财务状况与经营成果,以满足各方利益相关者需求。根据重要性、可比性、相关性原则,本文从营运能力、偿债能力、盈利能力、成长能力4个维度12个财务指标对水泥上市公司财务绩效评价指标体系进行构建。其中,盈利能力指标有净资产收益率X1、资产报酬率X2、每股收益X3,偿债能力指标有流动比率X4、速动比率X5、资产负债率X6,营运能力指标为总资产周转率X7、应收账款周转率X8、存货周转率X9,成长能力指标为净资产增长率X10、总资产增长率X11、利润总额增长率X12。

2 數据处理与分析

2.1 适用性检验

如果KMO>0.5,则表示样本数据适合做因子分析,从表2中可以看出,KMO为0.543,大于0.5,符合因子分析范围,这表明选取的12个指标具有相关性,可以提取出公因子进行财务绩效分析。若巴特利特球形检验小于0.05,则表明球形假设被拒绝,变量之间存在相关性,样本数据适合做因子分析。从表中看出,本文样本数据球形度检验的显著性为0,同样满足因子分析适用范围。

2.2 提取公因子与命名

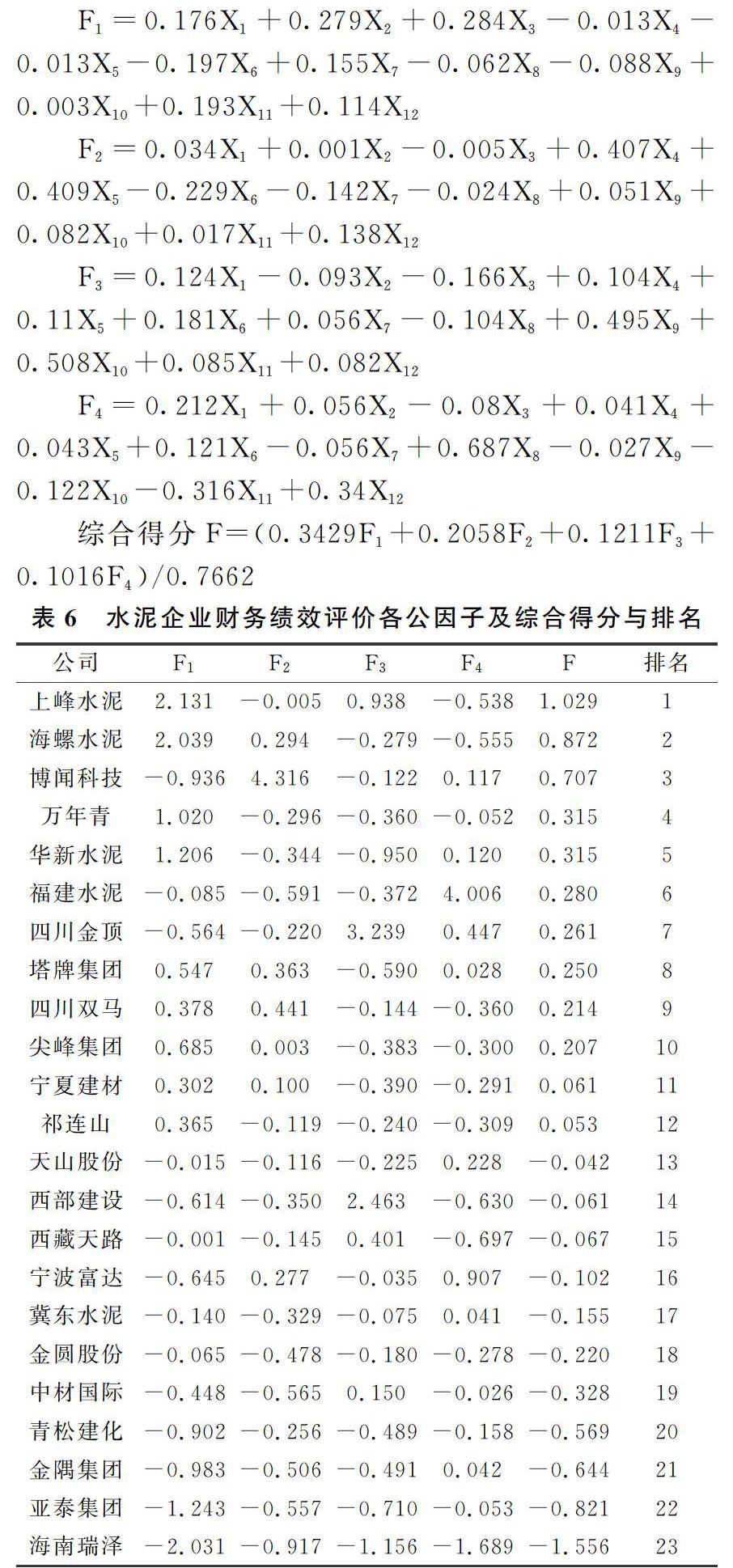

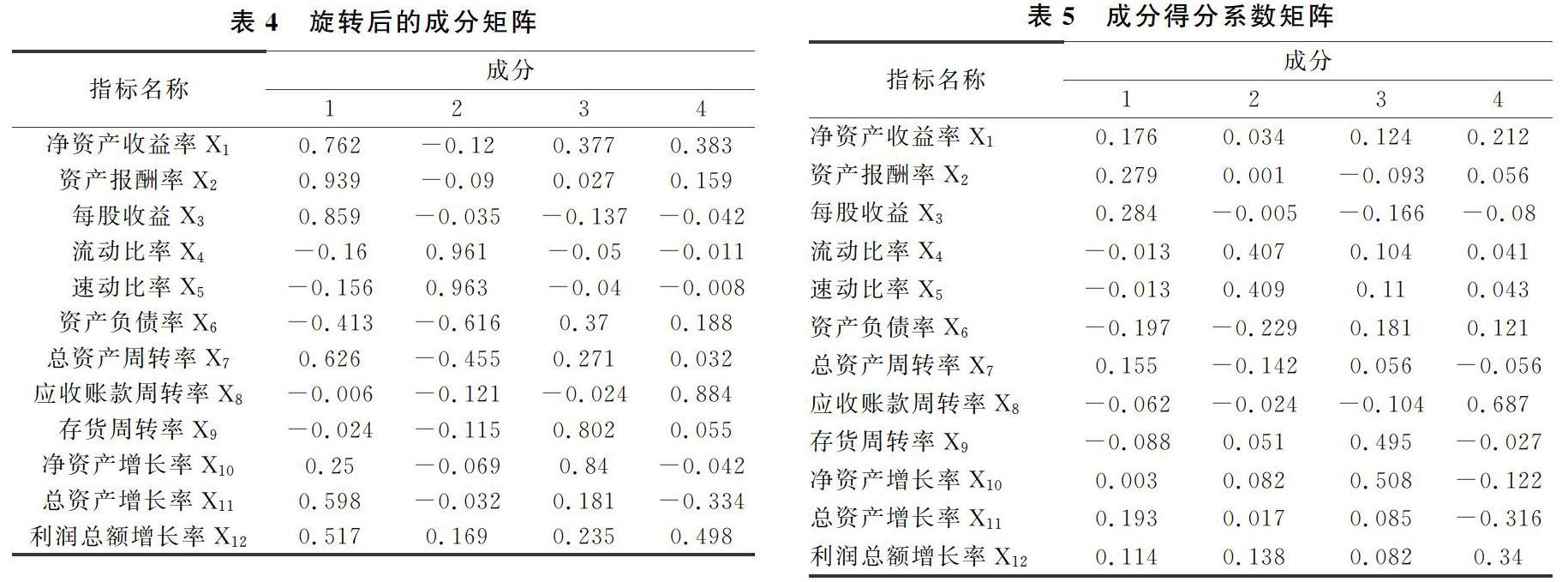

提取公因子的一般原则为初始特征值大于1或者累计方差贡献率大于80%所包含的成分。从表3可知,初始特征值大于1的成分有4个且其累计方差贡献率为76616%。若要达到累计方差贡献83983%大于80%,此时因子有5个,但第五个成分的初始特征值小于1。综合考虑,本文采用初始特征值均大于1的4个成分作为公因子,根据其对应权重来计算水泥上市公司财务绩效综合评分。

从表4中可知,净资产收益率、资产报酬率、每股收益在第一个公因子中的荷载表现最大分别为0762、0939、0859,反映出企业获利能力,命名F1为盈利能力因子。流动比率、速动比率在第二个公因子中荷载量较大分别为0961、0963,代表了企业的偿债能力,命名F2为偿债能力因子。存货周转率、净资产周转率在第三个因子中荷载表现最大分别为0802、084,反映出营运能力和成长能力,命名F3为营运成长能力因子。应收账款周转率在第四个因子中荷载量最大为0884,代表了企业营运能力,命名F4为营运能力因子。

若企业财务绩效评价综合得分>0,表明公司处于行业平均绩效水平之上,为表现良好型公司。从表6中可知,23家水泥上市公司中有12家公司的绩效综合得分大于0,说明52%的水泥公司财务绩效表现高于行业平均水平。仅有1家公司上峰水泥得分>1,同时也只有海南瑞泽一家公司综合得分<-1,表现最好的上峰水泥与表现最差的海南瑞泽在盈利能力F1上差距尤为突出,其次是在营运成长能力F3上。总的来说,水泥行业不同公司之间的财务绩效表现差距较大,业绩提升还有很大空间。如何解决与应对2019年财务短板及受今年疫情因素影响行业发展态势的变化,对水泥行业来说仍是较大挑战。

3 研究结论与建议

结合综合排名表,财务绩效表现最佳前三名分别是上峰水泥、海螺水泥、博闻科技。三家公司在偿债能力整体表现较好,原因是从2008年开始,行业的股东权益呈现出稳步上升趋势,使得债务风险逐步降低,财务杠杆变小。在营运及成长能力上还有上升空间,以海螺水泥为例,应收账款周转率2019年较2018年有了很大改善,但预收账款却为0,表明对下游资金使用效率不高,同时考虑到疫情因素,可能会阶段性对水泥市场需求产生影响。博闻科技在盈利能力上表现较差,主要是公司水泥产品销售的毛利率下降以及投资收益减少,值得注意的是该公司理财投资收益对盈利贡献率占较大比重,可见主业聚焦不明显、获利波动性大。上峰水泥盈利能力全行业第一,原因在于公司位于华东地区,经济发展水平高,大基建较活跃,在同质化严重的行业中公司具有较强的成本管控能力。财务绩效表现排名后三位分别是海南瑞泽、亚太集团、金隅集团。以海南瑞泽为例,其四个指标都远远低于行业平均,主要为公司所处海南省的全域限购政策,房地产开工项目与施工面积大幅度减少,水泥产品需求量下降;又由于环保政策,产品所需原材料成本上升,使得毛利率下滑。偿债能力不及平均水平主要在于短期偿债能力,在营运上除了受到行业特性、施工特点及结算周期影响外,公司也未控制好营业收入增长与应收账款增长之间平衡。

综上所述,第一,水泥行业受政策及宏观环境影响较大,尤其是今年上半年疫情会导致各公司存货周转率不高,库存压力增大。激发受积压的市场需求,需要各地推动新老基建工程投资项目进度;第二,市场上水泥价格大体相同,成本控制是企业盈利的利器。可以打破销售半径限制,在资源丰富地区就地生产,实现规模效应的同时也节省了物流成本,增强企业议价能力。还可以通过技术创新促进转型升级打造核心竞争力,从源头上降低成本;第三,严格把控赊销政策,增强信用管理。受行业结算特点影响,应收账款不可避免。为确保款项能按时回收,减少坏账风险,企业要对应收账款实行事前、事中、事后全流程控制,专款、专人负责审查与回收,实行终身负责制。

参考文献

[1]胡玉珍.基于因子分析法的企业财务绩效研究[J].市场研究,2020,(03).

[2]宋雨晨,刘国峰,赵清华,等.基于因子分析的造纸企业财务绩效评价研究[J].现代商业,2019,(29).

[3]江恬,陈欢.基于因子分析的农业上市公司经营绩效评价[J].统计与管理,2020,(03).