中房美股两枝独秀到何时?

2020-08-12 05:25

股市动态分析 2020年13期

在过去的10年当中,美国的股票市场和中国的房地产市场并未经历传统意义上的“熊市”周期,虽在上涨趋势中饱受质疑,但是相较于其他众多资产类别表现可谓“一枝独秀”,并且美股在疫情当中“深V”迅速反弹,中国的房地产市场同样无惧新冠疫情涨势依旧。到底是什么因素支撑着这两个资产不断上涨的态势,未来这种涨势是否还可持续?

是什么支撑着中国房地产市场11年牛市?

1998-2018年,中国的商品住宅均价由1740元/平方米升至8544元/平方米,累计上涨约4倍,年均上涨幅度8%。涨幅高于多数发达国家,例如英国、美国、德国同期分别上涨2.2、1.3、0.4倍,年均上涨6%、4%、2%。其中在全国新增住宅/常住新增人口最少的城市——深圳,二手房指数在2009-2020这11年区间,上涨幅度达到惊人的367.05%或53.67倍,远超同期国内房价平均涨幅。(见图1)

图1 1998-2018年全国商品住宅均价走势

资料来源:BIS、中国统计局、恒大研究院

推高中国房地产市场的原因可大致总结为以下3点:1)货币超发推高房价;2)金融政策调整频繁推高居民高杠杆购房;3)地方经济深度依赖房地产市场,若房地产下行将影响地方政府主要经济来源。

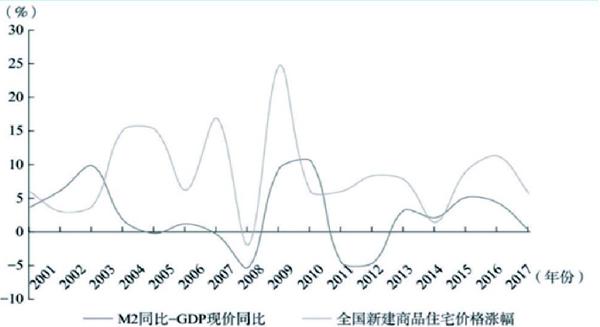

1)货币超发推涨房价,房地产具有很强的保值增值属性,是货币超发的重要蓄水池。1998-2017年,M2从10万亿元增至169万亿元,上涨了16倍,而同期名义GDP仅上涨了9倍。2008年为应对国际金融危机,国务院把“建设保障性安居工程”列为四万亿刺激计划的首项,房地产市场这个资产类别受到货币超发的直接利好影响。根据货币数量方程MV=PQ(货币供应量×货币流通速度=价格水平×商品交易量),若货币供应增速持续超过名义GDP增速,则资产价格上涨。如2009年、2012年、2015年,“M2增速-名义GDP增速”与全国新建商品住宅价格涨幅走势基本一致。(见图2)

图2 中国M2与名义GDP增速差及商品住宅价格涨幅

资料来源:国家统计局,中国人民银行,恒大研究院

2)住房金融政策保持基本稳定是住房市场保持基本平稳的重要条件,但中国住房金融政策被作为稳周期的调控手段,变动频繁。如图3所示,2003年至今,累计全国性金融调控达12次(不含2016年推行因城施策后各地的调整),7次收紧,5次刺激,首付比例在20%~60%变动,利率在基准利率的0.7~1.3倍变动。2014年“9·30”、2015年“3·30”、2015年“9·30”、2016年“2·17”四项刺激组合直接推动很多城市的房价在两年内翻番。

图3 2014年“9·30”政策放松时居民杠杆急剧上升

资料来源:BIS、恒大研究院

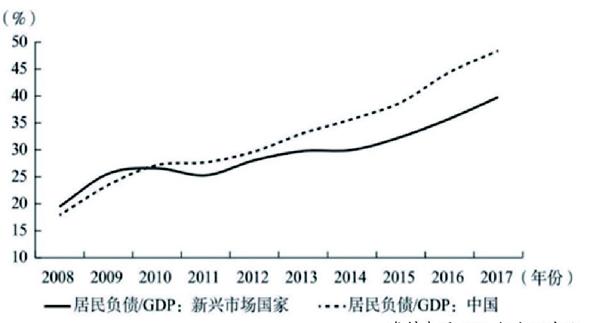

信贷政策的不稳定,特别是频繁调整首付比例,间接导致推高居民购房杠杆率。2007-2013年,韩国、中国香港、马来西亚、波兰分别共动用金融调控7次、6次、4次和3次,中国内地为6次,金融调控频率在国际处于较高水平。2014-2017年伴随着四降首付比,居民部门杠杆率從35.7%上升至48.4%,累计上涨12.7个百分点,杠杆率在发展中国家中已处于较高水平。

3)房地产是地方政府的主要财源。2017年全国土地出让收入5.2万亿元,占当年地方政府综合财力(一般预算收入+基金收入+国有资本运营收入)的24.0%。房地产相关税收收入估算约为2.5万亿元,占比地方综合财力11.4%,房地产贡献地方财政收入合计35.4%。此外,土地抵押贷款是城市政府最重要的融资来源,以自然资源部监测的84个城市为例,2015年底土地融资余额达11.3万亿元。2013-2017年土地出让收入和房地产相关税收规模占地方本级财政收入比重在41.6%~49.7%。(见表1)

表1 2012-2017年地方政府土地财政依赖度

注:个别数据为四舍五入。资料来源:《中国税务年鉴)、财政部、恒大研究院

是什么支撑着美国股票市场11年牛市?

反观美国的股票市场,美股此轮的牛市是始于2009年3月,在2008年全球金融危机中诞生,也是历史上时间最长的牛市,涨幅超过400%,相较于1962/07-1970/05的牛市还持续了4年之久。牛市不仅仅发生在美国,欧洲、英国、日本和新型市场等都在同期已上涨超过150%。(见图4)

图4 自1962年以来6个周期最长的牛市(及后续的修正周期)

资料来源:施罗德投资管理

美股不断上涨的原因可大致总结为以下2点:1)利率不断下行间接导致投资者提高风险偏好;2)FAANG市值占比标普500创历史新高,且其营收CAGR和净利润CAGR优于标普500平均值。

1)美国的利率由2017年金融危机前的5%下跌至目前的1.75%,英国的利率同样由2008年的高位5%下跌至目前的0.5%,日本和欧洲为负利率。不断下行的利率也拉低了与其相关性极高的资产类别 —国债,美国十年国债的收益率目前为1.8%,英国国债的收益率仅为0.6%,这也间接导致了投资者为了更高的风险收益,将资金流由债市逐渐向股市流入。如图5所示,非银投资者的权益资产类别占比总体资产(包括权益、债券、现金)逐渐由2009年最低位30%上涨至2019年的最高比例约为50%。

2)2019年,美国总统特朗普推出的部分减免企业税务政策推高了企业的净利润收入,同期美股公司的盈利水平本身也在不断提升,并且无较大回撤,剔除2019年中美贸易战带来的市场短暂营收影响。

图5 权益资产投资比例自2008年以来持续上涨

资料来源:摩根大通

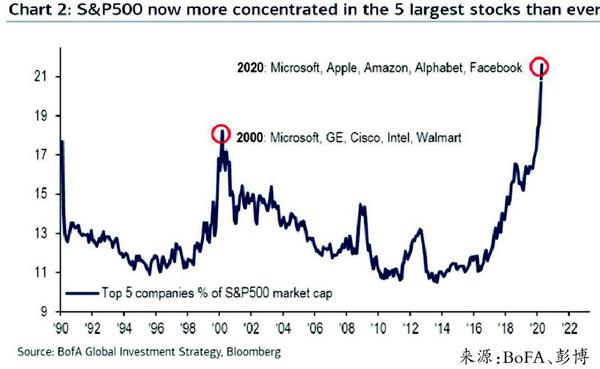

标普500指数其中的苹果、微软、亚马逊、谷歌、脸书这5只股票被美股投资者简称为“FAANG”。在此轮疫情的深V行情中,它们合计市值占比标普500(S&P500) 的总市值上升至22%,这个指标是自2000年科技股泡沫危机以来前五大企业合计市值最高的水平。与中国房地产市场在上涨趋势中备受质疑相同,FAANG的质疑声同样存在,主流的回击观点为:无论是营业收入同比增长率还是净利润同比增长率都远超标普500指数的平均值,导致这5家公司的估值水平并没有大幅超过2000年的估值。

图6“FAANG”市值占比标普500的集中度为历史最高位

来源:BoFA、彭博

中房美股11年的牛市还能持续吗?

美股和中房维持了11年的牛市有着相同驱动因素:利率不断下行、货币超发。美国的利率下跌至1.75%,且美联储在应对疫情方面,直接购买国债、企业债和ETFs来支撑本国经济,其中企业债的购买规模最高可达到7500亿美金,这种扩大资产负债表的规模和形式是历史上从未出现的。同样,在1998-2017年,中国M2从10万亿元增至169万亿元,上涨了16倍,而同期名义GDP仅上涨了9倍,如上文提到的M2大规模上涨与中国房地产市场的景气程度有着直接的传导效应。

利率下行和货币超发的直接影响就是负债率(杠杆率)的大幅提升。自1963年5月以来,英国国债/国内生产总值(Debt-to-GDP)第一次超过100%,反映出英国国内经济下行和为抵御冠状病毒而导致的国内债务规模的大幅度上涨。在G7的发达国家中,除加拿大和德国这一比例维持在10%以下外,其余国家不是已经超过就是预计超过100%的水平线(见图7)。中国居民在房地产市场的杠杆率已超过新兴市场国家达到48.4%,为近10年最高位。同时,住房抵押单款发放额/住房成交金额在2017年上升至48.7%,已然超过发达国家为代表的英国。若新冠疫情持续对国内经济造成负面影响,房屋贷款违约率将会受到一定的负面冲击。

若支撑房地产市场的地方政府不再重度依賴土地财政,将房地产税的推出替代土地出让收入,成为地方政府重要的财政收入,届时房地产市场或会受到考验。同样,若是支撑美股市场的FAANG或其他高市值企业在疫情的影响下,财报季出现营收和净利润的下滑,市场目前的乐观预期将会迅速反转,届时美股市场或会发生负面的裙带效应。事实上,标普500一致前瞻每股盈利(consensus 12m fwd EPS)已经出现大幅下滑,由2020年2月的175下降至149,跌幅约为15%。

在2000-2003年,美联储连续13次降息,政策利率和房贷利率降至20世纪50年代以来的低位水平,2001-2004年M2与实际GDP年均增速差达4.5个百分点,货币超发,孕育了房地产市场的泡沫。在金融政策方面,美国政府通过《美国梦首付款法》、《零首付法》降低首付比例,要求加大对中低收入家庭的贷款支持力度,2001-2006年不低于50%,刺激银行、抵押贷款公司大量发放次贷,2005年抵押贷款余额突破10万亿美元,较1999年翻倍。

归根结底,房地产或股票市场泡沫是一种货币现象,而宽货币政策就是泡沫发展的温床。

图7 美国债务/国内生产总值达到10年的新高106.9%

来源:美国统计局

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年18期)2019-11-25

当代水产(2019年8期)2019-10-12

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

证券市场红周刊(2018年41期)2018-05-14

小学生学习指导(低年级)(2018年4期)2018-03-12

数学理论与应用(2016年1期)2016-02-28

法人(2014年1期)2014-02-27