货币政策不确定性对企业研发投资平滑行为的影响研究

2020-08-06 14:13谢乔昕

技术与创新管理 2020年4期

摘 要:研发投资平滑是企业为规避调整成本,动用流动性资源储备为研发投资提供补充性资金支持,实现研发投资跨期平稳的策略性行为。在不确定性凸显背景下,探索货币政策不确定性对企业研发投资平滑行为的影响具有重要的理论意义和实践价值。利用2010—2017年沪深两市A股上市公司数据,探讨了货币政策不确定性对研发投资平滑行为的影响以及企业异质性条件下这种影响效应的差异。研究发现:货币政策不确定性对研发投资平滑行为具有显著负向影响;进一步研究发现,与国有企业与大规模企业相比,货币政策不确定性与研发投资平滑行为负相关关系在非国有企业与小规模企业中表现得更为明显。文章为宏观经济政策与微观企业行为互动研究提供了新视角,丰富了研发投资平滑影响因素研究。

关键词:货币政策;不确定性;调整成本;研发投资平滑;异质性

中图分类号:F 275

文献标识码:A 文章编号:1672-7312(2020)04-0401-06

Abstract:Innovation investment smoothing is a strategic behavior,which uses liquidity resource reserves to provide supplementary funding support for innovation investment so as to avoid adjustment costs and achieve smoothing path of multi-periods innovation investment.Facing heightened environment uncertainty,it is of great significance to explore the relationship between monetary policy uncertainty and firms innovation investment smoothing.Using the data of A-share listed companies in Shanghai and Shenzhen from 2010—2017,this paper analyzes the impact of monetary policy uncertainty on the innovation investment smoothing behavior and different influence under the condition of firms heterogeneity.The results show that Heightened monetary policy uncertainty has a significant negative impact on the innovation investment smoothing behavior.Furthermore,compared with state-owned enterprises and large-scale enterprises,the negative correlation between the monetary policy uncertainty and innovation investment smoothing behavior is stronger in non-state-owned enterprises and small-scale enterprises.The article provides a new perspective for the literature of the interaction between macroeconomic policies and micro-firm behaviors,and enriches the mechanism of innovation investment smoothing behavior.

Key words:monetary policy;uncertainty;adjustment cost;innovation investment smoothing;heterogeneity

0 引言

當前,经济不确定性成为理论界与实务届关注的焦点问题。一方面,英国脱欧、中美贸易摩擦、新型冠状病毒疫情等黑天鹅事件频发,对经济运行形成较大冲击;另一方面,中国改革已步入攻坚期和深水区,何时改、如何改尚存较大变数。面对上升的经济不确定性,基于相机抉择的宏观经济政策也面临高度不确定性。同时,中国仍处经济转轨期,政府对经济资源依然保有较强的支配权和裁量权,进一步放大了经济政策不确定性对微观主体的影响力。因此,对中国经济政策不确定性问题研究具有更为重要的理论和现实意义。

货币政策是宏观经济调控的主要手段之一,在维持经济稳定发展中扮演重要角色。中国的货币政策需兼顾多个政策目标,包括维持币值稳定、平抑经济波动等。近年来随着宏观经济运行的复杂多变,以及货币政策调控方式的转型创新,货币政策调控频度明显增加,货币政策不确定性问题日益彰显。货币政策不确定性的上升增加了企业预判政策调控方向的难度,进而影响企业财务决策行为(Julio和Yook,2012)[1]。已有研究证实货币政策与企业投资间存在显著关联,并从商业信用(黄兴孪、邓路和曲悠,2016)[2]、劳动力成本(谢乔昕,2018)[3]、企业家信心(耿中元和朱植散,2018)[4]、投资者情绪(高庆浩等,2019)[5]等方面挖掘货币政策影响企业投资的具体路径。这些研究大多在静态视角下,探讨货币政策紧缩或宽松对企业投资活动的影响,相对忽视了货币政策调控引致的不确定性对企业投资活动的影响。此外,少数研究如刘胜强和常武斌(2016)、谢乔昕(2017)、张林、丁鑫和王佳(2018)等人尝试对货币政策与研发投资关联关系进行探索[6-8],但这些研究主要致力于回答货币政策紧缩或宽松如何影响当期研发投资,并未涉及企业研发投资动态特征。区别于实物投资,研发投资具有更强的投资惯性和技术路径依赖特征,研发投资的跨期动态特征对企业研发创新活动的有效性具有重要影响。因此,文中探讨货币政策不确定性对企业跨期研发投资平滑行为的影响,旨在回答以下问题:货币政策不确定性是否会弱化企业研发投资平滑行为?这种弱化作用在企业异质性条件下又会呈现怎样的差异特征?

文中的边际贡献体现在:第一,与多数研究聚焦于货币政策宽松或紧缩的微观效应不同,文中从货币政策不确定性视角揭示了宏观货币政策影响微观企业行为的可能传导路径。第二,从研发投资平滑视角拓展了宏观政策与企业创新关联关系的研究。既有研究从环境政策、货币政策、产业政策等维度检验了宏观政策对企业静态创新的影响,文中突破静态研究桎梏,尝试从动态视角出发对货币政策不确定性与企业研发投资平滑行为的关联性展开研究。

1 文献述评及理论假设

1.1 研发投资平滑的驱动机制

Brown和Petersen(2011)提出,调整成本高昂是驱动企业平滑研发投资的主要驱动力[9]。与实物投资不同,薪酬开支在研发投资中占据着可观的比重。大量研发支出被用以支付高度专业化的科研人员和技术工人的薪酬。一旦研发活动的资金供给发生中断,企业就会面临研发团队人员流失风险。一方面,研发人员流失使企业在未来财务状况恢复后,需要在劳动力市场上重新招募组织研发团队继续开展研发活动。研发人员的高度专业性决定了该类劳动力市场存在较低的供给弹性,企业的招募活动需要付出大量的精力和费用。另一方面,研发投资形成的产出多以知识形式依附在研发人员的人力资本中,人员流失伴随着知识脱离企业,导致企业前期投资难以回收。同时,原有研发人员往往掌握企业研发活动的保密信息,研发人员的流动可能会导致这些信息被其他企业获知,最终损害企业在研项目价值和市场竞争力(吴淑娥等,2016)[10]。

由于研发投资调整成本高昂,如何规避研发投资中断成为企业研发投资决策需要面临的重要问题。然而,外部融资约束的存在以及内部现金流的高度波动,令维持研发投资持续平稳面临较大挑战。当企业受到资金约束时,为规避研发投资调整成本的发生,可能会动用存量的流动资金储备为研发投资提供补充性支持,等到资金支持较充裕时,对流动资金储备进行适当补充,即研发投资平滑行为(鞠晓生,2013)[11]。

1.2 货币政策不确定性与研发投资平滑

政策的稳定预期对企业投资决策具有重要影响,不确定会使企业投资决策趋于谨慎(Bernanke,1983)[12]。货币政策作为政府调控宏观经济运行的重要手段,货币政策变动通过资金成本、资产价格等多渠道影响企业的投资机会和融资约束,最终导致企业投资决策的调整(于泽、陆怡舟和王闻达,2015)[13]。具体而言,货币政策不确定性通过以下方式影响企业研发投资平滑决策。

首先,货币政策不确定性增加了企业资金中断风险预期,强化企业研发投资平滑行为动机。已有研究表明,不确定的货币政策调控令金融机构难以形成稳定政策走向预期,增加了金融机构信贷期限管理和资本管理难度。为规避风险,金融机构会减少信贷供给,缩短信贷期限(Talavera等,2012;张琳、廉永辉和辛兵海,2015)[14-15]。对于长周期的研发创新活动而言,货币政策不确定性导致银行缩短信贷期限,使企業难以在研发周期内获取外部资金的稳定支持,从而更加依赖于利用流动性储备为研发投资提供补充性资金支持的行为。此外,Kulatilaka和Perotti(1998)、Weeds(2002)等人强调增长期权在研发投资中的重要性,即研发投资越早开展,技术创新成果带给研发企业的回报越丰厚[16-17]。这也在一定程度上强化了不确定的货币政策环境下,企业开展研发投资平滑的行为动机。

其次,货币政策不确定性增加了企业把握研发投资机会的难度,降低企业研发创新意愿,进而弱化研发投资平滑行为动机。资金成本是货币政策影响企业投资的重要渠道(徐光伟和孙铮,2015;苏治、刘程程和位雪丽,2019)[18-19]。货币政策宽松或紧缩通过影响企业资金成本,进而改变基于资金成本计算的投资项目净现值,最终影响企业对投资机会的判断。通常而言,资金成本变动对投资净现值的影响与项目投资周期呈正相关,即长周期投资项目的净现值对资本成本变动更为敏感。频繁调整的货币政策使企业难以根据投资净现值对投资机会予以判断,这种影响在周期长、不确定性高的创新活动中会体现得更为明显,从而降低企业研发创新意愿,抑制研发投资平滑行为的开展。

最后,货币政策不确定性通过影响管理者情绪,作用于企业研发投资平滑行为。经济主体情绪在货币政策传导过程中扮演重要角色(高庆浩等,2019)。行为金融理论认为,不确定性容易塑造管理层悲观预期,担心企业未来陷入资金困境。这种情绪效应会令管理层决策趋于保守,减少投资特别是高风险特征的研发投资(Gulen和Ion,2016)[20]。同时,避险情绪上升会强化企业流动性资产持有的预防性动机(余靖雯、郭凯明和龚六堂,2019)[21],弱化企业动用存量流动性资产为研发投资提供补充性支持的行为意愿。

据此,提出假设H1

H1:货币政策不确定性提升会弱化企业研发投资平滑行为。

2 研究设计

2.1 样本选择和数据来源

文中以2010—2017年间沪深两市上市公司为初始研究样本,参照已有文献做法,剔除金融业公司、ST公司、控制权发生变更和主要变量数据缺失的公司,最终得到企业层面样本8041个。其中,企业层面数据来源于CSMAR数据库和Wind数据库,货币政策不确定性数据来源于中国人民银行网站。为降低极端值对估计结果的影响,对所有连续型变量均进行1%的缩尾处理。

2.2 变量定义

2.2.1 研发投资平滑

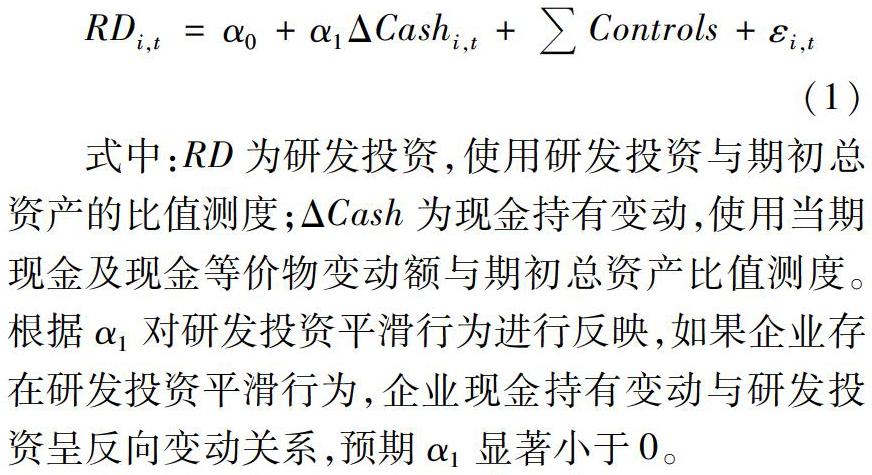

参照Brown和Petersen(2009)、杨兴全和曾义(2014)[22]等人的研究,采用式(1)对企业研发投资平滑进行反映。

式中:RD为研发投资,使用研发投资与期初总资产的比值测度;ΔCash为现金持有变动,使用当期现金及现金等价物变动额与期初总资产比值测度。根据α1对研发投资平滑行为进行反映,如果企业存在研发投资平滑行为,企业现金持有变动与研发投资呈反向变动关系,预期α1显著小于0。

2.2.2 货币政策不确定性(MPU)

借鉴孙健等(2017)[23]、杨鸣京、程小可和钟凯等(2017)[24]、等人的研究思路,采用上海银行间同业拆借利率的年度离差率度量货币政策不确定性。使用该指标的依据在于:一是,与银行挂牌利率受利率市场化进程影响不同,银行间拆借利率能够在样本期内较为充分地反映货币市场供求状况。二是,已有研究证实了银行间同业拆借利率在货币政策传递中扮演重要的中介作用(钱雪松、杜立和马文涛,2015)[25]。在利率标的选择上,分别使用7日期拆借利率(MPU1)和1年期拆借利率(MPU2)构造货币政策不确定性测度指标。

2.2.3 控制变量

结合已有研究,在模型中引入债务杠杆(Lev)、盈利能力(Roa)、企业年龄(Age)、成长性(Grow)、企业规模(Size)等控制对企业创新具有重要影响的其他因素,分别采用资产负债率、总资产收益率、样本年份距企业注册年份数减去1、营业收入增长率与总资产的自然对数进行衡量,为避免逆向因果问题,对控制变量均取滞后一期值。

2.3 检验模型

在模型(1)基础上,文中引入货币政策不确定性构建模型(2)对假设H1进行检验

根据假设H1,预期β2显著为正,即货币政策不确定性会弱化企业研发投资平滑行为。

3 实证结果及分析

3.1 描述性统计

表1列示了主要变量的描述性统计结果。由表1可知,RD均值为2.437 0,最大值为12.94,最小值为0,离散系数为2.872 7,反映出样本企业间研发投入存在较大差异。货币政策不确定性方面,MPU1均值0.226 1明显大于MPU2,反映出7日期拆借利率较1年期拆借利率具有更大的波动率和灵敏性。ΔCash最大值为1.287 1,最小值为-0.250 9,离散系数0.230 9,表明样本企业间现金调整行为具有较强的个体特征。

3.2 基准回归

表2列示了全样本估计结果,其中列(1)为未考虑货币政策不确定性的模型估计结果,列(2)和列(3)分别引入货币政策不确定性(MPU1和MPU2)后的模型估计结果。ΔCash在列(1)-(3)中均显著为负,说明现金持有变动ΔCash对企业研发投资产生显著地负向影响,企业存在利用现金持有为研发投资提供补充性资金支持的研发投资平滑行为。货币政策不确定性与现金持有变动的交叉项MPU1×ΔCash和MPU2×ΔCash估计系数均显著为正,与ΔCash估计系数相反,说明货币政策不确定性弱化了企业研发投资平滑行为,验证了假设H1。如理论分析所述,货币政策不确定性强化了企业避险需求,增加了企业对研发投资机遇把握难度,从而对研发投资平滑行为形成抑制。

3.3 进一步分析

考虑到中國转轨经济特征,国有企业与非国有企业面临的投融资环境存在较大差异。融资方面,大量研究表明,国有企业凭借政府隐性担保和政策性负担的负担,在融资方面具有明显优势地位,金融部门在信贷配置方面对国有企业存在倾斜[26]。在市场竞争方面,国有企业拥有较为优越的垄断性资源优势,其对研发创新的依赖度低于非国有企业。根据样本企业最终控制人性质,区分为国有企业与非国有企业2组,分别利用模型(2)进行估计,估计结果见表3。

从表3结果显示,MPU1和ΔCash在非国有企业中的估计系数均大于国有企业。其经济含义是,与国有企业相比,货币政策不确定性对非国有企业研发投资平滑行为的抑制效应相对较大。可能的原因在于,一方面,国有企业在融资方面享有优势,不确定的货币政策对国有企业未来资金供给不足的威胁小于非国有企业,从而削弱了流动性储备对跨期研发投资的补充性支持。另一方面,国有企业竞争优势的获取对研发创新的依赖度相对较低,对研发投资波动引致的调整成本具有较低的敏感性,削弱了货币政策对国有企业研发投资平滑行为的抑制效应。

企业规模与货币政策调控效应高度相关(战明华和应诚炜,2015)。在不确定的货币政策条件下,大规模企业融资渠道相对多样,抵押能力强,资金供给风险相对较小,从而能够在一定程度上抵御货币政策不确定性对研发投资平滑的抑制效应。相反,小规模企业融资更容易受到限制,抵押能力薄弱。当货币政策不确定性上升,小规模企业容易面临较大生存威胁,从而强化其避险情绪,减少研发投资活动,导致研发投资平滑行为的弱化。基于此,依据企业资产均值排序将样本企业区分为大规模企业与小规模企业,分别利用模型(2)进行估计,估计结果列示于表4。可以看出,无论是MPU1×ΔCash还是MPU2×ΔCash,小规模企业的估计系数均大于大规模企业,说明货币政策不确定性对小规模企业研发投资平滑行为的抑制效应要强于大规模企业。

4 结论与政策启示

宏观经济政策与微观企业行为互动已成为管理学研究的重要脉络。文中利用2010—2017年沪深两市A股上市公司为样本,考察了货币政策不确定性与企业研发投资平滑的关系。研究结果显示:总体而言,货币政策不确定性的上升对企业研发投资平滑具有显著地抑制效应,进一步研究发现,货币政策不确定与研发投资平滑间的负向关系在非国有企业和小规模企业中表现得更为明显。文中的研究既丰富了货币政策微观效应的研究文献,也为宏观层面研发投资平滑影响因素的搜寻提供有益借鉴。

文中研究的启示意义在于:第一,加强货币政策调控透明度,降低货币政策不确定性的负面影响。面对国内外经济不确定性的上升,货币政策不确定性的强化难以避免。此时,央行应加强与公众关于政策信息的必要沟通,引导公众对货币政策调控方式和调控思路的前瞻性预期。第二,对于企业而言,应重视调整成本对研发活动有效性的影响,强化研发投资动态管理。在日常运营中,企业应合理构建流动性储备池,避免资金中断对研发活动平滑路径的破坏,有效提升研发投资的持续性。

参考文献:

[1] Julio B,Yook Y.Political uncertainty and corporate investment cycles[J].The Journal of Finance,2012,67(01):45-83.

[2]黄兴孪,邓 路,曲 悠.货币政策、商业信用与公司投资行为[J].会计研究,2016(02):58-65.

[3]谢乔昕.货币政策调控、劳动力成本黏性与企业创新投资[J].科技管理研究,2018,38(19):47-53.

[4]耿中元,朱植散.货币政策、企业家信心与上市公司投资效率[J].经济理论与经济管理,2018(12):33-46.

[5]高庆浩.货币政策对企业R&D投资的影响研究——投资者情绪的中介效应与敏感性分析[J].预测,2019,38(06):52-58.

[6]刘胜强,常武斌.货币政策、会计稳健性与企业R&D投资——基于沪深A股上市公司的经验证据[J].华东经济管理,2016,30(07):119-124.

[7]谢乔昕.货币政策冲击对企业R&D投入的影响研究[J].科学学研究,2017,35(01):93-100.

[8]张 林,丁 鑫,王 佳.货币政策、商业信用与研发投入——基于产权性质差异的实证研究[J].商业研究,2018(04):24-32.

[9] Brown J R,Petersen B C.Cashholdings and R&D smoothing[J].Journal of Corporate Finance,2011,17(03):694-709.

[10]吴淑娥.融资来源、现金持有与研发平滑—来自我国生物医药制造业的经验证据[J].经济学,2016,15(02):745-766.

[11]鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,36(04):138-159.

[12] Bernanke B S.Irreversibility,uncertainty,and cyclical investment[J].The Quarterly Journal of Economics,1983,98(01):85-106.

[13]于 泽,陆怡舟,王闻达.货币政策执行模式、金融错配与我国企业投资约束[J].管理世界,2015(09):52-64

[14] Talavera O,Tsapin A,Zholud O.Macroeconomic uncertainty and bank lending:the case of ukraine[J].Economic Systems,2012,36(02):279-293.

[15]张 琳,廉永辉,辛兵海.宏观经济不确定性、银行异质性和信贷供给[J].当代经济科学,2015,37(04):60-71.

[16] Kulatilaka N,Perotti E C.Strategic growth options[J].Management Science,1998,44(08):1021-1031.

[17] Weeds H.Strategic delay in a real options model of R&D competition[J].Review of Economic Studies,2002,69(03):729-747.

[18]徐光伟,孙 铮.货币政策信号、实际干预与企业投资行为[J].财经研究,2015,41(07):54-67

[19]苏 治,刘程程,位雪丽.经济不确定性是否会弱化中国货币政策有效性[J].世界经济,2019,42(10):49-72.

[20] Gulen H,Ion M.Policy uncertainty and corporate investment[J].The Review of Financial Studies,2016,29(03):523-564.

[21] 余靖雯,郭凯明,龚六堂.宏观政策不确定性与企业现金持有[J].经济学(季刊),2019,18(03):987-1010.

[22]杨兴全,曾 义.现金持有能够平滑企业的研发投入吗?——基于融资约束与金融发展视角的實证研究[J].科研管理,2014(07):107-115.

[23]孙 健.货币政策不确定性对会计信息质量的影响研究[J].经济理论与经济管理,2017(08):34-45.

[24]杨鸣京,程小可,钟 凯.股权质押对企业创新的影响研究——基于货币政策不确定性调节效应的分析[J].财经研究,2019,45(02):139-152.

[25]钱雪松,杜 立,马文涛.中国货币政策利率传导有效性研究——中介效应和体制内外差异[J].管理世界,2015(11):11-28.

[26]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

(责任编辑:严 焱)

猜你喜欢

经济研究导刊(2022年11期)2022-05-17

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

安徽农业科学(2022年6期)2022-04-11

神州·中旬刊(2017年5期)2017-07-28

南风窗(2017年9期)2017-05-04

科技视界(2016年20期)2016-09-29

湖南大学学报·自然科学版(2014年3期)2014-12-30