住房反向抵押养老保险参与意愿的实证分析

2020-08-04 04:36胡思宇

海南金融 2020年6期

胡思宇

摘 要:随着家庭结构的改变与传统家庭观念的逐步转变,家庭决策主导权一定程度上发生了变化,老年人的家庭决策权有所降低,而子代的意见往往发挥着更为重要的影响。本文以代际关系为切入点,调查与分析高校在校生对父母参与住房反向抵押养老保险的态度及其影响因素。研究结果表明,专业、家乡地区、家庭住房面积、商业养老保险参与度、父母意愿和了解程度对高校在校生支持父母参与住房反向抵押养老保险具有显著影响。最后本文建议加强代际沟通,转变传统思想,强化政府监督管理职能,加大宣传和信息普及力度,推动住房反向抵押养老保险发展进程,丰富养老保障体系。

关键词:代际关系;住房反向抵押养老保险;投保意愿

DOI:10.3969/j.issn.1003-9031.2020.06.008

中图分类号:F840.67 文献标识码:A 文章编号:1003-9031(2020)06-0045-10

一、引言及文献综述

根据国家统计局发布的数据,截至2018年末,中国60岁及以上人口近2.5亿人,占总人口的17.9%,比2017年末增长0.6个百分点,全社会用于老年人养老、照护、医疗等方面的支出将持续增加,现有社会养老保险制度难以应对日益严峻的养老保障。考虑到我国房屋自有率高、空巢老人多的现状,我国从2014年开始试点住房反向抵押养老保险,参与该保险的老人将房产抵押给保险机构,每月领取一笔养老金,并享有该房产的居住权直至身故。经过几年的试点和推广,住房反向抵押养老保险市场上仅 “幸福房来宝”和 “安居乐”两款产品在售,发展较为缓慢,截至2019年4月“幸福房来宝”承保仅194单(133户)①。住房反向抵押养老保险作为一种创新型的养老选择,是我国多层次养老保障体系的重要补充,了解影响其发展的因素,对于推动养老模式多样化、优化社会资产配置具有一定的现实意义。

国内学者对住房反向抵押养老保险的研究主要聚集于国际经验借鉴、可行性、参与意愿和风险控制等角度。从国际经验借鉴和可行性角度,陈友华等(2016)认为在中国推广以房养老可能背离其改善老年人生活水平的初衷,并加剧代际矛盾,这种模式不能成为主流。袁莉等(2017)介绍了新加坡政府创办的CPF制度,强调政府发挥作用是制度实施的关键。从参与意愿及影响因素角度,张浩等(2014)研究发现子女埋怨风险和信用风险是住房反向抵押养老保险难以推广的重要原因。蔡俊亚等(2016)发现传统继承观念、收入足够养老和不愿轻易出售房产是不参与以房养老的主要原因。张秀等(2020)研究发现了解程度、无子女或只有女儿、文化程度、家中同堂代数、是否独立拥有房产、是否愿意与父母或子女同住、年龄、家中小孩个数、退休收入、月收入范围对以房养老意愿有显著影响。从风险控制与保险市场角度,方永恒等(2018)量化业务面临的风险,构建了可拓评价模型,为金融机构开展相关业务的风险综合评价提供了新方法。董沛武等(2019)从政府、机构与老年人三个视角构建了住房反向抵押养老保险市场主体博弈模型,分析了供需双方的动态策略选择。

此外,代际关系对家庭决策的影响研究主要从现代化与代际之间决策权利变化的角度展开。Nelson Chow等(2011)发现老年人的家庭地位随着现代化的发展下降,现代化程度更高的地区老年人的地位更低。张新辉等(2019)认为老年人对于家庭经济决策的权利并非随现代化程度不断削减,老人自身的物质资源会影响老人的家庭经济权利。吕守军等(2019)发现子女的经济支持会提高农村老人土地转出的意愿,而生活照料显著降低老人的意愿。

现有文献中对住房反向抵押养老保险参保意愿和影响因素的研究,主要以中老年人为研究对象,发现老人对住房反向抵押养老保险的参与意愿考虑到子女态度的因素,但子女对父母参与住房反向抵押养老保险的态度及其影响因素的相关研究有所缺失。受中国传统观念的影响,子女對父母养老方式的态度在很大程度上影响着父母的决策。考虑到高校在校生数量众多,是年轻人中比较有代表性的群体,且其父母即将成为住房反向抵押养老保险的潜在客户群体,本文以高校在校生群体为研究对象,尝试以代际关系为切入点,研究其对父母参与住房反向抵押养老保险的态度及影响因素,并在此基础上提出相关政策建议。

二、代际关系视角下开展住房反向抵押养老保险的理论分析

(一)生命周期理论

20世纪60年代初,布伦伯格等人提出生命周期理论,把人生分为三个阶段,在每一个阶段收入和消费会呈现出一定的不平衡,但理性的人期望实现整个生命周期的收入和消费的最有效配置。生命周期理论是住房反向抵押养老保险最基本的理论依据,它鼓励老年人将壮年时期积累的重要财富——住房予以变现,作为老年时可支配的资源,以改善退休后收入不足或长寿带来的经济压力。

(二)家庭代际财富传递理论

考德威尔于20世纪60年代提出的家庭代际财富传递理论,主要研究家庭财富亲子之间的流动模式以及这种流动模式对家庭资源配置和人际关系的影响。该理论认为父母向子女传递遗产时的动机主要分为利他遗产动机、策略性遗产动机和偶然遗产动机。住房反向抵押养老保险主张老年人将自己的住房价值转化为现金流,而非将其作为遗产交由子女继承,切断了父母与子女之间代际财富的传递,这种方式挑战了遗产继承的传统思想观念,对家庭关系造成一定的影响,这也是该养老方式在我国推行效果不佳的重要原因之一。

(三)代际反馈与代际交换理论

费孝通于20世纪80年代提出代际反馈理论,他认为与西方国家的“接力模式”不同,中国亲子间是一种“反馈模式”,他提出“嗣续的实质是保证老年的赡养”,老人年轻时为子女提供支持以期盼在年迈时能得到子女的照料。郭于华在此基础上提出代际交换理论,认为亲子之间不是简单的“抚养-赡养”模式,而是同时存在着经济资源和情感的交换关系。在代际交换理论下,亲代不再以房产资源作为换取子代赡养的保障,而在家庭集体决策的基础上有了更加多元化的养老选择。

三、高校在校生对父母参与住房反向抵押养老保险意愿的实证分析

(一)数据来源和变量选择

本文所用数据来自于2019年11—12月的问卷调查,调查主题为高校在校生对于父母参与住房反向抵押养老保险的看法,主要内容涉及被调查者的个人基本情况、家庭结构、收入情况、父母养老安排和了解程度等方面,问卷通过问卷星平台随机邀请目标群体填写。共发放和回收问卷1233份,其中有效问卷1109份,占回收问卷的89.94%。

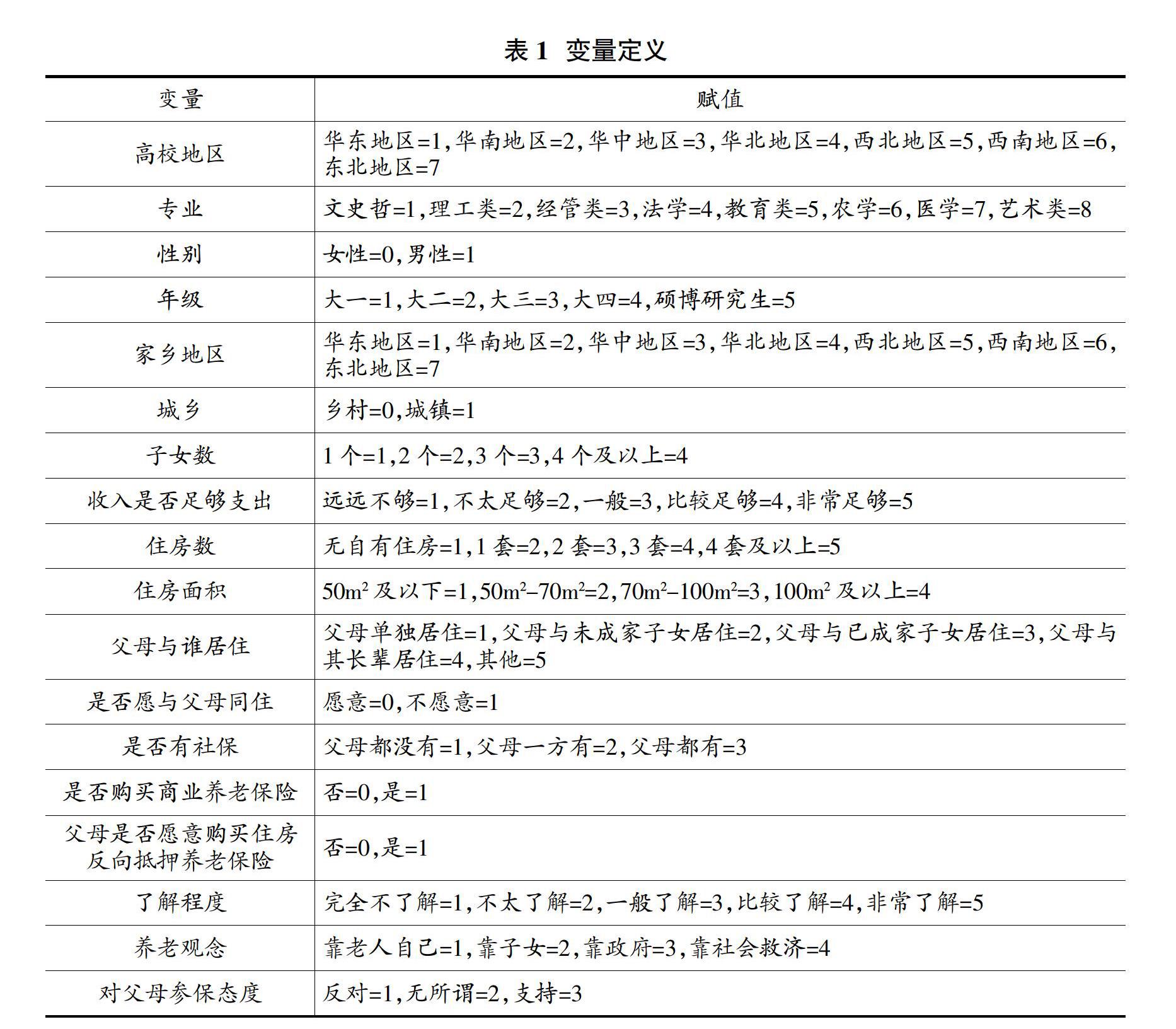

本文以高校在校生是否支持父母参与住房反向抵押养老保险作为因变量,从个人基本情况、家庭收入情况及父母养老安排、个人了解程度和态度3个方面选择自变量,具体变量及赋值见表1。首先通过描述性统计分析,了解目前高校在校生对于父母参保的态度的基本情况;其次通过交叉列联表反映不同因素影响下的选择差异;最后剔除选择“无所谓”的样本①,重点对高校在校生“支持”和“反对”两种不同态度的主要影响因素进行二元logistic回归分析。

(二)描述性统计和交叉分析

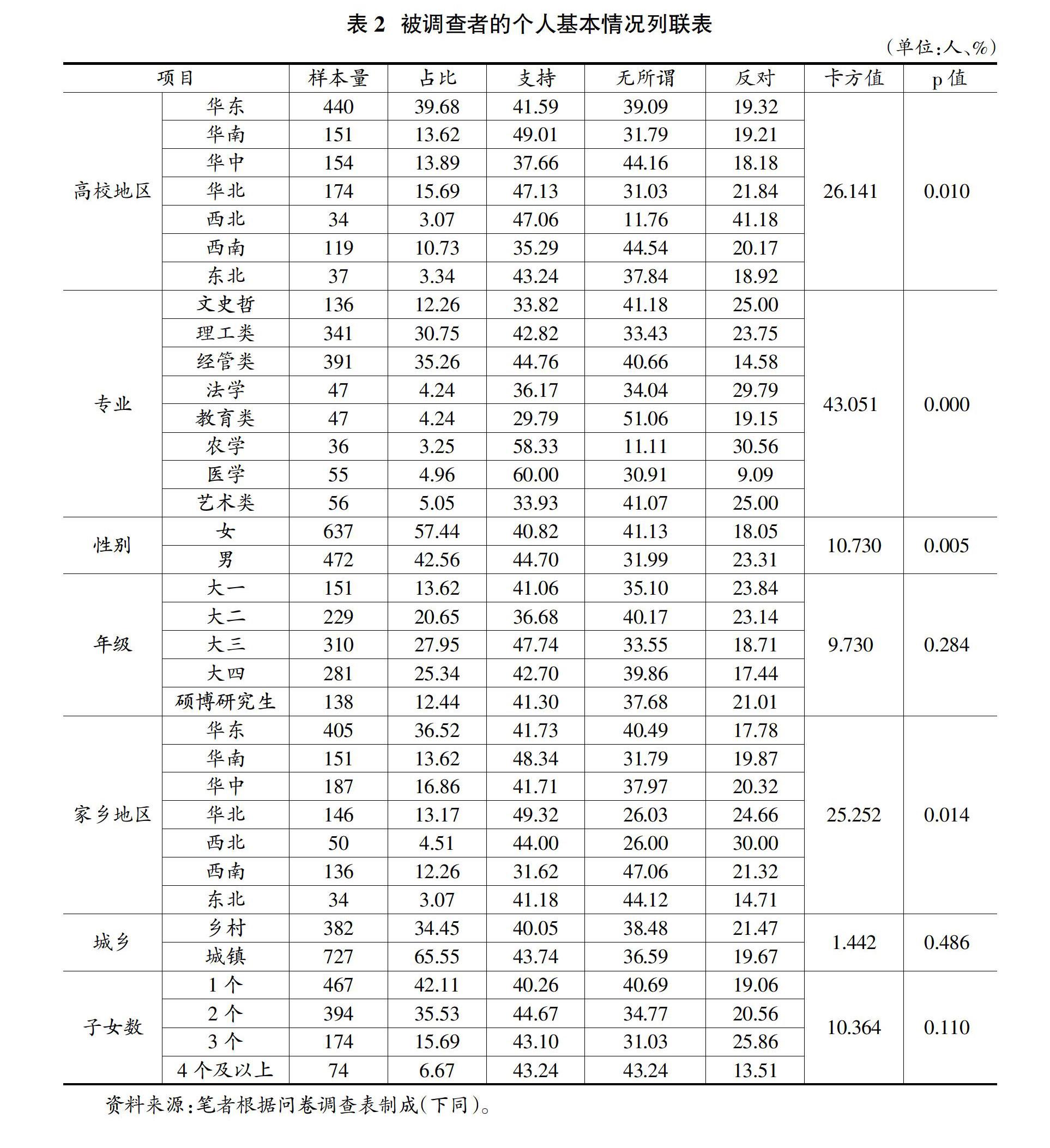

调研结果显示,支持父母“以房养老”的在校生有471人,无所谓态度413人,反对态度225人,分别占样本总量的42.47%、37.24%、20.29%。从数据可以看出,高校在校生对于父母参与住房反向抵押养老保险的总体态度是理解和支持的,选择无所谓的高校生一部分是由于对该模式了解不多,还有一部分表示完全尊重父母意见。

由表2可知,个人基本情况中性别、高校省份、专业、家乡省份对高校生态度有显著影响,而年级、城乡、子女数量没有显著影响。在支持与反对的样本中,男性比例均高于女性。男性更倾向于支持父母参保的主要原因是以房养老可缓解其赡养父母的经济压力,而反对父母参保的主要原因往往出于其责任意识或不愿放弃房产继承权。从高校地区和家乡地区来看,华东、华北、华南等相对发达地区对这种养老方式接受程度较高,西北、西南地区持反对态度的比重较大。被调查对象当中,专业为理工类、经管类、农学和医学的学生对父母参保的支持率较高。

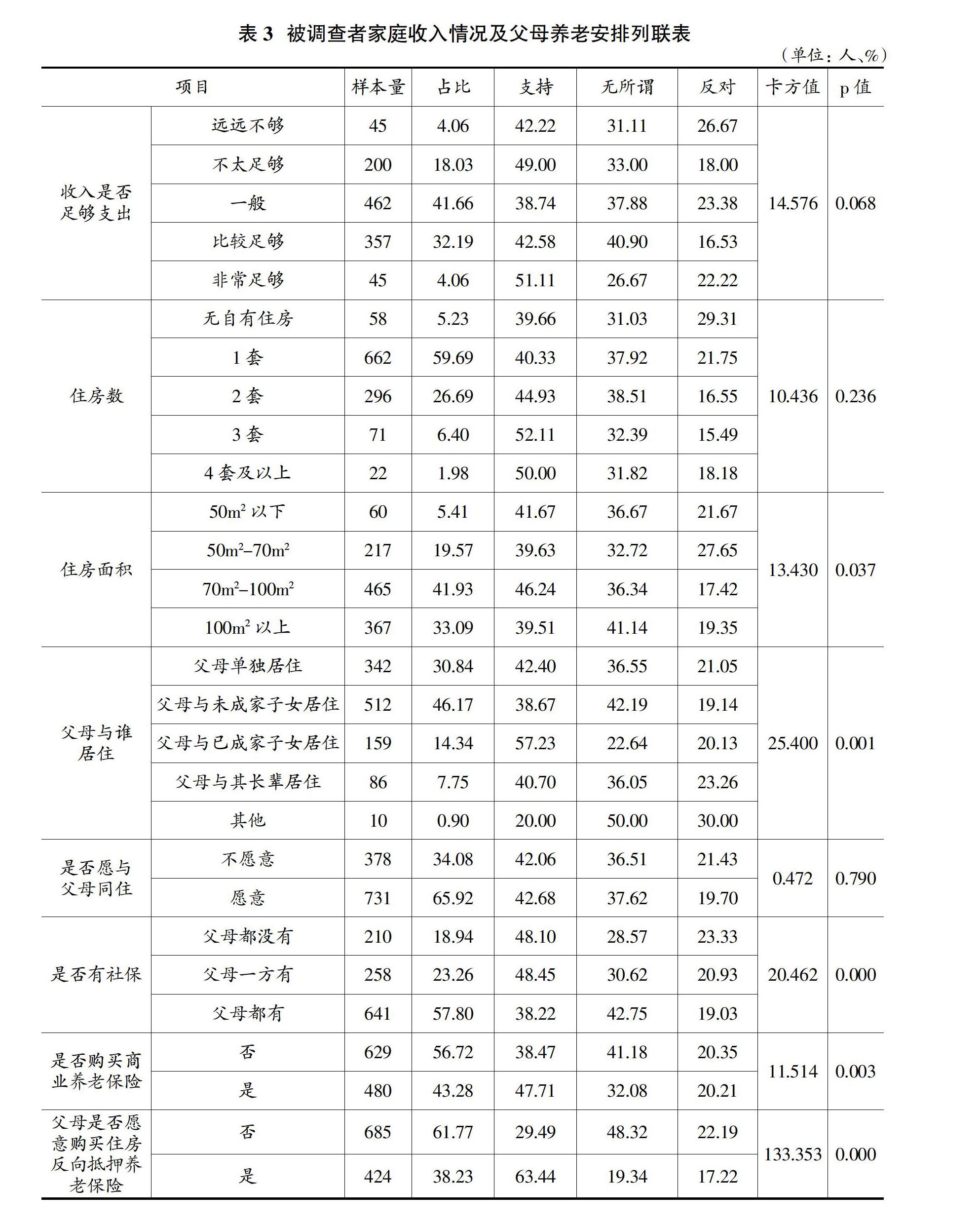

由表3可知,家庭收入情况和父母养老安排中,住房面积、父母居住方式、是否参与社保、是否购买商业保险、父母参与住房反向抵押养老保险意愿对高校生的态度有显著影响,收入是否足够支出、住房数、未来是否愿与父母共同居住对高校生的态度没有显著影响。而从住房面积来看,家庭平均住房面积在70-100平方米的在校生对父母参与住房反向抵押养老保险的接受程度最高,达46.14%。父母双方均有社保的家庭占样本总量57.8%,其子女持支持态度的比例明显低于父母至少一方没有社保的情况,说明家庭养老负担是子女考虑的重要原因之一。从父母居住方式来看,父母与已成家子女居住的组别中支持父母参保比例最高。购买了商业养老保险的家庭,子女更倾向于支持父母购买住房反向抵押养老保险。父母有意愿参与住房反向抵押养老保险的家庭,子女支持的比重高达63.44%,可以看出大多数的在校生对父母的意愿非常重视。

由表4可知,随着在校生了解程度的加深,支持父母参保的比重不断加大,表示“非常了解”的被调查者支持父母参保的比例高达83.33%,但“完全不了解”和“不太了解”的人数占样本量将近七成,说明加强宣传对于推行住房反向抵押养老保险非常必要。从高校在校生了解住房反向抵押养老保险的信息渠道来看,超过60%的人表示主要通过互联网了解。养老观念没有显示出对高校生的态度有明显的影响,不过可以看到66.73%的子女认为父母养老主要是子女的责任,一方面说明孝敬父母的美德得以传承,另一方面也说明传统的养老观念在年轻一代中仍然是主流的思想,住房反向养老保险的推广还需要长期的宣传。

(三)二元logistic回归结果

本文选用logistic模型分析高校在校生对父母参保不同态度的影响因素,其形式如下:

本文删除对父母参保态度为“无所谓”的413个样本,以通过交叉分析有统计学意义的因素作为因变量进行二元logistic回归分析,回归结果如表5所示。可以看出专业、家乡地区、住房面积、商业养老保险参与度、父母意愿和了解程度对高校生是否支持父母参保具有显著影响。

所学专业对高校在校生态度的影响主要体现在不同专业的学生对住房反向抵押养老保险的了解程度不同,对父母的养老方式也有不同的理解和思考,从数据可以看出,经管类和医学類的学生相比文史哲类的学生更愿意支持父母参保。对住房反向抵押养老保险的了解程度越高,支持父母参保的比例越高,对于一个比较新的产品,人们往往持怀疑和观望态度,随着了解变多,人们能更全面的了解到这个产品,对产品的接受程度更高。家乡地区也是一个重要的影响因素,相比于华东地区,西南地区的高校生对父母参保的支持率较低,可以看出经济较为发达、保险市场较为成熟的地区,人们受传统观念的影响较小,对住房反向抵押养老保险的接受程度较高。住房面积从一定程度上体现出家庭收入、生活水平和生活习惯,根据分析结果,在校生对父母参保的支持程度随住房面积的增大总体呈倒U型分布,这是因为住房面积在100m2以上的家庭收入水平也相对较高,在父母养老安排上不需要更多的经济支持,而住房面积较小的家庭能从住房反向抵押养老保险中获得的收益较低。父母是否参与商业养老保险对子女态度有反向影响,其原因可能是因为商业养老保险可以为父母养老带来一定的保障,减轻了子女养老的经济压力,降低了对住房反向抵押养老保险的需要。父母自身的参与意愿对子女态度的影响显著,许多受访者都表示自己非常尊重父母的意见,如果父母想要通过“以房养老”提升自身的生活水平,作为子女非常支持他们。

通过对反对父母参保的主要原因进行进一步调查发现,44.04%的人认为房产作为家庭重要财产,要慎重处置,29.36%的人表示“不信任商业保险公司,希望政府更多参与”,25.69%的人认为如果父母要靠抵押房产养老,是子女的失职,而“不愿失去财产继承权”仅排在第五位,由此可以看出,对于高校在校生群体而言,主要是由于传统观念、政府参与不足及社会舆论导致了他们的反对态度,而结合很多老人顾虑子女由于失去房产继承权而埋怨自己来看,父母和子女之间缺乏沟通也是住房反向抵押养老保险推行缓慢的关键因素之一。

通过对支持父母参保的主要原因进一步调查发现,“提升父母的生活质量”、“让父母获得稳定的现金保障”、“减轻子女为父母养老的经济压力”三个原因几乎有差不多的影响,分别占67.58%、65.03%和61.89%,而认为“住房反向抵押养老保险最符合家庭实际情况”的人数仅20.83%,说明构建多元化的养老保障体系十分必要,住房反向抵押养老保险是其中一种不可或缺的补充养老方式。

四、结论与政策建议

(一)结论

专业、家乡地区、住房面积、商业养老保险参与度、父母意愿和了解程度对高校在校生支持父母参与住房反向抵押养老保险的态度具有显著影响,根深蒂固的传统观念、政府责任的缺失和宣传力度不够是影响住房反向抵押养老保险推广的主要阻力。

(二)政策建议

为推动住房反向抵押养老保险的发展,本文提出以下几点政策建议:一是加强代际沟通,潜移默化地转变传统思想,一方面倡导年轻一辈自立自强,不依赖于父母的经济帮助,另一方面让老年人意识到这种方式不仅能够改善晚年的生活质量,同时还能减轻家庭养老负担;二是加强政府对住房反向抵押养老保险的各方参与主体的监督管理,并对对金融机构的额外风险进行担保,这样不仅可以提升金融机构的参与积极性,也可以增加公众的信任度,为政策的顺利实施提供重要保障;三是成立专门的部门或机构,负责宣传推广和信息咨询工作,向参与者普及相关的金融知识,介绍具体的参与流程和操作,同时对参与者进行必要的教育,告知其应履行的义务和注意事项,降低金融机构面临的道德风险。

(责任编辑:夏凡)

参考文献:

[1]陈友华,施旖旎.最后一根救命稻草:以房养老的美国经验与在中国的实践[J].国际经济评论,2016(6):146-157+8.

[2]袁莉,余桔云,王华强.新加坡老年保障体系建设的多元协同治理机制研究[J].财经问题研究,2017(11):139-144.

[3]张浩,李世平.居民以房养老意愿影响因素的实证分析——基于甘肃省兰州市居民的调查数据[J].调研世界,2014(12):20-26.

[4]蔡俊亚,郭丽娜.上海城镇居民“以房养老”意愿及其影响因素[J].中国老年学杂志,2018,38(7):1757-1758.

[5]张秀,余绍绍.以房养老实施的意愿分析和障碍调查——基于武汉市调研数据的实证分析[J].调研世界,2020(1):1-7.

[6]方永恒,叶芬.关于以房养老模式风险评价研究——基于可拓理论对西安市以房养老模式的分析[J].价格理论与实践,2017(9):156-159.

[7]董沛武,喬凯,程璐.住房反向抵押贷款保险市场博弈演化模型研究[J].管理科学学报,2019,22(2):52-62.

[8]CHOW N,BAI X.Modernization and its Impact on Chinese Older Peoples Perception of Their Own Image and Status[J].International Social Work,2011,54(6):800-815.

[9]张新辉,李建新.现代化变迁与老年人家庭地位演变——以代际同住家庭经济决策权为例[J].人口与经济,2019(4):94-106.

[10]吕守军,代政,孙健.社会养老、代际支持与土地流转——基于CHARLS数据的实证分析[J].经济经纬,2019,36(6):25-31.

[11]费孝通.家庭结构变动中的老年赡养问题——再论中国家庭结构的变动[J].北京大学学报(哲学社会科学版),1983(3):7-16.