新金融工具准则主要变动及其影响

2020-08-03 02:05张宇涵

时代金融 2020年15期

张宇涵

摘要:我国于2017年正式发布了参照国际财务报告准则修订的金融工具会计准则,同时确定了各类公司逐渐采用上述新准则的具体时间点,以促进和实现我国企业会计准则与国际会计准则的趋同。新准则从会计分类、金融资产减值计量等三个方面进行修改,对金融资产的分类、计量、减值及企业营业利润计量等方面都产生了重大影响。为了较为全面地把握此次准则变动的相关情况,这篇文章将以相关准则出台背景及主要变化作为着手点,借以解释准则修订对财务信息质量、金融市场风险等方面的影响。

关键词:新金融工具会计准则 变化 影响 公允价值

一、准则变化背景

随着世界商业经济的纵深发展和业务处理手段的日渐复杂,金融市场在高涨繁荣的同时,也出现了资产泡沫化、市场主体行为不规范等一系列问题。这些问题严重地加剧了国际金融风险,不利于世界经济的平稳发展。这就要求国际乃至各国会计准则在金融工具方面进行补充、修订,以防范不断加剧的金融风险。此外,在经济全球化一体发展的大背景下,逐渐扩大开放的中国必将以更加主动的姿态参与到这个进程中来,我国企业会计准则与国际会计准则的实质性趋同成为一种不可逆转的大趋势。因此,本模块将从国际、国内两个方面分析此次金融工具准则变化的背景。

(一)国际方面

早在2001年就开始使用的国际会计准则《IAS39金融工具:确认和计量》虽然提供了一整套较为系统的金融资产分类方法,但其对于金融资产的分类标准较为复杂,对会计专业人员提出了更高的要求。此外,该准则的分类标准的适用很大程度上依靠专业人士的职业判断,难以客观量化,主观性强。在实际操作中,专业人员依靠自己主观意志的判断与考量,难以准确地对金融资产进行合理分类,更给操纵利润、粉饰报表等盈余管理活动提供了操作工具和可乘之机。与此同时,原有的的金融资产准则对于相应减值准备的计提存在数量上偏小、时间上不及时等问题,不符合谨慎性、及时性等原则,进而造成相应财务数据无法真实而公允地反映企业的实际财务状况,造成了企业资产和利润虚高的假象,不符合稳健性要求。这些缺陷直接或间接地催生了2008年发生的全球金融危机。在那次危机之后,专业人士对于改变准则的呼声日益强烈。终于,IASB在2014年正式发布了《IFRS9:金融工具》的完整版本,以完全替代在该领域原有的《IAS39金融工具:确认和计量》准则。新的金融准则在分类方式、减值计提等方面做出了重大改变,能够一定程度上改善上述旧准则的缺陷与不足。

(二)国内方面

随着世界经济产业链的不断延伸,经济全球一体化发展已经从一种趋势变成了目前正在上演的现实。在各国间经贸往来日渐频繁的大背景下,会计作为国际贸易中必不可少的公认“交流语言”,其准则的实质性趋同已然成为各国和各经济组织眼下所考虑的重要事项。作为世界经济重要的参与者和建设者,我国于2017年正式发布了新修订的金融工具会计准则,并根据国内企业运营的实际情况,制定了具体的实施规划和时间图。

二、准则主要变化

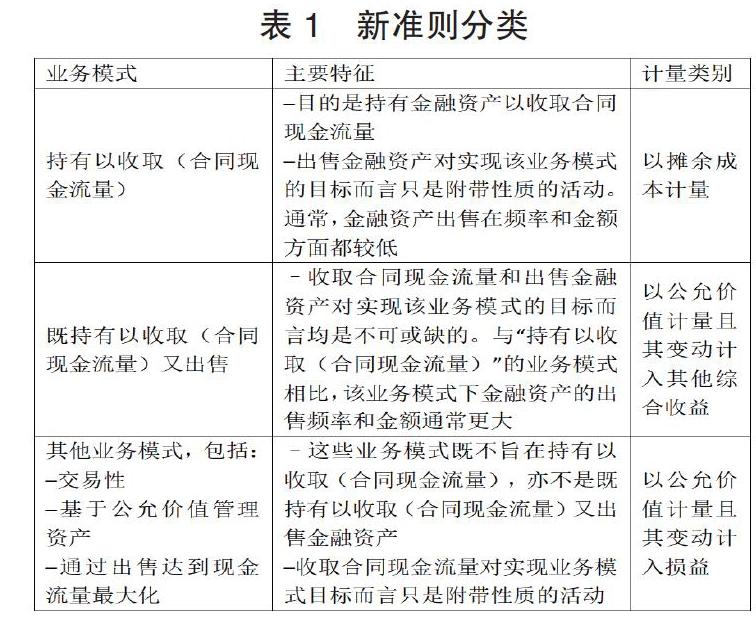

首先,新准则改变了以往四分类的做法,根据全新的标准确立了三分类的方法。此外,除了重新规定各金融资产的类型以外,还在归类的过程中引入了分类测试,以使金融资产以一定的标准划入对应的类别,使分类更加有据可依。这些措施都能有效地减少因为主观判断带来的资产错配等一系列问题。

(一)分类变化

新准则改变了传统的分类方法,立足于金融资产持有目的和自身特点,从业务模式和合同现金流量特征出发,将金融资产以各自的标准划分为三种类型,并且减少了对于金融资产重分类的限制,允许企业根据自身运营情况和市场环境,改变持有意图,实现以摊余成本计量的金融资产(以下简称AC)、以公允价值计量且其变动计入其他综合收益的金融资产(以下简称FVTOCI)、以公允价值计量且其变动计入当期损益的金融资产(以下简称FVTPL)之间的转换。

(二)分类测试

在“四分类”向“三分类”变动的同时,新准则还同步引入了新的分类流程,即合同现金流测试和业务模式测试,以配合金融资产的准确归类,具体的分类过程详见图1。

(三)减值规定的变化

为了更好地体现会计核算的谨慎性原则和满足防范金融风险的需要,金融资产减值确认方法引入预期现金流量的概念,引入全新的“预期损失法”以替代原有的“已发生损失法”,提高减值损失确认的前瞻性,更加符合会计信息质量谨慎性、及时性要求。按照“已发生损失法”的要求,仅在市场上有客观证据证明损失已经在过去某一时段内发生时才确认减值损失,对未来将要或者可能发生的情况不作预判和考量。“预期损失法”是以预期信用损失作为判断金融资产是否减值的标准,主要依靠专业人员在每个报告期末依靠现实存在的证据和趋势,全面、前瞻性地评估金融资产的信用风险自初始确认后是否已经显著增加,据此确认在当前情况下未来预期现金流量,然后将合同约定的未来现金流量与此比较,若前者大于后者,才认为该项金融资产发生减值。其中,对预期信用损失的估计应反映货币的时间价值,预期信用损失应折现至报告日,而非预期违约日或其他日期。这种变化,以信用风险是否显著增加及是否存在客观证据为依据,在更加客观和前瞻地反映企业所持金融资产价值的同时,还提供了一套较为客观公允的减值标准和方法,有利于企业提高财务信息的质量,真实而公允地反映企业财务状况。

三、准则变动的影响

(一)金融企业资产项目波动加大

在旧的金融工具准则中,权益工具根据自身属性会被劃分为两类,一类是以公允价值计量的FVTPL,另一类是可供出售金融资产,这类资产可以选择使用公允价值计量,也可选择使用原始成本计量。但是新准则中明确规定,权益工具只能被归类为FVTPL或者FVTOCI,并且这两类都毫无例外地使用公允价值计量。因此,准则变动后,使用公允值计量的金融资产占比提高,期末公允价值调整对企业资产的影响将更加明显且不可预测。此外,“预期损失法”的使用,提高了企业对相应金融资产计提减值准备的频率,这也加剧了资产项目数额的波动。

(二)财务报告信息更加真实和公允

旧的金融工具准则规定,金融资产在持有期间的变动不可以计入收益,但出售金融资产时,这部分变动额将与其他金融资产一样计入投资收益,这种计量方式将影响企业利润总额。而新准则下,股权类投资的公允价值变动额计入“其他综合收益”科目,在将来处置时,这部分计入“其他综合收益”的变动额将直接被转入“利润分配—未分配利润”科目,而禁止转入当期损益,因此只影响所有者权益,不影响利润表。这样就使出售权益工具对利润表的影响降到最低。这种计量方式不仅有效抑制上市公司为美化财务成果,在报告期末将部分金融资产有目的地出售、增加利润的行为,客观上保证上市公司利润表的真实性,而且杜绝企业利用出售权益工具虚増利润的情况,使财务报表最大限度上反映出企业的真实经营水平。

(三)更加体现稳健性要求

新准则通过引入预期减值模型,将以往的以实际减值发生后计提减值准备模式,改变为以预期未来现金流量为基准提取减值准备,改变了长期以来以历史成本或公允价值为基础的会计计量模式。引入未来减值因素从前瞻性角度出发,将预计减值纳入计量范围,不仅突出了资产未来变动趋势,还可以更加准确地统计现有资产状况,更加谨慎地计量企业利润,使财务信息更加符合稳健性和谨慎性要求。

参考文献 :

[1]王菁菁,刘光忠.金融工具减值预期损失模型的演进与会计准则体系变迁——兼评IASB《金融工具:预期信用损失(征求意见稿)》[J].会计研究,2014(5).

[2]宣和.“新”IFRS9对金融资产和金融负债分类与计量的变革及应对[J].金融会计,2014(11).

[3]王婕,林桂娥.金融工具国际会计准则变革及其对银行业的影响[J].金融论坛,2015(2).

[4]李峰,吴海霞.IFRS9预期信用损失模型对银行业的影响与实施建议[J].证券市场导报,2015(12).

[5]刘泉军.IFRS9减值会计对我国上市商业银行的影响分析[J].中国注册会计师,2016(3).

作者单位:山东大学商学院

猜你喜欢

学生天地(2020年14期)2020-08-25

妈妈宝宝(2017年3期)2017-02-21

商业会计(2016年15期)2016-10-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

诗选刊(2015年6期)2015-10-26

中国火炬(2012年2期)2012-07-24