巴西、中国继续投资,埃及新项目上马

2020-07-27 16:45陈玲

国际木业 2020年3期

陈玲

在我们对全球中密度纤维板(MDF)行業的年度调查的第2部分中,Geoff Rhodes针对欧洲和北美以外的国家/地区研究了新的发展并总结了中密度纤维板当前和未来的地位。中密度纤维板产能持续增长在泰国有了新的初创企业,而巴西和中国都宣布了新的投资项目。

重点关注截至2018年年底“世界其他地区”的现有工厂,以及2019年在建或2020年及以后计划的工厂。2018年的装机产能增加到7 215.5万m3,而2019年及以后确定的进一步投资将使总装机产能达到7 678.4万m3。

2019/2020年度及以后,欧洲未来产能为2 963.3万m3,北美(包括墨西哥)未来产能为637.9万m3,我们看到全球中密度纤维板产能超过了去年的预测值,达到1.127 96亿m3。

中国与东北亚

过去5年,该地区的年均增长强劲,除了日本,日本的国内生产总值(GDP)增长下降了,但现在恢复得更快。

由于全球需求放缓,2018年中国和东北亚的中密度纤维板市场仍然表现不佳,因此,在中国经济放缓及亚洲国家货币兑美元汇率持续贬值的推动下,价格仍然相对疲软。但是,据预测,到2019/2020年度,中国仍将生产北亚地区85%的家具。中国家具年产量的大约30%出口到多个国家,其中最大的出口量销往美国、日本和欧洲,而国内市场则继续保持同比增长。

据上年报道,由于原材料短缺、劳动力问题、工资上涨和出口减少,一些家具工厂不得不关闭。当局推动工业向内陆城市转移的动力,也导致一些中国台湾的家具工厂从中国内地迁往越南。

在中国,中密度纤维板的产能持续增长,到2018年底已增至4 554.8万m3。与以往一样,消费量强劲增长。预测到2019/2020年度,该地区以外的年平均增长仅为1%,中国将重点放在国内消费的增长上。

随着政府试图遏制中国近几年的惊人经济增长,中国中密度纤维板行业的实际商业活动持续放缓。然而,我们目前仍可以在主要列表上看到中国燕加隆九方圆板材公司(Chinese Yekalon-Jiufangyuan Panels)的最新投资,在辛北尔康普公司(Siempelkamp)的帮助下扩大其中/高密度纤维板(MDF/HDF)生产线。在新生产线启动后,每年生产30万m3的中/高密度纤维板(MDF/HDF)。另外,位于山东茌平的中国板材生产商茌平森强中密度纤维板公司(Chiping Senqiang MDF),从芬兰的Valmet Oyj公司订购了一台EVO-56热磨机,在2018年底满负荷运转时,预计该厂有望每年额外增加30万m3的产量。2018年9月投产的位于安徽省滁州的安徽嘉禾公司(Anhui Jiahe)的工厂年产量为19.8万m3中密度纤维板(MDF)。

目前,中国正在建设的新投资项目,包括由迪芬巴赫公司(Dieffenbacher)为广西南宁附近的广西乐林林业开发有限公司(Guangxi Lelin Forestry Development Co Ltd)建造的生产主要供家具制造商使用的超薄板材的薄型高密度纤维板(THDF)工厂,该工厂计划于2019年第3季度启动,年产能为15万m3,原料为桉树。上年,我们了解到迪芬巴赫公司在中国又有两个新的中密度纤维板投资项目,一个是孝感的湖北弘毅公司(Hubei Hongyi),另一个是柳州的柳州三益公司(Liuzhou Sanyi)。另外两家新的中密度纤维板投资项目分别是咸阳家福美木业公司(Xianyang Jiafumei Wood Co)和华氏朝阳科技公司(Huashi Chaoyang Tech)。辛北尔康普集团在中国将再增加3个项目,并提供完整的ContiRoll连续压机生产线,分别是临沂欢格公司(Linyi Huan Ge)、江苏汇鸿亚森国际贸易有限公司(Jiangsu High-Hope Arser)和新沂达科公司(Xinyi Dake)。这8家工厂被添加到2019/2020年度的新投资列表中。

临沂欢格公司(Linyi Huan Ge)订购了一条完整的铺装成型和热压生产线,年产能为31.5万m3,预计于2019年11月投产。这条生产线是辛北尔康普公司在中国建的第2条生产厚度为1 mm的中密度纤维板的生产线,该工厂设计的厚度最大为9 mm。

2018年7月江苏汇鸿亚森国际贸易有限公司(Jiangsu High-Hope Arser Co Ltd)订购了一条纤维筛分机、铺装成型和压机生产线(8 ft×28.8 m),计划年产能为30万m3,预计将于2019年底启动。该公司的产品包括覆膜胶合板、细木工板和三聚氰胺饰面产品,这是第一条中密度纤维板生产线。

新沂达科新材料有限公司(Xinyi Dake New Materials Co Ltd)订购了一条完整的铺装成型和热压生产线,计划将其信义工厂的中密度纤维板年产能提高14.4万m3。新沂达科公司以松城和沪千为品牌生产中密度纤维板。其拥有4 ft×42.1 m ContiRoll连续压机。辛北尔康普公司首次提供4 ft宽的ContiRoll连续压机,以生产厚度为12~40 mm的中密度纤维板,其质量适于铣削。该生产线也计划于2019年启动。

东南亚

到2019/2020年度,东南亚经济体仍将是世界上增长最快的地区之一。

由于需求增加,胶粘剂价格上涨,以及木材和原材料供应的短缺,该地区中密度纤维板市场总体上表现良好。然而,最近在越南,工业和贸易部(Ministry of Industry and Trade)表示,其将加强贸易壁垒以保护国内的中密度纤维板生产,通过对来自泰国和马来西亚进口的中密度纤维板产品进行反倾销调查来启动这项工作。

近年来,由于更多的外国直接投资和对美国的强劲出口,越南的中密度纤维板行业表现相对好于其他一些国家,但最近其面临着来自价格竞争激烈的进口中密度纤维板的激烈竞争。

田林达股份公司(Thien Lam Dat JSC)和迪芬巴赫公司去年签订了合同,在河内以东约50 km处的巴江(Bac Giang)新建全套的中密度纤维板工厂。压机8 ft×20 m,计划年产能为20万m3,现已启动。原材料来自田林达公司(Thien Lam Dat)的人工林,大部分为相思树。

越南金田集团股份有限公司(Vietnam JSC of Kim Tin Group)最近开始在南部的平福省(Binh Phuoc)东富地区(Dong Phu District)南东富工业区(Nam Dong Phu Industrial Zone)的中密度纤维板工厂投资2.3万亿越南盾(9 870万美元),扩大年产能达到40万m3。该设施的年产能为40万m3,满足了越南市场需求的20%。这第二家工厂于2016年8月开始建设。

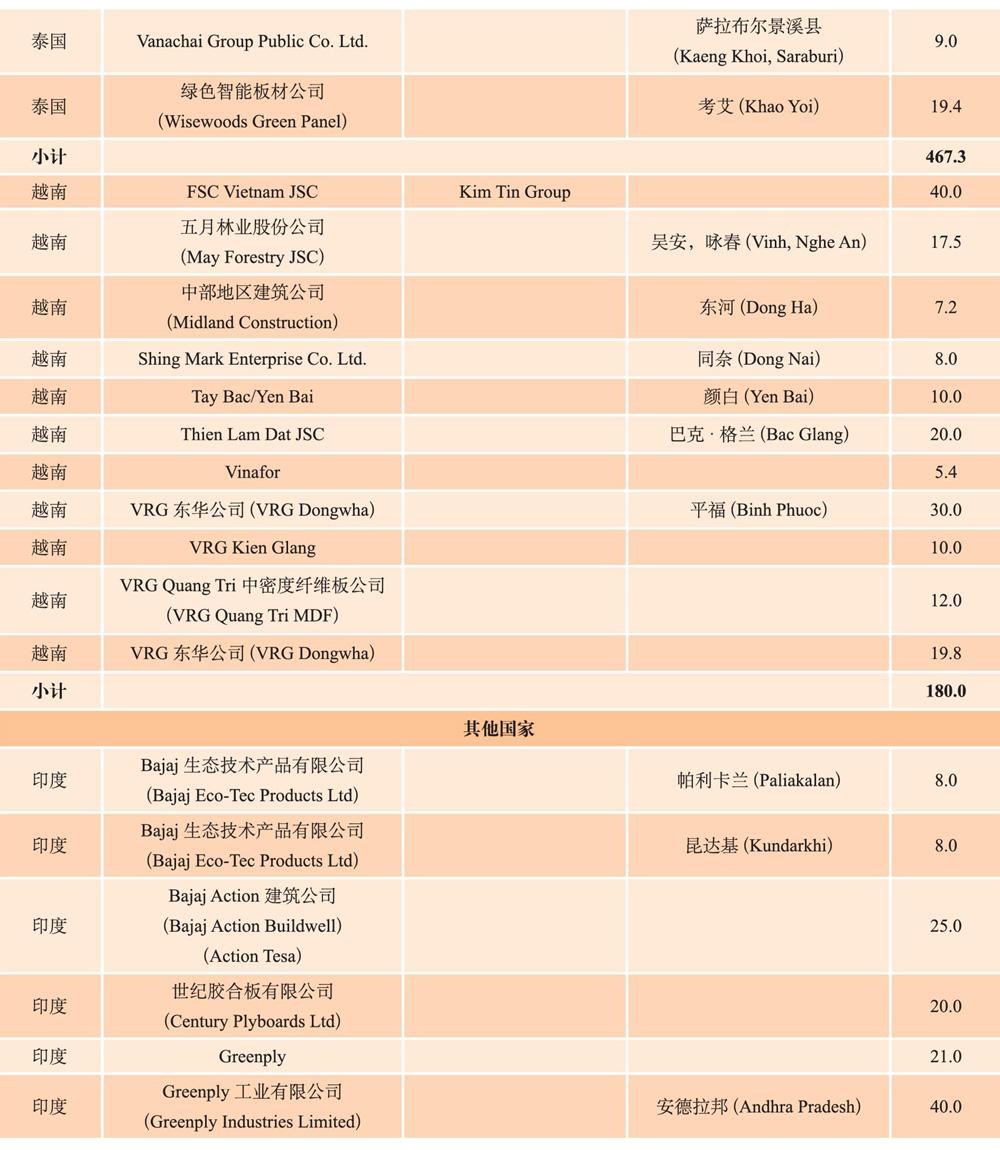

在泰国,中密度纤维板年产能为467.3万m3,家具制造商Kijchai公司拥有年产30万m3的工厂,继续保持良好的运行状态。该地区第二条新的中密度纤维板生产线由位于泰国南部合艾(Hat Yai)的Panel Plus公司建造,年产能为33万m3。

上年,Kijchai公司宣布了一条新的薄型高密度纤维板(THDF)生产线项目,将年产能进一步提高了30万m3。其使用的CPS+压机是迪芬巴赫公司两年来在泰国的第5次销售。过去5年来,位于罗勇(Rayong)的S Kijchai Enterprise PCL公司采用迪芬巴赫公司的设备生产中密度纤维板。现在Kijchai公司将采用橡胶木生产1~32 mm的板材。新的薄型高密度纤维板(THDF)工厂使该公司的产能增加了1倍以上。

同样在泰国,2018年泰国Vanachai集团宣布了对中密度纤维板的投资,该公司已订购了辛北尔康普公司的中/高密度纤维板的完整的铺装成型和热压生产线,有一台8 ft×25.5 m ContiRoll连续压机,生产厚度1.0 mm以上的板材。该公司计划这条新生产线每年生产25万m3中/高密度纤维板,目前该生产线已启动。

SPB板材工业有限公司(SPB Panel Industries Co Ltd)也正在成为泰国中密度纤维板的新参与者,该公司最初在迪芬巴赫公司提供的刨花板工厂投产后于2006年进入板材市场。现在,在泰国素叻他尼(Surat Thani)的同一地点新的薄型高密度纤维板/中密度纤维板工厂已经安装并启动。其由迪芬巴赫公司提供28 m CPS+压机。该工厂的年产能为26.4万m3,既可以生产1.5 mm以上的薄型高密度纤维板(THDF),也可以生产厚度达32 mm的中密度纤维板。

在泰国的新投资,可以注意到Siam Riso公司(现有刨花板生产商)决定增加迪芬巴赫公司提供的中密度纤维板生产线,该生产线将于2020年开始生产。

韩国顶级木质材料生产商Dongwha公司从去年开始以2 050万美元收购了Agro Fiber公司在泰国巴真武里(Prachiburi)的中密度纤维板生产部门。Agro Fiber公司成立于1998年,每年生产约10万m3的中密度纤维板(MDF)。

马来西亚没有新的投资计划,最新的中密度纤维板工厂列表显示该国的年产能为150.5万m3。

近年来中东市场一直在持续增长,因此,该地区对于从马来西亚出口中密度纤维板的重要性不容低估。

长青纤维板有限公司(Evergreen Fibreboard Bhd,EFB)的Johor Baru在最新声明中表示,该公司希望巩固其作为该地区亚洲最大的中密度纤维板生产商之一的地位,并按产量计算跻身世界前10名。中密度纤维板仍然是公司的核心业务,其次是层压板和家具制造业务。

快速发展的化学技术集团Accsys科技公司(Accsys Technologies)正在探索在欧洲以外的的机会。Accsys公司宣布其子公司Tricoya科技有限公司(Tricoya Technologies Ltd,TTL)已与PETRONAS化学集团有限公司(PETRONAS Chemicals Group Berhad,PCG)达成协议,以评估在马来西亚共同资助和运营综合的醋酸酐和Tricoya木质构件生产厂的可行性。预计该工厂生产的Tricoya木质构件将使用PETRONAS化学集团有限公司(Tricoya Technologies Ltd,PCG)在马来西亚现有合资企业中的乙酸。然后,其将获得许可,为东南亚的中密度纤维板和板材工业提供产品,作为形成该地区建筑业Tricoya板材的关键原料。

对于印尼,除了传统的胶合板生产,现在中密度纤维板为主要产品,10条生产线,年产能近130万m3。过去12个月没有新的投资计划。

南亚

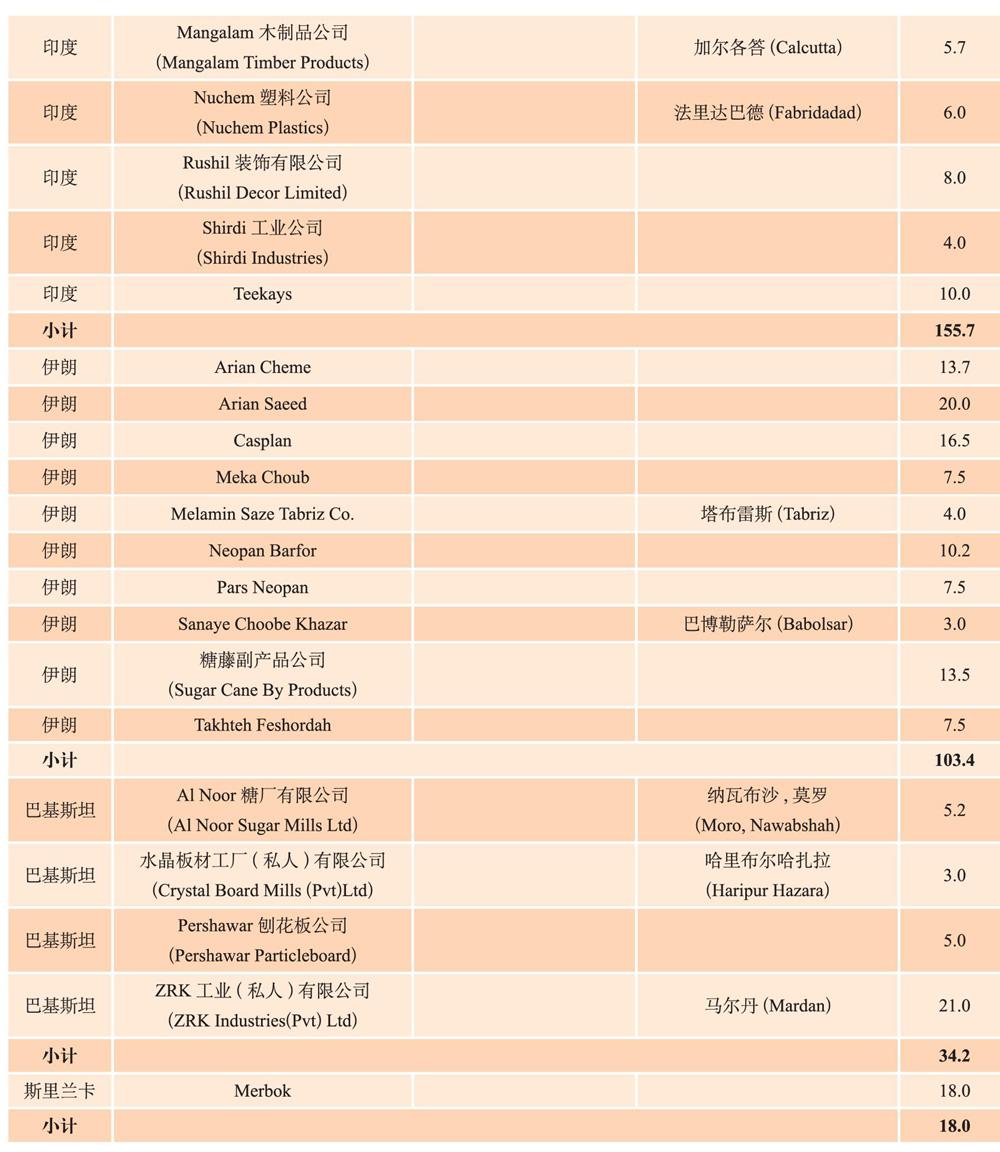

在印度,人造板生产商Greenply工业有限公司(Greenply Industries Ltd)年产能40万m3,其中密度纤维板更名为Greenpanel;印度膠合板和层压板生产商Century Plyboards Ltd公司年产能20万m3;位于乌迪格·纳加尔(Udyog Nagar)的板材生产商Balaji Action Buildwell公司(Action Tesa,Action集团的一部分)年产能25万m3。这些公司均运营良好。

Century Plyboards公司为中密度纤维板做出投资决策,新工厂的年产能为20万m3,是在旁遮普邦(Punjab)的霍希亚尔(Hoshiarpur)区新建的未开发地区投资项目。

2018年印度产能进一步增长了80万~90万m3。Greenply工业公司(Greenply Industries)位于安得拉邦(Andhra Pradesh)奇图尔(Chittoor)区的新生产线配备了56 m的迪芬巴赫公司的CPS连续压机,是亚洲最长的连续压机。

印度现在的装机产能为155.7万m3,这对不久前严重依赖进口的国家来说意义重大。

此外,印度木质材料生产商Rushil Décor公司委托辛北尔康普公司为其提供年产25万m3的中密度纤维板工厂設备。新工厂位于阿丘塔普拉姆(Atchutapuram),Rushil公司将采用人工林桉树和过成熟的芒果树木材。为了满足本地市场需求,通过这项投资,Rushil Décor公司将“显著扩大其产能”,超过目前的8万m3年产能。其将配备一台8 ft×28.8 m ContiRoll连续压机。设备交付计划于2018年第4季度开始,启动计划于2019年第4季度开始。

南美

阿根廷、巴西和智利的总人口超过2.5亿,每年的基本需求超过100万套住房,有利于中密度纤维板的消费。

南美经济最近并不那么活跃,并且发生了货币危机、政治危机、经济危机,结果上年对中密度纤维板的短期需求有所下降。然而,2018年12月,巴西Berneck S A Painéis e Serrados公司订购了其第5个板材生产厂,位于拉格斯(Lages),配备了辛北尔康普公司第9代ContiRoll中密度纤维板压机(9 ft×48.8 m),设计年产能为55万m3。供货范围还包括为所有5条Berneck公司板材生产线配备辛北尔康普公司的Prod-IQ Next系统。该工厂计划于2021年春季启动,之后位于Lages的Berneck公司新工厂将每天生产1 665 m3中密度纤维板。该工厂的安装计划于2020年第2季度开始,预计将在2020年12月生产出第一块板。

南美仍然是一个变化、发展和扩张的大陆,几乎没有低迷。Masisa公司出售了其位于阿根廷、巴西和墨西哥的中密度纤维板生产厂。阿根廷中密度纤维板工厂找到了买家Egger公司,是该大陆的新来者。

Masisa公司在巴西资产的买家是智利的Arauco集团,其通过子公司Arauco Brazil公司进行操作。该交易已于2018年完成。

令人惊讶的是,在1998年,巴西几乎还没有中密度纤维板生产,但现在其已拥有南美最大的产能。该地区的主要生产商包括Masisa公司、Arauco公司、Duratex公司、Fibraplac公司、Floraplac公司、Eucatex公司和Berneck公司。

迄今为止,2018/2019年度及以后,最大的计划人造板材项目仍是Duratex公司的5.5亿美元年产145万m3的两条生产线综合设施,位于其大森林基地的中心米纳斯吉拉斯州(Minas Gerais)的新蒙特卡梅洛(Novo Monte Carmelo)。Duratex公司的目标是建设综合体,一条年产能70万m3的生产线,计划于2016年投产,在77 m压机上生产中密度刨花板/纤维板(MDP/MDF);一条年产75万m3的中密度纤维板生产线,于2017年投产,但由于经济状况,这些生产线现在仍在审查中。但是,Duratex公司确认了其在巴西阿拉戈亚斯(Alagoas)新建中密度纤维板工厂的投资承诺。根据该项目,“投资11亿雷亚尔并提供460个直接就业机会,保证了巨头Duratex公司的到来。”Alagoas因其战略位置、税收优惠,以及与当地公司建立伙伴关系的可能性而被选为理想地点。为了维持生产,Duratex公司需要多达2万hm2的桉树林。在Alagoas,随着Caetex公司的创建,2014年底宣布了与Caeté工厂的合作伙伴关系。从那时起,该公司已经另外营造了6 000 hm2的桉树林。中密度纤维板和中密度刨花板(MDP)制造工厂计划于2019年初开始运营,年产能35万m3。

家具制造商财团Placas do Brasil公司最初计划在林哈雷斯(Linhares,圣埃斯皮里图)建一条年产18万m3的生产线,现已建造了一座年产30万m3的工厂,该工厂于2018年投产。

根据先前的报道,Asperbras公司(现在以GreenPlac品牌生产)是南马托格罗索(Mato Grosso do Sul)州的一个工业和农业综合企业集团,是一家全新的人造板材生产商。该公司利用其桉树人工林为一条年产25万m3的辛北尔康普公司的ContiRoll连续压机生产线提供原料,该生产线也于2017年投入运营。此外,该集团最近宣布了增加第2条生产线的计划,随着其森林基地的发展,该生产线的年产能约为23万m3,合并后的总产能将达到46万m3。

在巴拉圭,工商部批准了在奥罗维多(Coronel Oviedo)建巴拉圭第一座年产5.5万m3中密度纤维板的小项目,这是4年前。该计划是由Agroindustria del Paraguay SA公司计划的,这是其在人造板材制造领域的第一家企业。据了解,该工厂于2018年投产。

在智利,目前没有新的产能扩张。Celulosa Arauco y Constitucion公司(智利)继续扩大其人造板材产品的全球影响力(包括中密度纤维板)。通过与欧洲Sonae Industria SGPS SA公司(葡萄牙)的国际合资企业,最近在墨西哥的扩张及在巴西的收购,该公司已在国际上大放异彩。

预计到2019年底,南美中密度纤维板的总消费量将增加到每年约900万m3。其中大部分在巴西,届时巴西将消耗南美所有中密度纤维板的74%。阿根廷、厄瓜多尔、秘鲁、乌拉圭、委内瑞拉和智利,以及其他非生产性南美国家的消费量也将扩大,这将为该大陆及海外,特别是美国提供强劲的出口需求。

世界其他地区摘要

澳大利亚在过去10年中一直是世界上表现最强劲的先进经济体之一。27年来没有出现衰退,这是独一无二的全球记录。过去10年,住房和非住宅建设都在蓬勃发展,但住宅建设活动在2018年开始放缓,预计2019年直到2020年中期将进一步下降。截至2018年的5年里,澳大利亚中密度纤维板进出口平均每年少于10万m3。由于需求异常强劲,2018年进口大大超过10万m3。中密度纤维板主要从中国、德国、马来西亚、新西兰和韩国进口。该行业高度集中,只有3个生产商,并且在过去5年中几乎以满负荷运转。尽管未来2年需求将有所下降,但从长远来看,由于强劲的国内市场和亚洲出口市场,产能和进口可能会增加。

预计未来2年,新西兰建筑和施工周期将转向强劲增长(尽管基数很小)。2018年住房批准仍然很强劲。2018年新西兰生产的中密度纤维板总产量为72万m3,其中超过75%~80%出口到国外,目的地是日本、中国、东南亚及少量向美国出口。预计新西兰中密度纤维板的产量将逐渐增加,任何产量的增加都将取决于最终的产能扩张和原材料的可获得性。新西兰的3家生产商是日本的Sumitomo公司所拥有的位于纳尔逊(Nelson)里士满(Richmond)著名的Nelson Pine公司,位于马托拉(Mataura)的Daiken Southland Ltd公司,前身为CHH公司,最近被日本的Daiken公司(大型Itochu集团的一部分)收购,还有位于坎特伯雷(Canterbury)地区兰吉奥拉(Rangiora)的Daiken公司中密度纤维板业务。因此,新西兰的所有中密度纤维板生产设施均归日本公司所有。可能会增加现有工厂的产能以满足出口需求。增加新生产能力的主要限制因素是竞争激烈的原材料市场,普遍缺乏用于加工的原木。因此,考虑到这一点,Sumitomo公司在Nelson地区购买了3万hm2辐射松林。该资产以前归美国的投资者Hancock公司拥有,此次收购将加强Nelson Pine公司的原材料基础,并提供新的机会。鉴于预计住房市场强劲增长,预计2019/2020年度新西兰中密度纤维板的国内消费量将以每年3%的速度增长,2018年达到了22.5万m3,高于2004年受进口推动达到的21.1万m3的峰值。尽管相对于总产能而言人均消费量较低,但新西兰是世界上最大的中密度纤维板消费国之一。

现在北非和阿尔及利亚将很快加入中密度纤维板生产商行列。2017年第3季度,阿尔及利亚的Bigstar Sarl公司通过其子公司Panneaux d'Algérie公司,向迪芬巴赫公司订购了一套完整的系统,在该国东北部的埃尔塔尔夫(El Tarf)的工厂生产中密度纤维板。这座配备CPS+压机的中密度纤维板工厂是迪芬巴赫公司在非洲土地上的第一个绿地项目,也是北非第一个连续压机生产线。Bigstar的6 ft×14.5 m CPS+压机将由德国Eppingen公司提供,而迪芬巴赫公司的上海人造板机械有限公司将负责其余的供应范围和项目管理。工厂组装于2018年第2季度开始,预计将于2019年启动,年产能约为8万m3。

埃及的Nile Wood SAE公司决定增加中密度纤维板设施的投资。埃及科威特控股公司(Egyptian Kuwaiti Holding,EKHO)表示,其拥有99.99%股份的子公司国际金融投资公司(International Co for Financial Investment)将分两个阶段开始建造生产中密度纤维板的工厂,估计总投资为20亿埃及磅。第一阶段的投资成本为11亿埃及镑,第二阶段为9亿埃及镑。该工厂将建在本尼苏夫(Beni Suef)。预计第一阶段的试运行将在2020年上半年,年产能为15万m3。

在南非,近年来似乎只有一座中密度纤维板工厂正在建设中:位于豪登省(Gauteng)博克斯堡(Boksburg)的PG Bison公司生产线,年产能为21.4万m3。到2019/2020年度,预计南非的私营部门住房仍将以每年12%的速度增长,并且过去10年南非对家具的需求已大大增加。过去5年中密度纤维板的消费量每年增长5%。过去10年家具生产和消费相对强劲增长及到2019年的强劲增长预测表明,其将是一个不断推动南非中密度纤维板和刨花板消费增长的关键行业。南非目前只有2家中密度纤维板(MDF)生产商:PG Bison公司和Novabord公司(现为Sonae Arauco SA),而PG Bison公司的最新投资推动了28.9万m3的装机产能。

在巴基斯坦,ZRK Industries(Pvt) Ltd公司在其位于马尔丹(Mardan)的中密度纤维板连续压机生产厂中的投资运行良好。ZRK集团是巴基斯坦最大的人造板材生产企业,生产中密度纤维板和刨花板。其拥有来自欧洲和中国的最先进的工厂,在巴基斯坦、阿富汗和中亚拥有分销网络,并声称能够满足超过3亿人口的建筑业需求。该集团包括巴基斯坦最大的、全新的、全自动刨花板工厂,覆膜和浸渍生产线,现在还包括巴基斯坦最大的新的中密度纤维板工厂,现已全面投入运营。巴基斯坦从不同国家进口中密度纤维板,并且是斯里兰卡唯一的中密度纖维板生产商Merbok公司的一个主要的出口市场。

伊朗的产能高达每年103.4万m3,但这可能是低估了中密度纤维板的产能。同样在伊朗,土耳其方面将投资7 000万欧元,在里海工业区(Caspian Industrial Zone)建造一家工厂生产工程木材,包括中密度纤维板、三聚氰胺覆面中密度纤维板(MF-MDF)、板材、型材、镶木地板和不同类型的地板。绿色纤维公司(Green Fibre)的新的中密度纤维板工厂项目由迪芬巴赫公司提供设备。西亚的绿色纤维(Green Fibre),年产能为16.5万m3。

新的全球动态

西欧和北美目前看到了新的动态,欧洲的增长来自立陶宛和东部地区,主要受土耳其和俄罗斯的投资驱动。在北美,秸秆中密度纤维板工厂即将竣工,而强劲的产能增长仍来自墨西哥。对于世界其他地区,仍然必须仔细观察阿尔及利亚、巴西、中国、埃及、印度、伊朗、泰国和越南的发展。

2017年底的全球中密度纤维板最终产能总量为1.027 34亿m3,到2018年底达到1.055 98亿m3。根据我们目前的信息,从2019年到2019/2020年度及以后,将达到1.127 96亿m3,全球产能将继续增长。

(网址:http:// www.wbpionline.com/ 陈 玲译)

猜你喜欢

中国计算机报(2020年11期)2020-04-21

山东工业技术(2019年18期)2019-07-19

佛山陶瓷(2017年5期)2017-06-05

科学与财富(2016年35期)2017-04-20

小学阅读指南·低年级版(2016年1期)2016-09-10

小溪流(画刊)(2016年5期)2016-05-14

中国纤检(2015年22期)2016-01-18

新时代教师(2012年3期)2012-05-08

数学大世界·小学低年级辅导版(2010年8期)2010-06-28