量化交易策略的实证分析

2020-07-23 10:37李康

大经贸 2020年5期

【摘 要】 动量的定义就是用今天的收盘价格减去前N天收盘价格的平均数,而我们的动量策略的原理就是当动量大于0时,并且动量在增加时就买入股票。相反当动量小于0时,并且动量在持续减小,我们就卖出对于的股票。

单均线策略的原理就是当今天的收盘价高于前N天收盘价的平均值时,我们就买入相应的股票,反之,当今天的收盘价低于前N天的收盘价的平均值时,我们就卖出相应的股票。

【关键词】 动量策略 量化交易 单均线策略

一、策略简介

量化交易是指使用高级数学模型代替人类的主观判断,使用计算机技术选择各种“高概率”事件,这些事件可以从巨大的历史数据中带来超额收益以制定策略,从而大大减少了投资者情绪波动的影响,并且 避免在极端狂热或悲观的市场中做出不合理的投资决策。

从全球市场参与者的角度来看,根据管理资产的规模,全球排名前四位和第六位的资产管理机构中有五家依靠计算机技术来做出投资决策,而资金规模则通过定量和程序交流在扩大。

此次我们主要通过对量化交易中趋势追踪策略的动量策略和单均线策略的回测来验证其策略的实用性。

二、动量策略和单均线策略的交易原理

动量的定义就是用今天的收盘价格减去前N天收盘价格的平均数,而我们的动量策略的原理就是当动量大于0时,并且动量在增加时就买入股票。相反当动量小于0时,并且动量在持续减小,我们就卖出对于的股票。

单均线策略的原理就是当今天的收盘价高于前N天收盤价的平均值时,我们就买入相应的股票,反之,当今天的收盘价低于前N天的收盘价的平均值时,我们就卖出相应的股票。

三、动量策略和单均线策略的实现

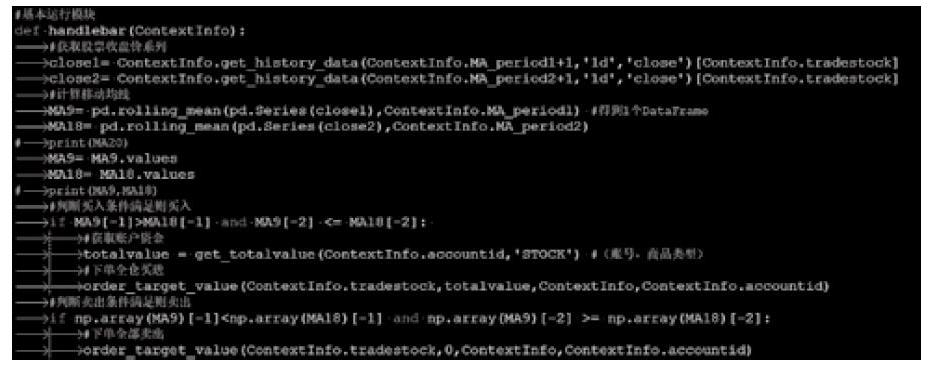

我们使用的软件是国信证券iQuant交易平台的软件进行我们的策略交易,使用这个软件的好处是它本身已经用Python语言编辑了很多量化交易策略,我们只要对一些策略进行稍微的修改就能实现我们的动量策略和单均线策略。

上面是动量交易策略的部分代码。此次我们实现动量策略和单均线策略所使用的股票是平安银行,回测的时间段是2015-01-10至2020-01-10。

四、策略的收益对比

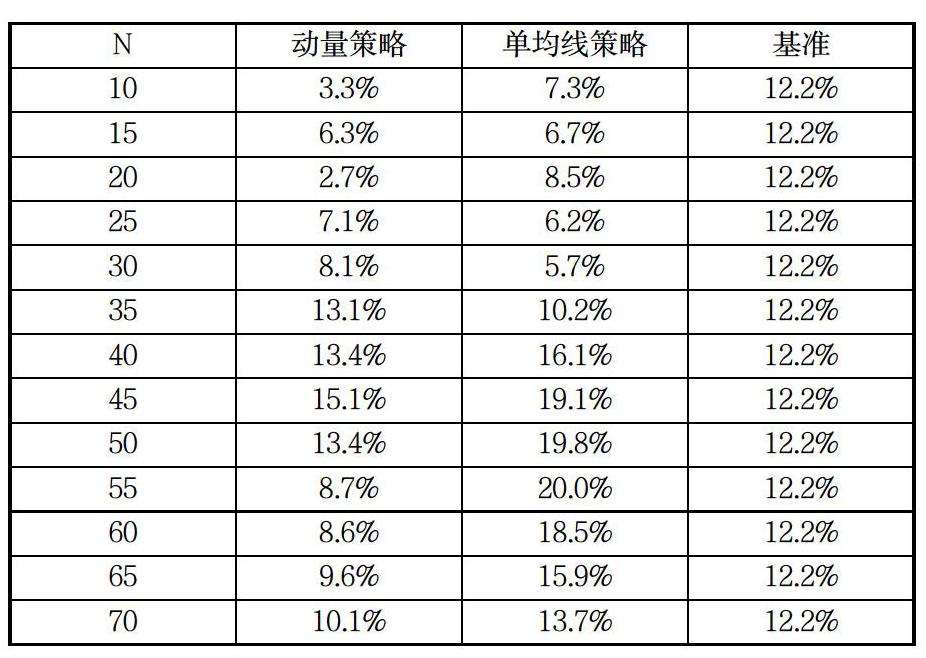

通过改变不同的N值,也就是前N天平均收盘价来改变策略的买入卖出的点得到下表

可以发现对于不同的N值,2个策略的收益率会有明显的变化,并且与基准收益率相比业有大有小。为了跟更加直观的看其收益率的变化,我们通过折线图来观察

通过折线图我们可以发现啊, 动量策略在大部分情况下都低于基准收益率,相比来说,单均线策略的在均线为35-70的时候是能够获得超额收益率的。

五、策略的评价

动量策略应用的局限性:动量策略的理论假设是市场并不总是有效的,通过模型开发、一般判断和选股可以获得超额收益,对于优秀投资者来说,这种超额收益在一定程度上是连续的。从技术角度看,一方面,随着这种零成本套利策略的普及,动量现象将消失;另一方面,动量策略必然导致交易频繁,大量的交易成本抵消了动量策略的利润。

【参考文献】

[1] 刘志韬. 基于单均线突破的保本策略研究[D].苏州大学,2016.

作者简介:李康(1994——),男,汉族,安徽省马鞍山市,硕士,安徽大学,研究方向:金融。