金融杠杆对企业价值影响的实证研究

2020-07-23 16:13成杭

大经贸 2020年5期

【摘 要】 本文以2009-2018年沪深A股上市的制造业企业为研究对象,研究了金融杠杆对企业价值的影响,并进行了实证分析。研究发现,企业价值随着金融杠杆的升高而下降,即金融杠杆大小对企业价值呈现负向影响。

【关键词】 金融杠杆 制造业企业 企业价值

一、引言

企业价值是一个公司长期发展追求的目标,如何提高企业价值一直是经济学者研究的内容和目的。上市公司进入资本市场主要是为了融资,能融到资的前提是企业能够给与投资者一个可以获得收益的预期,如果没有可获得收益的预期,很少有投资者愿意投资这个企业。而在资本市场,企业的价值能够相对客观的反映企业的经营情况和获利能力,因此,对企业价值进行管理,就是对企业融资渠道进行管理。由此可见,对企业价值影响因素进行研究,准确把握企业价值动向对上市企业起着至关重要的作用。

针对企业价值的研究已经发展得相对成熟,最早从资本结构研究企业价值的是Modigliani和Miler,他们在1958年提出了MM理论,开创了金融契约理论对企业价值研究的先河。在此之后,越来越多的学者沿着MM理论进行研究,MM理论在不断质疑和进步中逐步向前发展,相关的研究文献也比较多,但是单独选取制造业作为研究对象的文献较少。

本文从金融杠杆视角切入,通过选取制造业上市企业作为研究对象,进行实证分析,用数据说明金融杠杆对企业价值影响,以期为上市公司企业价值管理提供咨询意见。

二、数据来源与模型设计

(一)数据来源及变量说明。本文所有数据来自于国泰安数据库,经过笔者处理获得实证研究所需数据。本文解释变量为金融杠杆LEV,采用资产负债率作为代理变量,被解释变量为制造业上市公司市场价值MV,并对企业市值进行取对数处理,控制变量为企业层面的指标,包括:盈利能力ROA、融资约束FR、融资成本FC、资本密集度FIXED。

(二)模型设计。为了研究金融杠杆对企业价值的影响,本文采用双向固定效应模型对制造业上市公司进行实证研究,采用模型如下:

其中,i表示上市企业,t代表时间,MVit表示i上市企业在t年的企业价值,LEVit表示i上市企业在t时间的金融杠杆,X表示控制变量,α0表示常数项,β为解释变量系数,αi表示企业固定效应,αt表示时间固定效应,εit表示随机扰动项。

三、实证结果分析

(一)描述性统计。表1中给出了企业价值MV、金融杠杆LEV、资产收益率ROA、融资约束FR、融资成本FC、资本密集度FIXED几个变量的样本数量、均值、标准差、最小值和最大值。其中,企业价值的样本个数为14435个,总体均值为22.46,标准差为0.901,最小值为19.39,最大值为27.50,说明制造业上市公司数量规模较小的占据大多数。

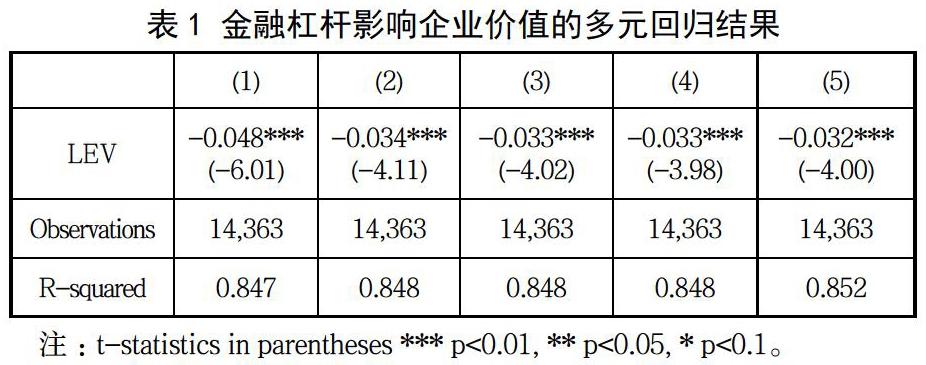

(二)多元回归结果分析。在表1的基准回归结果当中,我们采用了10年的面板数据,并采用了个体—时间双向固定效应,对上市制造业企业企业进行估计,先做金融杠杆对企业机制的影响,在此基础上依次加入资产收益率、融资约束、融资成本、资本密集度。研究结果发现,金融杠杆的系数为负,且在1%的水平上显著。金融杠杆越大,对制造业企业的市场价值影响为负,即金融杠杆越大,制造业企业价值越低。

通过在基础模型中依次加入控制变量资产收益率、融资约束、融资成本和资本密集度,模型依然稳健,金融杠杆对企业价值依然依然在1%的水平下显著为负,原因可能在于制造业企业是以固定资产投资盈利的,如果负债太多,在扩大企业规模的同时,也会背上大量的债务,支付大量的利息成本,如果企业的盈利不足以支撑企业的债务利息,那么企业的价值就会受到极大的负向影响,直接結果就是企业价值大幅下降。资产收益率对企业价值的影响为负,这与我们平时预想的基本一直,因为预期收益较好,可以为投资者带来利益,投资者更愿意购买上市公司的股票,造成企业价值上升,在逻辑上也比较符合。融资约束的符号也为正,并且在1%的水平下显著,因为融资约束是采用的反向指标,指标数值越大说明融资约束越小,说明融资约束越小,企业价值越大,企业价值受到的融资约束越小,企业越能在生产管理过程中创造价值,从而提高企业的价值。融资成本的系数为负,说明融资成本越高,企业的价值越低,企业的融资成本越高,收益必然会下降,从而造成企业的价值下降,但是此处融资成本对企业价值的负向影响不显著,说明还受其他因素的影响,造成了融资成本不显著。资本密集度的系数在1%的水平下显著为负,说明企业资本密集度越大,企业价值越低,由于制造业企业依靠的是重资产进行生产,大部分资产为固定资产,但是固定资产太多,而没有进行研发创新,企业的获利能力一样会受到影响,造成价值降低。

四、结论与政策建议

本文通过对制造业上市企业进行实证研究发现,金融杠杆与企业的价值成负向影响,企业的金融杠杆越高,企业的价值越低。从本文研究结论来看,制造业上市公司应该适当降低企业金融杠杆,不应该盲目扩大生产规模,同时要注重流动性管理,避免出现流动性不足,要更加重视创新研究,获取技术红利,做到以上几个方面,将极大地提高企业价值。

【参考文献】

[1] 马春爱、张亚芳:《财务弹性与公司价值的关系》,《系统工程》2013年第11期。

[2] 王满等:《环境不确定性、财务柔性与企业价值》,《财经问题研究》2015年第6期。

[3] 何瑛、张大伟:《管理者特质、负债融资与企业价值》,《会计研究》2015年第8期。

[4] 李雪婷等:《碳信息披露与企业价值相关性研究》,《管理评论》2017年第12期。

[5] 鲍树琛:《产权性质、所得税税负与企业价值》,《首都经济贸易大学学报》2018年第3期。

作者简介:成杭(1996.03-),女,汉族,四川巴中,学位:资产评估硕士,单位:云南财经大学城市与环境学院资产评估专业,研究方向:金融资产评估,企业价值评估

猜你喜欢

中国经贸(2016年19期)2016-12-12

商业会计(2016年13期)2016-10-20

商场现代化(2016年19期)2016-07-29