我国科创板上市公司信用风险评估

——基于KMV模型和有序Logit模型的研究

2020-07-22 06:09

上海立信会计金融学院学报 2020年2期

(兰州财经大学金融学院,甘肃兰州730020)

一、引言

2019年7月22日,首批25只科创板公司股票在上海证券交易所上市交易,标志着我国科创板市场正式开市。交易首日,25只股票交投活跃,截至收盘,全部股票平均涨幅近140%,合计成交485亿元。科创板市场的设立及注册制试点工作的推进,为深化资本市场改革提供了重要突破口。同时,科创板市场运行规则体系对接境外成熟市场,对我国金融市场的完善具有重要意义。

风险是金融市场的特有属性,风险管理和防范是金融监管的核心问题,而信用风险管理是金融市场风险管理的重要组成部分。科创板市场的潜在信用风险能否得到有效防控与资本市场能否平稳运行密切相关。当前,我国资本市场主要依靠穆迪、标准普尔和惠誉三大国际评级机构的信用评级结果,同时结合国家企业信用信息公示系统、资信评级机构、企业红黑名单等信息,对上市公司进行信用风险评估,监管部门也以此为基础推出信用风险管理法律法规和信用风险预警机制,防范信用风险。但就目前信息披露情况来看,信用评级机构和国泰安等数据库尚未披露科创板上市公司的信用风险信息。国家企业信用信息公示系统只公布了部分科创板上市公司的企业信用指数,但该指数对公司信用风险水平的刻画不够细化全面,因而难以成为投资和信用风险防控的依据。

针对我国科创板上市公司信用风险信息披露不完备的问题,本文以该市场25家上市公司为研究样本,通过对股票市场数据和上市公司财务数据进行整合,运用KMV模型和有序Logit模型对样本公司进行信用风险评估和评估结果检验,为完善我国信用风险管理体系提供参考。

二、文献综述

美国KMV公司的研究人员在Black-Scholes-Merton期权定价模型的基础上,构建了可动态监测公司贷款和债券违约风险的KMV模型,该模型在信用风险评估研究中得到广泛应用,并取得了显著的信用风险识别效果。经过不断优化与改进,KMV模型已成为公司信用风险评估的主要模型之一。Korablev和Dwyer(2007)选取1996—2006年北美、欧洲、亚洲部分国家不同类别公司的相关数据,运用KMV模型进行实证分析,发现KMV模型评估效果良好,且使用范围十分广泛。Korablev和Qu(2009)运用KMV模型对北美非金融和金融两类公司的信用风险进行测度,同时比较了1996—2006年和次贷危机期间的信用风险情况,发现KMV模型可以持续有效地度量公司信用风险。有序Logit模型在公司信用风险评估方面的应用也较为广泛。Ohlson(1980)基于有序Logit模型,运用定性与定量相结合的方法,对美国1970—1976年的公司违约情况进行分析研究,发现该模型预测结果大样本估计过程中是稳健的。Campbell 等(2008)运用有序Logit模型,以1963—2003年美国上市公司作为研究样本,利用公司财务报表和股市交易数据准确估计了公司信用风险水平。

国内学者在运用KMV模型和Logit模型进行信用风险评估过程中,主要以中小企业或上市公司为研究对象,研究侧重点包括公司信用情况分析、信用风险评估和信用风险防控。姚鹏(2019)运用KMV模型,以我国A股市场108家上市房地产公司2010—2018年相关数据为样本测度信用风险,发现公司违约水平与资产规模呈正相关关系。何莹莹和国采薇(2018)利用2016年债券市场数据,运用KMV模型对北京及东北地区创业板上市公司进行信用风险评估,发现该板块上市公司信用风险不存在显著差异,且评估结果具有较高的准确性。尹志兵(2019)选取中小板60家上市汽车企业为研究样本,运用Logit模型对其信用风险进行度量,发现了影响供应链金融信用风险的主要因素。林江鹏(2016)对我国中小企业的发展能力、盈利能力、运营能力、偿债能力等指标进行主成分分析并建立有序Logit模型,结合国际中小企业信用评级标准,得到样本企业违约概率。近年来,用KMV模型和Logit模型相结合的方法评估公司信用风险日益引起学者们的关注。张中秋(2019)运用KMV-Logit 混合模型,对2018年30家ST和*ST 上市公司,以及30家稳健上市公司的违约概率进行评估,发现在涵盖上市公司财务数据和股市数据的情况下,混合模型能够提高识别高风险和低风险公司准确率,并能够动态地更新评估结果。许林和梁婧怡(2019)将修正KMV模型与有序Logit模型相结合,对我国26家中小型科技公司的信用风险和非信用风险进行评估,为科创板上市公司的资金融通和银行信贷风险防范提供参考。

由于科创板市场设立时间较晚,金融市场尚缺乏该市场上市公司的信用风险评估信息,同时对该类公司信用风险进行研究的文献也较少。科创板的平稳发展对我国资本市场乃至整个金融市场的完善都具有重要作用,因此利用量化模型全面评价科创板上市公司信用风险意义重大。本文利用KMV模型和有序Logit模型测算科创板首批上市25家公司的信用风险,以期为科创板市场平稳运行和信用风险防范提供参考。

三、模型构建

(一)模型选择

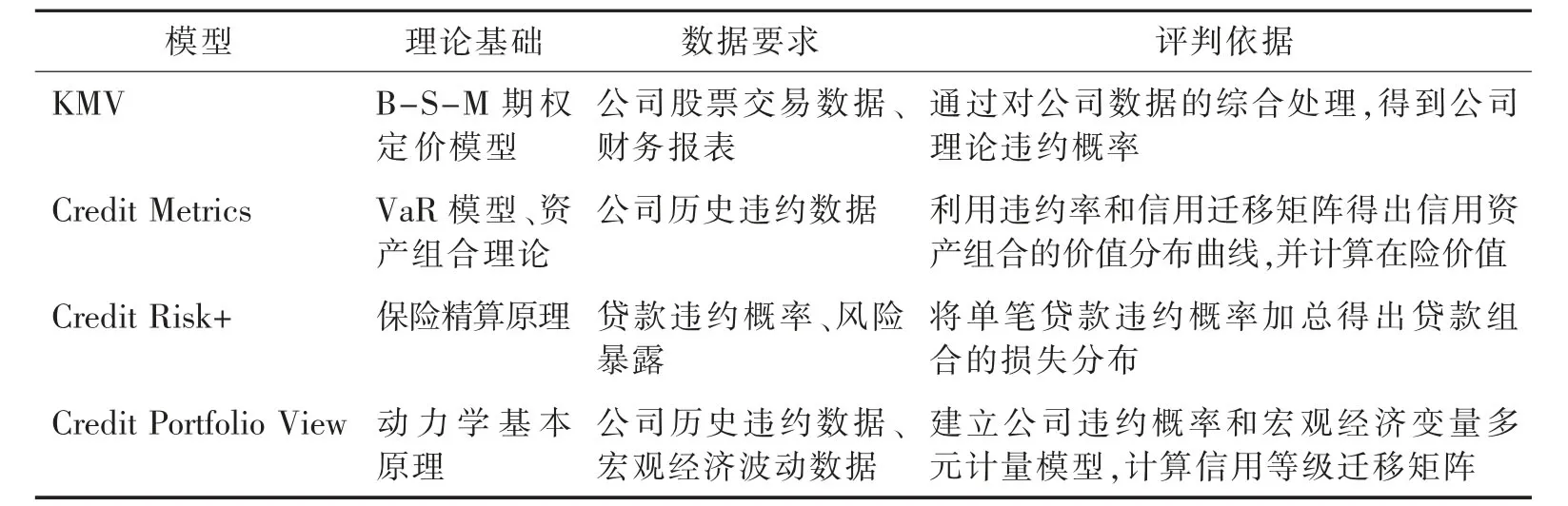

信用风险评估大致有两种方法:一是以专家分析法、信用评级法和信用评分法等为代表的传统评价法;二是以KMV模型、Credit Metrics模型、Credit Risk+模型和Credit Portfolio View模型等为代表的现代风险测度模型(见表1)。传统信用风险评估法出现较早,其结果受主观性、数据滞后性和时间局限性等因素的影响较大。现代风险度量模型结合大数据时代特征,运用先进的计量软件建模,通过数据分析支撑理论研究,风险评估结果较精准。因此,本文从现代风险度量模型中选择相应模型。

表1 现代信用风险度量模型比较

本文主要研究科创板上市公司的信用风险情况,考虑到数据可得性和上市公司的特殊性,KMV模型无论从数据要求还是适用对象,都适用于科创板上市公司的信用风险评估。虽然我国尚未建立公司历史违约概率数据库,无法实现从违约距离到违约概率的映射,但可以利用违约距离与理论违约概率存在的关系,推算公司信用等级并评估信用风险。

本文采用KMV模型测算公司理论违约概率,并依据陈勇阳(2011)的概率空间划分对公司进行信用等级评定。由于信用等级划分结果为离散型数据,因此用Logit模型对KMV模型的评定结果进行拟合验证。Logit模型分为二元、有序和多项三种形式,其中有序Logit模型是预测有序变量时广泛采取的一种回归方法。信用等级属于有序变量,且该模型在信用风险评级质量检验方面已得到国内外众多学者的认可,因此本文选用有序Logit模型对KMV 评估结果进行验证。

(二)模型构建

1.KMV模型

经过数据搜集发现,科创板上市公司没有明确的公司主体信用评级结果,只有少部分上市公司在国家企业信用信息公示系统中有信用信息指数,但这一指数不能准确反映公司的信用风险。因此,本文通过KMV模型得到公司违约距离,利用违约距离求出理论违约概率,并对照信用评级表得出公司信用风险等级。KMV模型的理论基础是B-S-M期权定价模型,其所包含的参数如表2所示。

表2 KMV模型参数描述

(1)股权价值VE和股权价值波动率σE。考虑到我国上市公司股权包含流通股和非流通股两类,借鉴张中秋(2019)的算法,得到股权价值VE的计算公式,即:

其中,非流通股股价为每股净资产,流通股股价为交易日收盘价。令lt为时间区间t的股票价格波动极差,Ht为交易日股票最高价,Lt为交易日股票最低价,则lt=lnHt-lnLt。取n期观测值(l1,l2,…,ln),可得:

其中,σE′表示股权价值日波动率,σE表示股权价值年波动率。

(2)违约点DP。KMV公司利用大量违约信息进行实证研究,发现将违约点设置为公司短期债务和长期债务一半之和时评估效果最优,因此:

(3)资产价值VA和资产价值波动率σA。根据B-S-M期权定价公式可知:

其中,T为公司债务期限;F(·)为标准正态累积分布函数;r为无风险利率,本文参考姚鹏(2019)对r的定义,选择一年期定期存款利率作为无风险利率。联立式(5)和式(6),利用Matlab 软件即可求出资产价值VA和资产价值波动率σA。

(4)违约距离DD和理论违约概率EDP。借鉴张钰才(2011)对违约距离和违约点的计算公式可知:

违约距离与理论违约概率之间存在映射关系。在B-S-M模型中,假设资产报酬服从标准正态分布(Crouhy 等,1998),则EDP 服从标准正态分布,即:

2.有序Logit模型

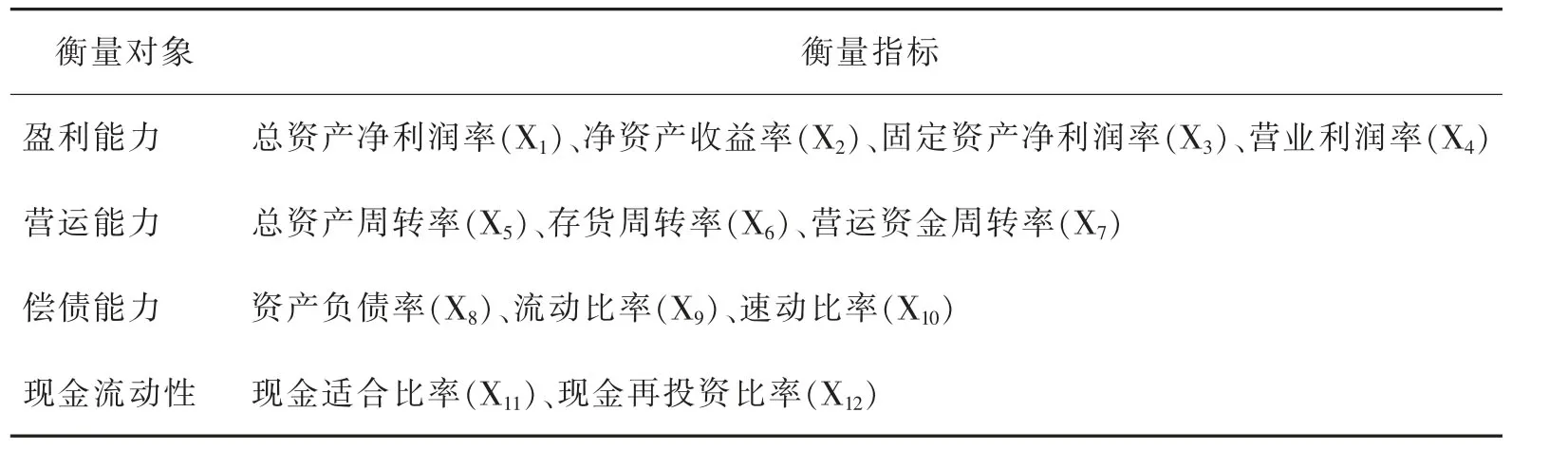

Logit模型是一种较为常用的离散变量选择模型,通过构建非线性回归模型建立因变量和一组自变量之间的相互联系。有序Logit模型的因变量存在多种可能性,且具有一定的顺序。公司财务指标众多且存在一定的关联,因此首先对收集到的众多财务指标进行主成分分析,减少指标个数,用主成分代替大量财务指标作为解释变量进行有序Logit回归。财务指标的选取依据国泰安数据库对盈利能力、营运能力、偿债能力和现金流动性的指标分类。为保证指标之间不存在多重共线性,最终选定12个指标(见表3)。

表3 Logit模型财务指标评价体系

参考林江鹏等(2016)关于有序Logit模型的定义,构建模型如下:

其中,Pi为概率,αi为阈值估计值,βi为解释变量系数。在进行有序Logit回归之后,预测样本公司信用等级的概率为P1、P2、P3和P4①从下文实证分析结果来看,四个信用等级分别为A、BB、B和C。,然后根据信用等级概率评估样本公司的信用等级。

四、实证分析

(一)样本公司选择

科创板于2019年7月20日开盘后,上市公司数量一直在增加,但考虑到数据的可得性、有效性和评估结果的可靠性,本文选用科创板首批上市的25家公司为样本,并截取2019年9月30日之前的相关数据,对科创板上市公司信用风险进行评估。

(二)KMV模型实证分析

1.信用风险评估

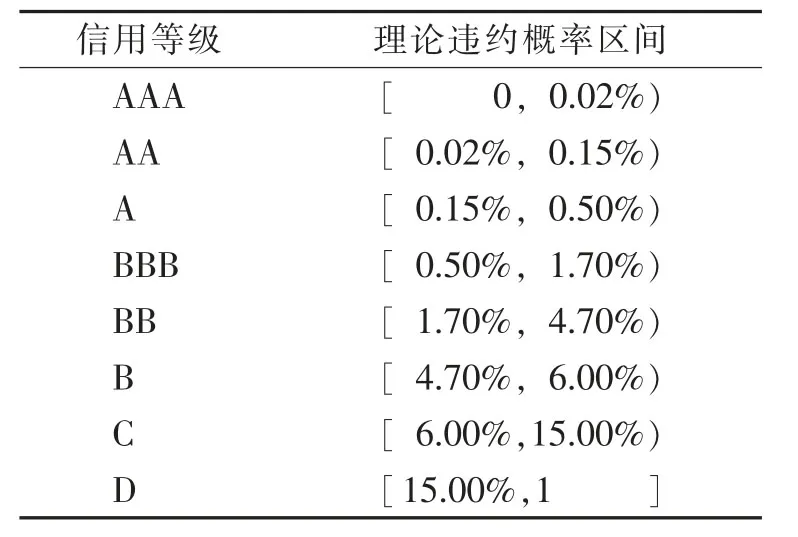

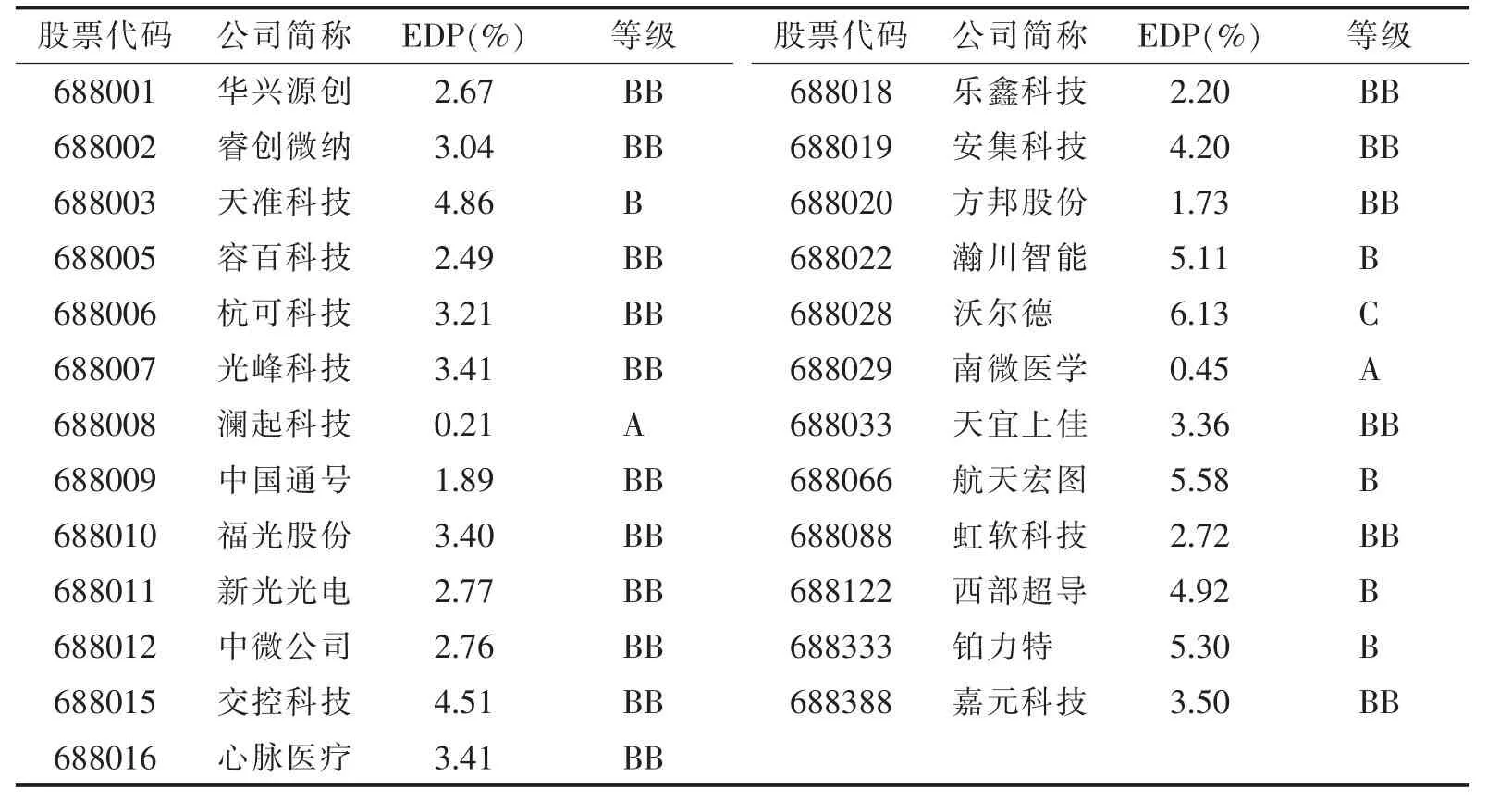

根据KMV模型中的参数估计方法,股权价值所需的流通股股数和非流通股股数通过东方财富网获得。股权价值波动率所需的开盘价和收盘价通过国泰安数据库获得,经统计交易天数为50 天。公司债务账面价值又定义为违约触碰点,故与违约点相等。违约点计算公式中所需的短期负债和长期负债通过国泰安数据库公司财务报表中流动性负债和非流动性负债获得。根据新华财经数据库确定无风险利率r为1.5%。根据我国上市公司的实际情况,选用一年期作为公司债务期限,即T=1。根据B-S-M模型求出EDP,并参考陈勇阳(2011)的信用等级表(见表4),得到25家上市公司的信用等级(见表5)。

表4 信用等级概率区间分布

表5 上市公司信用等级评估结果

2.KMV模型检验

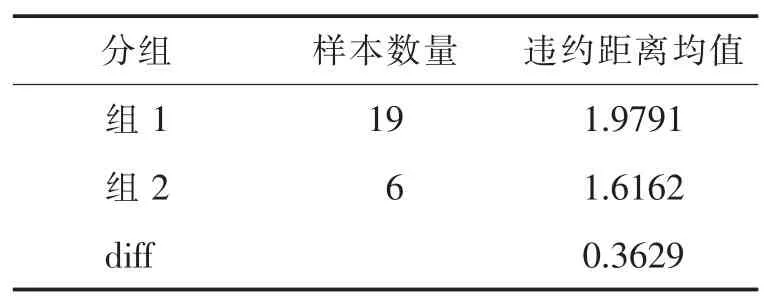

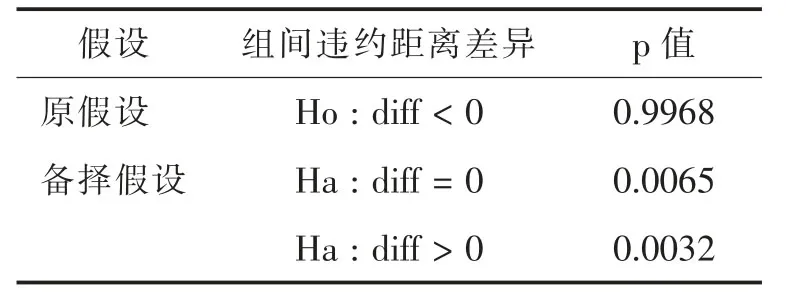

将评级为A级和BB级的公司合并为组1,将评级为B级和C级的公司合并为组2,计算两组的违约距离均值差异(diff)(见表6),并进行diff显著性检验(见表7)。表7实证结果显示,第2和第3备择假设p值小于0.05,可认为两组违约距离存在显著差异,且组1均值大于组2均值,即违约距离越大,违约概率越小,因此KMV模型的评估结果有效。

表6 违约距离差异

表7 违约距离差异显著性检验

(三)有序Logit模型实证分析

1.主成分分析

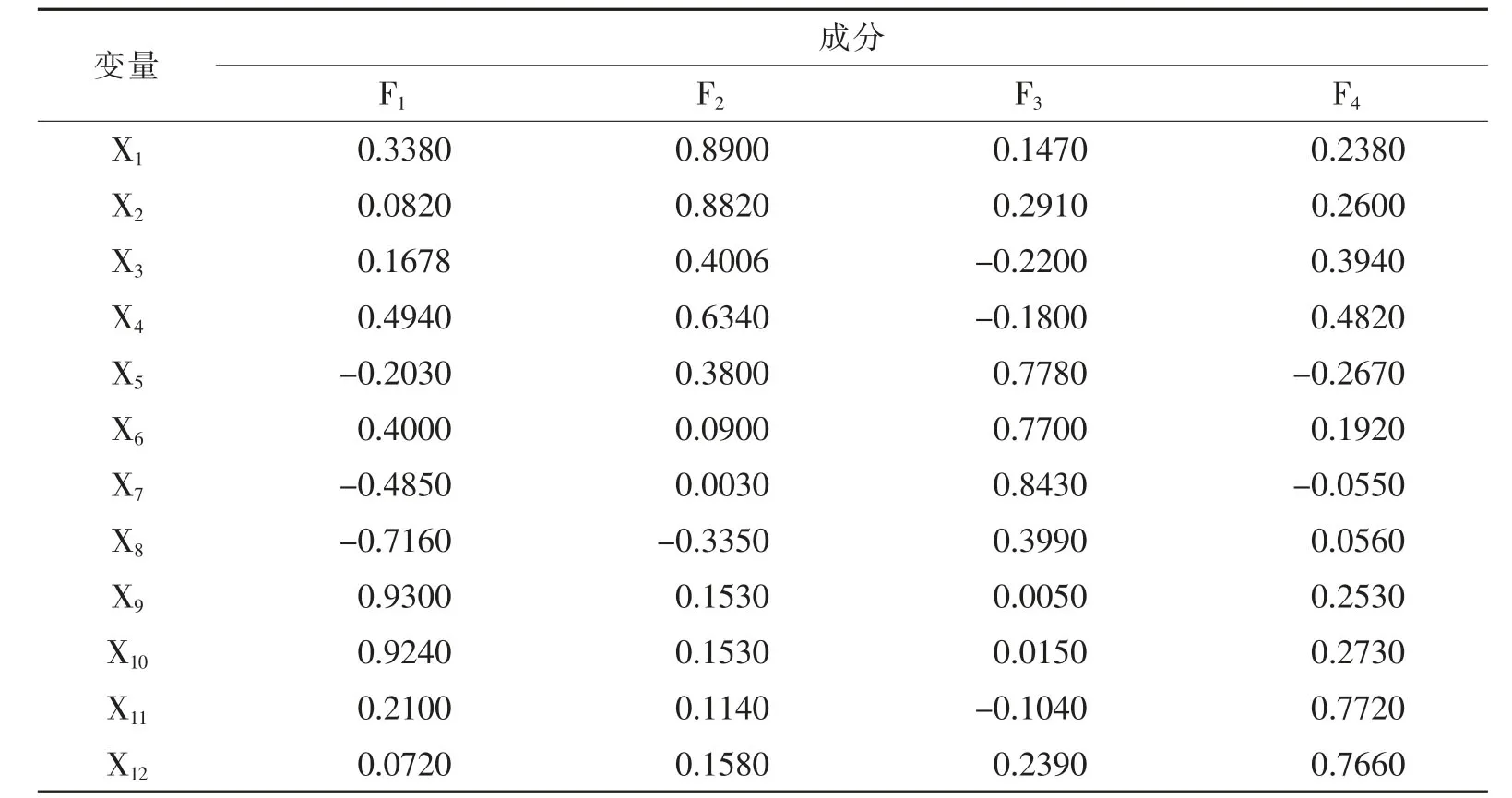

根据国泰安数据库的财务指标分类采集代表盈利能力、偿债能力、营运能力、现金流动性的12个指标进行主成分分析。提取主成分之前对主成分进行适用性检验,发现KMO值为0.524,属于可行范围,且Bartlett检验的p值小于0.05,拒绝原假设。以上实证结果说明本文选取的样本指标出现了信息叠加现象,需要进行主成分分析。根据主成分特征值大于1的判别标准,得到的4个主成分代表原始评价指标83.47%的信息。经过最大方差法旋转后的成分矩阵如表8所示,其中,主成分F1代表偿债能力,F2代表盈利能力,F3代表营运能力,F4代表现金流动性。依据成分得分系数矩阵,分析4个主成分相关矩阵,发现不存在多重共线性,因此可以进行有序Logit回归。

表8 旋转成分矩阵

2.有序Logit模型回归

以主成分F1、F2、F3和F4为解释变量,KMV模型计算的信用等级为被解释变量进行有序Logit回归。对有序Logit模型进行平行性检验,结果如表9所示。平行性检验p值大于0.05,说明自变量在各回归方程中的效应相同,符合有序Logit模型的“比例优势”假设,可以使用有序Logit模型进行回归分析。

表9 有序Logit模型平行性检验

有序Logit回归结果显示(见表10),F2和F4变量z检验的p值均小于0.05,说明盈利能力和现金流动性与信用风险呈显著的负相关关系。F1和F3的p值大于0.05,显著性较低,不能作为解释变量进入有序Logit模型。信用等级只有4级,因此建立3个累积模型预测信用等级概率,第4级的概率可由1减去前3级概率,回归结果如表11所示。

表10 有序Logit模型回归结果

表11 样本企业信用等级概率

3.有序Logit模型检验

分别用有序Logit和有序Probit回归方法对样本指标进行回归,结果如表12所示。对比LR 对应的p值,有序Logit模型回归结果更显著,可见该模型更适用。LR检验的p值小于0.05,拒绝模型无效假设,可以认为有序Logit模型有效。

表12 回归结果对比

(四)实证结果分析

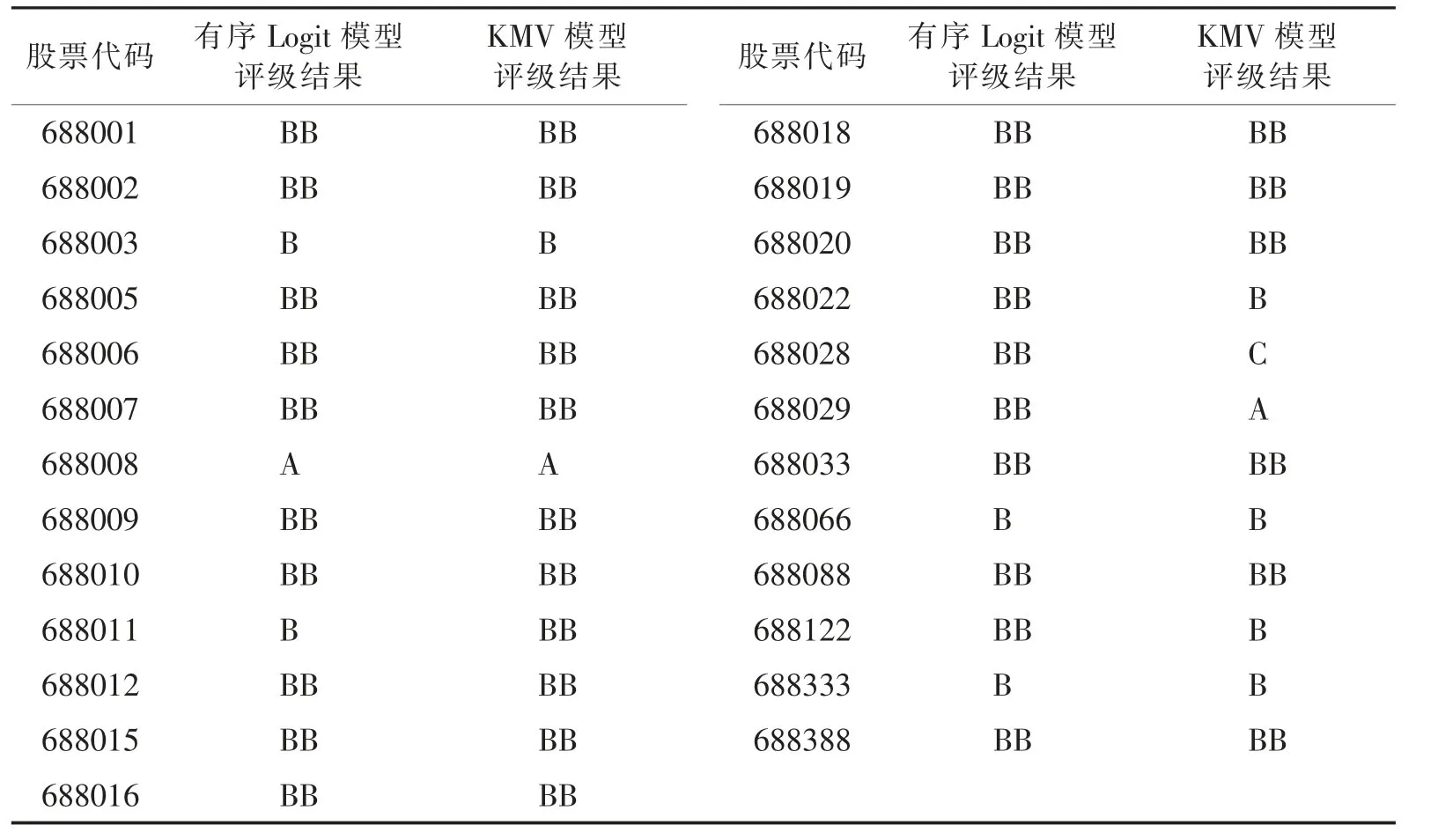

KMV模型和有序Logit模型的信用风险评估结果对比显示(见表13),只有新光光电(688011)、瀚川智能(688022)、沃尔德(688028)、南微医学(688029)和西部超导(688122)五家公司的实证结果不一致。其中,南微医学的短期股票收益率表现良好,但当前盈利能力低于大部分评级为B级的公司,导致该公司有序Logit模型评级结果与KMV模型结果差两级。整体而言,两个模型评估结果契合率为80%,说明KMV模型和有序Logit模型均可以有效度量科创板上市公司的信用风险。但在数据收集过程中,有序Logit模型所依据的财务数据存在缺失,因此KMV模型的信用评估结果相对更可靠。KMV模型实证结果显示,25家公司的信用等级分布为A级2家、BB级17家、B级5家、C级1家,BB级公司数量最多、B级次之,即科创板上市公司的信用等级总体处于中低水平,因此对其进行科学有效的信用风险管理十分重要。

表13 信用评级结果对比

五、结论

基于KMV模型和有序Logit模型的科创板上市公司信用风险评估结果契合度较高。综合来看,25家公司信用等级集中分布于BB级,其次为B级,说明科创板上市公司信用等级属中等偏低水平,信用风险处于可控范围。沃尔德信用等级为C级,其风险情况需要引起投资者和监管部门的关注。整体而言,科创板市场信用风险管理仍需加强,防范违约事件的发生是科创板市场平稳有序发展的保障。

本文对科创板上市公司的信用风险度量进行了初步探索。随着我国信用体系的不断完善,数据的完整性和准确性会有质的提高,KMV模型和有序Logit模型的适用性会进一步加强。本文在对样本公司进行筛选时,剔除了数据缺失情况较严重的公司,这可能导致最终的判别结果不稳定。同时,有序Logit回归提取主成分分析过程中,为防止出现多重共线性筛选并剔除了部分指标,这也可能降低回归结果准确性。上述问题需要通过后续研究加以解决。

科创板的推出将在提升科技型公司运营能力、促进科技发展进程等方面产生积极作用,因此该板块上市公司的信用风险管理也应该走在前沿。针对上述研究结论,本文对科创板上市公司的信用风险管理提出以下建议:一是建立健全科创板市场特有的信用风险管理机制,从监管机构、交易所、上市公司和投资者四大主体出发,合力降低科创板市场的信用风险;二是依据科创板的运营模式,有针对性地培养信用风险管理人才;三是完善和提高上市公司的审核标准,监管部门需要特别关注其营运能力、信用风险可控性及风险承受能力;四是增强投资者信用风险意识,避免因从众心理或动量效应等原因盲目投资而遭受损失。

猜你喜欢

化工管理(2022年13期)2022-12-02

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

股市动态分析(2018年45期)2018-11-30

中国军转民(2018年6期)2018-09-10

中国军转民(2018年1期)2018-02-06

中国机构编制(2017年4期)2017-01-25

当代经济(2016年26期)2016-06-15

中国房地产业(2016年8期)2016-03-01