浅析央行数字发行对商业银行个人业务的影响

2020-07-21 08:16孙文博

财会学习 2020年19期

孙文博

摘要:以比特币为代表的虚拟货币的快速发展引起了各国政府和货币当局的高度关注,为适用新技术发展与市场需求,近年来各主要国家纷纷就发行数字货币开展研究,我国也于2017年启动数字货币建设。数字货币的发行将有助于提高支付结算系统效率,降低支付成本,提升货币系统安全性。但与此同时,央行数字货币将对传统商业银行个人业务在存款、支付结算、客户维护等方面产生冲击,商业银行需提前研究应对措施,适应数字货币时代的到来。

关键词:数字货币;DC/EP;商业银行;个人业务

一、央行发行数字货币目的

近年来,各主要国家和地区央行及货币当局均就发行数字货币开展研究,新加坡、加拿大、瑞典等国家已开始进行相关试验。我国数字货币项目于2017年启动,由中国人民银行牵头建设,目前已开始区域应用研究。

央行数字货币作为重要的金融基础设施之一,对我国发展数字经济和零售支付、降低市场交易成本、促进货币金融稳定将起到重要作用。一是零售支付发展的需要,是金融供给侧补短板的重要内容。二是货币形态变化的需要。当前纸币使用率逐步降低,被具有数据货币特征的电子支付取代的趋势明显。三是维护国际货币发行权和金融秩序的需求。私人部门发行数字货币大多绕开中央银行去中心化,可能冲击中央银行货币发行的权威性和稳健性。四是推动人民币国际化的需求。有利于我国在货币应用形态、技术标准等方面抢占先机,在大国竞争中占据主动,推动人民币国际化。

二、央行数字货币的本质

(一)央行数字货币DC/EP的特点

我国即将发行的央行数字货币DC/EP是由人民银行提供、运营机构参与运营,以账户体系为基础,支持账户松耦合,与纸币和硬币完全等价,具有价值特征和无限法偿性的可控匿名支付工具。DC/EP是数字化的人民币现金,表达形式是基于价值的加密字符串,建立在完全的国家信用基础之上,是技术信用与国家信用相叠加的货币。央行推出的法定数字货币具备“四可三不可”的主要特征。具体如表1:

(二)DC/EP与电子货币的区别

电子货币是基于银行账户的电子化支付工具,电子货币目前除现金以外市面流行的所有以存款货币作背后的支付工具,包括银行卡、移动支付、网银、扫码支付等。数字货币DC/EP与电子货币的区别如表2:

(三)DC/EP与私有数字货币的区别

数字货币包括法定数字货币与私人数字货币,DC/EP即为我国法定数字货币。私人数字货币又称为“虚拟货币”。与法定数字货币相比,私人数字货币缺乏货币的“交易媒介、价值尺度、价值储藏”三大货币基本属性,我国明确将其定性为“虚拟商品”。(见表3)

(四)应用场景

目前,央行端正在五个领域开展重点创新应用。一是物联支付,基于物联网和5G与数字人民币的融合。二是钱包生态平台,通过标记化的技术构建无须支付牌照的主动推送协议支付。三是智能合约,智能合约是一套以数字形式定义的承诺,包括合约的参与方可以在上面执行这些承诺的协议智能合约被写入代码中,一旦达到触发条件,由计算机自动执行。数字货币具体考虑智能合约的应用。四是币串,通过可靠加密技术得到的不依赖后台的价值储藏。五是跨境支付,助力跨境支付便利化和人民币国际化。

三、央行数字货币运营体系

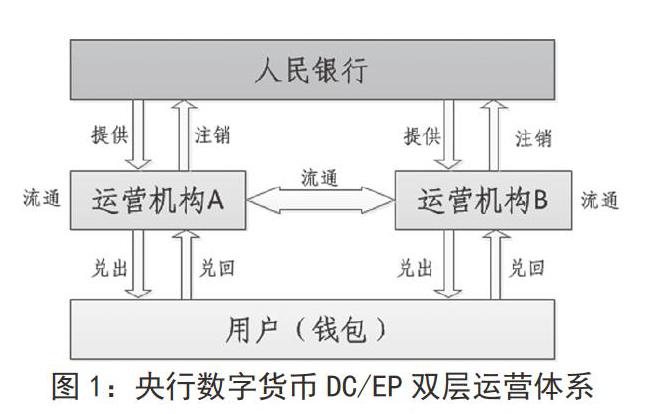

央行发行的数字货币采用“双层运营”体系,第一层为中国人民银行,第二层为商业银行运营机构。在发行制度方面保持二元货币供给制度,整个货币金融系统运行和流通架构不变。届时央行先把数字货币兑换给银行,再由这些机构兑换给公众。首批银行运营机构包括工行、农行、建行及中行。非运营机构参与数字货币业务,需作为用户在运营机构开立同业数字货币账户,再对其客户提供数字货币业务。(见图1)

四、央行数字货币对当前个人银行业务的影响

(一)对个人存款业务影响整体“中性”

从总体看,在央行当前设计框架下数字货币尚不会对银行储蓄存款产生实质影响。

一是不增加实际货币供给。人民银行将数字货币定位为M0的替代且100%缴纳准备金,说明数字货币不产生货币派生,不参与信贷,不增加实际货币供应量。

二是与个人存款尚不产生直接竞争。目前人行明确数字货币作为M0替代不计息,无法产生直接收益,相对活期存款或基金、理财等产品具有较高的机会成本,一定程度限制其发展。如未来央行允许数字货币计息,预计将对银行存款产生“挤出”。

三是增长规模受限。人行将数字货币应用重点定位于“小额高频”交易场景,对数字货币钱包设置余额及支付限额,实质控制数字货币流通规模,体现数字货币是现有货币体系的补充与发展而非主体。

四是可能分流银行活期存款。在目前支付体系下,无论银行卡还是第三方支付均基于银行账户体系的电子化货币,属银行负债。未来数字货币作为新型数字化支付工具将一定程度上替代以微信、支付宝等电子货币支付工具,电子支付工具绑定的银行账资金(M2)将转换为数字人民币(M0),预计主要影响备付金性质的银行活期存款。

但与此同时,当前基于账户的电子支付体系已比较成熟,从客户体验看居民在使用作为M0的央行数字货币与电子化的活期存款无直观差异,数字货币无绝对优势。

(二)一定程度对银行传统支付结算产品构成竞争

央行数字货币主要作为传统货币的替代,安全性由央行背书,安全程度较商业银行活期存款更高。同时相对传统基于银行账户的支付结算手段,数字货币具有“无交易成本、支付即结算、离线使用”等特点,支持转账、消费、存取,与银行传统支付结算业务基本重叠。未来随着央行数字货币的全面落地,预计主要影响银行支付结算业务产生。

一是可能对银行支付结算产品构成挑战。央行数字货币安全性高、交易无成本、具备无限法偿性,个人客户、个人商户的使用积極性更高,将对我行转账汇款、银行卡消费、龙支付、第三方账户绑定、银行卡专用账户等产品产生替代。尤其数字钱包的定位、账户体系、应用场景与龙支付类似,需重点关注。

二是可能进一步蚕食银行传统支付结算收入。数字货币钱包支持存取现、转账及与银行电子化货币、纸币自由兑换,支付结算“零成本”。出于节省成本考虑,个人客户可能将结算业务转移至数字货币处理,影响跨行汇款、取现等币手续费收入进一步减少;商户可能积极引导客户更多使用数字货币消费,从而影响银行卡刷卡手续费、商户收单手续费、银行卡年费来源。

(三)政策红利提供获客、活客、粘客新手段

由于央行数字货币的“双层运营机构”,获得DC/EP运营资质的机构具有先发优势。随着场景应用的增加,有望为带来客户活跃度和黏性的增加。

五、应对建议

1.明确数字货币钱包业务定位。梳理传统银行卡、银行系支付产品、收单产品等与数字货币关系,根据产品各自特点形成我行产品错位发展策略,避免形成内耗。

2.研究对接存款产品。数字货币管理视同现金管理,钱包账户不计息。商业银行可研究开发自动转入型存款产品,在数字货币钱包余额不足时自动兑出数字货币,在资金闲置时自动转回银行账户赚取利息,满足客户支付结算资金闲置期增值保值要求。

3.加强大数据分析,进一步挖掘客户价值。数字货币全生命周期可追溯,对银行而言可弥补由于现金不可追溯导致的数据缺失,数据来源更加完整。建议将数字货币交易数据纳入当前个人客户数据体系,加强大数据分析,更加精准勾勒客户画像,进一步挖掘客户价值。

参考文献:

[1]王永红.数字货币技术实现框架构想[J].中国金融,2016(08):14-16.

[2]周永林.从货币本质看数字货币未来[J].清华金融评论,2018(12):73-78.

[3]彭文生.数字货币如何改变金融生态[J].新金融评论,2019(03):91-109.

[4]姚前.数字货币与银行账户[J].清华金融评论,2017(07):63-67.

[5]范一飞.关于央行数字货币的几点考虑[N].第一财经,2018年1月25日.

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

债券(2016年12期)2017-01-13

对外经贸实务(2016年12期)2016-12-22

时代金融(2016年29期)2016-12-05

银行家(2016年10期)2016-11-10

企业导报(2016年19期)2016-11-05