房地产企业另类估值

2020-07-20 16:12章圣冶

商界评论 2020年5期

章圣冶

如果我们把房地产公司看成一家投资公司,它该怎么估值?

房地产公司该怎么估值?这是一个地产股投资人时常热议的话题。他们总会拿出各式各样的指标:合同销售、权益销售、毛利率、净利率、已售未结、净负债率、结算利润、前瞻利润、土储货值、平均售价、平均成本等,来给一家公司估值。但每次到最后,为了一家公司到底该值3PE、6PE,还是9PE,争得面红耳赤,却谁也说服不了对方。

今天,我想提一个全新的思路,它可以帮助我们打消在用各类指标给房地产公司估值时的“抽象感”。那就是,不把房地产公司看成一家制造业公司,而是把它看成一家投资公司。把地产公司看成土地投资基金

因为地产企业的资产并不是用来生产现金的机器,而更像是可供出售的金融资产,如果用PE估值法就相当于把它们排除在外了,所以地产企业不太适合用PE法来估值。我们将地产公司看成投资基金就能想明白,它赚的每一块钱都不是限制性利润,而是真金白银,只不过留存的被拿去再投资变成了土地而已。

房地产公司的业务,就是由一个义一个的投资项目组成的。每个项目的投资标的物,是土地,单个项目往往历时2-3年,可能是把房子建好后100%售出,得到一笔投资收益;也可能采用部分可售+部分持有的模式,即用这笔投资换来一部分的一次性回款收益+一部分的长期现金流收益。

总之,对于房地产公司而言,每一笔土地投资,都是一次精细的现金流回报测算,只有内部收益率(IRR)和净利润率都让人满意,公司才会出手。

一般房地产公司每一年结束时,都会从当年结算完成的项目中,拿出一定比例的获利分红给股东(一般是25%-40%不等),剩下留存的利润,再继续投入到下一块土地投资中。因此,我们买房地产公司的股票,从某种意义上说,买的就是一只土地投资基金。

既然把一个地产公司想象成一只土地投资基金,那给它估值的思路就简单多一。

首先要看的当然是该基金现在拥有的净资产有多少。如果单看财报的话会有一个hug,由于会计制度规定,只要一幢楼还没有交付,它就只能以投入成本计价,这让房企财务报表中的净资产都低于真实值。 这其实和你买房子是一个道理:假设你花300万元买了一套房子,住了进去,今天早上你听说隔壁邻居以500万元的价格把房子卖一。这时候在你心里的“家庭资产负债表”,肯定会给这套房子标上500万元的价值,而不是仍然死板地按照会计准则算它300万元。

以融创为例,2019年末归属股东净资产是830亿元,但真实的净资产远不止这个数字,8000亿元的已售未结中,就包含500多亿元的归属净利润,只是要等待交楼结算后才能装入净资产。而在我们心里的那张表里,完全应该提前加好。

除了这8000亿元已售未结之外,融创还拥有约2.3万亿元的土储货值(其中约八九千亿元的旧改),以及环球资产包中未确权的约6000亿元土储货值。这2.3万亿元对应的存货,在资产负债表中都是以投入成本计价的,但应该没有人真的认为这些资产只值账面上这么点钱。毕竟这些土储的取得成本是相对较低的,平均每一天,公司都会收到二三十亿元的回款,获得1亿~2亿元的“前瞻利润”。这2.3万亿元+6000亿元货值中蕴藏的利润,在几年内都会陆续地装进净资产中。

总体算下来,现有净资产+已售未结中的利润部分+土地储备中的潜在利润,3块加总,就能得到融创调整后的净资产NAV,保守估计为3000乙元左右,这也和各家研报计算的NAV大体相符。如何评估它的投资能力

算明白了这只基金的净资产,接下来要看的,也是最重要的,就是这家基金公司的投资能力。

要知道,土地投资和股票投资区别很大。在股市里,如果两个人同时买到了900元的茅台,拿到现在,他们就会取得一样的投资收益。可在土地投资市场,同样一块土地,A可能只需要花7个亿就能拿下,而B则需要10个亿。就算它们以同样的价格拿下一块土地,A也许能赚1个亿,而B只能赚5ooo万元。

投资能力的强弱,可以说就是决定我们持有这只‘‘土地投资基金”收益高低的核心因素。这也是为什么,我对那些纯粹的所谓低估,却投资能力一般的地产公司没有一点兴趣。

不过很遗憾,通过施展投资能力,在未来的3年、5年或10年,到底能为公司带来多少利润,是没办法被量化计算的,因为就连“基金经理“下一笔投资将去向何处,我们都完全一无所知。

所以我们能做的,只有像选择一只基金那样,做定性的比较:这支基金的投资眼光好不好,有没有依靠某些独家资源拿到低成本土地的能力,产品力是否过硬,成本把控得怎么样,销售去化速度快不快,资金周转能力如何,融资成本高低,持有物业的运营能力怎么样,是否实现区域深耕,并在当地建立起一定美誉度等。各方面能力更强的企业,一定可以比同行活得更好,活得更久,并且给它背后的投资者创造更多的财富。

还是以融创为例,它的综合能力无疑能排进行业内的前列,它接下来两年的土地投资,将获得8%-10%的净利润率,以及至少25%以上的内部收益率(IRR)。按照今年的投资额约2000亿-2500亿元,大概能买到6000亿-7 000亿元的货值,以65%的权益比例、8%-10%的净利润率计算,这笔投资未来的潜在收益约为400亿元。

既然已经知道“融创土地投资基金”中现有多少资产,也大致清楚了这只基金的投资能力好坏,那该如何给这只基金估值呢?

显然,用PE倍数来给一个投资基金估值,不是最合适的。这就好比你给我1ooo万元投资,我第一年盈利200万元,第二年盈利250万元,第三年盈利300万元,然后你会用300万元乘以5倍或10倍,来估算这只基金就值这么多钱吗?

在我看来,正确的估值思路应该是偏PB的,既考虑到现有的净资产规模,义充分反映各家公司投资能力的差异。虽然有点难,但我相信这是模糊的正确。

下面我给出一个极限悲观的估值假设:

假设房地产的投资窗口期只剩下最后两年了,2022年之后,因为看不到机会,融创不再做任何一笔土地投资。也就是说,到2025年左右,融创的所有项目将会清盘,到时候公司拥有的全部净资产,如果中间不分红的话,会等于3000亿元+400乙元×2=3800億元。(这里的3800亿元净资产并不全是现金,还有1000亿元左右的持有物业,包含酒店、商业、会展、文旅等,但这不影响结论。)

再把3800亿元以10%的折现率折现,就可以得到“融创土地投资基金”当前的价值=3800亿元/(1.1-5)=2235亿元。

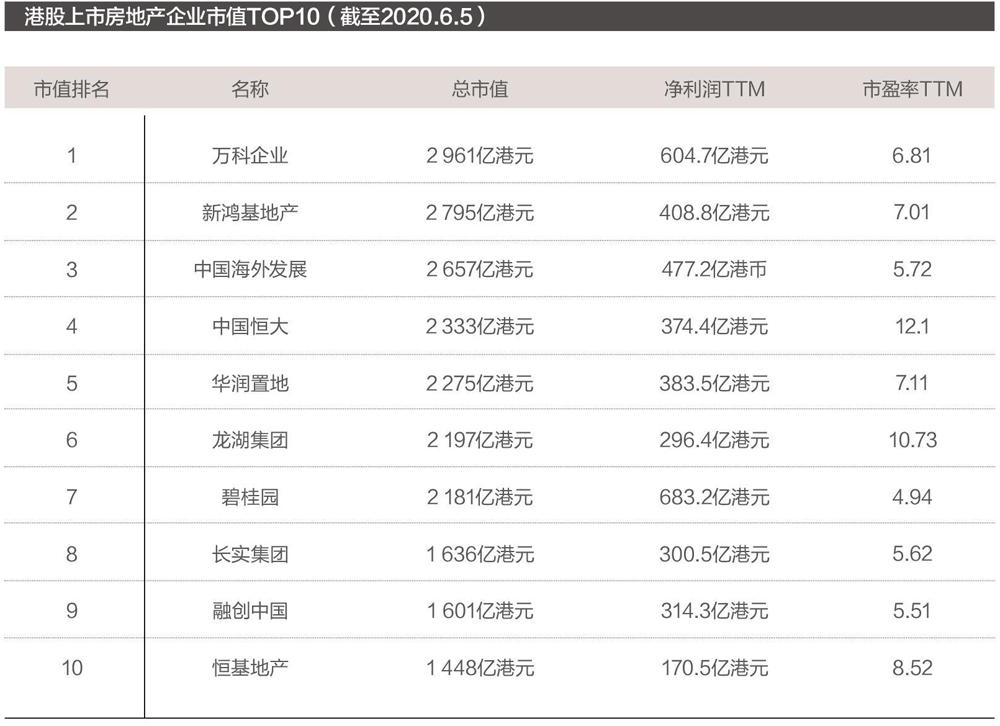

2235亿元,这就是“融创土地投资基金”的极限估值了,相比融创中国6月5日的收盘市值,还高52%。

有人说,地产行业五年后就要衰退,十年内就要崩盘,但即使真的被说中了,以现在的市值都足够让人赚钱。况且,我不认为会像上面的极限假设那样,认为两年后的融创就再也发现不了地产行业的任何投资机会了。与之相反,我认为未来很多年里,在孙宏斌眼里能看见的,内部收益率(IRR)高于20%,30%、甚至50%的投资机会依旧很多。

这完全符合巴菲特“一块钱留存利润,至少要换来一块钱市值”的原则。作为小股东,我们没有理由不支持老孙把多数利润留存下来,不断投资到新的土地上,为股东们创造复利。毕竟我们最看重的,就是这位名叫孙宏斌的基金经理的投资能力,所以才选了这只基金,哪有买了基金还不让人投资的道理呢?

而且融创中国里不只有一只“融创基金”,还有另一块不可忽视的资产——融创物业。融创物业去年净利润2.6亿元,今年净利润约5亿元,3年后预计将会达到20亿元。如果现在分拆上市,怎么也能值300亿-400亿元,3年后的合理市值应该在600亿-800亿元。

这样—算,现在“融创土地投资基金”的市场交易价格,就大概只有1 100亿元人民币了。

【编辑陈俊伶E-mail: sjplcjl@163.com]

猜你喜欢

酿酒科技(2023年9期)2023-12-11

党的生活(黑龙江)(2022年4期)2022-04-25

房地产导刊(2020年5期)2020-06-24

现代装饰(2020年3期)2020-04-13

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

现代装饰(2017年9期)2017-05-25

海外星云(2016年12期)2016-06-29

种业导刊(2013年3期)2013-01-22