基于平均市销率估值法对科创板拟上市企业估值的研究

2020-07-18 07:54张海鹏朱家明

湖南文理学院学报(自然科学版) 2020年3期

张海鹏, 朱家明

基于平均市销率估值法对科创板拟上市企业估值的研究

张海鹏1, 朱家明2

(1. 安徽财经大学 国际经济贸易学院, 安徽 蚌埠, 233030; 2. 安徽财经大学 统计与应用数学学院, 安徽 蚌埠, 233030)

基于对中国A股市场和美国NASDAQ市场中流动性数据和基本面数据的分析, 采用逐步回归方法求得2个市场的市销率回归方程, 然后运用时间序列方法和灰色预测模型预测相关指标未来一年的数据, 最后结合回归方程计算平均市销率。研究表明, 我国首批科创板企业上市后的平均市销率比美国NASDAQ市场高33%, 其投资价值相对较低, 并从科创板申报企业的经营特点、科创板注册制度和投资者结构特点3方面进行解释并提出建议。

科创板; 平均市销率估值; 逐步回归模型; 时间序列预测; 灰色预测

2018年11月5日, 国家主席习近平在中国国际进口博览会开幕式上宣布创立独立于现有主板市场的新板块——科创板[1], 其有望成为中国版纳斯达克(NASDAQ)。传统企业上市后估值通常采用市盈率法, 而科创板对企业盈利不做要求, 因此科创板企业上市后估值方法采用市销率法更为合理, 其板块平均市销率的计算参考了郭珠的行业市销率计算公式[2]。由于是新型板块, 估值可参照美国同类型市场NASDAQ, 但由于中国A股市场与美国NASDAQ市场的投资者结构不同, 造成基本面与流动性均存在较大差异, 从而导致中国与美国的股票市场估值水平存在估值溢价或折价。因此科创板企业如何估值对于投资者来说至关重要。李碧璇[3]等运用ARMA时间序列模型对每个指标的数据进行预测并带入面板数据回归方程求得平均市销率; 范蓉蓉、廖国威[4]利用因子分析法将市销率和6个基本面指标和流动性指标构建回归模型, 进而预测我国首批科创板企业上市后的估值水平; 杨永琪[5]等采取了改进的GMM多参评价模型多评价参数定量分析中国A股市场与美国NASDAQ市场间指标的关系, 采用PSO算法来优先寻找初始股价及收益计算数据并对两类评价指标进行预测分析。

1 数据的来源与假设

数据来源于2019年第十二届“认证杯”数学中国数学建模网络赛C题, 由于科创板数据比较复杂, 为了便于研究问题, 本文提出以下几条假设: (1) 假设突发事件对股票市场不造成影响; (2) 假设A股市场的流通面数据和科创板相似; (3) 假设A股市场和科创板市场对市销率评价指标的影响机理相同。

2 对数据进行预处理

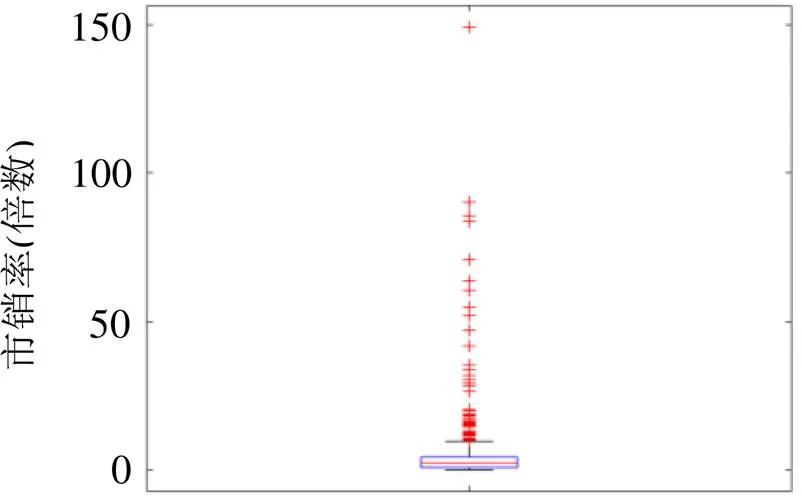

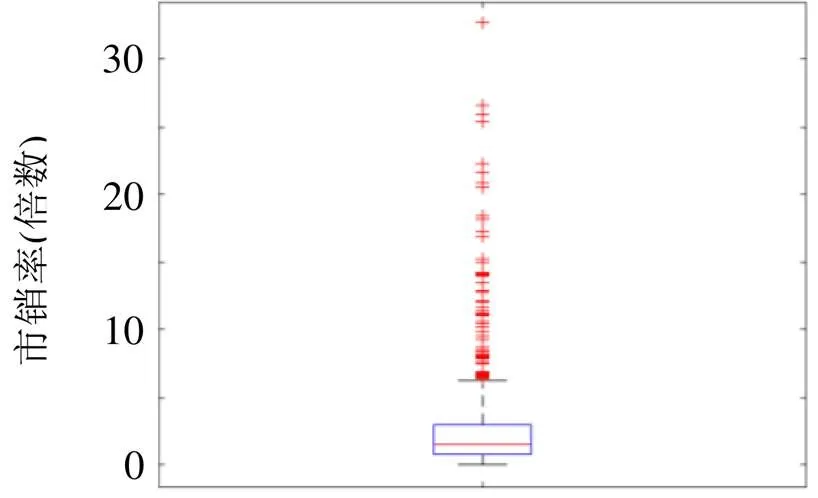

股票市场2009—2018年的数据量较大, 因此本文画了2个市场各个变量的箱线图, 通过观察箱线图判断数据的离散程度(见图1和图2)。

图1 2018年NASDAQ市场市销率箱线图

图2 2018年中国A股市场市销率箱线图

由图1、图2可知, 指标数据中存在大量的异常值, 因此做以下处理:

(1) 对于估值数据、基本面数据、流动性数据中指标值为空值或其他不合常理的股票进行剔除, 保证模型数据来源的真实有效性, 避免由于错误数据造成结果存在不合理的偏差;

(2) 剔除ST股票。这类股票连续经历亏损, 经营状况异常, 股价波动较大, 甚至可能存在退市风险;

(3) 中国市场每年各指标的无效数值不多, 不需要删除整年的数据; 但美国2009、2010、2011三年市销率为0的值都达到了2 000个左右, 占到了80%以上, 需要删除。

3 A股市场和NASDAQ市场的对比分析

3.1 市场指标的选取

根据科创板企业投入成本大、甚至有时不盈利的特点, 使用市销率评价指标进行估值比较合适。同时为了对比研究A股市场和美国NASDAQ市场, 本文结合相关指标计算了平均每股交易价格, 测算2大股票市场的估值溢价或折价水平, 并进行对比分析。

3.2 市销率法估值模型

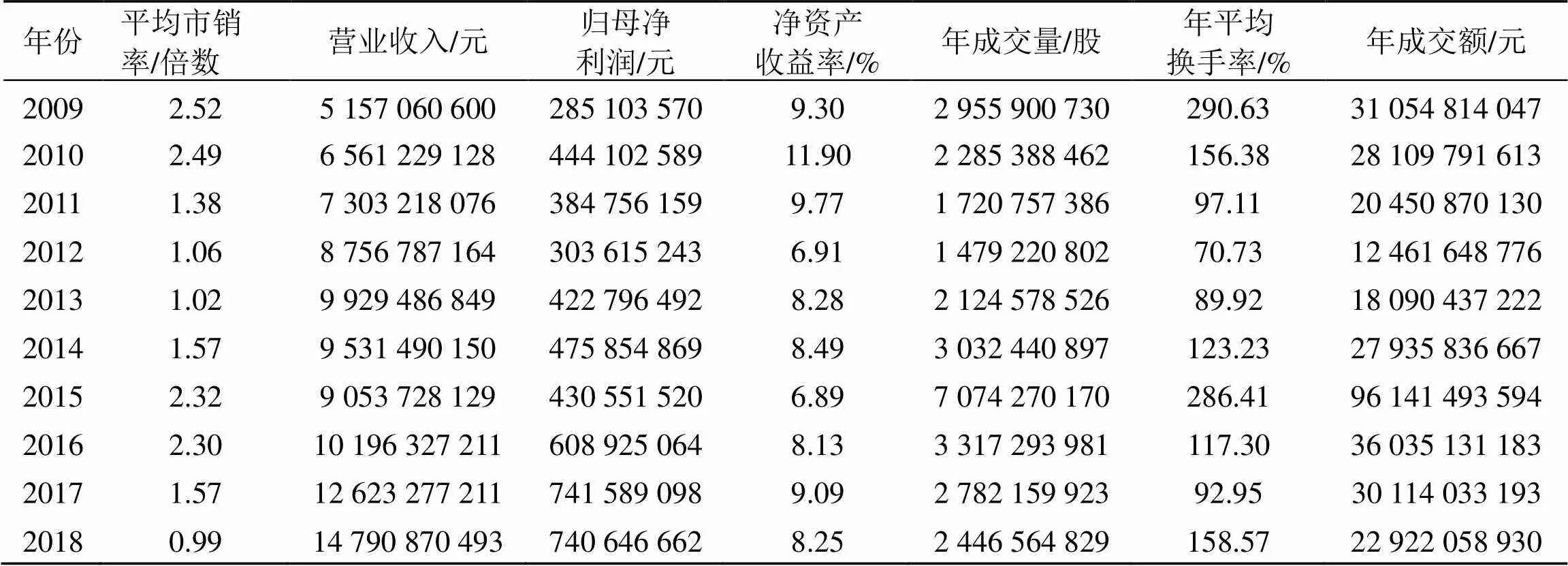

表1 中国A股市场和美国NASDAQ市场2009—2018年的估值、基本面、流动性指标

表2 美国NASDAQ市场2009—2018年的估值、基本面、流动性指标

通过观察2大市场的时间序列表, 可发现美国NASDAQ市场的平均市销率整体大于A股市场, 且近年来中国A股市场的平均市销率呈下降趋势, 2018年降到了0.99; 中国A股市场的营业收入呈递增趋势, 2009—2010年低于美国NASDAQ市场, 但在以后年度实现反超; 归母净利润与营业收入有相似发展趋势; 两大市场的净资产收益率较为接近且比较稳定; 中国A股市场的年成交量远远大于美国NASDAQ市场; 中国A股市场的年平均换手率变化不规律; 美国NASDAQ市场的年成交额在2009—2011年较高, 2012年大幅度下降后又缓慢增长, 2018年两大市场的年成交额较为接近。

4 建立市销率逐步回归模型

4.1 问题的分析过程

首先绘制散点图对变量做相关性分析, 然后关于市销率对6大解释变量进行逐步回归, 找到最优拟合方程, 并比较拟合值和真实值间的差异, 最后对各指标间的关系进行定量分析。

4.2 逐步回归模型的建立

针对中国A股市场2009—2018年的时间序列数据, 运用多元回归模型对指标的相关性进行定量分析。估值指标用平均市销率衡量, 平均市销率作为被解释变量, 其余6个指标作为解释变量。Matlab用regress实现多元线性回归, 采用的是最小二乘法,regress(,),1指的是营业收入,2指的是年度归母净利润,3指的是年度净资产收益率,4指的是年度单只股票交易量,5指的是年平均换手率,6指的是年成交额。

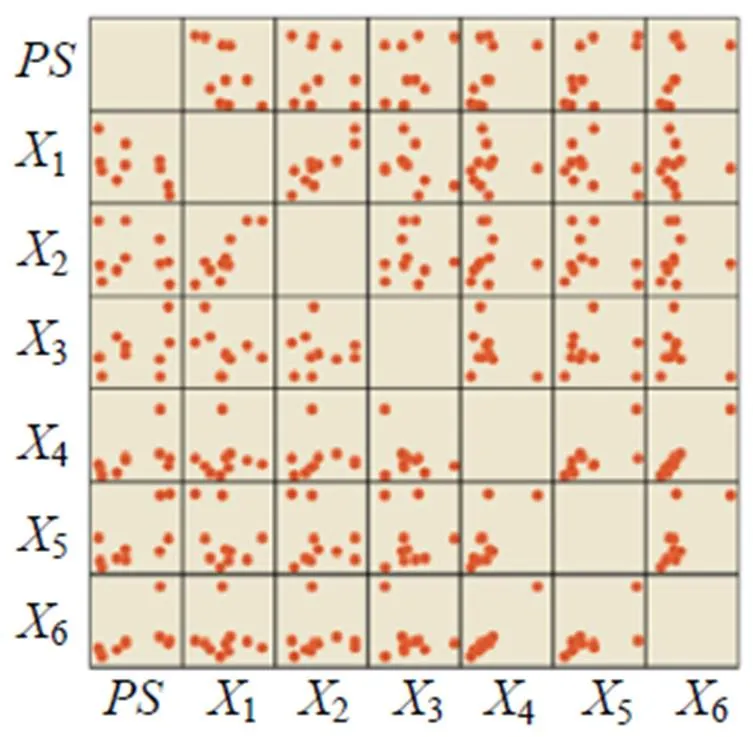

由于模型中存在较多变量, 首先绘制中国和美国各变量间的散点图, 判断变量间相关关系的强度, 这里只展示中国的变量散点图, 如图3所示。

由图3可知, 有些变量间存在明显的线性相关关系, 营业收入和净利润呈正相关, 年成交量和年平均换手率呈正相关, 年成交量和年成交额呈正相关, 年平均换手率和年成交额呈正相关。因此多元回归方程很大可能存在多重共线性, 但由于本研究旨在预测市场板块的平均市销率而不是研究平均市销率的影响机理, 所以不需要对多重共线性进行修正。

图3 中国变量散点图矩阵

4.3 市销率及其影响因素的定量分析

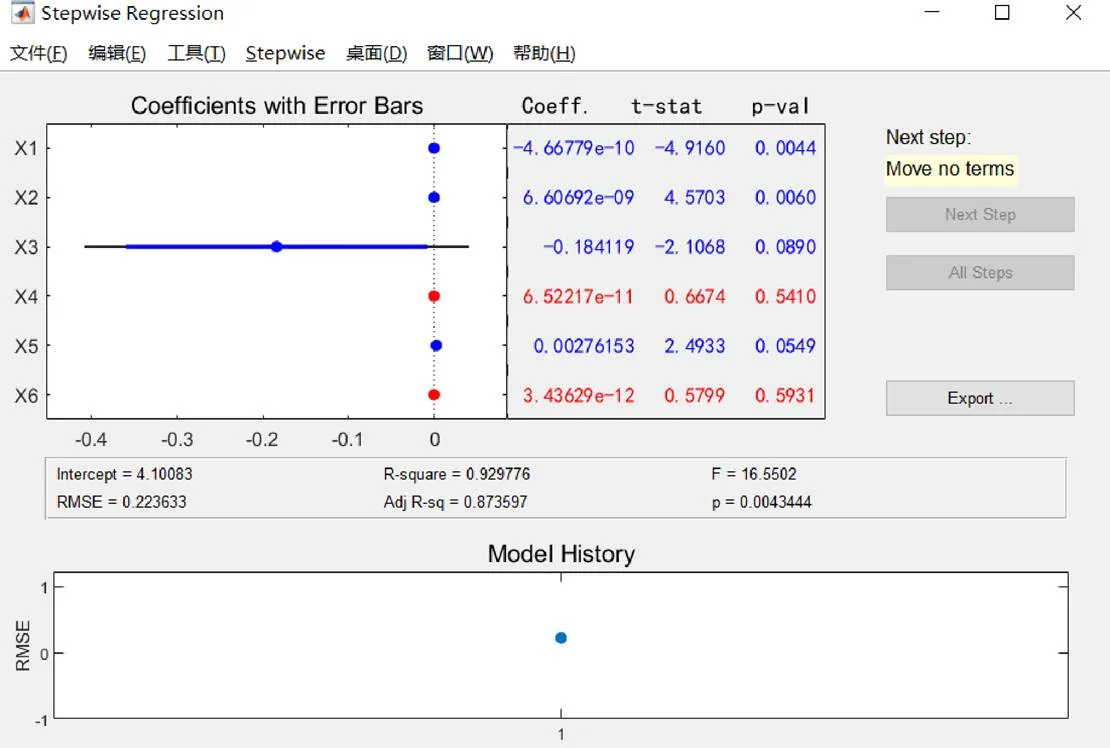

利用逐步回归法对变量进行筛选, 调整进出的解释变量时需要保证回归方程的各解释变量符号与预期一致、可决系数越来越大、所有解释变量都显著[7]。本文使用MATLAB的回归工具箱, 具体的调整结果如图4所示。

图4 逐步回归交互式画面

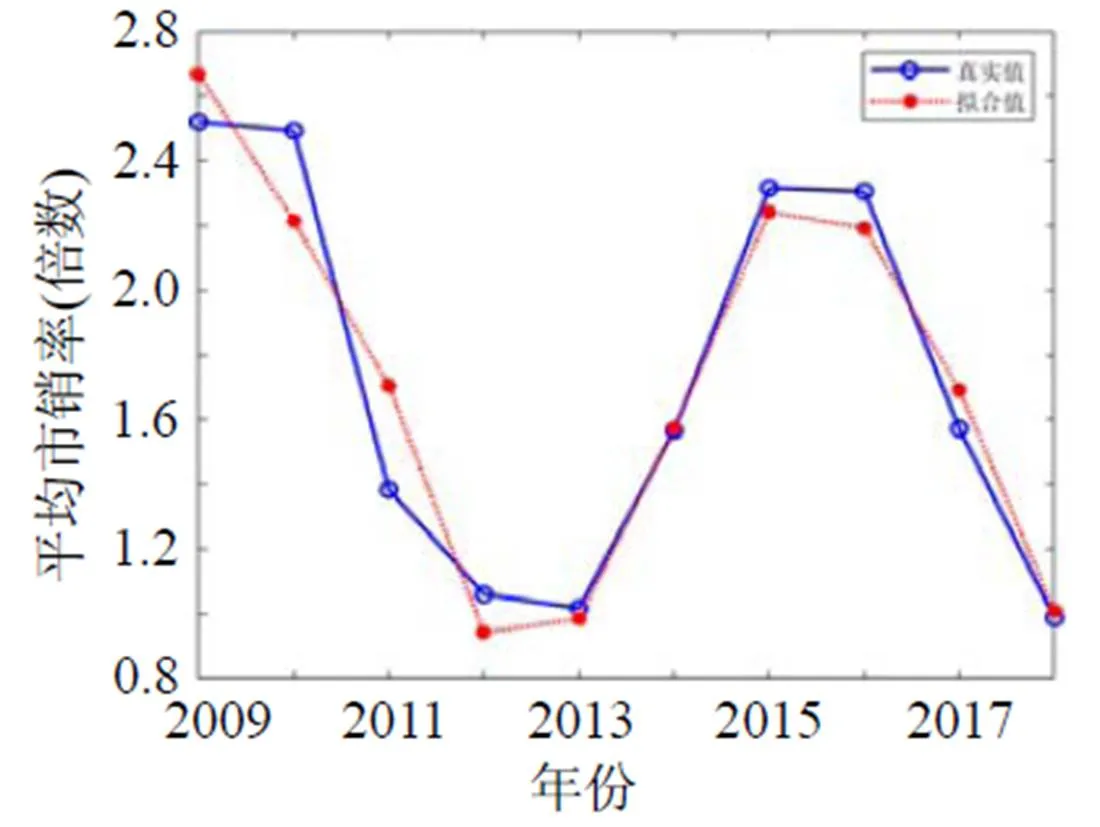

由图4可知, 联合假设检验的=16.550 2, 对应的=0.004 3, 表明纳入模型的4个解释变量对平均市销率的整体影响是显著的。年度单只股票交易量和年成交额的值分别为0.541 0和0.593 1, 远远超过了0.1, 因此这2个解释变量不显著, 应从多元线性回归模型中剔除; 营业收入、年度归母净利润、年度净资产收益率和年平均换手率的值分别为0.004 4、0.006 0、0.089 0和0.054 9, 小于0.1, 应纳入多元线性回归模型。此回归模型的可决系数为0.929 8, 表示纳入模型的4个解释变量对平均市销率的解释程度达到了98.98%; 回归模型中纳入了4个解释变量, 变量个数较多, 使用可决系数来衡量模型的优劣可能不合适, 相较而言使用调整的可决系数更为准确。调整的可决系数为0.873 6, 即此模型对平均市销率有很强的解释能力。RMSE为0.223 6, 表示拟合值和预测值之间的偏差为0.223 6, 远小于中国A股市场各年的平均市销率, 即模型的预测精度高。为了更好得观察模型的拟合效果, 本文使用MATLAB绘制了中国平均市销率拟合值和真实值的对比图(见图5)。由图5可知, 模型在2009—2018年间的拟合效果很好, 此模型能够用来预测。

图5 中国A股市场平均市销率拟合对比图

由图4可知, 回归方程最终含有的变量为1235, Coeff是回归系数, Intercept是常数项。变量X和X的值稍大于0.05, 不影响回归方程系数的显著性和方程的预测精度。R-square是回归模型的判定系数, 即拟合度, 等于1时为完全拟合。因此A股市场的估值指标与基本面指标、流动性指标之间的多元回归方程为=4.101-4.668×10-10×16.607×10-9×20.184×30.003×5。

用相同方法对美国NASDAQ市场的估值指标与基本面指标、流动性指标之间的关系进行定量分析, 通过检验结果和拟合值与真实值的比较可以看出, 模型的求解具有代表性。美国市场的估值指标与基本面指标、流动性指标之间的关系为=-16.463+1.856×10-4×12.364×10-7×40.3755。

通过对比中国A股市场和美国NASDAQ市场的平均市销率多元回归方程, 可知营业收入和年平均换手率对2个市场都有影响, 前者与平均市销率呈正相关, 后者与平均市销率呈负相关。2个模型的不同之处在于中国A股市场的平均市销率还受到年度归母净利润和年度净资产收益率的影响, 其中前者与平均市销率呈正相关, 后者与平均市销率呈负相关, 而美国NASDAQ市场的平均市销率与年平均换手率呈正相关。

5 时间序列预测2019年的相关数据

5.1 指标数据的特点分析

分析中国A股市场和美国NASDAQ市场的基本面指标和流动性指标数据可以发现营业收入和归母净利润存在直线上升的趋势, 而其他指标未呈现出明显趋势。基于此, 本文使用趋势移动平均法预测营业收入和归母净利润, 能够剔除非基本影响因素对动态数列的影响, 保留基本因素的影响。而其他指标的波动较大, 本文采用灰色预测方法进行预测[8–9]。

5.2 趋势移动平均模型的建立

5.3 问题的求解

根据上述建立的时间序列模型并结合中国A股市场和美国NASDAQ市场2009—2018年营业收入和归母净利润两个指标的历史数据, 采用程文仕使用趋势移动平均法预测耕地面积时选择最佳值的方法[10], 发现中国A股市场当= 3时误差最小, 美国纳斯达克市场当= 4时误差最小。同时基于其他4个指标近3年的数据使用灰色预测方法得到未来一年的预测值, 中国A股市场的后验差比分别为0.09、0.06、0.71、0.16, 美国纳斯达克市场的后验差比分别为0.01、0.01、0.01、0.04。可见除了中国A股市场的年平均换手率外, 另外3个指标预测效果很好。中国A股市场年平均换手率检验不通过的原因是该指标波动太大。这是因为中国股市以散户投资者为主, 美国股市以机构投资为主, 前者散户占80%~90%, 而后者散户占10%~20%[11]。虽然中国A股市场年平均换手率没有通过后验差检验, 但是其预测结果与往年相比还是非常合理的, 因此可以采用这个指标进行预测。预测出的2个市场2019年的基本面指标和流动性指标见表3。

表3 2019年中国A股和美国NASDAQ市场指标预测值

注: 中国货币以元为单位, 美国货币以万美元为单位。

根据中国A股市场2019年的基本面指标、流动面指标预测结果, 再结合中国A股市场平均市销率关于各解释变量的回归方程计算得出中国A股市场的估值水平A=4.101-4.668×10-10×15 773 729 8146.607×10-9×893 925 7220.184×7.480.003×148.32=1.713。

根据表2中2019年NASDAQ市场的基本面指标、流动面指标预测结果, 再结合NASDAQ市场平均市销率关于各解释变量的回归方程计算得出NASDAQ市场的估值水平为NASDAQ=-16.463+1.856× 10-4× 88 895.252.364×10-7×118 475 077.90.375×85.19=3.975。

6 2019年科创板估值水平的求解

6.1 模型的选择及求解思路

我国科创企业发展得较晚, 目前只能获得93家科创企业2016—2018年的基本面数据。为求出2019年我国首批科创板企业上市后的估值水平, 需要先预测出93家企业2019年的基本面数据, 由于每个企业只有3年数据, 采用灰色预测非常合适。接着参照美国NASDAQ市场估值量化模型, 算出整个科创版的平均基本面数据, 最后结合时间序列预测得出的2019年中国A股市场流通面数据, 求出2019年我国首批科创板企业上市后的估值水平。

6.2 灰色预测法应用步骤

(1) 模型准备。灰色模型(Gray Model)的结果比较稳定, 在数据量较少时, 预测结果依然较准确。科创板拟上市的93家企业2016—2018年的基本面数据相对较少, 故使用灰色预测是比较合理的。

(2) 灰色预测模型的求解。下面对93家企业2019年的基本面数据进行灰色模型GM(1, 1)预测。

①以附件3中的数据构造原始数据列(0), 即(0)((0)(1),(0)(2),(0)(3));

⑤对(1)()建立白化微分方程: 即GM(1, 1)模型 d(1)/d(1)();

6.3 结果与检验

通过灰色预测模型, 根据2016—2018年93家科创企业的基本面数据预测出各个科创企业2019年的基本面数据的预测结果如表4所示。

表4 部分科创企业2019年基本面数据预测值

在对93家科创企业2019年的基本面数据进行预测之后, 参考美国NASDAQ市场的估值量化模型和行业平均市销率的计算方法计算93家企业2016— 2019年的平均基本面数据, 计算结果见表5。对预测结果采用后验差检验, 将检验结果分为优、合格、勉强合格、不合格4个等级[12](见表6)。后验差比计算过程如下:

表5 科创企业2016—2019年的平均基本面数据

表6 灰色预测精度等级表

93个科创板公司不方便全部展示, 选取前3个公司进行展示, 如表7所示。由表7可知, 大部分数据的后验差比小于0.3, 小部分数据处于0.35~0.5之间, 模型精度较高, 预测效果较好。

表7 灰色预测后验差比

6.4 科创板估值指标的预测

由时间序列模型预测结果可知, 2019年中国A股市场流动性指标年成交量、年平均换手率、年成交额分别为4 050 448 036股、148.32%、49 696 860 593.54元; 预测出的2019年科创板企业平均基本面数据营业总收入、归母净利润和净资产收益率分别为1 897 494 146.63、564 545 360.3054元和11.423 1%, 再结合A股市场市销率的回归方程可预测我国首批科创板上市后的总体估值水平= 4.101-4.668 × 10-10× 1 897 494 146.63 + 6.607×10-9× 564 545 360.31-0.184 × 11.42 + 0.003 × 148.32 = 5.288

7 政策与建议

根据上述分析, 得出以下3个结论: (1) 对于科创板上市的企业, 应根据其经营情况及所处的发展阶段采取相应的估值方法。然而科创板企业的一个重要特点是未实现利润, 因此对科创板进行估值要更加重视市销率法的运用; 对于少数实现较大盈利的科创板企业, 可以采取市盈率法进行估值; (2) 我国首批科创板企业上市后的平均市销率预测结果为5.288, 比美国NASDAQ市场高33%, 其投资价值相对较低; (3) 中国股市的散户占比较大, 而美国NASDAQ市场的机构投资者占比较大。

根据上述3个结论, 提出以下建议: (1) 很多科创板申报公司经营时间短、核心技术研究的周期长、前期投入资本大, 不适合使用市盈率法进行估值。基于科创板企业的特殊性, 其估值也相对复杂, 需要根据不同类型、不同阶段的企业选择不同的估值方法。大部分科创板企业处于导入期, 有收入无利润甚至没有收入, 因此采用市场法中的市销率进行估值较为合适; 还有一些科创板企业处于相对成熟期, 有可观的盈利, 应采用市盈率法和市净率法进行估值。除此之外, 对于那些有收入或盈利的重资产科创板企业, 采用企业价值倍数法进行估值更为合适; (2) 科创板创建伊始, 首批科创板上市企业的平均市销率相比美国NASDAQ市场较高, 市场不够成熟, 投资价值相对较低。一方面, 科创板主要服务高新科技创新企业, 例如信息技术、新能源、生物医药等类型的企业。这些公司往往前期成本大、短期盈利见效慢, 甚至存在累计未弥补亏损。因此科创板企业的上市条件要有多元包容性, 为那些未盈利但掌握核心技术的企业、满足条件的红筹企业和境外上市且潜力巨大的科技创新企业打开门庭。另一方面, 我国科创板实行注册制, 其特征是只对注册文件进行形式审查, 而不对申请企业的投资价值进行审核, 这放松了对申请上市企业的盈利要求, 为许多有潜力的高科技公司提供了科创板的入场券。但同时也承担了很大的上市公司质量风险, 许多经营能力良莠不齐的企业涌入科创板募集资金, 躺在科创板的功劳簿上却不做出贡献, 甚至让科创板成为“法外之地”。因此, 一定要对注册制进行严格要求, 明确注册制总体原则, 强化信息披露要求, 建立全流程监管体系, 为科创板上市公司的质量保驾护航; (3) 中国投资者中散户占比较高且专业素养较低, 容易被投机气氛影响, 给科创板市场增大了投资风险。因此科创板应重视价值投资, 避免投机炒作的盛行。一方面要培养散户的理性投资思维, 加强证券市场的风险教育, 提高风险意识; 另一方面可以鼓励中小投资者积极与大型投资机构合作, 减轻市场上盲目投资的状况, 争取在承担更低的风险下获得更多的收益, 这对科创板具有重要意义。

[1] 程丹. 设立科创板补齐服务科技创新短板[N]. 证券时报, 2018-11-6(A01).

[2] 郭珠. 市销率和毛利率指标的组合研究及其在A股公司价值研判中的运用[D]. 无锡: 江南大学, 2016: 25–29.

[3] 李碧璇, 文欣薇, 柏泽伟, 等. 基于多元非线性回归的科创板拟上市企业估值[J]. 全国流通经济, 2019(14): 123–127.

[4] 范蓉蓉, 廖国威. 基于因子分析的科创板拟上市企业估值模型[J]. 行政事业资产与财务, 2019(15): 46–47.

[5] 方金生, 张永兰, 许信旺. 区域建设协同发展综合度模型的构建[J]. 湖南文理学院学报(自然科学版), 2017, 29(4): 12–17, 53.

[6] 李然. 基于关键价值因素相似度的互联网企业价值评估[J]. 财会通讯, 2017(17): 74–77.

[7] 卓武扬, 陈婷. 成都市房地产投资与经济增长计量关系研究[J]. 四川文理学院学报, 2019, 29(5): 91–94.

[8] 靳巧花, 张彬彬, 吕小俊. 基于GM(1, 1)模型的中国人口预测研究[J]. 四川文理学院学报, 2012, 22(5): 7–9.

[9] 苏海军, 邵艺. 一种优化组合的GM(1,)模型[J]. 四川文理学院学报, 2013, 23(5): 7–10.

[10] 程文仕, 曹春, 黄鑫. 趋势移动平均法在耕地面积预测中的应用研究——基于1985—2010年甘肃省耕地面积分析[J]. 干旱区资源与环境, 2015(8): 185–189.

[11] 李建伟, 李嘉琪. 中美股票市场比较分析与启示[J]. 湖南大学学报(社会科学版), 2019(1): 37–51.

[12] 石超, 张荐华. “一带一路”背景下中国—东盟自由贸易区人才需求预测[J]. 广西社会科学, 2018(3): 55–59.

Research on the valuation of kechuang stock exchange planning listed enterprises based on average market sales rate valuation method

Zhang Haipeng1, Zhu Jiaming2

(1. School of International Economics and Trade, Anhui University of Finance and Economics, Bengbu 233030, China; 2. School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu 233030, China)

Based on the analysis of liquidity data and fundamental data in China's A-share market and the NASDAQ market, the regression equations of the two markets are obtained by using the stepwise regression method; then, the characteristics of different markets and different index data were analyzed, and the data of relevant indexes in the next year are predicted by using the time series method and the grey prediction model flexibly; finally, the average Price-to-sales Ratio was calculated by regression equation. The research showed that the average Price-to-sales Ratio of the first batch of science and technology innovation board enterprises in China is 33% higher than that of the NASDAQ market, and the investment value of the former is relatively low. It also can be explained and put forward suggestions from three aspects: the operational characteristics of Sci-Tech innovation board Enterprises, registration system and investor structure characteristics of the enterprises applying for the science and technology innovation board.

kechuang board; average P/S valuation index; stepwise regression model; time series prediction; grey prediction

F 830.91

A

1672–6146(2020)03–0001–07

10.3969/j.issn.1672–6146.2020.03.001

朱家明, zhujm1973@163.com。

2020–04–01

国家自然科学基金项目(71934001); 安徽财经大学校教研究项目(acxkjsjy201803zd)。

(责任编校: 刘刚毅)

猜你喜欢

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

商周刊(2019年18期)2019-10-12

股市动态分析(2018年45期)2018-11-30

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

创业家(2015年3期)2015-02-27