浅析我国当前基本养老保障体系存在的问题及对策

2020-07-14 19:36任亚会

青年时代 2020年10期

任亚会

摘 要:养老保险是保障老年人生活作为重要的社会保障手段,但是随着我国社会老龄化程度不断加深,当前我国的养老保险基金承受着较大压力。本文分析了我国目前养老体系存在的主要问题,并给出建议与策略。

关键词:养老保险;城镇;城乡;对策

我国的养老政策随着社会发展经历了几个重要的阶段,由最早的“政府来养老”发展到“政府帮养老”再到“自己来养老”,目前政策为构建多层次养老服务体系。国家出台的系列政策目的是为了让老年人的基本生活得到保障,为老年人提供可靠稳定的生活来源。但是,近些年我国社会老龄化状况加剧,养老保险的收支情况更是受到了全社会的关注。本文在我国现阶段养老体系运行现状的基础上,对养老体系面临的问题进行浅析,并提出对应性的策略。

一、养老保险体系发展现状

20多年前,我国开始构建多层次的养老保障体系,现今的养老保障体系主要以基本养老保障为主要支撑,其次是职业养老及个人养老,三者构成了养老体系的框架。从我国的基本养老保障体系主要结构上看,包括两个主要部分,其一是城镇职工基本养老保险,其二是城乡居民基本养老保险。以下对这两类养老保险的现状进行分析。

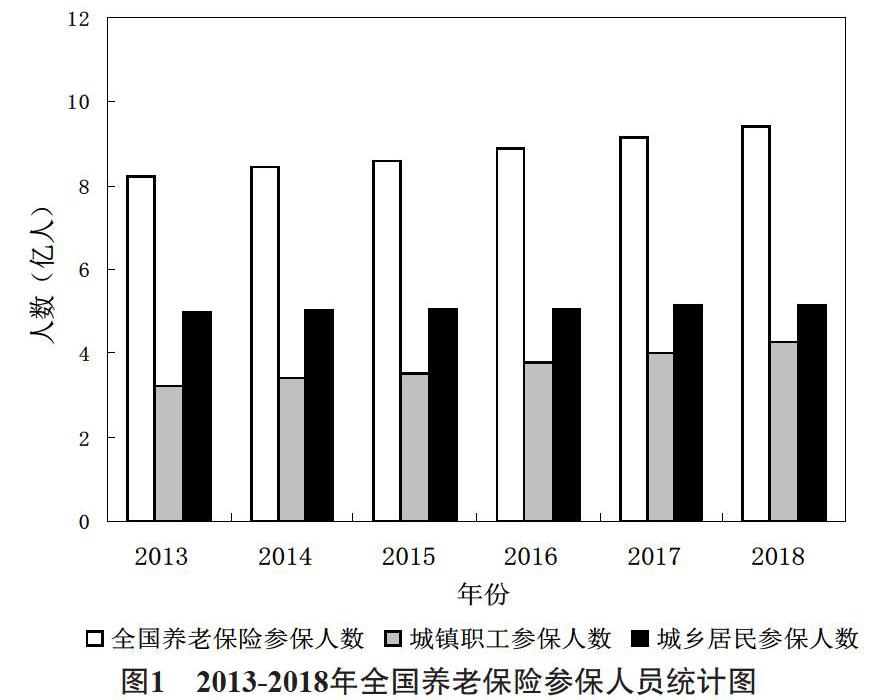

(一)养老保险参保总人数增加

国家有关政策法规、城乡居民重视程度等多因素影响下,从2013~2018年,我国养老保险参保总人数连年攀升,到2018年年初参保总人数达到了9.42亿人,占到了我国人口总数的67.53%。其中城镇职工参保人数为4.27亿人,城乡居民参保人数为5.15亿人(如图1所示),城镇职工参保人数增长速度高于城乡居民参保人数[1]。

(二)收入支出同步提升

参保人数逐年增长的同时,一方面提高了我国养老保险的基金总量。根据人社部门历年公布的数据显示,2013~2018年,我国城镇职工和城乡居民基本养老保险基金总额连年增长,到2017年,城镇职工养老保险收入总额为43 310亿元。城乡居民养老保险总额虽然有所上升,但相比较城镇职工养老保险收入而言,城乡居民养老保险的总体规模仍处于较低层次,2017年数额是3 304亿元,直至2018年仍没有超过4 000亿元[1][2]。

二、我国养老金体系所面临的问题

(一)养老保险的可持续性不强

目前,世界各国的劳动力逐年下降和人口老龄化快速膨胀,这两个因素对现行的养老保险体系造成巨大压力。2017年~2030年,我国65岁以上的人口数量将会增长60%,人口数量将会达到约2.5亿。到那时,即便政府补贴养老金,也可能不足以支付庞大的养老保险支出金额。2017年,我国各级政府补贴给养老保险的资金超过了8 000亿人民币,占到了当年GDP总量的1%。如果不进行及时的改革,补贴数额会不断增加。

(二)参保的意愿不强

第一,我国的养老缴费率处于较高水平。我国企业的城镇职工基本养老保险费率20%,城镇员工缴费税率是收入平均水平的11%。缴费基数可以为当地平均工资基准的60%,最高可为当地平均工资的3倍。很多企业不通过当地政府工商部门正式登记,或者雇佣临时工的方式缓交或者不缴纳城镇职工的养老保险[1]。

第二,有些员工自身参加社会保险的意愿不强烈。这些人中以低收入阶层与年轻人为主。低收入者的工作不稳定,对未来养老问题重视程度不高,因此他们的参保意愿不强。大多数年轻人是消费的主力军,缴纳多高的社会保险会压缩自身的消费需求。这样一来,一些企业和职工由于自身利益考虑,选择性地逃避社保缴费。

第三,我国一些地方政府缺乏对少缴或不缴社会保险企业的惩罚措施,没有形成震慑作用。政府部门将重点放在经济增长有关的直观指标上,同时出台的一些为企业降费、降税的政府也在一定程度上削弱了企业缴纳社会保险的积极性。

(三)地区间的差异与失衡

一些省份在管理城镇职工基本养老保险过程中,选择在省级层面将基金统一归集,不过仍有相当数量的省份将基金下放到市级甚至更基层的级别。虽然养老保险的缴费和待遇政策由中央制定,但是实际的缴费情况因地区差异而有所不同。各地之间工资水平差异也是导致缴费金额与养老待遇地域性差异的重要因素,我国东部沿海省份职工的工资收入普遍高于西部地区。与此同时,人员的地区性迁移更是加剧了这种不平等趋势。

(四)居民社会养老保险待遇的合理性不足

我国城镇职工基本养老保险与城乡居民社会养老保险从规模到待遇等诸多方面存在差异。2017年,我国城镇职工养老保险月均额度为2 876元,而城乡居民养老保险数额仅为127元,差距巨大[2][3]。以上两个体系并不能直接用来比较,因为城镇职工基本养老保险前期的缴费金额远高于城乡居民基本养老保险。

(五)财政风险

由于社会老龄化程度加深,政府对城镇职工基本养老保险于城乡居民社会养老保险的财政补助力度会逐年增大,政府的财政补贴将在社会保險基金中发挥越来越重要作用。2010年以来,政府财政对基本养老保险的补助比例基本维持在财政支付的2%左右[4]。从目前的趋势来看,中央及地方政府的财政补贴将会是未来养老保险体系中主要的资金来源。

从另外角度来看,我国与欧美国家的家庭资产配置结构差异明显,我国居民将家庭超过七成的资产投资在房地产,金融资产的配置不到一成,而欧美国家的家庭资产配置中金融资产占比最大,养老金资产和股票构成了金融资产的主体。

三、我国养老金体系未来发展趋势分析

(一)拓宽养老金的资金来源渠道

2000年,全国社保基金正式设立,是国家级的战略储备基金,这个基金主要目的是应对我国人口老龄化高峰阶段的社会保障支出、补贴。基金的来源主要有四种:中央财政拨款;国有资本划转;基金的投资收益以及其他方式[5]。

增加上缴利润的中央与地方国有企业数量,逐步提升国有企业利润上缴的比例。国有企业利润与分红将是社保基金资金的重要来源,近些年的不断改革也会涉及到上述资金的管理和运营。以往而言,公开的预算中并不包含央企的利润和分红。通过改革,国家财政部门将对这部分资金进行统一收缴,并且按照中央国有资本经营预算进行管理。

(二)提高生产率

劳动生产率的提高是维持养老金体系良好运转关键性因素。如果生产效率提高,较少数量的年轻人所创造的财富便能够支撑数量较大的老年人口。伴随着经济与收入增长,“现收现付”模式能够保证不降低养老金待遇情况下,保持基金的总体收支平衡。另外,持续的经济增长有助于积累养老金,也是解决养老金不足最为优化的方案。不仅能控制消费品市场过度通货膨胀,也抑制了资本市场过大程度的贬值[6][7]。

(三)延迟退休

延迟退休是养老金改革过程中最为常见的政策建议之一。我国当前的职工退休年龄处于较低水平,适度延长退休方案能够在短期有效缓解养老体系财政问题。

(四)推行“以房养老”的模式

使用住房反向抵押用来养老的模式,能够在不置换和搬迁的前提下使得房产拥有者将房产套现,保证老年人退休后有足够的资金维持日常开支。当前一些理论研究验证了这样的模式。比如在生命周期理论中,将住房进行反向抵押可以兑现为养老福利。

四、结语

近些年,我国的人口老龄化的问题愈发显著,国家相关部门也针对此密集发布与养老相关的政策。构建新型的养老服务体系、智慧健康养老等内容的扶植政策也在不断发布。養老保险的供应是养老产业健康发展的重要前提,需要社会各个层面积极配合,努力推动养老产业发展,不断完善我国养老保险的建设和发展。

参考文献:

[1]郑伟,孙祁祥.中国养老保险制度变迁的经济效应[J].经济研究,2003(10):75-85.

[2]汪泓.中国养老金管理的趋势与战略[C]//中国养老金融50人论坛上海峰会.

[3]钟振强,宋丹兵.“基金式”:解决中国养老保险转制成本问题的选择[J].云南财贸学院学报,2005(4):38-41.

[4]郑功成.中国养老保险制度的未来发展[J].中国人力资源社会保障,2003.

[5]孙祁祥,朱俊生.人口转变、老龄化及其对中国养老保险制度的挑战[J].财贸经济,2008(4):68-73.

[6]王亚柯.中国养老保险制度改革的研究现状及趋势[J].学术界,2008(3):280-284.

[7]封进,何立新.中国养老保险制度改革的政策选择——老龄化、城市化、全球化的视角[J].社会保障研究,2012(3):29-41.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

煤气与热力(2021年3期)2021-06-09

中华民居(2020年6期)2020-06-09

河北金融年鉴(2020年0期)2020-01-16

红土地(2018年12期)2018-04-29

中国老区建设(2016年8期)2016-02-28

重庆工商大学学报(自然科学版)(2015年10期)2015-12-28

中国卫生(2015年3期)2015-11-19

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08