创新林业巨灾保险模式研究

2020-07-14 05:39吴军

林业经济问题 2020年4期

吴军

(浙江商业职业技术学院 财会金融学院,杭州 310053)

严重的自然灾害事件虽然发生的几率低,但是,一旦发生将给人们带来不可预估的巨大损失。巨灾保险是一种重要的灾前风险管理工具,可以减轻灾害事件后的过度财务负担[1]。对此,国外有学者通过总结保险公司和再保险公司通过估计灾难性自然事件造成未来损失的工具,总结巨灾风险保险在管理自然灾害引起的财务风险方面所起的作用,并指出保险/再保险战略在发展中国家没有得到必要的重视[2];瑞士再保险公司认为各国面临的重大自然灾害与大型人为灾害不断上升,给世界经济和人民生活造成很大的威胁,巨灾保险的重要性不可忽视[3],为此该公司在产品研发和制度设计方面不断创新[4]、在农业方面倾向于利用高保障的保险产品进行保障[5]。由于国内外保险制度差异较大,国外的巨灾保险模式无法直接应用于国内的各种巨灾事件,而国内巨灾保险发展水平难以提高不利于经济发展。因此,国内学者对巨灾保险的研究主要是从发达国家的巨灾保险制度中汲取经验和教训,并结合中国实际提出一些发展启示[6],认为要建立中国特色的巨灾保险制度,应当坚持政府主导推动下的市场化运作模式[7],部分地区在巨灾模式、政府支持保障等各方面都进行了有益的尝试和探索,初步积累了一些做法和经验[8]。林业是生态文明建设的基础和重要保障,而林业的发展离不开金融资源的支持和有效配置。运用保险手段进行林业的风险管理是促进林业健康发展的重要手段,对林业产业发展和生态文明建设都有重要的意义。研究表明要发展林业巨灾保险应建立市场化运作的多层次林业巨灾保险风险分散体系[9],践行出林业巨灾保险、再保险、巨灾证券、天气指数保险4种分散林业风险途径[10],并对已有的森林保险在产品的设计、制度保障等方面进行改进[11]。林业有自己独特的特征和发展规律,而已有的研究未针对各地巨灾保险的实践进行总结分析,也未考虑林业风险和地方实际。因此,通过分析和比较不同的巨灾保险模式,对林业巨灾保险展开研究,可为创新林业巨灾保险模式、转变政府职能提供理论依据,也可为拓展、提升林业巨灾风险管理的方法和效果提供参考经验。

1 数据与方法

1.1 研究对象

林业风险一般指林业发展过程中面临的不确定性因素,具有发生概率较小、影响范围较大、损失较重的特点,可以归为巨灾类的风险。火灾、台风、暴雨、山体滑坡等是林业面临的主要风险,需进行有效的巨灾风险管理。林业巨灾保险是林业巨灾风险管理的有效科学方法之一。2014年,中国已经全面推广由政府进行统一投保和管理的政策性森林保险,但保障范围仅为森林,险种设计、制度安排方面不够灵活、发展受限。浙江处于台风等气象灾害高发地区,灾害损失呈现出大灾突出、次生灾害严重的特点,年均台风赔付支出4亿元[12]。2007年起,浙江省结合地方实际,从农房保险入手,探索农业巨灾保险的建设,逐步建立广覆盖、区域性的巨灾保险制度,在中国范围内具有一定的代表性。此外,广东、黑龙江等地根据各地实际推行的巨灾保险制度具有鲜明特色,对各地的巨灾保险进行分析探讨可以对巨灾保险模式有全面深入的了解,继而对创新林业巨灾保险模式带来新的启示。综上所述,通过总结各地的巨灾保险经验,加强林业巨灾保险的市场化、商业化运作,结合各地实际情况创新林业巨灾保险模式,一方面可丰富林业损失的补偿渠道,健全林业风险的救助体系,提升林业巨灾保险的保障水平;另一方面也是政府创新金融手段进行林业风险管理和社会管理的有效途径,提升政府的社会管理水平。因此,对浙江省推行的农业巨灾保险模式展开研究,以创新林业巨灾保险模式和提升林业风险管理效率为目标综合分析探讨林业巨灾保险,以期创新林业巨灾保险管理模式,提升林业风险管理的效果。

1.2 研究方法

通过查阅、总结相关资料,与专业人士进行讨论,从林业风险需求入手,对浙江、宁波、广东、黑龙江等地巨灾风险管理方式进行总结和分析。然后,对林业风险管理中的林业巨灾保险进行分析研究,总结试点经验,创新林业巨灾保险的模式。在研究的过程中,主要采用分析总结方法,深入到从事林业保险运营的保险公司与专业人士在分析林业风险需求的基础上,总结林业保险的运营模式。

1.3 数据来源

通过中国保险协会网站(http://www.iachina.cn)、浙江省人民政府(http://www.zj.gov.cn/)、浙江保险网(http://zjia.zjbaoxian.com/)、宁波保险行业协会网站、(http://www.nia.net.cn/)、广东保险(http://www.gaii.org.cn/)等公开信息,收集浙江省、浙江省宁波市、广东省等地巨灾保险试点和运营的案例以及巨灾保险政策和险种等情况。具体包括:《浙江省实施〈农业保险条例〉办法》(省政府令第331号)《浙江省人民政府办公厅关于鼓励开展特色农业保险品种试点工作的通知》(浙政发〔2009〕26号)、《宁波市人民政府办公厅关于深化巨灾保险工作的实施意见》(甬政办发〔2017〕151号)3个政策文件;浙江省省政策性农业保险、宁波市公共巨灾保险、广东巨灾指数保险、黑龙江农业财政巨灾指数保险、毛竹收购价格指数保险等12个险种条款;以及浙江、广东、宁波等10个试点地区的巨灾保险经营情况的媒体报道。

在文献的梳理分析方面,以林业巨灾保险为主题,在中国知网平台进行搜索,有3个林业巨灾保险的文献[9-10,13]。另外,收集了瑞士在关于巨灾保险方面的3篇文章[3-5]。

2 结果与分析

2.1 浙江省林业巨灾风险管理模式效率不高

2006年,浙江省开启以政府财政为基础、以政府为主导的农业风险管理模式的政策性农业保险试点运营。管理过程中,浙江省林业巨灾风险管理采用以政府为主导的救助模式,部分项目与农业保险统一管理,当林业风险管理与农业风险管理部分重合时采用农业的政策性风险管理措施,林业风险管理滞后农业的风险管理。

以政府为主导的救助模式,地方财政为该模式的主要的承担者,而政府应对风险的机制较为成熟,可动用较多的人力和财务对风险造成的损失尽快采取措施进行修复,人民群众的接受度较高。但当林业发生巨灾风险时,政府及相关职能部门既是林业救助的决策者、执行者,也是林业风险救助的监督者,因此该模式存在救灾财政负担较重和救灾模式单一的问题。此外,因政府为财政的主要承担者,财政涉灾预算呈现“无灾不能用、有灾不够用”的境地,财政负担较重,且救灾模式单一和风险管理效率低下,覆盖面和保障程度较低,市场作用未发挥、保险手段未采用;巨灾造成的损失严重影响财政涉灾预算的平衡性,无法满足林业巨灾风险管理的要求,引发财政、民生矛盾。例如:2013年1月,浙江中北部出现大雪,林业受灾面积达460万hm2,损失9.55亿元[14],占2013年浙江省省级农、林、水事务公共财政预算(44.25亿元)[15]的20%以上。可见,年初仅一场大雪造成的林业损失就已占当年预算的1/5以上,而六七月份为梅雨多发季节、七八月份为台风等高发期,若无其它弥补损失的渠道和方法,很有可能剩余的预算无法保障接下来林业巨灾带来损失,从而影响救灾的效率和实际的效果。

宁波、广东等地的巨灾保险试点[8]效果表明通过建立政府、商业保险机构为一体的有效组织,在巨灾保险中引入商业保险机制,引导商业保险积极参与到巨灾风险管理中。例如:2018年,广东在已推行的指数化巨灾保险中引入气象灾害指数作为赔付的标准,保险公司可在短时间内较快的进行赔付,为林业巨灾风险管理提供了新的管理方案。

综上所述,以政府为主体的林业巨灾风险管理模式需要进一步的完善和创新,通过引入商业保险机制和商业保险机构,促进政府“经营者”到“管理者”的职能转变,建立、补充林业风险管理机制。

2.2 合理制定林业巨灾保险可减轻政府负担

2.2.1 结合当地特色林产品创新林业巨灾保险险种

2006年,浙江省从全省试点政策性农业保险,推行由保险公司组成的共保体的运营机制,制定具有示范效应的农业保险制度;2007年,浙江省开始探索巨灾保险,针对台风、暴雨等自然灾害多发、季节性明显的特点,试点推行政府主导、财政支持、保险机构运作的区域性巨灾保险制度;2015年,浙江省出台中国首个地方性农业保险规章《浙江省实施<农业保险条例>办法》,之后相继推出政策性林木综合保险、毛竹收购价格指数保险等多项品种创新的保险项目,具有“一县一品”的特色,同时注重运用保险共保体、商业保险机制等新技术创新保险模式。浙江的农业保险实践因地制宜、从部分农业入手、政府积极的政策引导等在中国具有鲜明的特色,保障农业保险一直走在中国的前列,在险种设计、政策支持方面具有示范效应。

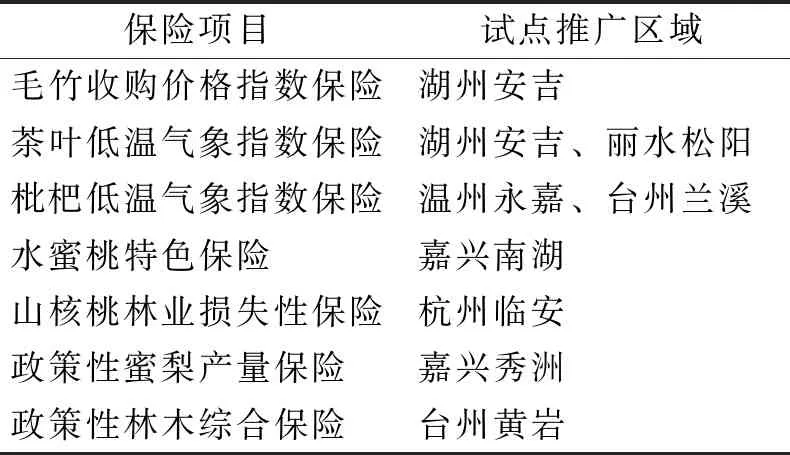

表 1 浙江省部分与林业相关的政策性农业保险项目

Table 1 Agricultural insurance projects in Policy related to foresty in Zhejiang Province

保险项目试点推广区域毛竹收购价格指数保险湖州安吉茶叶低温气象指数保险湖州安吉、丽水松阳枇杷低温气象指数保险温州永嘉、台州兰溪水蜜桃特色保险 嘉兴南湖山核桃林业损失性保险杭州临安政策性蜜梨产量保险 嘉兴秀洲政策性林木综合保险 台州黄岩

在浙江省农业巨灾保险实施推广的过程中,政策性农业保险覆盖了部分具有经济效益、能创收的林业项目(表1)。这些保险项目大都是各地的标志性产业,通过在各地的推广实践,对林业的损失弥补、林业发展起到了重要的作用。例如,浙江省湖州安吉的毛竹收购价格指数保险,投保面积达5.2万hm2左右,该保险试点4年,完成20万hm2毛竹林参保[16]。2019年,台风“利奇马”对杭州临安的山核桃林业带来超过亿元的损失[17],通过山核桃林业损失性保险,引入保险机制,通过保险预防、及时损失补偿等措施,保障山核桃产业的产量,减少农户的损失。

2.2.2 引入商业保险公司对灾害赔付更具时效性

2014年,宁波地区成为推行巨灾保险制度的试点,推出了以地方财政为主要支撑的区域巨灾保险制度。具体而言,首先由政府购买巨灾保险,然后交由商业保险公司经营。这种通过引入商业保险公司参与巨灾保险的巨灾保险模式,在一定程度上开创了市场化的先河,为后续的其它地区推广起到了一定的示范性。截至2019年,宁波先后经历“灿鸿”“杜鹃”“莫兰蒂”等台风灾害,商业保险公司及时有效地完成了赔付;宁波市政府每年出资4080万元,向保险公司购买总额7亿元的巨灾风险保障,每年另行安排1020万元资金建立巨灾风险准备金[18],同时积极推动商业保险公司创新开发巨灾保险产品,优化制度设计。但是,由于巨灾保险损失较大,保障范围较广,参保金额较高,这种模式比较适合一些地方财政实力雄厚的地区。

2.2.3 指数化巨灾保险模式适合大面积推广

2016年,广东推出具有地方特色的巨灾保险,即巨灾指数保险。该模式以台风、强阵雨和地震灾害为主要保障范围,理赔金额与灾害级别挂钩,赔付金直接支付给政府,赔偿范围包括所有受到损失的产业,包括林业。只要因为台风、强阵雨、地震灾害对林业造成的损失,达到了一定的灾害级别,即可进行赔付。2016年,广东省民政厅发布《我省出台巨灾保险试点工作实施方案》,推行巨灾指数保险,由商业保险公司直接运作,下属各个地区可以开发具有地方特色的巨灾保险产品,具有成本较低、赔付公开透明、效率较高的鲜明特征,适合大面积推广。截至2019年,广东巨灾指数保险已赔付金额达3.1亿元[19],有效地分散巨灾带来的风险,及时补偿巨灾带来的经济损失。此外,2016年,黑龙江试点农业财政巨灾指数保险,同样采用了指数化巨灾保险模式,主要保障农业巨灾风险,提升了救灾的能力,保障了当地农业的发展。

综上所述,推行林业巨灾保险可有效提高风险管理的效率,减轻政府的财政负担,转变政府的风险管理职能。因此,政府应结合各地特色林产品、采用市场化运作、改变以政府救助为主从而创新林业巨灾保险模式,并适时试点和推广,不断总结改进。

2.3 创新林业巨灾保险模式应适时推广商业保险机制

2.3.1 林业巨灾保险应重视事前预防

在风险管理中风险预防非常重要,保险的重要功能之一就是风险的事前防范。在风险发生之前,通过向社会、企业以及家庭提供专业化的风险预防方案,可以起到防灾减损的作用,体现了事前预防的重要性和必要性。林业巨灾是否发生是不能控制的,但可以通过其他有效措施降低巨灾发生的损失和后果,例如借助保险科技技术对巨灾风险防控助力,事前预防可以进一步完善和提升保险的经济补偿作用,助力保险从传统的灾后救助功能向灾前预防功能进行转变。积极运用新科技和大数据探索防灾减灾救灾工作,在林业巨灾保险管理中可以作为并且可以有大作为。例如:2017年,平安产险研发出巨灾风险模型,通过鹰眼风控系统集成相关的巨灾数据,通过建模可评估多种与林业相关的风险,可以及时甚至提前进行风险预警,提醒相关人员进行预防措施,保障林业的安全。

保险的功能集中体现为灾后补偿,其防灾减损功能并没有有效的发挥,商业保险公司作为专业的风险管理者的角色也没有充分的体现。对于林业巨灾风险而言,保险要利用自身的专业优势和实践经验,把灾后补偿和防灾减损有机结合,同时也推动企业、家庭甚至全社会风险管理水平的提升。建议相关的保险公司要提早准备,构建灾后补偿和防灾减损并重的风险管理机制,利用自己专业化为社会创造价值,构建自身的核心竞争力,在市场竞争中脱颖而出。

此外,对于林业而言保险预防可在火灾风险方面发挥较大的作用。商业保险机构在火灾风险管理方面有一定的经验,在数据积累、模型的建立、人才的储备方面具有一定的优势,随着互联网技术的发展,物联网、大数据等技术的发展,保险行业也在不断的提升技术含量,可以对林业火灾风险的预防起到积极的作用。一方面,通过引入商业保险机制、保险公司的参与会更加重视风险事前预防,利用保险公司自身风险预防的优势加强预防的频率和提升预防的效率。另一方面,保险公司对新技术会更敏感、会更积极研发新技术以提升自身的竞争力。所以,通过风险事前更有效的预防可以提升林业巨灾保险的效率和满意度。

2.3.2 创新林业巨灾保险模式应提升商业保险的参与度

创新林业巨灾保险模式政府应考虑和商业保险机构(包括保险公司、再保险公司)合作,在商业保险机构的专业知识和解决方案的基础上,创新林业巨灾保险模式,从而提高管理透明度、赔付效率,使资金的来源、赔付金额的走向清晰,实现即时赔付。此外,加大商业保险参与林业巨灾保险的经营,可按照商业保险的模式进行基本运营,政府作为投保人,财政出具相关的保险费,在一些特色性的林业保险中政府和经营户共同承担保险费,一旦发生相关的风险事件,达到赔付的标准,由保险公司对经营者或者政府进行赔付。如果损失明确属于经营者的损失,赔付直接给经营者;如果损失不明确,可以赔付给政府,由政府专款专用进行相关的重建或补偿。

林业产业时常面临火灾、台风等巨灾风险。经营林业保险的商业保险机构应对风险有清晰的认知,本着“服务社会”的原则进行微利经营和管理,可以采用保险、保险共同体、无赔款优待制度等方式进行管理,用商业经营的方式提高林业保险运营的效率,保证险种的可持续性。此外,为提升参与林业保险的商业保险机构的积极性,政府应给与一定的支持。例如,在政策方面给与一定的倾斜,加强政府相关部门和保险机构的的合作,建立定期沟通机制,调研林业保险需求,从而创新险种和管理模式。

2.3.3 创新林业巨灾保险应适时推行指数保险

指数保险是指当风险灾害达到了一定级别,就会触发预设的赔付条件,给与保险赔付的险种。林业巨灾指数保险即针对林业中的台风、火灾等巨灾风险,灾害达到了预先确定的级别即可实现保险赔付。截至2019年,浙江省实行农业保险已有13年,部分地区也因地制宜推出林业指数化巨灾保险,对当地的林业恢复产生了积极的作用。此外,对于火灾风险也可采用指数保险模式,理赔条件直接与火灾级别挂钩,可以提升救灾效率。因此,林业可以借鉴指数保险的机制和模式,从地方实际出发,进行相关试点和积极推广。

指数化巨灾保险,理赔直接与灾害级别挂钩,理赔条件清晰,理赔效率较高。广东、黑龙江已有成功的指数化巨灾保险试点,针对已有的林业巨灾指数化保险总结经验进行推广,还没有保险保障的特色林业也可以采用指数化保险的模式。通过商业保险公司联合各地农险办、林业办等部门共同进行摸底调研,了解所在区域的林业风险点,摸清林业的风险管理需求,包括政府部门、林农的需求,在此基础上针对特色林业开发林业巨灾指数保险,由财产保险公司进行经营。其中,政府可以作为林业巨灾指数保险的投保人,承担全部或者部分保费。林业巨灾指数保险的创新之处在于赔付先行,赔付条件较为简单,赔付效率可大幅提升,满足林业发展的需求。同时要优化林业巨灾指数保险的承保环节和理赔环节,才能最大程度的发挥保险的功能,提升林业巨灾保险的效率。

2.4 建立多层次的浙江省林业巨灾保险模式

综上所述,浙江省林业巨灾保险宜采用财政保险体系和专业保险体系相结合的模式。财政保险体系体现了一个地区公共财政和公共服务的水平;专业保险体系则体现了保险的发展、创新水平。

对于台风、火灾等风险而言,由浙江省财政统一购买相关的巨灾保险,采用巨灾指数保险的模式经营,由几家实力雄厚的财产保险公司组成保险共同体进行承保。这种全省统一投保的模式比较适合具有明显外部效应的风险和保险标的,比如自然风险、带公益性质的林业。对于具有地方特色的产业来说,适合采用以保险公司为主导,保障范围全面,保障程度较高的保险制度,其中地方财政可以适当补助,承担部分的保险费,其主要的职责应在于管理,对林业保险制度的经营过程进行监管。其中,政府、保险公司、林业经营户的职责要分清,按照林业经营户有需求、政府能承担、保险公司能经营的原则。这种模式最能创新,适合的风险即包括自然风险也包括市场风险,比如注重效益的商品林。

林业具有空间上的广阔性、时间上的周期长的特点,具有一定的特殊性和复杂性,以大数据、人工智能、云计算、移动互联网、物联网、新型终端技术等为代表的技术,可以在巨灾风险预警、管理中发挥重要作用。比如,阿里云开发的台风路径分析系统。台风路径分析系统,旨在台风来临前提供实时的各气象台预报数据对比展示分析,可收集当前台风资料计算分析具有相似路径的历史台风,判断台风未来的走向及汛情,辅助防汛防台相关部门做出科学的决策调度及工作安排,也为民众提供相应的台风路径分析预报资讯服务。根据阿里云的网站介绍,可以实现的功能包括:台风路径24小时在线跟踪;相似路径查询,支撑专家决策;实时水雨情监测;多手段信息发布。同时,物联网技术的使用能随时获取重要的数据和信息。

浙江省应建立巨灾风险平台,积极运用前期积累的数据、模型。国内外都有相对成熟的平台,在风险模型的建立、方案的设计等方面积累了丰富的经验和成熟的模式。2017年12月,中国再保险集团研发发布了中再巨灾平台,可以查询区域的灾害等级、历史灾情、实现灾害预警。国外的瑞士再保险公司也有相对成熟的巨灾平台建设经验,成立了相关的研究院,用于提升智能分析和判断的能力[20]。需要特别指出的是,一个平台的建立涉及大量信息的收集和处理,还牵涉到政府、企业等各方的利益,需要统筹规划和逐步推动。其中,如何识别、分析风险及设计适合的管理制度,是保险公司、政府相关部门面临的首要问题。

3 讨论

林业巨灾风险不能仅仅依靠政府救助,林业巨灾保险是非常有效的林业风险管理手段。一方面可以拓宽林业损失的补偿渠道,健全林业风险的救助体系,提升林业巨灾保险的保障水平;另一方面也是政府创新金融手段进行林业风险管理和社会管理的有效途径,提升政府的社会管理水平。要加大商业保险机制在林业巨灾保险中的应用,创新林业巨灾保险模式。推广已经有试点经验的巨灾指数保险,推广和发挥商业保险业的预防功能,建立林业数据和模型平台。此外,各地可结合区域特点,创新林业巨灾保险的产品和管理模式,积累经验,适时的推广。浙江可以采用财政保险体系和专业保险体系相结合的模式,对台风、火灾等风险,采用财政保险体系;对具有地方特色性的林业,采用专业保险体系。

相对而言,林业巨灾保险制度的建立缺乏相应的经验,也没有统一的标准。另外,国内的风险分散渠道相对较窄,再保险等渠道效果有限。这些都是林业巨灾保险在推广和建立中需要面临的问题,也需要进一步的探讨和分析。

猜你喜欢

林业科学研究(2022年5期)2022-10-12

世界最新医学信息文摘(2021年12期)2021-06-09

林业科学(2021年12期)2021-02-12

林业科技(2020年3期)2021-01-21

学生导报·东方少年(2019年13期)2019-06-19

劳动保护(2019年3期)2019-05-16

商周刊(2018年23期)2018-11-26

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05