中国研发投入强度发展轨迹的分析和思考

2020-07-13 02:58朱苏加

河北省科学院学报 2020年2期

王 鹏,朱苏加

(1.河北省科学院,河北 石家庄 050081;2.河北省科学院地理科学研究所,河北 石家庄 050011)

研究与发展经费投入强度是衡量一个国家科技竞争力的重要指标,反映一个国家对于研发的重视程度和支持力度[1]。2003年有学者通过对美国、日本等国研究与发展经费投入强度(以下简称研发投入强度)发展轨迹分析提出,在社会经济正常运行和增长的情况下,研发投入强度发展轨迹的一般规律是一条类S曲线,其“第一个拐点”大约是1%,“第二个拐点”大约是2.5%,研发投入强度从无到有直至增长到“第一个拐点”1%是一个较为漫长的过程,过了1%之后则进入一个较快的增长阶段,到达“第二个拐点”2.5%之后增长放慢甚至停止增长[2],研究还得出中国在2000年前后达到并越过第一个拐点,进入到高速增长期的判断。

近年来,中国研发投入强度持续高速增长,其发展轨迹基本符合类S曲线前半段。2018年,中国研发投入强度已达到2.19%,已接近类S曲线的“第二个拐点”2.5%,此时,中国研发投入强度是否仍然符合类S曲线的一般规律,是否具有中国特色的新特征?在中国经济进入新常态的大背景下,针对这些新特征应该如何调整科技政策,才能满足中国经济发展对科技创新能力的要求?针对上述问题,对1995年以来中国研发投入强度发展轨迹的类S曲线进行了实证研究,对类S曲线表现出的新特征进行了深入分析和思考,并提出了相关建议。

本文数据来源主要是《中国统计年鉴》、《中国科技统计年鉴》、《全国科技经费投入统计公报》。

1 中国研发投入强度发展轨迹分析

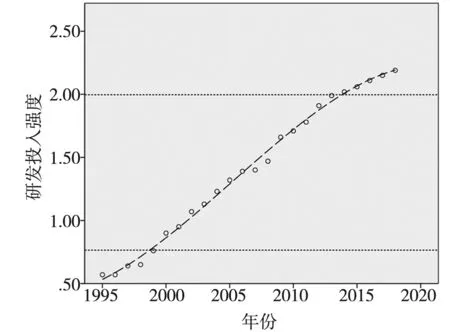

为了完整的构建类S曲线,本文将中国研发投入强度数据获取年份范围拓展至1995-2018年,利用SPSSS软件运用3次曲线模型拟合构建了类S曲线(如图1所示)。由于原类S曲线构建于2003年,当时中国研发投入强度刚刚开始高速增长,因此原曲线仅构建了类S曲线的前半段,即“第一个拐点”前后的曲线形态,本文再次构建的类S曲线已完整的呈现“S”型,因此判断可能类S曲线的“第二个拐点”已经出现。由于当年新出版的《中国统计年鉴》往往对往年出版的《中国统计年鉴》中研发投入强度数据进行修订,修订后的数据与原始数据相比有一定的偏差,本文在构建类S曲线时采用了修订后1995-2015年数据,原类S曲线构建时尚无修订数据,因此本文构建的类S曲线与原曲线在“第一个拐点”的确定上存在一定偏差。

图1 1995-2018年中国研发投入强度发展轨迹类S曲线

从图1上看,中国研发投入强度1995-1998年一直在0.6%上下徘徊,且增长缓慢,计算可知这一时期研发投入强度年平均增长率仅为4.48%,符合类S曲线“第一个拐点”之前增长缓慢的一般规律;1999-2013年研发投入强度从0.76%提升至1.99%,年平均增长率达到7.12%,呈高速增长态势;2014-2018年研发投入强度从2.02%提升至2.19%,年平均增长率降为2.04%,增速明显放慢,甚至低于“第一个拐点”之前4年的增速。由于采用了修正的数据,本文构建的类S曲线的“第一个拐点”在1999年研发投入强度为0.76%时出现,比研发投入强度在1%时出现“第一个拐点”的规律值低了0.24%。

那么,2014-2018年中国研发投入强度增速明显放缓,是否可以认为类S曲线“第二个拐点”在2014年研发投入强度为2.02%时出现?下面,对类S曲线是否在2014年研发投入强度为2.02%时出现“第二个拐点”做进一步分析判断。

2 “第二个拐点”特征的判断分析

2.1 中国研发投入强度影响因素分析

中国研发投入的企业主导型特征,保证了中国企业研发投入强度是影响中国研发投入强度的最重要因素。在中国研发经费来源结构中,政府和企业占据了整个研发经费来源的绝大部分,因此我们在此只讨论政府和企业对研发投入的影响。1995年-2001年,中国研发投入比例完成从政府主导型向企业主导型过度[3],此后企业主导特征越来越显著(如图2所示):企业研发投入占比进一步加大,从2001年的59.8%增至2017年的76.5%,政府研发投入占比进一步减小,从2001年的34.5%降至2017年的19.8%,政府研发投入与企业研发投入的差距逐渐拉开,企业研发投入在整体研发投入中的影响力越来越大。

图2 中国政府与企业研发投入占比发展趋势

2.2 中国经济运行进入新常态对企业研发经费投入的影响分析

从中国经济运行的趋势看,2012年以来,中国GDP年增长率自9%以上降至7.7%,2014年,中国宣布经济发展进入新常态,其最主要的特征是:经济体量可观、经济增速放缓、增长动力多元、经济结构优化升级、发展前景更加稳定,增速将长期保持在6%-8%之间。由此可以判断,未来中国经济将会在长期正常运行的基础上实现相对缓慢的增长。

从企业的角度看,在中国经济发展进入新常态的大背景下,企业研发投入年增长率与GDP年增长率密切相关(表1),2012年至2015年,企业研发投入年增长率与GDP年增长率同期均相应下降,2016-2017年,GDP年增长率降到历史低点6.7%后稍有回升至6.8%,企业研发投入年增长率自2016年开始也呈现一定程度的回升,判断是2016年科技创新大会召开后密集出台的政策红利刺激了企业对研发的投入,随着政策红利的持续释放,企业研发投入年增长率发展走向应该继续与GDP年增长率保持一致。同时,将2012-2017年企业研发投入年增长率与GDP年增长率数据进行相关性分析,发现二者Pearson相关系数高达0.92,显著性检验值为0.003,存在显著正相关关系。综合判断,2012-2017年,企业研发投入年增长率与GDP年增长率呈现密切相关态势,经济形势下行,则企业研发投入意愿和力度减弱,经济形势上行,则企业研发投入意愿和力度增强。可以预测,在国家创新发展战略没有重大调整的前提下,未来企业研发投入意愿和力度仍将与经济形势保持一致。根据中国经济新常态的特征,未来中国企业研发投入将保持慢速增长的态势。考虑到中国研发投入越来越明显的企业主导型特征,可以判断在国家创新发展战略没有重大调整的前提下,未来中国研发投入也将保持慢速增长的态势。

表1 2012-2017年GDP年增长率与研发经费投入年增长率对照

2.3 小结

综合上述分析,中国经济进入新常态满足类S曲线“在社会经济正常运行和增长的情况下”这一前提条件,中国研发投入未来保持慢速增长的态势满足类S曲线“第二个拐点”后段的发展趋势要求,可以判断中国研发投入强度类S曲线的“第二个拐点”在2014年研发投入强度为2.02%时形成,但比“第二个拐点”的规律值2.5%低了0.48%。

通过与研发投入强度类S曲线一般规律对比分析,发现中国研发投入强度类S曲线的两个新特征:(1)中国研发投入强度类S曲线的两个拐点所代表的研发投入强度数值均偏低,其中“第一个拐点”比一般规律值低了0.24%,“第二个拐点”比一般规律值低了0.48%。考虑到研发投入强度与科技竞争力的密切关系以及类S曲线的内涵,“第一个拐点”偏低说明中国研发投入在低于美、日等发达国家研发投入时就已经开始高速增长,这一态势对于中国赶超美、日等发达国家科技竞争力具有积极的促进意义;“第二个拐点”偏低则说明中国研发投入在尚未达到美、日等发达国家在“第二个拐点”时的研发投入的时候,增长速度就已经开始放缓,这一态势意味着未来中国赶超美日等发达国家科技竞争力的难度加大。(2)中国研发投入强度在越过“第二个拐点”后并未停止增长而是稳定缓慢增长。通过对美、日研发投入强度类S曲线研究可知,美国在1945-1964年,研发经费强度高速增长,至1964年达到顶峰2.88%后,一直在围绕2.6%-2.7%上下波动;日本在1948-1991年一直以平稳速度上升,至1991年达到最高点3%,然后在稍低于3%的区间波动[2],总结发现美日两国研发投入强度类S曲线的“第二个拐点”都是其研发投入强度的顶点,越过“第二个拐点”之后则稍有回落或持续保持该水平,截止到目前,美、日等国研发投入强度仍保持在这一区间上下徘徊。中国研发投入强度类S曲线的“第二个拐点”在2.02%时达到,但中国研发投入强度在越过“第二个拐点”之后并未回落或持续保持该水平,而是继续以年均增长率2.04%的速度慢速增长,其发展势头明显好于处于同一阶段的美、日等发达国家。因此,可以判断如果未来中国研发投入强度继续保持慢速增长,则中国研发投入强度仍有接近或超越美、日等国研发投入强度的可能。

3 对未来中国研发投入强度发展轨迹的思考

3.1 中国研发投入强度仍有较大差距

根据中国研发投入强度类S曲线特征,在越过“第二个拐点”后中国研发投入强度呈慢速增长趋势,且综合判断其每年预期变动不大,从图1也可直观的看出,2014-2018年中国研发投入强度大致呈线性递增趋势。基于此判断,尝试对中国研发投入强度未来短期走势进行预测分析,将2014-2018年数据用线性回归方程拟合,得出中国研发投入强度的一元线性回归方程y=1.977+0.043x,t统计量的观察值为43,t检验的概率p值为0.000,可认为此回归系数有意义。以此方程推算,到2020年我国研发投入强度有可能达到2.28%。这一数值与《国家创新驱动发展战略纲要》确定的到2020年中国研发投入强度达到2.5%目标仍有不小的差距。如保持这一增长速度不变,中国将在2025年达到研发投入强度2.5%的目标,在2034年达到美国研发投入强度的峰值2.88%,在2037年达到日本研发投入的峰值3%。由此可见,中国研发投入强度与美、日等发达国家相比仍有较大差距,且研发投入强度增长速度放缓导致达到中国既定目标以及赶超美、日等发达国家的难度加大。

3.2 政府应适当加大对基础研究和应用研究的投入

从研发投入的来源看,中国当前最主要的研发投入来源是政府和企业,其中企业占比大于政府,但考虑到在经济新常态的背景下,企业研发投入强度增长缓慢,因此,适当增加政府来源的研发投入应该是未来中国研发投入强度增长提速的合适策略。从研究类型上看,2018年中国在基础研究、应用研究、试验发展上研发经费之比为1∶2∶15,相比美国等发达国家相对稳定的大致1∶2∶5的比例[4,5],中国在试验发展上的投入严重偏高,在基础研究和应用研究上的投入严重偏低,这一比例意味着中国研究活动的重心主要放在了利用现有知识做实质性改进的模仿创新上,创造性研究较少,原始创新不足。从以企业为主体开展的研发活动来看,2017年基础研究、应用研究、试验发展经费之比为1∶15∶456,试验发展经费占了绝大部分,基础研究与应用研究所占比例微乎其微,出现这一状况的主要原因是当前中国企业认为对于基础研究和应用研究的投入不会带来明确的收益,因此不愿意在基础研究和应用研究上进行投入,基于此判断,中国企业在未来较短的时间内转而投入巨资开展基础研究和应用研究的可能性不大。V.布什在《科学——没有止境的前沿》中提出“科学是政府应当关心的事情”[6],在提升中国整体科技竞争力的进程中,在企业不愿意投入经费开展原始创新的市场失灵状态下,“更好发挥政府作用”尤其重要,我们认为此时政府适当加大对基础研究和应用研究的投入是必要的。

4 结论及建议

本文通过对1995年以来中国研发投入强度发展轨迹的类S曲线的实证研究,提出在经过1999-2013年中国研发投入强度高速增长期之后,2014-2018年中国研发投入强度开始慢速增长,并判断在中国经济进入新常态的大背景下,中国研发投入强度未来将呈现慢速增长的趋势,这一趋势对中国实现科技竞争力赶超美、日等发达国家十分不利。为了提升未来中国研发投入增长速度,实现中国科技竞争力尽快赶超美、日等发达国家,在企业研发投入强度增长缓慢的背景下,政府应适当加大对基础研究和应用研究投入。

猜你喜欢

中学生数理化(高中版.高考数学)(2022年4期)2022-05-25

读友·少年文学(清雅版)(2020年4期)2020-08-24

读友·少年文学(清雅版)(2020年3期)2020-07-24

艺术品鉴(2020年4期)2020-07-24

汽车与新动力(2019年5期)2019-11-07

艺术品鉴(2019年8期)2019-09-18

瞭望东方周刊(2018年45期)2018-11-28

现代装饰(2018年5期)2018-05-26

中国医药导报(2018年2期)2018-03-07

中国房地产·市场版(2017年10期)2018-01-15