我国上市公司环境会计信息披露问题及对策研究

2020-07-09 19:56蔡建锋吴姣

中国商论 2020年1期

蔡建锋 吴姣

摘 要:本文首先选取深沪两市40家钢铁行业上市公司2016—2018年数据,通过SPSS软件对选取的40家公司就2016—2018年数据进行描述性统计分析和多元回归分析,得出钢铁行业上市公司环境会计信息披露水平的影响因素,据此提出相应对策和建议,提高环境会计信息披露质量。

关键词:环境会计 钢铁行业上市公司 信息披露 实证分析

中图分类号:F273.7 文献标识码:A 文章编号:2096-0298(2020)01(a)--02

随着经济的快速发展,近几年环境污染问题越来越受到社会的重视,各行各业都在号召保护人类赖以生存的环境。同时企业环境会计信息披露是树立企业良好形象的需要,研究企业环境会计信息披露有利于约束企业的短期行为,可以帮助外部利益相关者更加透彻地了解公司的环境绩效和财务状况,帮助企业投资者在进行投资时做出准确的决策。本文通过对钢铁行业环境会计信息披露研究,旨在找出其存在的问题并分析其成因,据此提出相应对策和建议,提高环境会计信息披露质量。

1 我国钢铁行业上市公司环境会计信息披露影响因素实证分析

1.1 研究假设

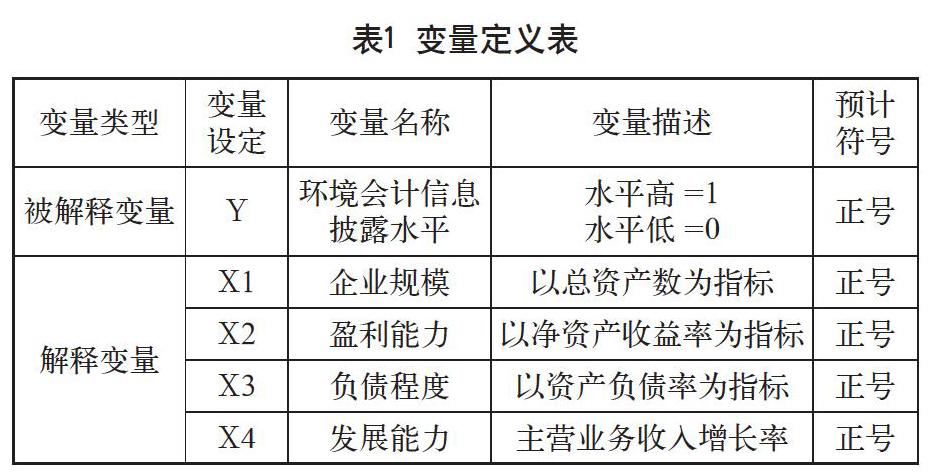

假设1:企业规模与企业环境会计信息披露水平呈正相关

假设2:企业的盈利能力与企业环境会计信息披露水平呈正相关

假设3:企业负债程度与企业环境会计信息披露水平呈正相关

假设4:企业发展能力与企业环境会计信息披露水平呈正相关

1.2 变量的设计

1.3 模型的构建

1.4 实证分析

通过对我国钢铁行业上市公司环境会计信息披露水平及其影响因素进行相关性描述分析以及多元回归分析,得出以下实证模型:

根据以上实证模型可以得知:

假设1成立,企业规模与企业环境会计信息披露水平呈正相关。从多元回归分析中可以得到,企业规模与企业环境会计信息披露水平呈显著正相关,与预期假设一致。随着企业规模的不断扩大,将会引来社会各界的关注,尤其是环保团体以及媒体监督,企业由于内外部原因,将会披露更多的环境会计信息。

假设2成立,企业的盈利能力与企业环境会计信息披露水平呈正相关。通过多元回归分析,二者呈正相关。企业的盈利能力增强时,将会更加注重环境保护,加强环境保护措施,使企业盈利与社会责任达到互相平衡。

假设3不成立,假设企业负债程度与企业环境会计信息披露水平呈正相关,但是通过多元回归分析得出其符号为负。说明企业负债程度越高,对环境会计信息披露水平越低。当企业负债较多时,更多的是愿意将资金投放在生产经营上,通过供产销赚取更多的利润,而不愿意在环境会计信息上花费额外的成本,也无暇顾及环境会计信息披露,这样的做法令人担忧。

假设4成立,企业发展能力与企业环境会计信息披露水平呈正相关。通过多元回归分析,二者呈正相关。企业的发展能力增强时,会注重环境会计信息的披露,因为上市公司在发展到一定规模时,为得到信息使用者和利益相关者的支持,满足社會各界对环境会计信息的需求,会跟随环境保护的趋势,从各方面增强自身的竞争力。

2 研究结论

通过对内部原因的影响因素进行实证研究发现,企业规模、盈利能力、发展能力与环境会计信息披露水平成正相关,说明环境会计信息披露水平会随着这三个影响因素的增加而提高。其中企业规模的影响最显著,说明企业的规模越大,越愿意提供环境会计信息,获得外部信息使用者和利益相关者的支持。负债程度对环境会计信息披露水平影响的预测为正相关,而实证分析结果得出两者呈负相关性,表明企业在负债程度较高的情况下,不愿意花费更高的代价对环境会计信息进行披露,因此,需要合理的控制企业的负债。

3 对策建议

为了进一步提高环境会计信息披露质量,需要从政府、上市公司2个角度提出建议,并采取有效的措施来提高资产重组的效果。

3.1 政府角度

(1)完善上市公司环境会计信息披露法律法规

我国环境会计信息披露法规尚未完善,没有形成统一的体系,造成企业在进行披露时,没有明确的参照依据,披露的随意性比较严重,规范上市公司环境会计信息披露体系,完善相关法律法规,有助于为企业提供披露方向,同时也有利于企业自身的纵向对比以及企业与企业之间的横向对比,使得企业披露有依据可言。

(2)强化上市公司环境会计信息披露监督与审核

由于国家对环境会计信息披露缺乏监督,导致企业在披露时会将有利信息进行大量披露,对于不利信息有所隐瞒,这就造成披露不真实。强化上市公司环境会计信息披露监督与审核,通过严格的监督与审核,促使企业坚持实事求是的原则,让披露更加真实,也有利于外部信息使用者获取更加真实的信息。

(3)规范上市公司环境会计信息披露报告,明确企业披露职责

一直以来,我国上市公司环境会计信息披露报告没有统一的模式,企业在披露时,无论是披露内容、形式,还是质量方面都存在着诸多问题。对于披露报告,国家可以制定一个统一的模式,同时允许企业根据自身情况在此基础上小幅度变化,这样企业披露的内容基本充分。在披露形式上,国家也应做出相应的规定,指出企业在披露时要坚持定性与定量相结合的原则,使企业披露的内容更具说服力。此外,国家应制定相关政策,明确企业披露职责,披露的数据必须对信息使用者负责,保证其信息的可靠、真实、有效。

3.2 上市公司角度

由于上市公司自身环保意识较差,所以在披露时自愿性并不是很强。对此,上市企业应该定期对财务人员进行环保知识培训,同时借鉴同行业在这方面做的突出的企业,互相学习,取长补短,让企业自身得到提升。此外,上市公司要培养员工的社会责任感,员工个人社会责任感与企业发展息息相关,通过演讲、授课等方式进行培训,让每一位员工深刻认识到保护环境,人人有责,以此不断加强员工的社会责任感,从而提高企业环保意识,增强企业社会责任感。

参考文献

任月君,路明明.我国钢铁类上市公司环境会计信息披露问题研究[J].东北财经大学学报,2014.

谢孟池.JP公司环境会计信息披露诊断分析[D].南京:南京理工大学,2016.

刘金彬.企业环境会计信息披露模式的创新研究[J].会计之友,2016.

宋莹莹.我国上市公司环境会计信息披露研究——以中石化为例[D].昆明:云南财经大学,2017.

Junrui Zhang,Huiting Guo,Bin Li.The influence of financial situation on environmental information disclosure in Chinas chemical industry[J].2013.

猜你喜欢

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14