基于不同视角下铸币税定义的理论分析

2020-07-09 19:56田申

中国商论 2020年1期

田申

摘 要:货币的发行收益,也就是所谓的铸币税,是与通货本质紧密相关的极为重要的概念。在货币经济学中,一直以来铸币税的定义以及它的产生过程一直存在着诸多争议。如何对铸币税进行比较明晰的界定也是货币政策研究过程中有待解决的问题。本文从中央银行的视角和政府财政的视角出发,从理论上对铸币税的概念进行了定义,对今后铸币税测算的实证研究提供了线索。

关键词:货币铸币税 机会成本铸币税 中央银行利润 财政铸币税

中图分类号:F275.1 文献标识码:A 文章编号:2096-0298(2020)01(a)--02

铸币税指的是在货币的发行过程中,由于货币的发行成本相对于它的面值而言可以忽略不计,因此货币发行当局可以获得一笔巨大的收益,这笔收益即为铸币税。铸币税又被理解为通货发行收益。诸多先行研究都对铸币税进行了定义,比如说Klein and Neumann(1990),小栗(2006)等,但是长期以来关于铸币税的具体定义仍存在着争议,经济学家们也没有给出一个统一的定义和概念。随着通货制度的不断演变,在不同制度下对于铸币税的理解和定义也有所差异。

铸币税(seigniorage)一词来源于古法语中seigneur(封建领主)。在中世纪的金属货币时代,欧洲的许多封建领主因为具有垄断铸造货币的权力,封建领主会利用自己铸造的货币,以此来获取所需要的商品和服务,因此在当时的通货制度下,这些领主们所获得的铸币税就等于金属货币的面值与币材成本的差额。这就是古典的铸币税的定义。随着货币制度的演变以及中央银行制度的确立,金属货币早已退出历史的舞台,取而代之的是中央银行券的流通,也就是国家法币制度的确立。本文将基于现代信用货币制度对铸币税的定义进行探讨。第一节从中央银行的视角下定义了铸币税,第二节基于政府财政的视角给出了不同的定义。

1 基于中央银行视角的铸币税定义

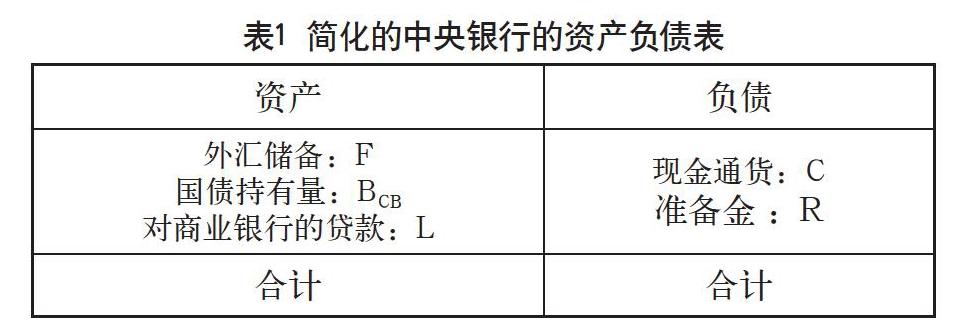

本节将从中央银行的视角对铸币税的定义进行阐述。为了分析的方便,在此先给出一个简化的中央银行的资产负债表,如表1所示。

表1 简化的中央银行的资产负债表

资产 负债

外汇储备:F

国债持有量:BCB

对商业银行的贷款:L 现金通货:C

准备金: R

合计 合计

从表1中可以很容易计算出,基础货币的数量M为:

(1)

其中,e表示名义汇率,对于央行所获得的铸币税,可以从两个方面进行理解,一方面在现代货币制度下,货币的铸造成本相对于其面值而言可以忽略不计,单纯通过基础货币量的发行,央行可以获得一笔巨大的发行收入,这笔发行收入即可以称为货币铸币税,用表示(名义)货币铸币税,其定义式可以写成:

(2)

其中表示新增的基础货币数量,利用式(1)可以得到新增基础货币的定义式为:

(3)

从式(3)可以看出,货币铸币税就是基础货币的增加额。

另一方面,央行所发行的货币主要通过两个渠道进入实体经济:首先央行发挥着最后贷款人的职能,对各商业银行进行贴现贷款为其提供流动性支持,其次央行可以通过公开市场操作对资产进行购买从而调节经济中的货币量或者诱导基准利率使其达到目标值。这里为简便起见假设央行持有的资产仅为国债(即外汇持有F和对商业银行贷款L均为0)。相对于货币本身而言,持有国债能够给央行带来利息,这就引申出了另一个铸币税的定义,即机会成本铸币税,用SO表示:

(4)

其中表示由于基礎货币的变化而带来的国债持有数量的变化,i表示名义利率。机会成本铸币税表示了央行所发行货币的使用价值。即相对于持有无法产生利息的货币而言,央行可以将新发行的货币用于购买能产生利息的金融资产,而通过持有这笔金融资产所获得的利息收入就是机会成本铸币税。假设央行持有的国债为无限期的永续债券,通过对国债的贴现进一步可以得到机会成本铸币税的表达式为:

(5)

n为国债的到期期限。需要注意的是式(1)所定义的货币铸币税和式(4)所定义的机会成本铸币税是分别从货币创造角度和货币使用角度进行的分析,两者的理解视角的不同,就导致了不能单纯地得出两者在数量上相等的结论。

2 基于政府财政视角的铸币税定义

对许多国家来说,铸币税的功能主要是为了弥补巨额财政赤字。Sargent and Wallace(1975) 指出,政府利用通过货币发行过程所获得的铸币税来弥补巨额财政赤字可能会引起高速通货膨胀。因此为了能充分考虑铸币税在政府财政中的作用,本节引入政府部门,并将央行和政府作为一个整体,重新来探讨铸币税的定义。

假设在发生巨额财政赤字时,央行并非单纯地将新发行的货币直接转移给政府财政部门,而是将自己的利润一部分转移给政府以此来弥补财政赤字。根据上一节简化的央行资产负债表,可以得到央行利润定义为:

(6)

式(6)中,表示国外利率,V表示货币面值的变化,O表示公开市场操作的相关费用,其余字母含义和上节相同。简单起见,这里假设国债利率和向商业银行的贷款利率相等,而且央行对准备金不支付利息。

中央银行将利润转移给政府财政部门,可以得到政府的现金流净收入CF为

(7)

式(7)表明,政府利用税收T,所获得的央行利润和新发行的国债,来偿还国债利息和弥补财政支出G。在政府财政和央行所组成的经济系统中,政府所获得的现金流净收入即可定义为财政铸币税,设CF表示(名义)财政铸币税,则有

(8)

因此可以看出财政铸币税的功能就是为了弥补财政赤字。

进一步分析,我们可以获得货币铸币税和财政铸币税的关系。假设政府发行的国债总额B,一部分被央行持有,记为,另一部分被私人部门(家庭和企业)所持有,记为,因此私人部门也可以获得国债利息收入。

(9)

(10)

综合利用式(3)、(7)、(8)、(9)和(10),通过简单的运算可以获得如下表达式

(11)

通过式(11)可以发现,货币铸币税是包含于财政铸币税中的一个概念,从央行与政府所构成的经济整体来看,财政铸币税恰当地反映了该整体所获得的全部净收入,其中收入部分的内容不仅包含货币铸币税,还包含了外汇储备和贷款项目在剔除其价值变化后所获得的净利息收入和。由于政府对央行的净利息支付属于该经济系统内部的资金流动,无须计入支出部分,因此总的支出部分仅包括政府支出G,对私人部门的利息净支付以及与货币发行相关的费用V和O。

3 结语

本文通过央行资产负债表和政府财政的视角,阐述了货币铸币税,机会成本铸币税和财政铸币税的定义。并指出了货币铸币税与财政铸币税的附属关系。通过对铸币税这一概念进行不同角度的分析与定义,为今后有关铸币税的统计和实证分析提供了一定的参考依据。

参考文献

[日]小栗诚治.中央银行与铸币税.滋贺大学研究经济学部研究学报,2006(13).

Klein,Martin and Manfred J.M.Neumann,1990,“Seigniorage:What is it and who gets it?”Weltwirtschaftliches Archiv,126(2).

Sargent,Thomas J,and Neil Wallace,1975,“‘RationalExpectations, the Optimal Monetary Instrument,and the Optimal Money Supply Rule,”Journal of Political Economy,82(2).