顺丰集团借壳上市后对企业财务绩效的影响研究

2020-07-09 09:10程腊梅张明明杨维群

中国商论 2020年1期

程腊梅 张明明 杨维群

摘 要:随着互联网的发展,电子商务出现在人们的生活中,随之而来的快递行业也成为人们必不可少的服务种类,快递公司也随之增多。由于主营业务相同,快递行业竞争激烈,不得不进入资本市场,来获得企业的发展资本。2016年是各大快递竞相上市的一年,由于IPO审核时间较长且限制较多,借壳上市以其标准松、时间短的特点成为近年来各大物流公司选择的上市方式。借壳进入资本市场后,企业的财务绩效评价成为关注焦点。因此,本文以顺丰借壳上市为分析案例,选取2015—2018年顺丰集团的各项财务指标,计算顺丰集团额的EVA值,利用所得出的EVA数值对顺丰集团上市前后的财务绩效进行评价分析。

關键词:借壳上市 财务绩效 顺丰集团 EVA评价体系

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2020)01(a)--02

1 EVA评价体系

EVA,全称Economic Value Added,中文名称为经济增加值。是指税后净营业利润扣除全部投入资本的成本后的剩余收益。由于企业会计报表披露的“经营资产”和“总资产”等是按照会计准则计算出来的,可能展现不了企业真实的业绩。作为全面评价企业绩效的方法,EVA承认股权资金的成本,在一定程度上能反映出企业创造价值的能力。引导企业重视长期价值创造,减少盲目追求利润总量和增长率的倾向,保证公司利益相关者的权益。

2 顺丰控股EVA评价体系

2.1 计算税后净营业利润

税后净营业利润(NOTAP)是EVA评价体系中最重要的数据,主要是指假设企业在收付实现制的基础上,扣除所得税的影响的全部资本税后收益。调整后的税后净营业利润=息税前利润×(1-所得税率)+坏账准备+少数股东权利+资本化研发支出-营业外收入+营业外支出-递延所得税资产增加额+递延所得税负债增加额,其中,息税前利润=净利润+利息支出。

2015—2018年顺丰控股的营业利润如表1所示。

2.2 计算资本总额

投资资本总额(TC)是指企业权益资本和债务资本的总和,资本总额=债务资本+权益资本。其中,债务资本总额=短期借款+长期借款+一年内到期的非流动负债;权益资本=普通股股权+少数股东权益+坏账准备+资本化研发支出+资产减值损失-在建工程-递延所得税资产增加值+递延所得税负债增加值。调整后的资本总额如表2所示。

2.3 计算加权平均资本成本率

2.3.1 计算资本结构

在计算加权平均资本成本率之前首先要明确顺丰控股的资本结构,才能进行下一步的演算,其中,债务资本比例=债务总额/资本总额;权益资本比例=权益总额/资本总额,具体数据表3所示。

2.3.2 计算债务资本成本率

本文采用中央人民银行2015—2018年的人民币一年期贷款基准利率,在考虑企业所得税的基础上,计算出实际债务资本成本率。

实际债务资本成本率=(1-企业所得税)×加权平均的一年期贷款利率

2.3.3 计算权益资本成本率

根据资产定价模型(CAPM),权益资本成本率的计算过程如下:

(1)无风险收益率的确定

由于国债具有稳定、安全的特点,因此确定无风险收益率,具体内容如表5所示。

(2)市场风险溢价的确定

由于市场风险溢价具有不确定性,因此风险溢价的度量没有统一标准,本文根据国内相关专家方法,以GDP增长率为市场风险溢价,具体内容如表6所示。

(3)β系数的确定

由于β系数计算复杂,本文选取同花顺数据库2015—2018年的β系数,具体数值如表7所示。

根据上述数据,可以计算出顺丰控股权益资本成本率,如表8所示。

综上所述,2015—2018年顺丰控股加权平均资本成本率如表9所示。

2.4 计算EVA

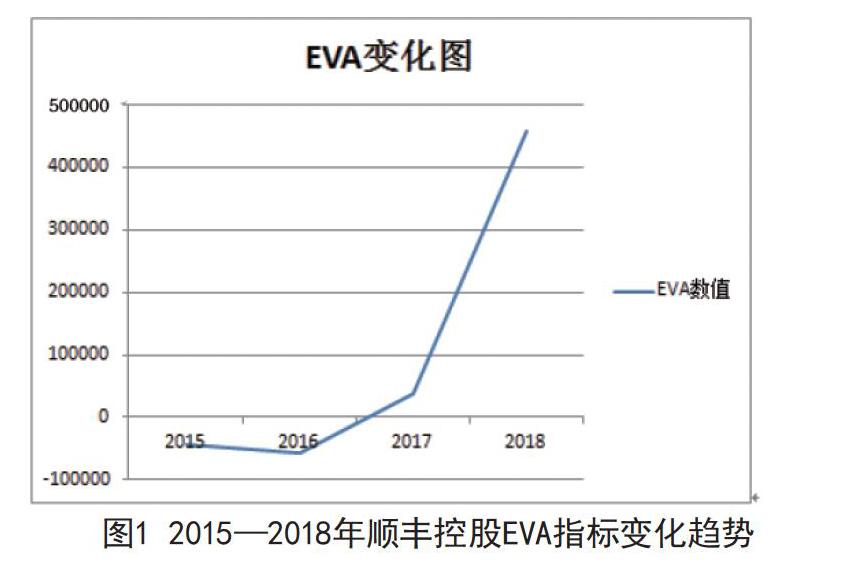

根据定义中EVA的公式可以计算得出顺丰控股2015—2018年EVA,具体数值和走势见表10和图1所示。

3 基于EVA的顺丰控股借壳上市前后财务绩效评价

根据图1可以看到,顺丰控股2015—2018年EVA呈现上升状态,在顺丰控股上市前和上市年度,企业的EVA均为负数,原因是在借壳上市前,企业成本耗费较大,导致税后净利润较小。在经过企业上市的发展之后,2017年顺丰控股的EVA由负转正,实现了较大的飞跃,主要是由于企业资本的大幅度增加。尤其是2018年,企业的EVA较2017年提升了422238.71万元,说明顺丰控股在借壳上市后所创造的利益远远大于成本,企业创造的价值也不断提升。总的来讲,顺丰控股的EVA呈逐年增长状态,顺丰控股借壳上市之后给企业带来了巨大的经济效益,促进了顺丰的业务转型发展,扩大了企业的融资渠道。

4 结语

本文依据顺丰集团2015—2018年度财务数据,并通过EVA分析体系研究得出,顺丰集团借壳上市后给企业财务绩效带来了一定的效果。企业的资本得到扩大,由此发展趋势较好。由此可见,借壳上市这种上市方式,在一定程度上能为企业募集资金,给企业带来不错的收益。当然,借壳上市对顺丰控股的影响还需更长期的数据进行分析探讨。

参考文献

苏俊.顺丰公司借壳上市的动因与绩效研究[D].广州:广东财经大学,2017.

李姣,李佩珊.民营快递企业借壳上市的现状与问题研究[J].天津商务职业学院学报,2018,6(02).

林祉含.快递类公司借壳上市案例研究[D].沈阳:沈阳工业大学,2018.

章燕.顺丰控股借壳上市的动因及绩效分析[D].南昌:南昌大学,2018.

张时杰,张咏梅.借壳上市过程中关键节点管控探析——以顺丰控股为例[J].财会通讯,2017(31).

猜你喜欢

财会月刊·上半月(2022年6期)2022-06-15

现代商贸工业(2016年22期)2016-12-27

经济研究导刊(2016年24期)2016-12-12

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

商(2016年30期)2016-11-09

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

经济(2016年10期)2016-05-04