由《滨江时报》透视1921—1931年哈尔滨保险业

2020-07-09 01:52:38李淑娟

黑龙江社会科学 2020年3期

郗 鹏,李淑娟

(哈尔滨师范大学 历史文化学院,哈尔滨 150025)

哈尔滨是近代著名的国际大都市,其保险业也是在国内起步较早的。哈尔滨最早的保险公司创办于1900年,是香港华商福安保险股份有限公司在哈设立的分公司。1902年,俄国商人在哈尔滨开办了第一家外国保险公司。此后,日、德、英、法、美等国商人陆续涉足哈尔滨保险业。至1914年,全市共有保险机构7家;至1919年初,猛增到33家[1]103-104。而1921—1931年间,是旧时哈尔滨保险业最为发达的时期。期间,哈尔滨是由苏俄和中国地方政府分而辖之,由于中东铁路的建成和通车等因素,外国资本大量流入,民族工商业得到迅速发展。哈尔滨的经济日益发达,故而产生了对财产保险的旺盛需求,保险业由此繁荣。不过,1929—1933年的世界性经济危机,又为哈尔滨保险业的发展增添了变数。综观国内外研究状况,专门论述该时期哈尔滨保险业的文章还不多见[2]。尹英杰的文章从保险学理论的角度阐明了1900—1931年哈尔滨保险业的四个特点[3]。不过,该文虽然理论性很强、分析较为深入,但缺乏具体报刊史料的支撑。有鉴于此,笔者披阅了该时期哈尔滨地方性报纸《滨江时报》等,在尹文的基础上对哈尔滨1921—1931年的保险业进行具体分析,以作为现代保险事业的借鉴。

一、保险常识的宣传与1921—1931年哈尔滨相互保险的发展

鉴于一些经济界人士不懂得保险的重要性,当时《滨江时报》等媒体不仅经常登载各家保险公司的广告,而且宣传一些保险常识,这种做法使保险知识逐渐深入人心。

如1923年11月24日,《滨江时报》刊文,对保险之于工商业尤其是商业的重要性,作了深入浅出的阐述。此文先指出商业发达的两大要素和保险公司的两种组织形式:“商业发达之两大要素,一曰资本,二曰信用。保险制度则有增加资本,助长信用之功能者也。……保险内公司之组织不外两途。一为会员组织,又名相互保险,即同业、同志之人,以患难相济之精神,集资以保将来之损害者也。所集之资,谓之‘保出金’。一为股份组织,又名营利保险,先由股东创设公司,然后劝人保险者也。其应劝而保险者所出之资,谓之‘保险费’。要之,无论何项组织,皆须集众费而后能成。汇涓流以成江河,积土壤以成山岳。”此文还指出当时中国保险业的不足之处:“今者外国之商业保险机关,除火灾保险外,有运输保险、盗贼保险、信用保险、贸迁保险等。我国乃并其名而亦无之,于此而欲商业之勃兴,岂不难哉!”此文呼吁:“我国农、工、商业之能否发达,恒视农、工、商业之能否保险为转移。农商部为全国实业行政最高机关,若能规定农、工、商业保险公司之制度……颁布全国……是农、工、商业皆得保险,即农、工、商业愈臻发达,而于富强之基,以驾于欧姜(美)之上焉!”[4]

又如1932年《中东经济月刊》刊文,论述了1932年以前哈尔滨保险事业的发展。该文指出了保险事业的重要性:“保险之为业,自近世纪来,已与银行事业同为社会人类所重视。因其宗旨,均为利物即人,副(辅)助各项企业,而使其有成功之保障者也。而保险事业,且更负有保持社会人类之安全与秩序之使命。其重要性,殆尤有甚于银行者焉!世界各国政府,对保险事业,莫不定有专条。”[5]这类简明的保险知识见诸报刊,读者阅之,形成舆论,对于哈尔滨保险业的促进作用,自不待言。

《滨江时报》1922年12月14日刊文说:“窥察滨江傅家甸一埠,楼阁连云,居户稠密,时有火险之虞。以故,楼房莫不付托于保险行,以为有所恃而不恐矣。讵知不然。一经火灾,转展磋议,有经年累月不得结果者。”因而作者提议说:“与其□延无结果,又曷若组成公众之保险?查傅家甸共房约五万余间,分别上中下三等,以二角一间计算,每月可收一万余元,而一年即收十二万元有零。以收入者作为保险之赔偿(其赔偿法以恢复原状之建筑为宗旨)。简单言之,即一家被灾而九家分偿之者也。”[6]

但上述呼吁并没有成为现实,揆诸原因,乃房屋所有者之间并没有形成组织,可谓一盘散沙,无人组织群众缴纳“保出金”;况且在众多的房屋所有者之中,有许多贫困人口,他们未必同意每年拿出二元四角的保险费。如果由官方出面办理此事,则人民将视此为苛捐杂税,会对官方不满;再者,小吏难免夤缘舞弊、贪污钱财,也会成为一大弊端。

不过,到1930年底,哈尔滨出现了行业内以保险互助为形式的保险。如哈尔滨航业界自办保险事业,得到了各位船东的一致赞成。《滨江时报》当年12月3日报道称:“本埠航业界拟自办保险事业,航商开全体大会时提出讨论。兹悉众航商对于此举一体赞成,期在必行。盖各航商每年在中外各保险公司投保火险所需保费,即木质轮船,最低限度亦在大洋六、七万元之数。而各船每年发生火警情事绝少,即或偶有发生,而各保险公司每又不能按实在损失之赔偿。是所保火险,不过徒有其名,不得实惠。”为了保障各位船主的实际利益,又使保险金额不外溢,故而在哈尔滨航运界率先推出以保险互助为主要形式的保险。

据估计,当时哈尔滨松花江上共有轮船100余艘,其中木质轮船32艘,其余均为铁质轮船。此前,每年共需保险费二十余万元,“若将此项事业归船商自办,则此二十余万元保险费,即为航业界所自有,利权不溢于外。”具体办法是:船商们组成联合营业处,附设一个保险部。由众船商集资,汇成一笔巨款,由保险部保管,作为保险基金。如有火灾等损失,则从保险基金里拿出一部分款项,按实际的损失数额进行赔偿:“与其利权外溢,莫妙自设保险部、自保自家。有事保险费即可顺利赔偿,无事亦可坐收利息。”[7]因而这样的措施对船商们来说是颇为有利的,遂得到他们的一致赞同。

虽然这家保险部集资的名义是股份制,但是入股者仅限于哈尔滨船商大会的成员,其他人不能入股。船商们既是保险人,又是被保险人,“以患难相济之精神,集资以保将来之损害”,以保险互助为主要目的,不以营利为主要目的。所以应当认定为是一种相互保险,而不是营利保险。即便得到一些红利,也返还给各位集资者,而不是归保险公司所有。

二、1921—1931年哈尔滨营利保险的发展

营利保险,是指由股东创办保险公司,保险公司主要以营利为目的;投保人向保险公司交纳保险费,支出赔偿款后剩余的保险费等收入归保险公司的股东所有,投保人与保险公司之间是一种交易关系。1921—1931年间,哈尔滨此种保险为主流。

生活在今天的人们,对于运输保险并不陌生,但对于生活在那个时代的人们而言,运输保险还是新生事物。1921年之前,商人们经中东铁路运往海参崴的货物,往往价值昂贵,且“有被没收或被抢劫之虞”,途中运输安全得不到保障;不仅如此,货物没有保险,商人们是拿不到银行贷款的,资金周转也会受到影响。当时外国保险公司资本雄厚,而华商的保险公司则势单力薄,无力与之竞争。商人持有外国保险公司的保险单,可向中外银行办理抵押贷款,而持华商保险公司的保单则不能办理抵押。由于外国保险公司的冲击,导致华商保险业经营的冷落,经不起金融市场变化带来的风险[1]104。因而商人们迫切需要办理保险业务,以保障货物运输的财产安全。

哈尔滨保险业的发展亦受到政治形势的影响。当时,苏俄革命胜利不久,东北地区由奉系军阀统治。自1918年4月至1922年秋,日、美等国家扶持白俄并出兵干涉俄国革命,在俄国内战中失败的大批白卫军及其眷属纷纷逃入中东铁路辖区,并得到日本的暗中相助,扰乱治安。中东铁路沿线一带因此社会秩序混乱,商人们的货物安全不能得到保证,而各家保险公司则害怕血本无归,“皆拒绝担保民变及没收等各险”。至1921年秋,远东战事形势已经明朗,白俄与日本即将战败,苏俄即将胜利,商人们盼望的和平形势即将到来。因而中东铁路管理局与英商扬子江保险公司进行磋商,对所运输货物给予保险:“扬子江保险公司将来保险该路出口货傤时,发给保险人英、俄文保险单。持有该保险单者,即可受保各种危险,如火车出险、失火、失窃、胡匪抢劫、内乱及其他一切没收等事项。……如既经保险,遇有货物遗失或损坏时,持保险单人无须至铁路局,即可径向该保险公司哈埠代办处柯列曼他司吉君及柏特股份公司领取赔偿金。据闻所定保险费极为轻廉,凡运输出口货物商人均甚欢迎铁路局此项办法。并谓将来运往海参崴之货傤,及航赴海参崴之轮船,宜当日行增多云。”[8]该段史料充分表明,保险业推动了运输业和商业的发展。后来,中东铁路的保险业务由苏联国家保险部办理[9]157。

当时,电话设备属于昂贵的高新技术产品,在1929年之前一直由中东铁路方面管理,并在德昌保险公司办理保险。这些昂贵的设备到1929年已经由东三省电政督办公署将其收回自行管理,因而德昌保险公司保险业务的客户也由中东铁路电话局变为东省电政督办公署[10]。电话设备的保险属火险的一种,而且是特殊的火险品种,当时到保险公司进行投保的,绝大多数则是房屋、厂栈、货物、机器等的火险。

1925年以前,哈尔滨的保险机构还比较少。据《哈尔滨市志·金融志》记载,1919年初哈尔滨的保险机构有33家,到1931年九一八事变之前则达到53家[1]104-105;但据《滨江时报》1930年7月18日的报道,哈尔滨当时有保险公司“一百二十余家”[11],该报同年10月1日的报道也说有“一百家以上”[12]。笔者认为,《滨江时报》所报道的数字是正确的,《哈尔滨市志》可能没有把许多被代理的保险公司计算在内。无论如何,20世纪20年代末、30年代初哈尔滨保险公司的数量较之20年代初大为增加,是不争的事实。因而1920年代前中期,哈尔滨各保险机构之间的竞争相对言之并不激烈,尚有增加保费的情形。如1921年8月21日《滨江时报》报道:“近年来,本埠商务发展,房产饶多,因而中外大资本家纷纷来哈设立保险公司。前闻刻间各保险公司因一切经费过巨,且投保火险大有其人,以故各该公司均行增涨保金。前之三等火险,每价值千元者,应收保费大洋四元,今则涨至五元有奇,至一、二等险,亦按此种推涨。”[13]这里的三等险是指所交保费比一、二等险高昂的保险[14]271。又1922年7月14日《滨江时报》报道说:“本埠年来火灾频仍,各保险行赔累甚巨。当纠合各保险行十余家,按法律许可议决:自本年夏季起,无论新保、旧保,一律稍加保费,以维营业而免赔累云。”[15]

由上述报道可知,保险公司增加保费的原因有两点,一是“投保火险大有其人”,二是“火灾频仍”。另外,1921年、1922年,保险公司数量还少,竞争不甚激烈,保险市场属于卖方市场,则是保险费能够增加的深层原因。“投保火险大有其人”,使得各保险公司的保费收入有一定增加,能够正常理赔和维持其信誉,反映出1920年代前中期火险以至整个保险业的兴旺。

虽然如此,保险业本身的风险亦不可低估。1922年12月9日《滨江时报》报道说:“傅家甸各房产家,前以保火险为不二法门。刻以道外全□计算,每日火警几次,以至各保险行恐惶异常。凡保有头、二等险,双方均各听天命;一遇三、四等险,火险单到期不能续保。如有新投者,均未敢收受。由是观之,驻哈各保险行视哈埠之火险如危途矣!”[16]一方面,保险公司担心“一夕数惊”的火灾频仍;另一方面,他们又担心少数保险诈骗行为。因而“本埠各保险公司,对于所保之火险,如遇发生火警之时,即须派人亲至火场,视察详情”[17]。

1922年发生的一起火灾保险纠纷,充分反映了保险行担心保险诈骗的怀疑心理。这一年“协力永”商号发生火灾,其负责人叶纯风要求大中国保险公司经理张文元按保单赔偿5000元。张文元则怀疑叶纯风等人故意放火骗取保金,认为火灾损失的货物与保险单所载不符;双方因此打起官司。经警方调查,此次失火并非故意纵火。于是,张文元表示愿赔1200元,后又变卦称仅能赔偿400元,导致这起官司一直打到当时的最高法院——大理院。大理院指出,“现在协力永所有货物、行李焚毁净尽”,张文元“于失火前该店存货情形,并不能确实指明”,“其对于赔偿责任已无争执,其所争者仅在赔偿数额之问题”,故判决大中国保险公司向协力永商号赔偿5000元。

1925年3月8日,大理院在《滨江时报》刊登特别广告,公布了以上判决[18]。在此之前,这起拖延长达两年多的民事诉讼已造成舆论沸腾之势。公众纷纷指责张文元不讲信用,使得大中国保险公司名誉扫地,其他保险行的信誉也受到影响;以至于其他保险行也非常气愤,联名呈请有关部门,要求对大中国保险公司进行惩罚,“不任(认)为某保险行(即大中国保险公司)有损失赔偿之资格。”[19]

除上述民事案件,1926年也发生过一起令保险公司怀疑的火险。“上星期六日(7月3号),道外南二道街路东庆丰茶园隔壁某纸店之楼上失慎(起火)。先是该商店于前二日即失慎一次,旋即救息,遂又演第二次失慎。有此情由,故保险行对该商店颇为怀疑”,不愿按原定保险额进行赔偿[20]。类似事件也说明哈尔滨保险行业缺乏相应的法律约束。

哈尔滨的保险业,在1921—1931年经历了一个由兴盛到衰落的过程:在1920年代前中期,可以说是较为兴盛的,到1930年左右则走向衰落。其主要原因是保险公司开设过多,竞争激烈,使保险市场由卖方市场变为买方市场,形成了保费病态低廉的局面:“最近哈尔滨火灾保险费用较往年低廉,比较上年同时约减百分之十五。……本埠中外保险业逐年均有增多,同业之间为竞争营业起见,即不惜互减保费。查本埠现在所有之保险公司,中国方面为羊城联保、肇泰等八家;日本方市(面)为帝国海上、帝国三井、日本海上、大连火灾等二十余家,欧美方面德老晋、太隆、古加为、利维西、花旗等二十余家,(外商)共计四十七家;连同名家所代理之各保险公司,总计不下一百二十余家。就中资本雄厚者固居多数,而一经失事,因数目较大,赔偿不起,轻者借口推诿,支吾延宕,希图减轻赔偿数目;重则即闭门歇业,或私行逃亡。……投保之家应即审慎选择,以免将来之纠葛云。”[11]由于激烈的竞争,保费收入减少,而赔偿的保险金数额未必减少,遂导致保险公司的利润普遍降低。而不少保险公司资本单薄,发生火灾等后又难以正常理赔,往往推迟赔偿或减少赔偿数额。这些只知收取保费而不能正常理赔的保险公司,因丧失信誉,纷纷“闭门歇业”,甚至发生经理逃跑事件。这是保险业内恶性竞争的不良后果,造成了哈尔滨保险业在20年代末30年代初的衰落。

在当时世界性经济危机爆发、哈尔滨保险业衰落的大背景下,欧美的保险机构也不能逃脱走向衰落的命运。1930年10月1日,《滨江时报》即以《哈埠外国保险业之不振》为标题报道说:“本埠保险业,除设立本公司或分公司者外,而各公司尚代理数家以至十数家不等,总计在一百家以上。以故在同业者间极度竞争、低减保费,且不论如何危险之房屋,亦一律收保。又兼近来市面萧条、营业不振,十九多有亏损,以故火灾层见迭出。……(各保险公司)近来益陷困难之境。如葛瓦里斯基账房所代理四个外国保险公司,因营业赔累,对于本埠投保各户,最近一律解除费约,退还保费,该四公司亦立时停办撤回。又如万昌洋行代办之荷兰商□扎巴什保险公司,不仅在本埠之分公司,即奉天、吉林、大连及东三省各地之分公司,亦一律撤回。又如德利洋行代理之加列特宁保险洋行,及其他各外国保险公司等,因营业之不振,现正在纷纷退保、办理结束间。今后各外国保险公司有全部撤回之形势。盖今后将冬季,按诸历年,实为火灾最多之时期,亦即保险界多事、多难之时期云。”[12]由此篇报道可见,因全球性经济危机导致的市面萧条,以及资本单薄、保费低廉、火灾频仍、丧失诚信等原因,导致1930年哈尔滨保险业走入低迷。在100余家保险公司中,不仅华商大多营业不振,外商也是如此,而且亏损的保险机构达到“十九”之多。

三、与营利保险有关的广告问题和用人问题

(一)广告问题

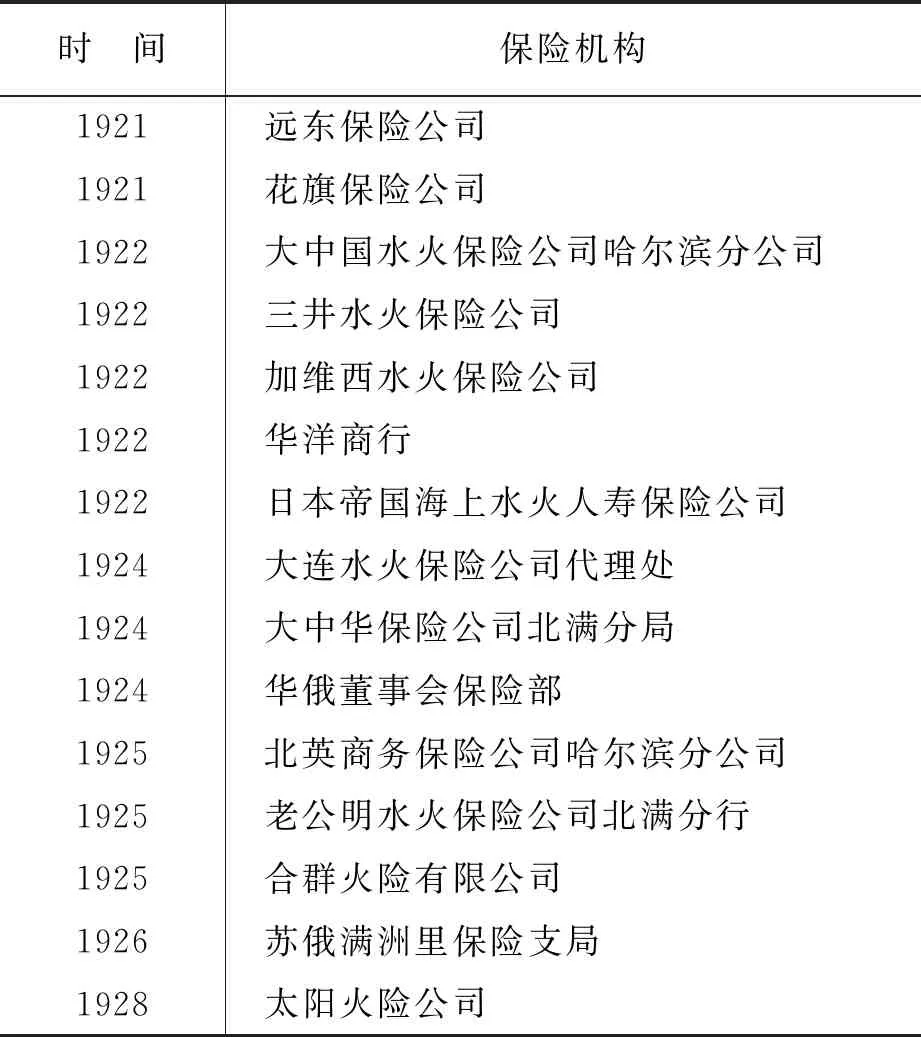

新开办的保险公司,为了招徕客户,往往在《滨江时报》等报纸上连日刊登广告。即便其不刊登广告,开办的消息如能为报纸所报道,也能起到广告效应。据笔者统计,在1921—1931年期间共有15家保险机构在《滨江时报》上登载广告或被报道(见下表)。

按照保险对象(即保险标的),保险业务可大致分为财产保险和人身保险,财产保险又可分为水险和火险。从广告内容来看,在哈尔滨的各保险公司开办的业务基本上是火险,如大中国水火保险公司,虽然名为“水火保险”,但在广告里却说“专保房屋、厂栈、货物、机器等各项火险”[21];大中华水火保险公司则是“专保火磨、油坊、货栈、房屋、货物、财产等物”[22],也是经营以火险为主的财产保险;大连水火保险公司代理处,“专保房产、货物、油坊、火磨、机器、家俱、衣服等类水火各险”[23];合群火险有限公司专门“办理火险事宜”[24];老公明水火保险公司北满分行“专保房屋、货物、厂栈以及家和衣服、民船等险”[25]。

当时哈尔滨有许多老旧建筑,商铺、仓库所在地又比较集中,堆积了许多易燃物品;这些建筑在建筑之前对房屋的设计中,没有充分考虑防火安全因素,又多为老式砖木结构,使用了一些易燃材料,防火性能极差;再者,哈尔滨冬季漫长严寒,当时普遍使用木材或煤取暖,经常由于用火不慎引发火灾。所以当时哈尔滨的保险业务主要集中在火险。当时,火险属于刚性需求,而由于中国经济不发达,大多数人民连温饱问题都不能解决,故对人身保险尚不暇顾及,人身保险在当时的哈尔滨保险业务中也还处于起步阶段。

表 在《滨江时报》上登载广告或被报道的保险机构(1921—1931)

当时保险业的受益人,则基本上是一些投保火险的商人。失火之后,他们一旦得到保险公司的优厚赔偿,感激之余,常常登报鸣谢。例如1925年8月4日,黑龙江省拜泉县(当时,哈尔滨的保险业已经辐射到外地各县)的13家商号在《滨江时报》登载以《注意!请看美商老晋隆火险公司之信用!》为标题的鸣谢广告称:“窃谓商业基础,首重信用。信用远播,事业日畅。此次本邑惨遭回禄,损失过巨,延烧数百家。幸而敝等十三家,事前在老晋隆火险公司,保险大洋十四万元。兹者被灾,该行曾派华洋二员到拜查勘,情形属实,当即表决:按诸险单如数赔偿。……有意保险者,请至该行接洽可也!”[26]从此类鸣谢广告可知,商号们得到的赔偿金额,少的有大洋三五千元,多的有3.4万元以至14万元不等[26][27],从而使商家“起死回生”,可见保险业对于农、工、商业的发展提供了有力的保障。

从这些广告也可看出外商资本的雄厚和华商资本的单薄。例如英商太阳火险公司,“资本金共合大洋九千五百万元”[28];日资太平洋保险公司,在创立时资本金为500万元[14]287。而国人成立的哈尔滨华东水火保险股份有限公司,其股本总额仅有50万元[29],相差悬殊。所以华商保险公司往往通过大量吸收官僚股份的方式增强竞争实力。曾和黄金荣、杜月笙齐名的青帮大亨张啸林于1924年曾担任华商开办的大中华水火保险公司的董事[22],即为一例。

(二)用人问题

用人问题极其重要,关系到各保险公司的效益和声誉。1921年9月27日《滨江时报》载,远东保险公司华人经理刘子侨突然潜逃:“查刘子侨系直隶宁河县人,年二十许,本无商人资格,又乏新旧知识;不过迎逢滑媚,诚乃商界中之中等流氓也。……刘子侨自任该公司华经理以来,对于华商投资保险之事,抱定两头瞒弄主意,攫得巨资。洋总办又不认真查察,刘遂大施(肆)挥霍,富类官绅。自置电汽车,诸日涉足花丛。一般荡妓淫娃,目为五陵公子,争相掷果,以谓潘安再世。遂有妖妓小霞,甘作荡子之妇,从良刘某之后,更是花天酒地,任情奢侈,以致侵蚀公司之款。并且未逃之前,刘某又向各保险家找清尾欠,已萌潜逃之心矣。乃于本月二十一日,暗偕小霞逃之夭夭矣。”因而记者指出:“外商用人行事,恒以外表取人,最足误事。此洋商不及华商重要之处也。”[30]像刘子侨这样的花花公子,居然受到洋商的重用,最终卷款而逃,给外国保险公司造成巨大损失。华商保险公司虽然资本不够雄厚,但在本土经营,在诸如用人方面也有外商不及之处。

1923年5月5日《滨江时报》又报道说:“昔如远东保险公司华经理刘子侨、永保公司华经理王□一,均先后潜逃。兹闻驻哈之协丰保险行华经理曲寿山,乃于四号早辰,竟自潜逃。所有账目亦均带走,仅余不值数十元之家俱。”[31]这三起华人经理潜逃事件,都沉重打击了外国保险公司的声誉,使“各保户对于保险行之信任心,亦异常薄弱”。为此,外商保险公司或代理店遂对保险客户进行调查,避免中国买办或经纪人(即华人经理)营私舞弊[9]159。不过,即便是洋人经理,也存在一定问题,致使有的客户屡次遭到保险诈骗,遂使保险公司破产倒闭。如1931年10月8日《滨江时报》载:“驻哈保宏火险公司,于日前用双保险信通知各保户,限至九月二十号前,遇有火灾,本公司负赔偿责任;俟过定期后,不负赔偿责任!至于应即找回预缴之保费,请在期限内持保单到本公司,照数找清,决不有误。详探该火险公司,将驻北满分公司撤回、退保一节,是以该驻哈洋经理人,从前所赔各被灾保户,发生诸多不尽不实之事。故上海总公司,发生不信用驻北满分公司之经理。倘不指日退保,恐再即火灾之赔偿,有失信用之虞。”[32]

反之,如果所任用的经理人既能胜任,品质又端正,则能给保险公司带来良好的效益。兹举一例:“本埠道外中七道街北首中华保险公司,特聘于心斋君在哈创设该公司北满之分局等情,已志前报。兹闻该分局自创办以来,而本埠房产家以及大资本家等,每日赴该分局之投保者,往来络绎不绝。详探投保者,谈及该分局之于君,前在花旗保险行,继而大中国保险行,凡经于君所保之房产及大宗货物等,一旦遇有危险,无不照章赔偿。故本埠各界对于于君之信用甚坚耳。”[33]

综上可见,《滨江时报》对1921—1931年间的哈尔滨保险业进行了全方位、多角度的报道。就笔者涉猎所及,尚未见到有关人身保险的材料,当时的保险市场系以财产保险(尤其是火险)为主。在当代中国被视为后起之秀的相互保险,在那个时代的哈尔滨已经出现,不过经该报报道的例子并不多,大量见诸报端的是一些有关营利保险的新闻。这些新闻记载内容非常丰富,尽管不能排除有失实之处,但真实性与可靠性还是很大的。

对于哈尔滨营利保险的状况,《滨江时报》进行了细致入微的报道。个别保险公司财迷心窍、不愿履行赔款责任,以及极少数投保人故意纵火、骗取保金等行为,都会成为市民们茶余饭后的谈资,使这些见利忘义之徒受到舆论的谴责。而保险市场从卖方市场转为买方市场、从增加保金到减少保金,低盈利的营业方式无法保障保险业的健康发展,乃至保险业的衰落,《滨江时报》也都进行了详细报道,并呼吁市民不要贪图保费便宜而盲目投保。

该报连续登载的大量有关保险公司开办的广告和火险受益人的鸣谢广告,无疑对这些保险公司事业的发展起到了良好促进作用。所报道的一些华人买办卷款而逃之事,反映了某些外商不善用人的一面,给世人以警醒;而于心斋讲求信用的良好形象则使得其公司声誉鹊起,凸显了商德对于保险业以至整个商业的重要性。这正反两方面的比照使哈尔滨的市民们认识到:资本雄厚的外商有其弱点,资本单薄的华商亦有其优点。凡此种种,都给今天的保险业人士以鞭策和借鉴。

猜你喜欢

环球时报(2023-01-09)2023-01-09 17:16:31

现代装饰(2022年6期)2022-12-17 01:11:14

农业灾害研究(2022年2期)2022-05-31 23:30:07

江淮法治(2020年9期)2020-07-11 04:55:44

Coco薇(2016年10期)2016-11-29 02:32:44

新闻传播(2016年13期)2016-07-19 10:12:05

杭州(2015年9期)2015-12-21 02:51:49

当代工人(2015年13期)2015-08-25 22:53:26

河北遥感(2015年3期)2015-07-18 11:12:29

杭州科技(2014年3期)2014-02-27 15:26:50