城镇居民寿险储蓄养老问题与对策

2020-07-06 03:21田宇坤

合作经济与科技 2020年14期

关键词:城镇居民

田宇坤

[提要] 城镇居民寿险储蓄养老作为中国养老体系的第三支柱的一部分,其发展的好坏对于应对人口老龄化,弥补基本养老保险隐性债务,提高老年人生活质量是十分重要的。通过文献研究法,发现居民寿险储蓄养老发展面临的困境,借鉴国外先进经验并吸取曾经的教训,为将来寿险储蓄养老相关政策出台提出合理建议。

关键词:第三支柱;城镇居民;寿险储蓄养老意愿

中图分类号:F842.6 文献标识码:A

收录日期:2020年4月28日

一、发展寿险储蓄养老的必要性

2015年我国60岁及以上人口已经有22,182万人,占总人口的16.15%。到2020年,老年人口将达到2.48亿人,老龄化水平将达到17.17%,其中80岁以上老年人口将达到3,067万人;预计2025年,60岁以上人口将达到3亿人,我国将成为超老年型国家。

目前,我国基本养老保险发展得较好,企业年金计划逐渐步入发展正轨。寿险储蓄养老正好可以用来补充基本养老保险和企业年金,它的成功开展可以很大程度上减少国家的养老负担。十九大报告指出,我国到2020年,要建立居家为基础、社区为依托、机构为支撑、医养相结合,功能完善、规模适度、覆盖城乡的养老服务体系。因此,大力发展城镇居民个人寿险储蓄养老十分有利于建立完善的养老服务体系。

我国寿险储蓄养老发展缓慢,一方面制度因素是关键,主要是由于缺乏政策法律支持;另一方面由于建国初期的政府包办的养老保障制度,使得目前居民依然普遍存在依靠政府养老的意识。同时,寿险储蓄养老相配套的法律、法规、政策较少,不利于第三支柱的建立。基本养老保险替代率越来越低,已经不能满足部分人的老年生活。即随着老年人生活质量的不断提高,老年人不仅要求养老权益数量增长也要求质量提升,因此,也应把养老的目标定位于提升老年人生活质量方面。

二、发展寿险储蓄养老面临的困境

(一)居民收入无法承担。我国的主要矛盾已经发生变化,基本养老保险金已经不能满足部分老年人的美好生活需要。尤其是对于一些中低收入群体来说,由于我国的基本养老保险替代率越来越低,基本养老保险已经不能满足他们的老年生活。但是由于收入限制,使得他们无力承担费用较高的商业养老保险。寿险价格与寿险需求存在负相关关系,因为根据效率最大化,人们总希望用较少的保费获得较多的保障。提供给消费者可以负担的价格将会很大程度上刺激商业养老保险的需求。

(二)对商业养老保险缺乏了解。从目前来看,政府以及新闻媒体对商业养老保险缺乏重视,主要是中国的基本养老保险发挥较大作用而对商业养老保险并没有引起足够的重视。政府和媒体应加大对寿险储蓄养老的关注度。

受教育程度对商业养老保险需求的影响是明显的。首先,受过高等教育的人一般更希望通过寿险储蓄养老来规避风险,保障老年生活。其次,大体来说,人们的受教育程度和收入水平呈正相关关系,会有较强的购买商业养老保险能力。以上表明,受教育程度越高,寿险储蓄养老需求就越大。因此,提高人们的受教育程度有利于加强对风险的理解以及对寿险储蓄养老的了解并提高收入从而加大对寿险储蓄养老的需求。

(三)居民缺乏寿险储蓄养老意识。居民缺乏寿险储蓄养老意识。这一部分是由于缺乏了解渠道,另一个原因是基本养老保险提供的保障可以保障基本生活。建国初期的养老责任完全由国家企业承担,多年来养老责任主要落在国家和企业头上,给国家和企业造成很大负担,时至今日,依然有人认为养老问题是国家和企业的责任。因此,养老保障体系的“第三支柱”商业养老保险发展缓慢,群众的投保意识不高,是由于很大部分居民的自我保障意识不高,致使商业养老保险的补充作用没有得到更好的体现。

(四)居民更青睐银行存款养老。中国相对于世界其他国家储蓄率很高,但是居民的投资收益率却不高。这一是由于受传统的思想影响,认为存入银行更加安全;二是中国人对寿险储蓄养老缺乏了解;三是存入商业保险公司的养老金,确实面临着比存入银行更高的风险。这是由我国的相关法律不完善以及金融市场不健全导致的。

(五)养老金保值增值能力差。我国养老保险基金投资收益不抵通货膨胀。尽管我国已连续16年上调基本养老金,但依然不抵CPI指数,目前养老金替代率不足50%,已经低于国际标准。一方面由于寿险通常是长期大额保单,可能会面临通货膨胀贬值的风险;另一方面寿险作为一种投资产品,其投资收益相对于其他金融产品较少。因此,通货膨胀能从这两个方面影响人们的寿险需求。

(六)缺乏政策支持。在推动寿险储蓄养老问题上,除了提高居民个人寿险储蓄养老意识,更重要的是来自政府的支持。我国的寿险储蓄养老,不管是相关政策、试点实施、机构设置都落后于发达国家。在“金融30条”中首次从国家层面明确“研究对养老保险投保人给予延迟纳税等税收优惠”,顯著促进了保险行业发展。但是这一政策的出台对推动寿险储蓄养老的发展作用很小。财政部通知自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。然而,进行试点只是一个开始,试点后要推出政策以对寿险储蓄养老进行全国范围的推广。政策出台要配套机构的设置,以使政策能够落实,同时也需要相关机构对商业保险机构进行监管。

(七)缺乏法律支持。目前,我国缺乏专门的寿险储蓄养老法律,地方法规不足。在管理上,对保险公司等相关机构的运行进行监管,对从事相关事业的人员的监管,严惩保险基金乱用、挪用等违法犯罪行为,保障保险金的安全投资运营,都需要相应的法律来保障。同时,随着个人税收递延型商业养老保险试点的开始,缺乏相关法律保证试点的顺利进行,可能出现偷税漏税行为以及相关行政人员的违规行为。

三、促进寿险储蓄养老发展的建议

(一)继续提高居民收入。提高居民收入,使得居民有充足的闲置资金购买寿险产品,从而使老年生活得到更好的保障。高的收入水平是购买寿险产品的物质基础。要继续提高居民收入,继续大力发展经济,提高全民收入;同时降低地区、行业之间的收入不平等。

(二)加大寿险宣传力度。当前,应对寿险进行大力宣传。为了使居民更好地认识、理解寿险产品的特点,宣传工作的加强有利于引导居民理性购买寿险产品。目前,很多居民受到传统意识的影响以及文化程度较低,对寿险储蓄养老存在偏见甚至抵触情绪。因此,对于不同文化程度的群体,应采取不同的宣传方式。对于接受过高等教育的居民,通过媒体宣传以及政府优惠政策支持即能起到很好的作用。对于没有接受过高等教育的群体,保险公司可以采取广告、推销等方式进行更加亲民的宣传。为了让全民都能了解商业养老保险并接受商业养老保险,保险公司自身也应通过企业文化、企业宣传等途径树立良好的公司形象,大力宣传商业养老保险,减少人们对商业养老保险的偏见。

(三)政府引导寿险业发展。要在中国发展寿险储蓄养老,首先,借鉴一些发达国家的经验并结合中国国情;其次,在政策上要鼓励中国的寿险业,避免外国的保险业挤占中国市场;最后,在政策上要健全金融市场,政府要加强对金融市场和保险机构的监管,实现基金的保值增值,获得基金的较大投资收益。

不同的群体寿险储蓄养老需求不同,面对不同的地区,不同的行业、不同的职业的群体,首先要做到区分不同的寿险消费需求,然后根据不同的需求提供不同的寿险储蓄养老产品。如此不仅能使得人们面对寿险储蓄养老时有更多选择,有针对性地满足寿险储蓄养老需求,还能提高保险公司的知名度。

(四)实施寿险养老储蓄税收优惠政策

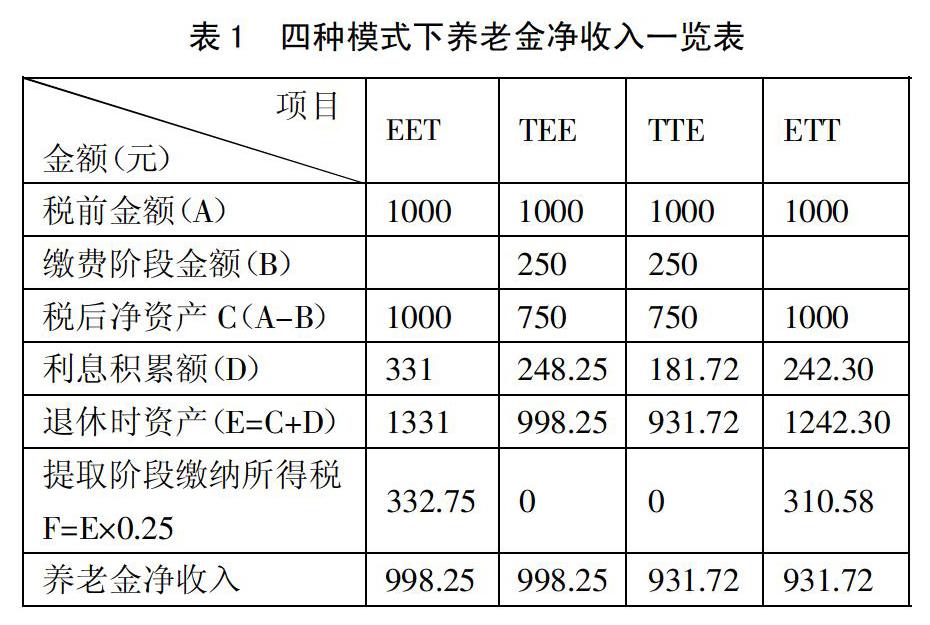

1、实行EET税延模式。个税递延型商业养老保险试点实行之前,进行寿险储蓄养老的居民要承担较大的税收负担,因此不利于寿险储蓄养老的发展。财政部2018年5月1日开始试点EET模式的个税递延型商业养老保险,这种税收优惠政策让个人购买商业养老保险缴费免税,投资收益免税,在领取养老金时纳税。世界上大多数国家采用的都是该种税收优惠模式。见表1,该模式可以使参保人获得最大的优惠,同时又可避免部分人因短视原因提前消费。该模式降低个人和企业的缴费负担,也鼓励保险公司进行投资从而获得更高的收益。不仅鼓励个人购买商业养老保险,也鼓励企业为职工购买,极大地促进寿险储蓄养老的发展。(表1)

2、颁布个税递延型养老保险政策。财政部2018年5月1号的试点对寿险储蓄养老的发展具有重要推动力。在对试点城市税收运行情况了解清楚之后,应出台个税递延型养老保险政策,尽快在全国范围内进行推广。同时,出台相关法律法规,加强法律监管,制定并严格执行税收惩罚措施,完善税收法制建设。这不光显著推动商业养老保险发展,对完善社会保障体系也将做出巨大贡献。

3、建立良好的税收环境。实行税收优惠政策需要良好的税收环境。首先,要完善税收的相关立法,先有法律才能有行动,行动要在法律的监督下才能正常进行。其次,在全社会形成依法纳税的风气,个税递延型税收优惠政策原本可以使参保人合理避税,但要避免它成为偷税漏税的手段。再次,要规范行政人员的征税行为,避免贪污受贿等腐败行为,对类似行为要进行严厉的惩罚。最后,建立完善的收税体系,每一征税环节都需要在法律的监督下进行。只有这样,才能使个税递延型商业养老保险试点顺利进行。

(五)加快寿险储蓄养老立法。制度的建立无不需要法律的支持。法律的制定可以使试点的运行、政策的颁布及运行以及机构的设置、资金的管理运行在监督下进行。首先,法律的颁布可以有效防止税收优惠试点过程中偷税漏税、贪污受贿等违法行为的产生。其次,在颁布了相关政策后,法律可以使政策在监督下运行,如对于一些因为保险金产生的纠纷,有了法律都可以更好地调解处理。再次,相关机构的设置,如保险公司运营的监督机构、保险公司资格审查以及相关方面人才的培养,也需要在法律的监督下进行,以保证参保人的权益。最后,在基金的管理过程中也需要法律來防止非法挪用等违法行为,基金的投资也需要法律的监管来减少非法投资。

四、结语

本文是结合寿险储蓄养老问题对寿险储蓄养老未来发展提出的基本构想。但是,本文在数据研究方面仍存在一些欠缺。对于寿险储蓄养老的研究不能只停留在对政策、文献的研究上,也不能仅从国家层面探讨。未来还需要运用相关数据,对不同地区、不同群体的寿险储蓄养老投保情况和需求情况进行实证分析。

主要参考文献:

[1]王红春,张占平.中国个人储蓄养老制度上的认识误区与对策[J].经济与管理,2005.19(5).

[2]邹嵩.开放经济条件下中国寿险需求的影响因素分析[D].湖南:湖南大学,2006.

[3]刘金娥.寿险需求的影响因素分析[D].山东:山东大学,2007.

[4]赵雨田.我国个人储蓄型养老保险税收优惠政策探讨[D].四川:西南财经大学,2009.

[5]仝春建.保监会8项举措贯彻落实金融“国九条”[N].中国保险报,2009.

[6]刘思.中国寿险需求因素实证分析[D].北京:北京工商大学,2010.

[7]温辉,杨建清.我国金融体系功能的演变与经济增长[J].经济纵横,2011(3).

[8]戚晓曜,苏基溶.金融发展与中国的经济增长——从储蓄动员型向市场配置的消费型经济转变[J].技术经济与管理研究,2011(8).

[9]陈静.中国寿险需求的影响因素研究[D].上海:华东师范大学,2011.

[10]孙敬.中国寿险需求影响因素分析[D].天津:天津大学,2011.

[11]郭林林.对我国个税递延型养老保险试点的思考[J].南方金融,2012(1).

[12]郭林林.人口老龄化背景下我国个税递延养老保险试点应注意的几个问题[J].金融理论与教学,2012(6).

[13]袁勋.自愿型个人养老储蓄的税收优惠分析——基于个税递延政策[J].现代国企研究,2016(10).

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

领导决策信息(2017年9期)2017-05-04

商学研究(2015年3期)2016-01-04

赤峰学院学报·自然科学版(2015年20期)2015-12-26

汽车生活(2015年5期)2015-05-30

华侨大学学报(哲学社会科学版)(2015年4期)2015-02-27

哈尔滨体育学院学报(2014年6期)2014-03-11

江苏卫生事业管理(2014年2期)2014-02-28

河南科技(2014年24期)2014-02-27