我国城镇居民预防性储蓄动机研究

2020-07-06 03:21范叙春

合作经济与科技 2020年14期

范叙春

[提要] 住房作为一种耐用品,既具有消费品属性也具有资本品属性,已经成为家庭储蓄资产的一种形式。本文在将住房商品引入效用函数后,将其看作具有提供消费服务和成为储蓄资产的双重属性,采用动态随机一般均衡的方法,分析我国城镇居民预防性储蓄的强度。数值模拟的结果显示:在考虑住房商品的资产性属性后,我国城镇居民的预防性储蓄强度得到了提高,预防性储蓄动机更为明显。基于此,本文解释我国城镇居民的高储蓄率现象。

关键词:预防性储蓄;耐用消费品;动态随机一般均衡

基金项目:浙江省社科规划课题成果:“推进要素市场化配置综合配套改革的体制机制创新研究——以浙江省为例”(项目编号:17NDJC094YB);浙江省自然科学基金项目课题成果:“消费结构动态演进的机理分析——模型构建及中国实证”(项目编号:LY16G030026)

中图分类号:F124.7 文献标识码:A

收录日期:2020年5月8日

引言

近年来,我国居民的高储蓄率现象引起了国内外众多学者的关注,大家分别从多个角度给予了解释。然而,已有研究的出发点仅仅是考虑具有流动性的金融资产作为储蓄的一种形式,结合耐用消费品如住房的研究很少见到。耐用消费品既能够提供服务,具有消费品的性质,同时又可以通过将它出售实现向资本品的转化。在转化过程中,由于存在着升值空间的可能,诱使人们经常以购买耐用消费品的形式储蓄资产,这一特点使得它可能会影响到家庭的消费与储蓄行为。一方面,耐用品服务对家庭的效用贡献越大,受收入波动的影响就越小,也就越会减弱人们的储蓄动机。同时,作为抵押品的耐用品还可以用来进行借贷,这也会减轻人们当前的储蓄动机;另一方面,耐用品购买往往支付比重较大,其首付款数额又使得人们必须增加储蓄。并且,耐用品消费的调整往往面临着一定的成本,这也促使人们进行储蓄以一次性购买足够的数量。那么,综合来看,耐用品对我国居民储蓄到底会产生怎样的影响呢?这成为了本文研究的出發点。在国外,有经济学家通过调查发现,由于收入风险的存在,预防性储蓄构成了社会总储蓄相当重要的部分。考虑到我国正处于转型时期,社会存在着诸多的不确定性,本文以中国城镇居民为研究对象,从预防性储蓄的角度,结合住房资产的储蓄性属性来解释我国居民的高储蓄率现象。文章采用的是Aiyagari(1994)的经典分析框架,通过引入面临收入不确定性的异质性家庭,基于动态随机一般均衡的分析方法进行分析。本文定义的储蓄是一种广义上的储蓄,即包括了金融资产和耐用品的广义储蓄资产,基于此,本文从一个新的视角解释了我国居民的高储蓄率现象。

一、相关文献综述

预防性储蓄是指由于未来收入的不确定性而引致的家庭储蓄资产的额外增加。较早关注这一现象的是Leland(1968)。他认为,建立在确定性等价条件下的生命周期-永久收入假说在现实生活中是难以成立的。未来收入具有不确定性,因此具有理性预期的人们,储蓄除了是用以平滑消费而产生外,还有一部分是因为不确定性而引致产生。进一步,他指出,当效用函数的三阶倒数大于零时,确定性等价原理将不再成立。Sandmo(1970)利用两期模型证实,当不确定性增加时,用于储蓄的资产的确会有所增加。Miller(1974)和Sibley(1975)分别将模型推广到三期和多期情形并且得到相似的结论。Zeldes(1989)和Caballero(1990)利用预防性储蓄理论解释了消费的过度敏感性和过度平滑性。Deaton(1991)和Carroll(1992)结合预防性储蓄和流动性约束假说,提出了缓冲储蓄模型。

前面的研究所考虑的储蓄资产都仅仅指的是金融资产,而将耐用消费品作为储蓄资产的一种形式来研究的也出现了很多学者。Diaz、Pijoan-Mas、Rios-Rull(2003)就发现,引入耐用消费品后,基于习惯所产生的预防性储蓄的数值是原来的两到三倍。Luengo-Prado(2005)认为,引入耐用消费品后,消费的过度敏感性和过度平滑性得到了更强的解释。Martin(2003)发现,引入耐用消费品后,由于耐用品的最低支付份额和调整成本的存在,预防性储蓄动机得到了更好地阐释。

在国内,万广华、张茵(2001)通过用消费的方差表示的不确定性,检验说明我国居民存在着显著的预防性储蓄行为。龙志和、周浩明(2000)利用Dynan模型,使用面板数据计算出我国城镇居民的预防性储蓄大小,但他们没有考虑耐用消费品作为储蓄资产的形式。罗楚亮(2004)通过使用城镇住户调查数据,检验说明经济转型过程中医疗、教育改革等导致了我国城镇居民预防性储蓄资产的增加。施建淮(2004)通过使用我国35个城市1999~2003年的宏观数据,检验说明我国城市居民存在着预防性储蓄动机。杜海韬和邓翔(2005)通过使用1985~2003年间的时间序列数据,对比发现我国城市和农村居民由于受到流动性约束和不确定性的影响,都存在着一定的预防性储蓄动机,且城市居民要比农村居民大。周建(2005)使用变参数状态空间模型,使用1978~2003年数据检验说明,我国农村居民收入的不确定性是显著的,预防性储蓄动机也是显著的。杭斌、郭香俊(2009)通过使用1997~2007年间关于我国26个城市的城镇住户调查数据,分析得出习惯形成和收入的不确定性是导致我国高储蓄率的重要原因。但在国内,通过引入耐用消费品来分析预防性储蓄理论进而揭示我国高储蓄率现象还没有相关的文献。基于此,本文在参考国外已有的研究方法的基础上,在该领域做一尝试。

二、模型

四、结论

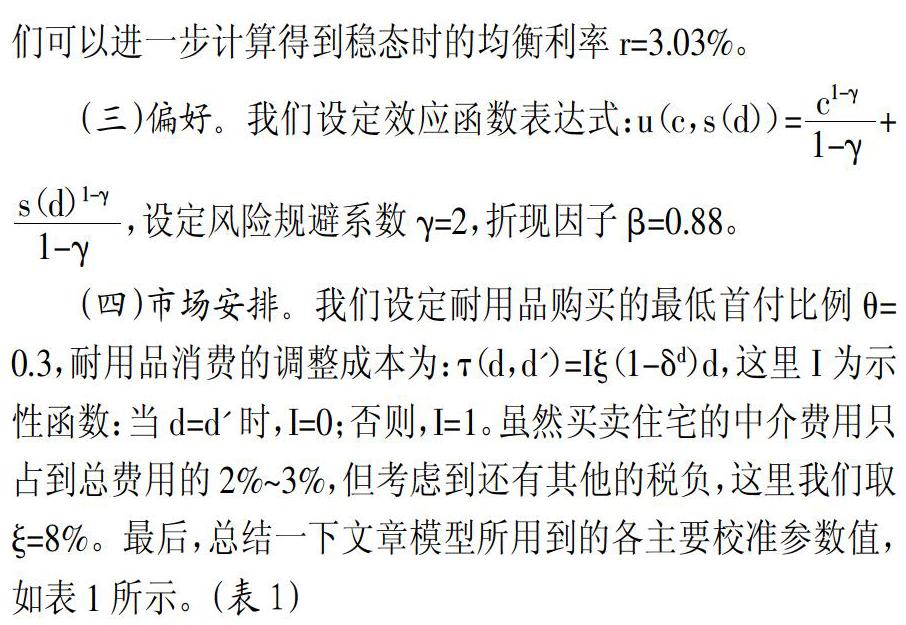

我们分别考虑带有广义储蓄资产(此时,I=1,即耐用消费品数量调整不等于0)和狭义储蓄资产(此时,I=0即没有通过住房资产调整实现储蓄;并且设定?兹=1,即不允许借贷)的两种模型。为了测算出预防性储蓄的强度,我们将这两种模型分别和完备市场模型进行比较。所谓完备市场模型就是指不存在收入的不确定性,此时的收入采用三个状态的均值表示。在此情况下,当然也不存在消费的调整问题,即没有调整成本。利用校准的参数,通过Matlab程序模拟可以求出经济系统处于稳态时的各主要变量的值,如表2。(表2)

在模型的计算过程中,我们将广义储蓄资产模型所对应的总收入Y标准化为1。通过与完全竞争市场模型进行比较后发现,由于存在着不确定性,不管是广义储蓄模型还是狭义储蓄模型,资本存量K和耐用品储备D都得到了大幅增加。以K+D所表示的广义储蓄资产量分别比完备市场模型增加了62.76%和54.08%,即预防性储蓄的强度分别为62.76%和54.08%,这说明了不确定性的存在会导致储蓄资产的加大。另外,比较两种储蓄资产模型会发现,当考虑住房商品的储蓄资产性质时,预防性储蓄强度提高了8.68%。这说明住房在当前我国城镇居民的生活中扮演着重要的储蓄形式。也就是说耐用消费品既有促使家庭减弱储蓄的动机也有加强储蓄的动机,但就结合我国城镇居民的实际数据模拟的情况来看,当前我国城镇居民住房资产的总体效应是储蓄动机占优,这最终使得家庭的预防性储蓄行为得到加强。由此,可以部分解释我国城镇居民的高储蓄率现象。另外,这也说明了当前我国住房的资产性价值高于消费性价值,并且由此导致我国城镇居民的高储蓄行为。

主要参考文献:

[1]Kotlikoff,Laurence J.and Lawrence H.Summers.The Role of Intergenertional Transfers in Aggregate Captial Accumulation[J].Journal of Political Economy,1981.

[2]Modigliani,Franco.The Role of Intergenertional Transfers and Life Cycle Saving in the Accumulation of Wealth[J].Journal of Economic Prespectives,1988.

[3]S.Rao Aiyagari .Uninsured Idiosyncratic Risk and Aggregate Saving[J].Quarterly Jouanal of Economics,1994.

[4]龙志和,周浩明.中国城镇居民预防性储蓄实证研究[J].经济研究,2000(11).

[5]罗楚亮.经济转轨、不确定性与城镇居民消费行为[J].经济研究,2000(4).

[6]万广华,张茵,牛建高.流动性约束、不确定性与中国居民消费[J].经济研究,2001(11).

[7]Leland,Hayne.Saving and Uncertainty:The Precautionary Demand for Saving[J].Quarterly Journal of Economics,1968.

[8]Caballero,R.J.Consumption Puzzles and Precautionary Saving[J].Journal of Monetary Economics,1990.

[9]Carroll,C.D..The Buffer stock Theory of Saving:Some Macroeconomic Evidence[C].Brookings Papers on Economic Acitivity,1992.

[10]郭香俊,杭斌.预防性储蓄重要性的测算方法及其比較[J].统计研究,2009(11).

[11]Diaz,Pijoan-Mas,Rios-Rull.Precautionary Savings and Wealth Distribution under Habit Formation[J].Journal of Monetary Economics,2003.

[12]Luengo-Prado,M.J.,Durables,Nondurables,Down Payments and Consumption Excesses.Mimeo,2005.

[13]孟连,王小鲁.对中国经济增长统计数据可信度的估计[J].经济研究,2000(10).

[14]龚六堂.我国省份之间的要素流动和边际生产率差异分析[J].经济研究,2004(1).

[15]Tauchen,G.Finite State Markov-Chain Approximations to Univariate and Vector Autoregressions[J].Economics Letters,1986.

[16]Martin,Robert F.Consumption,Durable Goods and Transaction Costs.International Finance Discussion Paper No 756.2003.Board of Governors Federal Reserve System.