供给侧结构性改革视角下广西银行业存贷款增量与 经济增长的实证分析

2020-07-04 02:07麦峰华谢筱琳陈沿年谢在森

商场现代化 2020年10期

麦峰华 谢筱琳 陈沿年 谢在森

摘 要:加强供给侧财政体制改革,提高金融能力,为实体经济服务,成为现代研究的先驱。银行业作为金融供给侧结构性改革的重要组成之一,其质量关系到实体经济运行的好坏,能较为直观地反映我国经济增长能力强弱程度。本文采用广西银行业存贷款余额增量与GDP的相关数据,运用格兰杰因果检验模型进行实证研究分析,得出广西GDP经济发展与银行的存贷款余额增量两者间存在相互影响的因果关系结论,从而提出根据金融部门角度推动经济发展,可以采取扩大对金融部门资金支持、关注调节存贷款结构、防治风险增加、增加金融效力等措施。

关键词:广西;银行业存贷款增量;经济增长

一、前言

存贷款量作为银行业的主要业务,给社会经济发展带来巨大动力,因此银行业优化自身存贷款结构也应该成为供给侧结构性改革之一。优化存贷款结构有利于银行业增加公用事业供给,减少无用事业供给,合理配置储蓄信贷资源。在结构性供给改革的背景下,我国银行业存贷结构、经营模式、管理方式将面临新的機遇和挑战。

作为金融供给侧结构性改革重要标志的银行业质量关系到经济运行好坏,能直观反映我国经济增长能力的强弱程度。然而众多目前学界对银行存贷款余额对经济发展方面研究还尚未形成系统的理论,主要从理论基础和实证方面进行阐述。如熊红铁,张先峰(2006)通过分析,得出GDP与广义货币存在单向联系;杨绍孙(2009)通过分析,得出存贷款量对经济发展存在正向相关性。以上文献阐述中得出金融结构变化与调整对经济发展有着明显促进作用,同时经济发展又推动金融业结构完善。用格兰杰因果检验模型对二者关系进行进一步研究分析,该检验采用了广西银行业的存贷款增量及GDP经济增长的数据。

二、研究方法

1.数据及模型描述

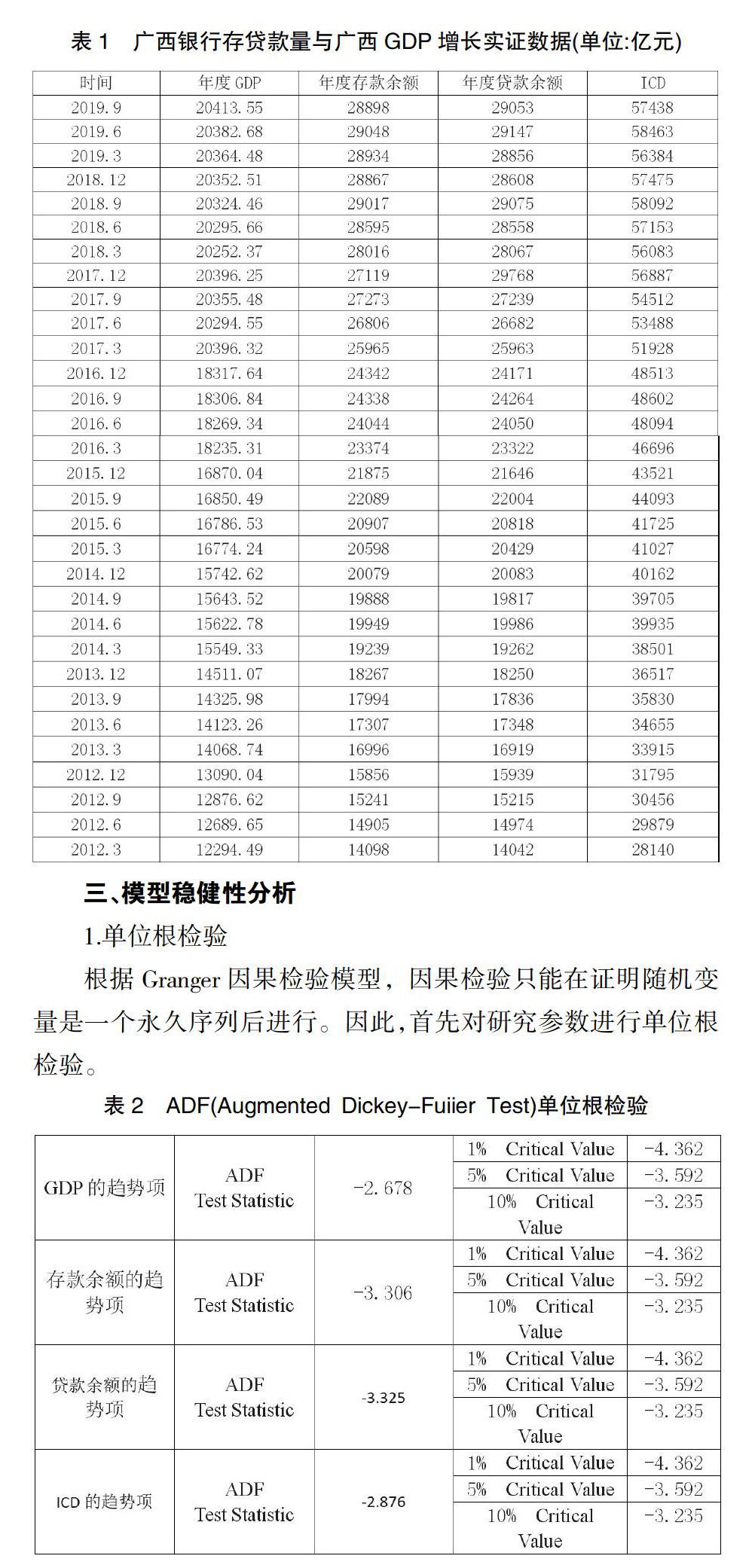

本文以广西银行存贷款余额与广西GDP增长率的时间序列季度数据作为研究对象,样本区间为2012年3月至2019年9月,数据均来自《广西统计年鉴》和《中国人民银行南宁中心支行金融数据》(原始数据见表1)。

本文借鉴国内外较常用的检验了格兰杰与广西银行业存贷款余额和经济增长的因果关系。该检验首先能直观反映所采用的数据具有平稳性,若数据不平稳则可能出现虚假回归问题;其次该检验可以区分正向与负向影响因果影响,对笔者得出文章结果更为简便、直白。本文使用单一整合、统一方法可以测试变量之间的长期平衡,在纠错模型中建立经济变量链接,并合理地使用格兰杰因果关系测试。

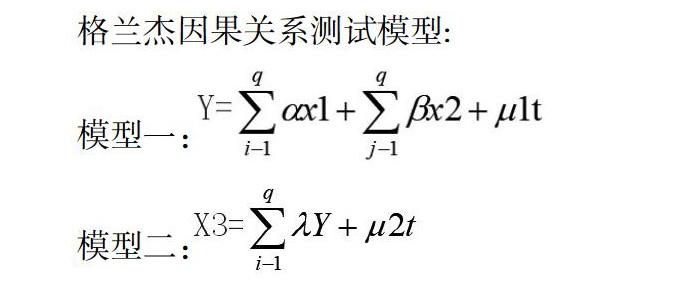

格兰杰因果关系测试模型:

2.变量说明

变量参数Y是指广西的季度GDP,用该指标衡量广西的经济增长和发展水平;可变参数X1是指广西银行年度存款余额,是指本行截至指定日期的存款总额,包括公司活期存款、定期存款、存放其他银行存款和存放中央银行存款等;可变参数X2是指广西银行的年度贷款余额,即借款人在指定日期尚未归还贷款人的贷款总额。未偿余额等于贷款总额减去已偿还的银行贷款;可变参数X3是指银行机构增量存贷款(英文简称ICD),是变量参数X1存款余额与变量参数X2贷款余额总和,以每季度存贷款量的增长为研究。

根据计量经济学理论知变量参数间可进行回归分析,运用专业计量回归软件stata通过输入变量参数运行得到模型。建立模型前要选定自可变参数和因可变参数,本文将可变参数X1、X2、X3作为自变量,可变参数Y作为被因变量,数据模型会根据自变量和被因变量选择的不同而不同。

在对模型进行回归检验前,作者提出了两条假设。假设1:广西经济发展对银行存贷款余额具有上升趋势线性关系。假设2:银行存贷款增长对广西经济发展呈现良好促进作用。

通过对数据模型回归、作图得出经济现状为:银行存贷款余额增量与经济增长呈线性相关,并表现出逐年上升趋势,增速也是逐年加快,以2019年为基础近两年存贷款余额对经济增长影响相对稳定、变动幅度小。

三、模型稳健性分析

1.单位根检验

根据Granger因果检验模型,因果检验只能在证明随机变量是一个永久序列后进行。因此,首先对研究参数进行单位根检验。

(1)由上表可知,GDP趋势的统计检验为-2.678,明显高于10%的临界值,因此,原假设不成立,即单位周期序列存在非平稳性,同样,转移GDP项目的统计数据和随机T检验序列均显著高于10%的临界值。

(2)存款余额和贷款余额趋势元素检验的T统计量分别为-3.306和-3.325。虽然结果低于10%显著性水平的临界值,但大于1%和5%显著性水平的临界值,因此结论并不否定原来存在根单位的假设,根单位不是平稳的。存款余额、贷款余额和随机序列证明的结果T统计量都比显著性水平为10%临界值大。

(3)ICD趋势元素检验的T统计量为-2.876,大于10%显著性水平的临界值,故不否定原假设,即序列中存在单位根,且不是平稳的。同样,ICD趋势元素和随机序列的T统计量大于10%显著性水平的临界值。

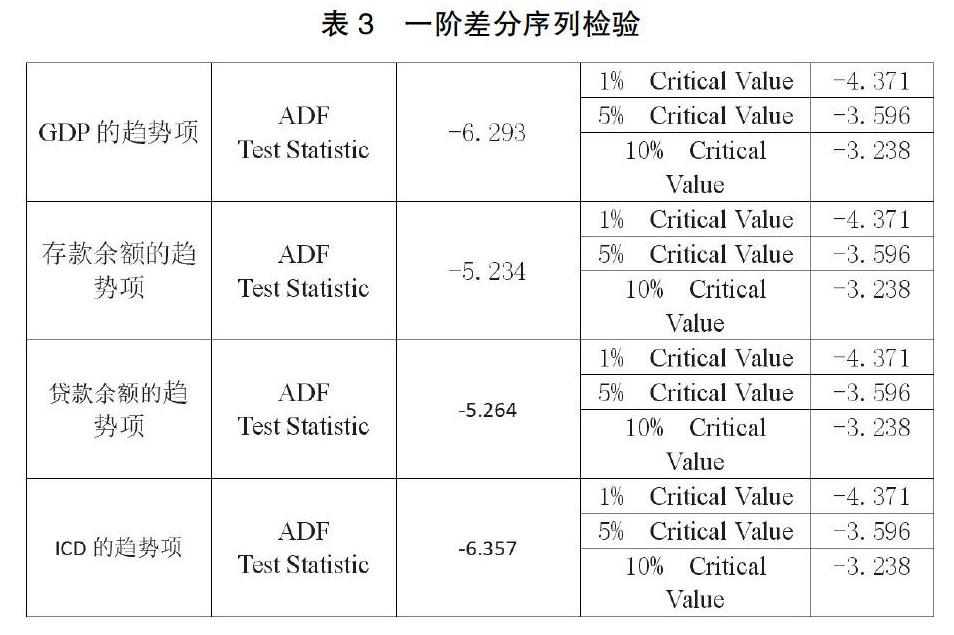

在上述情况下,在Lagged differences的选项改为ADF检验滞后一阶,检验结果如下:

根据表3可以看出,GDP趋势项检验T的统计量为-6.293、存款余额趋势项检验T的统计量为-5.234、贷款余额趋势项检验T的统计量为-5.264,ICD趋势项检测T的统计量为-6.357,均小于临界值1%。因此,原假设被否定,一阶差分被认为是稳定的,因此它是一阶的单序列。同理GDP、存款余额、贷款余额、ICD漂移项和序列随机检验T统计量都小于各自1%的临界值,拒绝原假设,一阶差分平稳。

2.异方差检验和修正

异方差性,收集多项不同的样本点,整合数据中的因变量并作出比较,找出不同之处,根据不同的随机干扰项之间进行比较。得到检验的异方差,结论为随机干扰项的变动与因变量观测值之间具有相关性。

为了考察银行业存款余额和贷款余额对广西生产总值增量的影响,可使用如下双对数模型:

从模型的正态最小二乘回归得到的方差e^2和lnX1片段表明,可能存在渐进的异质性。

普通回归模型的残余平方元素e^2和lnX2的三点图表,可能存着递增型异方差。

再进一步的统计检验。采用B-P检验。

将原模型普通最小二乘估计的残差e平方后关于lnX1做回归:

5%的显著是自由度(1,26)F分布的临界值F0.05=4.22,和自由度为1时的自由度(1,26)F分布的临界值χ^20.05=3.84。因此,在5%的显著水平上,拒绝原模型具有相同随机干扰变化的假设。

将原模型普通最小二乘估计的残差e平方后关于lnX2回归:

5%的显著水平是自由度(1,26)F分布的临界值F0.05=4.22,和自由度为1时的自由度(1,26)F分布的临界值χ^20.05=3.84。因此,在5%的显著水平上,拒绝原模型具有相同随机干扰变化的假设。

结论:由于模型异方差性拒绝原假设,则说明模型不存在异方差性。存款余额和贷款余额都对广西生产总值增量有影响,但从F统计量、LM统计量的值观察得出存款余额X1影响力度更大些。

四、实证结果分析

构建合理回归模型:Y=4081.906+0.4393X1+0.1464X2

1.对数据进行回归观察得出经济意义检验:当截距项4081.906表示当存款余额和贷款余额为0时广西生产总值增量,这个数据没有实际意义;斜率项0.4393表示存款余额与生产总值增量正相关,0.1464表示贷款余额与生产总值增量正相关,当存款余额每上升1亿元,会引起广西生产总值增加0.4393亿元;当贷款余额每上升1亿元,会引起广西生产总值增加0.1464亿元。根据上述经济意义检验得知:银行存款余额对广西经济发展的影响大于银行贷款余额对广西经济发展的影响。

2.统计检验:对解释变量进行回归后系数仍大于0,因此检验通过;

3.产生的经济意义:从经济检验、统计检验可知,广西银行业存贷款余额增量与其广西地区经济增长均有带动作用。

构建合理回归模型:X3=-13080.55+3.3648Y

4.对数据进行回归观察得出经济意义检验:当截距项-13080.55表示当广西生产总值增量为0时存款余额和贷款余额,这个数据没有实际意义;斜率项3.3648表示存贷款余额与生产总值增量正相关,当广西总产值每上升1亿元,会引起银行存贷款余额增加3.3648亿元。

5.统计检验:對解释变量进行回归后系数仍大于0,因此检验通过;

6.产生的经济意义:从经济检验、统计检验可知,广西地区经济增长对广西银行业存贷款余额增量增长有促进作用。

五、结论

在金融供给侧结构性改革背景下,广西银行业不断坚持服务广西经济发展理念,始终围绕自治区发展战略和政策,持续发挥资金杠杆作用,支持广西经济高速发展。

本文通过研究存贷款增量与广西经济发展总量之间的关系,举出广西实例更能有力地证实了两者紧密的联系。经过一系列检验,可以发现广西GDP经济发展与银行存贷款增量互为因果关系,即银行存款和贷款余额数量的增加助推了广西的GDP经济发展,而广西GDP经济增长拉动了银行存款和贷款余额数量的增长。

所列出的数据分析得出广西经济发展不平稳波动幅度大,但总体趋势呈现上升状态,这也给我们一个启示:增加中央银行调控力度,能够促进经济更快更平稳的发展。货币政策在实体经济中的作用也越来越突出,充分证实了广西货币政策对宏观经济调控的有效性,说明通过增加银行信贷渠道供给对经济增长的促进作用。

综上所述,金融供给侧结构性改革应该杜绝单一方向发展,要做到多样性、全面性、合理性战略实施计划,从而在完善的金融体系下支持蓬勃经济发展,反过来经济高速发展对完善金融体系也起到促进作用。

参考文献:

[1]苏保祥.全力提升广西银行业服务实体经济水平[J].金融时报,2012(11):1-3.

[2]李建平.基于银行业视角的广西融资环境问题研究[J].桂海论丛,2019(02):117-120.

[3]陈凌岚.我国银行业参与“一带一路”沿线东南亚项目融资的思考[J].金融发展研究,2018(10):68-73.

[4]杨绍孙.广西银行业存贷款增量与经济增长的实证研究[J].区域金融研究,2009(11):17-20.

[5]滕玉龙.供给侧结构性改革背景下商业银行信贷配置[J].今日财富,2018(14):32-36.

[6]丁宇.中小银行开展小微金融服务的回顾与思考[J].中国银行业,2018(12):45-48.

[7]姜国富.2018年广西银行业保险业回顾及2019年展望[J].区域金融研究2019(03):55-57.

猜你喜欢

歌海(2019年1期)2019-06-11

美术界(2019年4期)2019-04-28

美术界(2019年3期)2019-04-15

美术界(2019年2期)2019-04-02

美术界(2018年7期)2018-12-07

歌海(2018年5期)2018-06-11

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18