SEC准则下年度储量复核披露主要内容及其影响类别分析*

2020-07-02 04:09:14王庆帅朱定军廖文竹

广东石油化工学院学报 2020年3期

王庆帅,朱定军,廖文竹

(1.中海石油(中国)有限公司湛江分公司,广东 湛江 524057;2.中海油田服务股份有限公司油田化学事业部,广东 湛江 524057)

储量是油公司的核心资产,在证券市场,油公司年报中所披露出的储量信息很大程度上预示着投资价值的变化。为了更好地监管油气公司的行为从而保护投资者的利益,美国证券交易委员会(Securities and Exchange Commission,简称SEC)要求在美国上市的石油公司在进行储量披露时必须依据上市储量评估准则暨SEC准则来进行[1-3]。SEC准则中对于储量按照可采出量的不确定性分为证实储量、概算储量、可能储量三个级别。对于证实储量的计算和披露有严格的要求,在计算证实储量时所用的技术必须是可靠技术。SEC准则来源于美国各大机构颁布的多项法规及准则,其中包括美国财务会计准则委员会在2010年颁布的财务会计准则汇编修正案[4],该修正案规定了上市油气公司在储量评估中应使用的会计准则[5]。在本修正案中,要求上市油气公司在年报中对证实储量进行披露,披露内容主要包括两部分:(1)本会计年度末期的净份额剩余经济可采储量(包括证实在生产储量、证实未开发储量);(2)油气田储量复核后变化量及变化类型,如变化类型是由于以下六种原因引起的,则需要进行单独列出并作解释说明,包括储量修正、提高采收率、收购、扩边及新发现、生产采出、卖出。储量评估师应该准确理解这六种储量变化类型,并且在年度复核时按照一致的标准来进行储量变化原因分析和披露,这样一方面可以通过储量变化来充分反映油气公司在过去年度里的勘探开发成效及商业活动,另一方面使得油气公司进行业内对比分析时可以在统一的标准下开展。中海油有着多年的上市储量评估经验,并且结合国内海上油气勘探开发特点形成了符合SEC准则要求的上市储量评估体系以及复核结果披露,下面结合实例来进行逐一的讨论分析。

1 证实储量年度复核变化的含义及披露形式

SEC准则中要求上市油气公司在进行储量披露时要披露两部分内容:(1)本会计年度末期的净份额剩余经济可采储量(包括证实在生产储量、证实未开发储量);(2)油气田储量复核变化量及变化类型。考虑到上一会计年度末期的净份额剩余经济可采储量已在上一年度的年报中进行了披露,因此本会计年度末期的净份额剩余经济可采储量可以由以下公式计算得出:

本会计年度末期证实储量=上一年度末期证实储量+储量复核变化量

其中,准则要求储量复核变化量如果是由于以下六种原因引起的,则需要进行单独列出并作解释说明,包括储量修正、提高采收率、收购、扩边及新发现、生产采出、卖出。

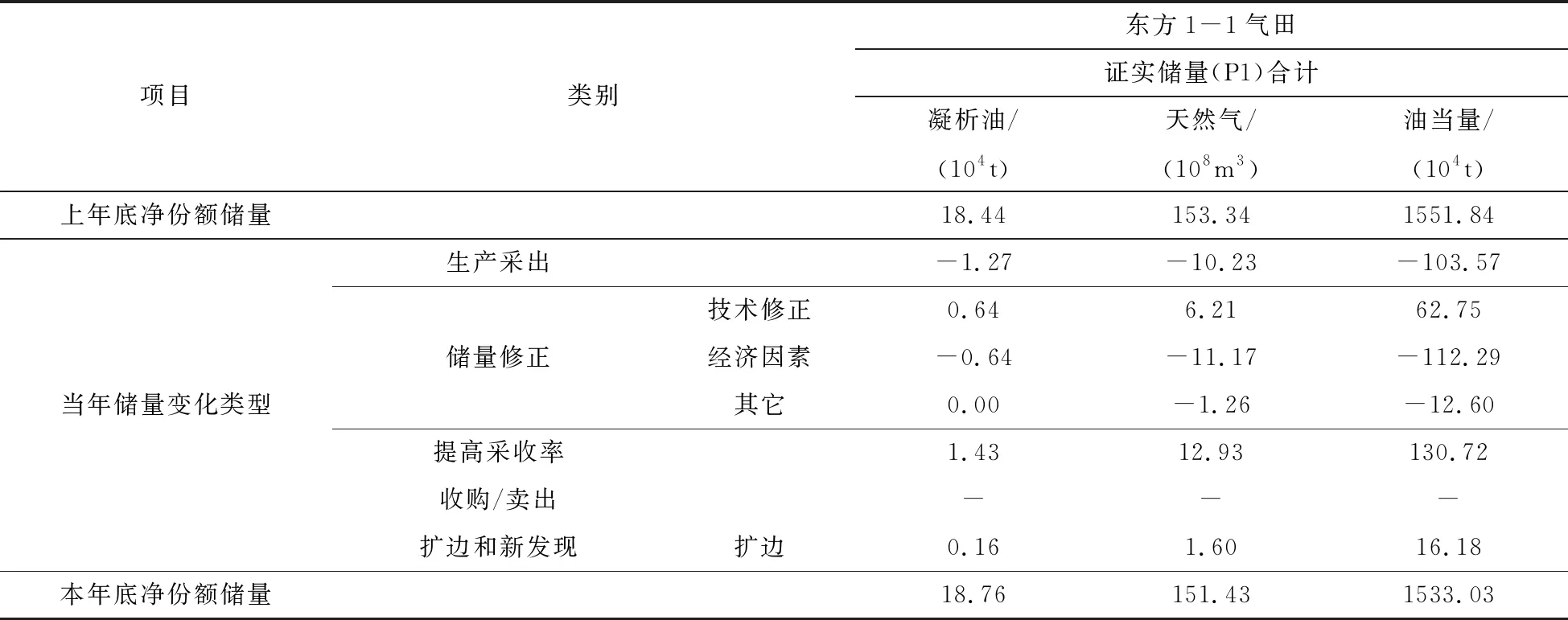

在进行年度上市储量复核时,上市油气公司多采用储量变化表来直观地对年度储量变化进行展示,不同的上市油气公司采用的储量变化表形式可能略有不同,但其关键内容基本一致。表1为南海D气田2016年上市储量披露结果数据,该气田按照SEC规定的披露格式对储量变化进行了填写。

表1 南海D气田2016年上市储量披露结果数据

由于储量变化量可以充分反映油气公司在当年勘探开发生产及商业运作过程中取得的成效及不足,并且根据年度储量变化构成类别及趋势可以进一步分析公司储量资产潜力,因此储量变化量是资本市场尤为关注的数据,也是审计机构重点关注的领域。准确地理解储量变化的原因及类型可以有效地提高上市油气公司在资本市场的声誉。

2 复核结果变化原因类型分析

2.1 生产采出

在生产油(气)田地下流体的生产采出是该油(气)田净份额剩余经济可采储量减少的一个主要原因,对于此项数据的填报,需要注意的是:井口的实际产量往往不等于销售量。因此在填报该油(气)田的生产采出量时,一定要注意该项数据与常规概念上的“产量”之间的区别:

(1)储量披露时的“生产采出”量是指该油(气)田实际进行销售并产生直接经济效益的量,如果是合作油(气)田,还需要根据合作模式的不同进行净份额的计算;(2)部分油气田存在超采或者欠采的现象,井口的实际产量不会在当年进行统计,而是计算到下一年产量里;(3)对于天然气,长距离的天然气运输管线中会存在管留气的现象,这是导致井口产量与销售量不一致的另一原因;(4)如果气田的销售组分中存在纯烃与非烃类(二氧化碳、氮气等)混合销售的情况,油气公司可以选择单独登记纯烃储量,也可登记混合储量,但需要保持储量、产量组分的一致性。同时,在单独登记纯烃储量时需要通过将销售气价折算成纯烃气价来保证储量价值的准确。

南海Y气田2018年的全年销售数据见表2,该气田为纯烃及非烃混合销售,但历年来在上市储量评估及信息披露时,仅披露销售的纯烃数据,为了弥补销售的非烃对应的储量价值,需要将实际销售气价折算为纯烃气价来处理。这种处理方法可以保证分别计量销售的储量价值和单独计量纯烃销售量的储量价值保持一致。

表2 南海Y气田2018年销售数据以及气价折算前后对比

2.2 储量修正

储量修正量是指根据最新增加的资料对上一年度油(气)田已经披露的储量进行重新评估后的变化量,重新评估后储量修正量可正可负。储量修正针对的仅是上一年度已经披露的储量,不包括由于钻井、动态等原因造成的面积增加的部分(这部分应归属于扩边及新发现),但包括由于钻井、动态等原因造成的面积减少的部分。

总体来说,储量修正包括三大部分:(1)转换,转换包括储量的升级(可能储量升级为证实储量)、状态的转变(证实未开发转变为证实在生产)。储量的升级是指前一年度已经登记披露的可能储量、概算储量升级为更高级别的那部分储量[6]。储量的升级转换应该使得证实储量增加,如果某一储量降为低一级别的储量类别,则这部分变化量应该归属于技术修正,而非转换。如果某一项目包括了多期实施项目,则每一期项目中低级别储量的实施升级都应该带来高级别储量在转换类别的增加,但在填报该类别时应注意转换量最大不能超过上一年度的登记量。状态的转变是指证实未开发储量转化为证实在生产储量。如果因为技术、经济等原因导致证实在生产储量降为证实未开发储量,则这部分减少的储量应该归属于技术修正类别,而非转换类别。(2)技术修正,该类别是指由于新增加了与技术可采有关的资料后,引起了上一年度已经披露的储量产生变化。这些资料包括地质资料的变化、地球物理资料的重新获取或者处理、流体及压力资料的增加、采收率的认识、加密井的钻探、生产动态的变化等。(3)经济因素,在评估经济因素对于储量结果的影响时[7],美国财务会计准则汇编修正案[8]中做出了进一步规定:分析储量变化原因应先进行经济影响因素的分析,因此应该利用当前油价、投资对上一年度产量预测剖面进行重新测算,得出的差值为经济因素影响;再利用当前油价、投资对当前年度产量预测剖面进行测算,与第一步之间的差值为技术因素影响。图1为经济因素与技术因素影响两者关系,在进行分析时应当注意顺序。

图1 经济因素和技术因素分析

2.3 提高采收率

该项是指由于实施了某些技术而导致油(气)田采收率提高的部分,这些技术包括除了天然驱动类型以外的其他可以增加额外可采的开采方式,如注水、注气、气举、化学驱、热采等。可以登记为提高采收率的技术一般应属于曾经登记过的可靠技术[9]。

在登记提高采收率项目时,应注意该项与技术修正之间的区别:提高采收率仅包括新实施的一些项目及措施,如果一个注水开发的油田根据新的动态认识对采收率进行标定后发现采收率有所提高,提高的这部分采收率应归属于技术修正,而非提高采收率。

2.4 扩边及新发现

扩边及新发现包括两类:扩边类是指通过钻井、补射孔、储层描述等技术手段导致先前已经登记披露的证实储量单元的面积增加;新发现类是指新发现的油(气)田、区块、层系、油(气)藏,若归属于新发现类,则该油藏应该从未登记披露过。如果通过探井证实了相邻断块的含油性,则这部分增加的储量应该归属于扩边,因为同一断块的同一地质层系已经登记披露过了。

2.5 收购、卖出

油气资产的收购、卖出是国际油气公司运营中经常发生的情况[10]。在复核结果披露类型中,该类别包括油(气)田、储量、资产、权益等项目的收购及卖出。在进行该项影响因素分析时,应注意收购卖出的生效日期和会计核算日期之间的关系,避免出现两者的不一致。

3 披露原则中应注意的内容

上市储量变化的各项因素在很多情况下是相互影响的,而且分析变化原因时各项因素顺序的变化会导致最后各类因素下储量变化量的变化,目前SEC除了要求上市油气公司应最先分析经济因素的影响以外,对其余类别的分析顺序并未做出要求。储量评估人员应该根据各油气田的特点综合进行判断。

此外,根据中海油多年上市储量评估经验,在填报年度储量复核披露表时,有以下几点需要注意:(1)年初储量应等于上一年度年底储量,表中数据应该闭合;(2)证实未开发储量类别内不应该有产量;(3)技术修正、经济修正等都应该基于上一年度储量基础来进行对比分析;(4)扩边及新发现应该始终为正;(5)提高采收率指的是新实施的提高采收率项目或者技术,目的是为了该技术可以明确地体现在储量表中,并且应注意与动态分析后采收率提高之间的区别;(6)年底储量应该与披露的财务报表中各项投资、费用保持时间和数量上的一致性。

4 结论

(1)油气田储量复核后变化量及变化类型主要有储量修正、提高采收率、收购、扩边及新发现、生产采出、卖出等六大类。(2)油公司在进行储量复核披露时,应注意储量数据的闭合,并且及时总结当年的新技术从而为今后登记储量做好技术储备。(3)储量的变化往往是多种因素共同影响的结果,在进行单一因素分析时应注意各因素分析的顺序。(4)油公司应准确地理解储量复核披露原则并且进行合理填报,从而保障上市公司在资本市场的声誉。

猜你喜欢

河北地质(2023年1期)2023-06-15 02:45:12

油气地质与采收率(2022年3期)2022-05-20 13:54:08

油气地质与采收率(2021年4期)2021-08-04 07:04:06

油气地质与采收率(2021年4期)2021-08-04 07:00:38

油气地质与采收率(2021年3期)2021-06-02 10:24:24

矿产勘查(2020年4期)2020-12-28 00:30:08

IT时代周刊(2015年9期)2015-11-11 05:51:27

断块油气田(2014年5期)2014-03-11 15:33:45

中国质量与标准导报(2014年6期)2014-02-28 22:24:03

铁路通信信号工程技术(2014年5期)2014-02-28 16:58:01