税收目标、政府控制与企业税负

2020-06-30 14:59李志威

企业科技与发展 2020年3期

李志威

【摘 要】与以往简单按照产权性质把企业划分为国企和民企不同,文章根据上市公司的实际控制人将企业划分为民企、市(县)级国企、省级国企和央企4种类型,研究政府税收目标的层层加码是否会传递到微观企业层面,即不同层级政府控制的国企税负是否存在层层加重的现象。实证结果表明:央企的税负最低,省级国企税负与央企税负没有显著差异,而市级国企税负显著高于央企;市级国企与税收压力显著正相关,说明市级国企承担了最多的税收压力。

【关键词】税收目标;政府层级;企业税负

【中图分类号】F812.42;F275【文献标识码】A 【文章编号】1674-0688(2020)03-0161-02

0 引言

学术界关于国有企业与民营企业税负的话题呈现出两种截然相反的态度:第一种观点认为国企的税负高于民企,原因在于国企缺乏偷漏税的动机和国企承担着更多的社会责任(郑红霞和韩梅芳,2008;吕伟,2010;吴联生,2009;彭韶兵、王伟,2011;冯延超,2012;张乐,2012;常远,2014;薛爽等人,2012;巴曙松和朱伟豪,2017)。第二种观点认为民企的税负高于国企,原因在于国有企业与政府关系较为亲密,有取得税收优惠和获得政策消息的便利(刘福莲,2000;Adhikari,2006;吴冲锋和芮萌,2009;蒲丹琳等人,2011;陈海声和冯素晶,2015)。然而,将企业简单地划分为国有企业和民营企业存在着参照失灵的问题:国有企业按照级别可以划分为央企、省级国企、市(县)级国企,基于国企和政府的联系,地方政府的层级不同是否会对国有企业的税负产生一定的影响呢?如果产生影响,政府层级对企业税负的影响机制是什么呢?

1 制度背景与研究假设

央企的税负在国有企业体系中最低,原因如下:央企掌握国家的战略性资源,在国企中具有特殊的战略地位,不会成为充实财政的主力军;央企的流动性较强,地方政府进行干预的难度大。同时,省级国有企业的税负高于中央国有企业的税负,省级地税局由于受到国家税务局和省委省政府的双重领导,所以其受到省委省政府的影响更大。地方政府财政收入的拮据加强了其对中央国有企业税收资源的需求,当地方政府为了获取更多的财政收入,可能会增加当地国有企业的税收负担。

因此,我们可以推出假设1:①中央国企的税收负担低于省级国企的税收负担;②省级国企的税收负担低于市级国企的税收负担。

为超额完成上级单位计划,地方政府常常制订高增长计划,并向下一级进一步加压。不同层级的国有企业在税收计划这种压力型体制和政治上的晋升的双重压力下,呈现出更高层级政府控制的国有企业税负越低,更低层级政府控制的企业税负越重。

因此,我们可以推出假设2:相对于更高层级政府控制的国有企业,更低层级政府控制的企业税负越重,这主要是由于低层级政府的税收压力更大(财政压力更大)所引起。

2 研究设计

本文选取2009—2018年共10年间所有上市公司数据,所得观测值共10 228个。企业税负的衡量利用现金流量表构建:

Taxburden=■

我们运用以下模型进行检验:

Taxburdenit=β0+β1SOE+β2TAXPRE+β3Controls+ε

3 回归结果分析

表1分析了中央、省级、市级的税收目标均值、中位数、最大值、最小值、标准差情况。我们可以看出,市级的税收目标无论是均值还是中位数都是最高的,其中省级与市级相差不大,但是省级与市级和中央税收目标差别较高,一定程度体现出了税收目标层层加码的现象。

表2表明了国企上市公司企业税负与控制人性质之间的关系,其目的在于验证假设1,我们删除了民企样本,留下国企样本。国企样本中按照等级划分为央企、省级与市级国企。表3中,央企是基准组。我们先看表3第一列,province的系数不显著,city的系数显著为正,据此我们得出省级国企的税负与央企并没有显著的差异,但是市级国企的税负却显著高于央企。更进一步,我们去除央企样本,仅保留地方国企,比较省级国企和市级国企之间的税负关系,把省级国企当做基准组。我们再看表3的第二列,city系数显著为正,据此我们可以得出市级国企的税负高于省级国企。因此,本文的假设1得到了验证。

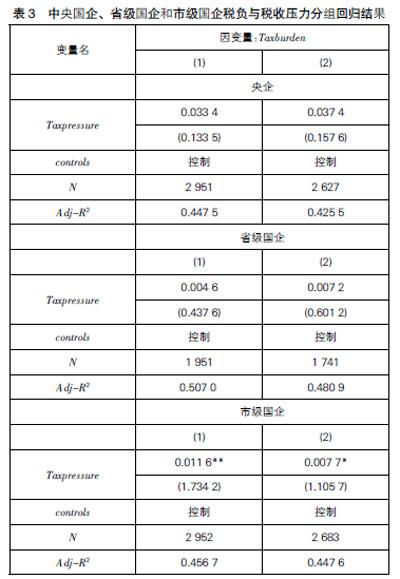

表3汇报了央企、省级国企和市级国企税负与税收压力的分组回归结果。结果显示,只有市级国企与税收压力(taxpressure)的系数显著为正,说明市级国企承担了最多的税收压力。因此,假设2部分得到了经验证据的支持。

参 考 文 献

[1]Adhikari A,Derashid C,Hao Z. Public policy,political connections,and effective tax rates:Longitudinal evidence from Malaysia[J]. Journal of Accou-

nting & Public Policy,2006,25(5):574-595.

[2]巴曙松,朱伟豪.产权性质、政治关联与企业税收负担[J].金融发展研究,2017(8).

[3]常远.我国国企与民企税负变化对企业价值的差异性影响[J].兰州商学院学报,2014(2).

[4]陈海声,冯素晶.产权性质、企业税负与并购绩效[J].财会通讯,2015(18).

[5]冯海波.计划型税收收入增长机制的形成机理及其影响[J].税务研究,2009(10).

[6]冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论,2012,24(6).

[7]刘福莲.国企税负与非国企税负的比较分析[J].银行家,2000(12).

[8]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1).

[9]陆铭.政企纽带:民营企业家成长与企业发展[M].北京:北京大学出版社,2009.

[10]吕伟.分析师跟踪、产权安排与公司避税行为——来自新企业所得税法实施后的经验证据[J].山西财经大学学报,2010(11).

[11]彭韶兵,王伟.上市公司“出身”与税收规避[J].宏观经济研究,2011(1).

[12]蒲丹琳,王善平.区域竞争、公司税负与社会责任意识[J].财经理论与实踐,2011,32(1).

[13]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10).

[14]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3).

[15]薛爽,都卫锋,洪昀.CFO影响力与企业税负水平——基于企业所有权视角的分析[J].财经研究,2012(10).

[16]张乐.产权性质、区域环境差异与公司税收筹划[D].郑州:河南财经政法大学,2012.

[17]郑红霞,韩梅芳.基于不同股权结构的上市公司税收筹划行为研究——来自中国国有上市公司和民营上市公司的经验证据[J].中国软科学,2008(9).

[18]周黎安.转型中的地方政府:官员激励与治理[M].上海:格致出版社,2008.