移动电子商务背景下网络消费行为的变化趋势研究

2020-06-29 01:19王鹤翔

天津职业院校联合学报 2020年5期

王鹤翔

(天津海运职业学院,天津 300350)

在过去几年时间里,随着移动通信网络和移动智能终端的飞速发展,手机逐渐取代了PC成为了人们新的主要娱乐和购物工具。在网络购物方面,根据中国互联网信息研究中心《第42次中国互联网络发展状况统计报告》统计,截至2018年6月,我国网络购物用户规模已经达到5.69亿,其中手机网络购物用户达到5.57亿,占总体比例的97.89%,可以说移动电子商务已经成为了当前网络购物最主要的形式。与此同时,由于手机等移动设备不同于PC的操作属性和信息传播方式,使消费者在移动网络购物时代的消费行为也随之发生了一定程度的改变。

一、 AIDA消费者行为模型

消费行为研究是市场营销中的重要课题,迈克尔·R·所罗门在《消费者行为学》一书中将消费者行为描述成“个体或群体为满足需要与欲望而挑选、购买、使用或处置产品、服务所涉及的过程”。这一定义描述出了消费者行为的实质,不是消费者在某一时刻的想法或行为,而是整个购物消费过程。本文采用海英兹·姆·戈得曼(Heinz M Goldmann)提出的AIDA模型对消费者的网络消费行为进行分析。

AIDA模型将消费者的整个购买行为划分成了四个部分,即Attention(注意)、Interest(吸引)、Desire(渴望)、Action(行动),这四个部分能够十分完整的涵盖消费者的整个购物活动。

将AIDA模型应用于网络购物活动,我们可以将消费者购买行为大致可以划分为以下几个环节:

其一,接受网络传播信息。接受相关产品及销售信息是网络消费行为的起点,消费者在网络生活中会通过不同渠道受到商品信息刺激,如信息类网站广告、视频节目插播、内容植入广告等等,从而意识到商品的存在。

其二,产生兴趣,通过网络收集产品信息。消费者被网络信息提示后,如果对商品产生兴趣,主动进行商品信息检索和收集。

其三,寻找购买渠道。当消费者对商品具备足够的了解后,则可能产生进一步购买意愿,同时寻找可能的网络购买渠道,比较价格、质量、服务等综合信息。

其四,完成交易行为。购物活动以完成交易为最终目标,在网络消费过程中,消费者确定商品后会进行“收藏”,再决定是否进行支付。

图1 网络购物AIDA模型

三、移动互联时代网络消费行为变化趋势

(一)信息渠道增加,消费者注意力更加分散

消费者网络购物行为的起点是注意力(Attention)的唤醒。不同于传统PC依靠网页推送商品信息的方式,在移动电子商务时代,消费者获取信息的渠道主要是功能不同的各类APP。相对于网页访问,APP的访问方式更加便捷,功能更多样,且APP安装后能够长时间存在于用户手机设备之中。

由于近年来手机性能的大幅度提升,手机用户安装APP的数量也在不断增加,根据“极光大数据”的统计显示,2017我国人均手机APP安装数量由31个上升至40个。APP安装数量的上升带来的用户信息接收的渠道的增加,消费者的对商品信息的注意力也因此更加分散。

在具体APP访问频率方面,以软件周活跃率和周人均打开次数为统计指标可以看到下表。

表1 2018年上半年APP使用情况统计前20位

注:周活跃渗透率=app周活跃用户数/中国市场总周活用户数 数据来源:猎豹大数据。

根据上述统计表格分析可以发现,手机用户APP的安装选择和使用率没有太多的直接关联。在周活跃渗透率前500名的APP中,周活率在10%以上的APP只有19个,而人均使用频率在100次/周以上的软件超过83个,不同用户群体对于APP的使用有着明显的偏好。

相对于传统的网络用户,移动互联时代消费者的信息接收的方式,呈接收渠道不断扩展,个别渠道信息流量集中的变化趋势。

与此同时,在手机使用时长方面,移动端用户活跃时长日益稳定。据统计,2017年3月,中国移动市场月活跃设备总使用时长为 856 亿小时,平均每台2.66小时/天,同比增速为27%;2017年9月,月活跃设备总使用时长为947亿小时,平均每台2.97小时/天,同比增速降至7%。手机使用时长增速的下降并趋于稳定,一方面是由于用户在移动互联时代下的生活模式逐渐稳定,设备的应用实践逐渐规律,一方面是由于手机应用经过初期的快速发展后,创新开始减少,发展接近瓶颈期的影响。因此,可以预见的是随着手机使用时长增长的停滞,商家想要获取消费者注意的难度将更大,既要保证主要信息渠道的推送,又要避免消费者的注意力被其他渠道过度分散。

移动互联时代,电商通过单一的大流量应用程序,进行信息推送方式并不可取。只有加强消费者细分,不断寻找网络消费者新的特征才能更有针对性的选择信息传播渠道,取得良好的营销效果。

(二)消费者商品检索次数下降

网络搜索就是用户对于所需信息的主动查找,网络搜索行为的产生往往需要前期信息导入,我们可以把消费者网络搜索行为归结于消费者对商品产生兴趣(Interest)的直接反应,是消费行为进一步深入的结果。

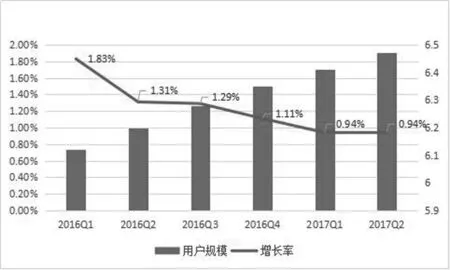

然而在移动电商销售规模的飞速增长的同时,电商及相关网络搜索用户增速却明显偏低。根据CNNIC数据统计,除微信以外,2016年以来用户在手机端使用综合类、导航类、购物类等主要搜索服务的比例均有所降低。

图2 移动搜索用户增长规模及增长率

在网络购物行为中,移动端的搜索率也低于PC端。根据百度搜索日志统计,手机消费者产生购买意向后的检索次数,PC端为6.12次,而手机端为5.84次。

搜索次数的下降意味着消费者主动获取信息意愿的降低,究其原因,在于随着移动互联技术的发展,网络信息推送数量和质量都有了大幅度的提高。手机设备同于PC,具有更强的用户私人属性,手机能够更加完整、准确的记录消费者各种网络行为,从而得到更加清晰的“用户画像”,精准的掌握用户的心理和需求,结合当前快速发展的“大数据”技术,使各个渠道推送的信息对于消费者针对性极强,再继续搜索信息的愿望自然下降。

对于电商经营者而言,蓬勃发展的流媒体服务和基于社交平台的内容营销,让互联网广告有了更多的选择,更强的议价能力,传统的关键字搜索对于厂商的吸引力下降,丰富网络广告形式将是符合消费者行为变化的正确做法。

移动互联背景下,搜索频率的下降意味着搜索引擎将不再是用户访问互联网的最主要入口,多样的互联网接入方式,将导致电商经营者与消费者的互动方式发生变化,由以往被动的等待消费者访问,逐步向主动的精准信息推送转变。

(三)购物渠道迁移,呈多元化趋势

当消费者获取到足够多商品信息后,将进一步刺激产生购买欲望(Desire),并决定购物渠道的选择。

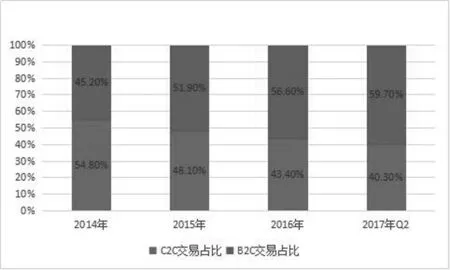

从2014年2017年,个人消费者在网络购物渠道的选择变化十分明显,以淘宝为代表的C2C市场,交易规模持续萎缩,而以京东和天猫为代表的B2C市场,逐步成为网络购物的主要渠道。

图3 网络购物市场结构

造成这一现象的主要原因是国内用户的消费升级,随着我国经济的快速发展,消费者对于商品品牌和质量的要求日益提高。C2C市场一味追求低廉的价格,不注重商品质量的做法,逐渐被一部分消费者摒弃。同时,“天猫”改变了传统的B2C经营模式,将企业直接引入第三方平台经营,在压缩商品销售渠道的同时满足了消费者对便捷购物和质优价廉商品的需求。

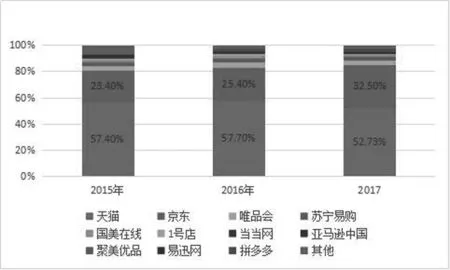

在移动购物端,消费者对于B2C渠道下各购物平台的选择开始出现多样化发展。天猫、京东仍然占据着市场的主要份额,但其差距不断缩小。

图4 2015年-2017年B2C网络购物交易市场份额占比

2018年上半年,拼多多APP的周活跃渗透率达到11.89%,成为了高于京东,仅低于淘宝(12.71%)的新兴购物平台。其他购物平台如苏宁易购、唯品会等以专营商品为主,市场份额变化并不显著。此外,由于APP功能的不断增强,以“微商”为代表的,凭借社交软件自建购物渠道的商家不断出现,发展速度惊人。消费者寻求多元购物渠道的意愿十分明显。究其原因,是由于第三方购物平台对于店铺流量的控制不断加强,具备一定规模的商家能够通过广告投入,垄断绝大部分访问流量。对于消费者而言,过于集中的流量导向,减少的可浏览商品的种类,这一问题对于服装类商品的影响尤其明显,大量款式相近甚至相同的商品被过度,严重影响了购物体验。

消费者对于多元化购物渠道的需求,最终将影响商家尤其是中小卖家的经营选择。在移动互联时代,寻找更加公平的交易渠道是买卖双方共同的愿望。

(四)网购决策周期加长,呈碎片化趋势

消费者的购买行动(Action)即网络支付,是购买的最后一个环节,是网络消费行为的最终导向。相对于传统的任何一种商务形式,移动电子商务提供了更加快捷、方便的支付结算方式,消费者做出购买决定后,能够随时完成支付过程,但便捷的支付方式并没有缩短消费者的购物决策周期,反而使消费者购物决策周期变长。其主要原因在于,由于手机等移动设备的便携性,消费者能够利用任何空闲时间进行商品选择,但其获取信息的时间往往较短,难以做出最终决策,因此消费者更倾向于将购买意向的商品至于“购物车”等临时选择区域,等待下个“碎片”时间继续选择。更加便捷的支付方式也意味着消费者无需再规定的时间、地点内做出购买决策,给了消费者更加充裕的选择时间。

对于电商经营者而言,消费者决策周期的延长,有利于其作出更加理性的购买选择,以往单纯通过眼球刺激和低价策略推广的商品将不再受到市场的欢迎。同时碎片化的购物过程,也导致消费者对商品的单次浏览时间缩短,缺乏特色和核心竞争力的商品将很难吸引到消费者。因此,移动电商时代提高商品的质量和客服服务水平将是决定经营者能否走的更远的关键因素。

四、总结

综上所述,由于移动互联设备的快速发展,改变了人们在社交、购物、娱乐等多个方面的生活方式,移动购物逐渐成为了网购的主要形态。在移动电商的大环境下,消费者的信息获取渠道更宽、主动检索商品次数更少、购物渠道需求更加多样、购物决策周期更长,消费行为发生了种种变化。对于电子商务的从业人员而言,只有积极融入这一时代环境,不断加深对消费者行为变化的理解,才能更好的开展各项经营活动,推动行业的进一步发展。

猜你喜欢

今日农业(2022年16期)2022-11-09

华人时刊(2022年9期)2022-09-06

大众投资指南(2020年10期)2020-07-24

疯狂英语·初中版(2020年5期)2020-07-16

21世纪商业评论(2017年12期)2017-12-26

人大建设(2017年7期)2017-10-16

领导决策信息(2017年17期)2017-06-21

为了孩子(3~7岁)(2016年6期)2016-05-14

Coco薇(2015年5期)2016-03-29

营销界(2015年22期)2015-02-28