饲料上市公司财务绩效评价中的因子分析法应用

2020-06-29 03:37杨磊

中国饲料 2020年10期

杨 磊

(河南轻工职业学院,河南郑州 450000)

绩效评价理论来自美国杜邦分析体系,评价上市公司财务绩效的方法有许多,如平衡计分法、因子分析法、BP神经网络法等。相比其他的分析方法,其中因子分析法在对各综合因子的权重赋值中,采用方差贡献率大小的方式,避免人为确定权重,降低分析的盲目性和随意性。因子分析法相对来说精确度高,有良好的稳定性和可操作性,并且客观可靠。因此,本次研究中,应用因子分析法选取饲料上市公司评价其财务绩效。我国是饲料生产大国,饲料产业与养殖业、种植业和密切相关。饲料产业的发展有利于提升人民生活水平及经济的发展。随着市场环境的变化,饲料行业面临着日益敏感的产品安全、经济发展速度放缓、国家政策调整等各种问题,从稳定发展期向整合期进行关键的转折。由于消费环境不景气,饲料成本不断上升,饲料行业上市公司要找到自身优势和劣势,谋求生存和发展。本次研究分析评价饲料行业上市公司的财务绩效,为信息需求者提供有用的财务信息,促进饲料行业的发展。

1 财务指标及因子分析模型

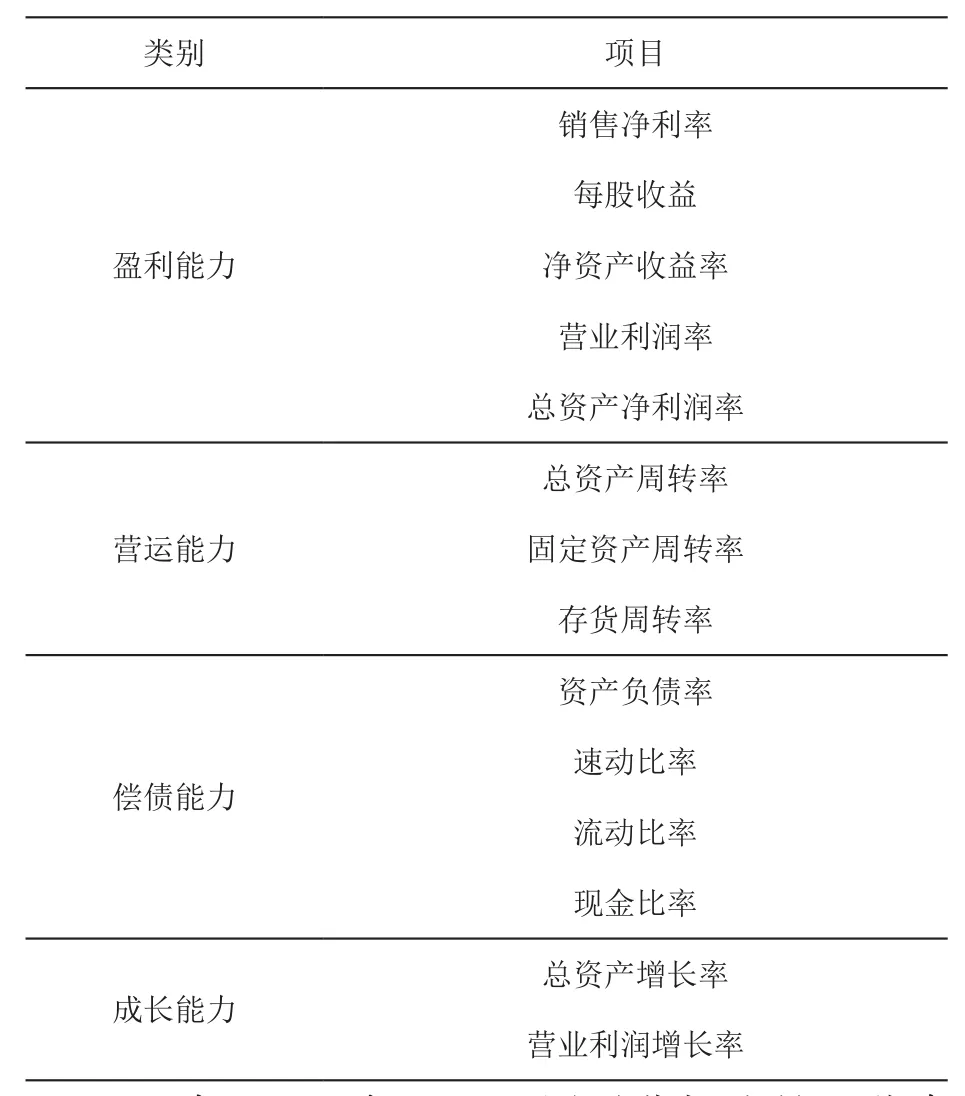

1.1 财务指标的选取 本文在财务绩效评价的财务指标选取中根据饲料行业特点,综合考虑财务指标的衡量性、获得性、全面性等,选取14个财务指标。指标主要分为4大类,饲料企业的偿债能力、营运能力、盈利能力、成长能力。盈利能力包括销售净利率、净资产收益率、每股收益等。营运能力包括存货周转率、固定资产周转率等。偿债能力包括速动比率、现金比率等。成长能力包括营业利润增长率、总资产增长率。构建财务绩效评价体系,如下表所示。

表1 饲料企业财务指标

1.2 构建因子分析模型 因子分析法是一种降维技术处理,简化信息重叠性、相关性的变量和指标(何为,2019)。利用因子分析,将原有的大部分信息,使用少数的综合变量和指标进行解释,进行多元统计分析。相关性相近的几个变量,归类为一组,这几个变量进行降维处理,使用一个公共因子来代替(谭畅,2019)。构建数学模型,特殊因子表示为 ε,因子载荷aij,公共因子表示为C,模型简记为:

2 因子分析法在饲料上市公司财务绩效评价中的具体应用

2.1 研究样本及数据预处理 本次研究选取23家饲料行业上市公司,搜集原始数据。采用23家饲料行业上市公司在2018年的年报进行数据整理。对数据进行无量纲化、正向化预处理(单涛,2018)。使用SPSS 20.0软件处理数据。适度值表示为k,正向化后的指标为Yij,正向化处理公式,适度值选取行业平均值。适度指标进行正向化处理,包括资产负债率、现金比率、流动比率、速动比率。在整体样本中,极端值剔除后获取行业平均值。为使数据具有可比性,进行无量纲化处理。本次研究采用标准化的方法,U表示Xij的均值。V表示Xij的标准差。公式为

2.2 因子分析的KMO检验和Bartlett检验 指标之间存在相关性是应用因子分析法的前提条件,为评价指标数据是否适合进行因子分析,本次研究采用Bartlett检验法,及KMO检验法。适合因子分析的标准是Bartlett检验显著性水平低于1%,KMO值高于0.5。本次研究结果显示,Bartlett检验,P值=0.000,卡方统计值=398.862,KMO值为0.678。差异具有显著性,指标之间相关性明显,可以进行因子分析。

2.3 公共因子个数确定 本次研究采用主成分分析法,确定具体的公共因子。标准为因子负荷矩阵特征值大于1。并且选取公共因子累计方差贡献率超过80%(吴媚等,2019)。共有4个公共因子符合,说明这4个公共因子反映了原来14个财务指标80%以上的信息,因此,能作为饲料上市公司财务绩效分析的公共因子。

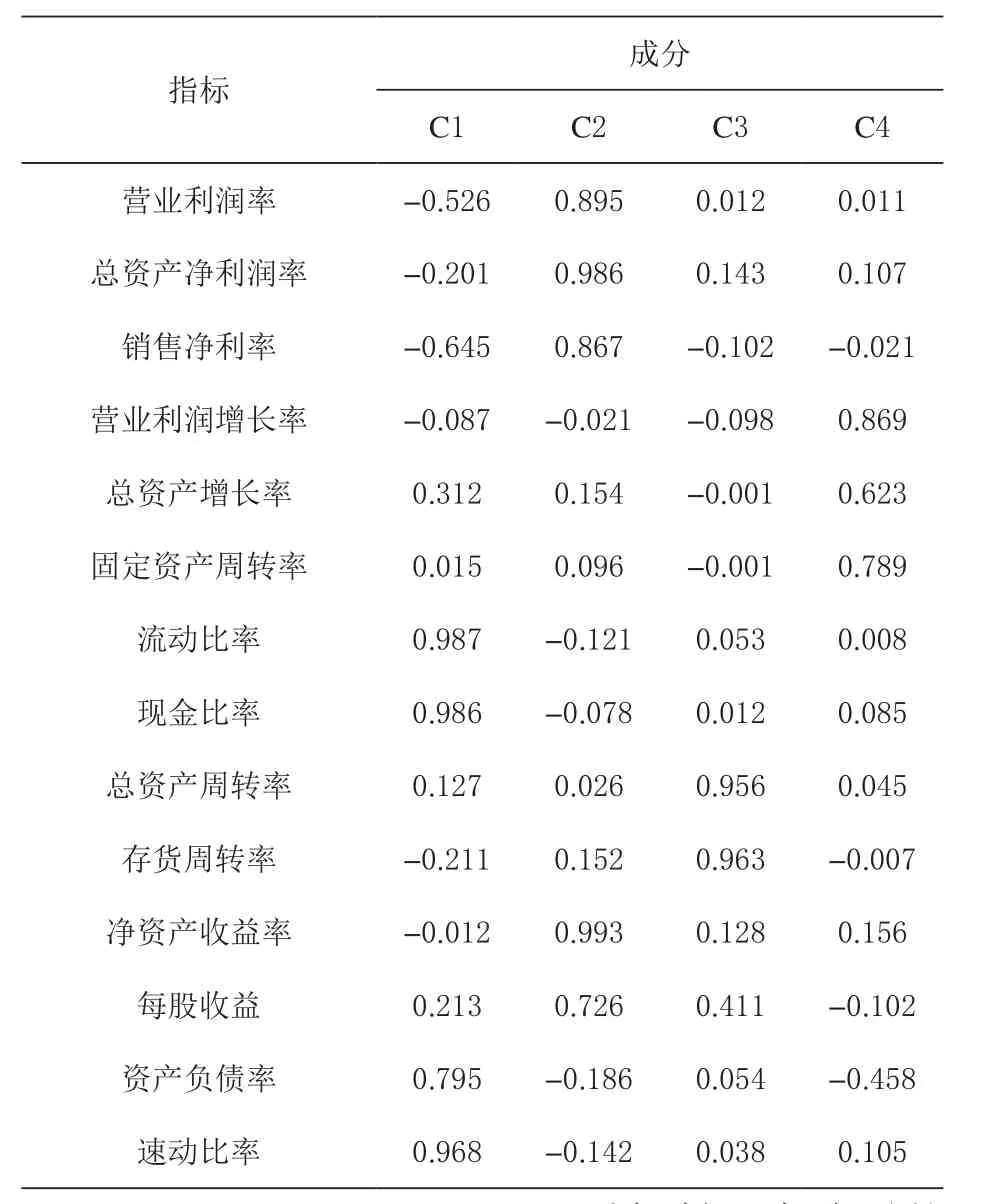

2.4 公共因子命名 公共因子存在以下问题:同一个公共因子上有多个指标的较大载荷;或者一个指标在多个因子上载荷较高(王巧霞,2018)。为解决这一问题,本次研究使用方差最大法,帮助更好的诠释公共因子的隐含含义。对因子载荷矩阵进行正交旋转,使其尽可能接近1或者0,结果如表2。C1中较高载荷的指标包括速动比率、流动比率、资产负债率、现金比率,可以为偿债能力因子,反映了饲料上市公司的偿债能力。C2中较高的载荷净资产收益率、总资产净利润率、营业利润率、销售净利率、每股收益,称为盈利能力因子,反映盈利能力。C3中是存货周转率、总资产周转率、固定资产周转率,称为营运能力因子,反映料上市公司的营运能力。

表2 旋转后的因子载荷矩阵

2.5 因子得分和综合得分 对饲料上市公司的财务绩效得分,应用回归法构建系数矩阵。因子分析的最终结果就是估算的因子得分。C=(0.29451C1+0.27156C2+0.21521C3+0.10124C4)/0.91242,为财务绩效综合得分模型。根据得分函数,计算相应的得分。应用方差贡献率比重的差异加权计算,获取饲料上市公司的财务绩效综合得分。

3 饲料行业上市公司财务绩效评价

本次研究结果显示,在盈利能力方面,盈利能力较高的饲料上市公司有大北农、天邦股份、大江股份,但大江股份的偿债能力比较低,需要加强措施,重视提升综合财务绩效。在综合财务绩效评价中,盈利能力、偿债能力有较高的权重。要提升饲料上市公司的财务绩效,需要饲料上市公司保持一定的盈利能力。衡量饲料上市公司的盈利能力,净资产收益率、每股收益是比较重要的指标。罗牛山的盈利能力比较低,主要是由于净资产收益率、每股收益比较低。因此,饲料上市公司需要提升每股的获利水平,可以通过提升资产收益效率和质量的方式(薛倩玉等,2019)。根据不同饲料上市公司的盈利能力得分,了解其盈利能力的水平,为饲料上市公司的发展提供参考。

在成长能力方面,本次研究中成长能力因子得分较高的包括福成五丰、正邦科技、深信泰丰,主要是由于这些饲料上市公司的总资产增长率、营业利润增长率比较高。新希望的综合排名第一,主要是因为营运能力、盈利能力、偿债能力相对最高,但该饲料上市公司的成长能力比较低。可能与消费环境低迷、原料成本上升等因素有关。而且受流感疫情的影响,也降低了该饲料上市公司的成长能力。该饲料上市公司需要提升饲料研发能力,降低生产成本,提高生产效率,不断扩大市场。

在偿债能力方面,本次研究的饲料上市公司中,偿债能力得分较高的包括天康生物、海大集团、新希望、新五丰、大北农。罗牛山的偿债能力较高,但排名不高,因为公司的盈利能力和营运能力比较差。大康牧业、金新农、大江股份的偿债能力也比较低。天邦股份虽然盈利能力高,但偿债能力比较低,综合财务绩效排名不高。对于饲料上市公司来说,偿债能力的高低有重要影响,决定公司的综合竞争力。饲料行业的短期偿债能力不高,主要是受应收账款的周转速度、存货、饲料周期性等的影响。饲料行业上市公司需要保持适当的偿债能力,保证公司经营周转所需,维护债权人的利益。饲料行业上市公司要根据实际情况,合理设置资本结构的比例,有效应用财务杠杆、债务资金。要保持一定的资金支撑公司的运营筹划,促进饲料上市公司的长远发展。

在营运能力方面,本次研究的饲料上市公司中,营运能力因子得分比较高的公司包括金新农、通威股份、新希望。但金新农的综合财务绩效排名比较落后,主要是由于其较低的偿债能力、盈利能力。新希望、通威股份的资产管理效率比较高。金新农需要明确自己的优势和劣势,改善企业经营管理,提高盈利能力。由于营运能力比较低,福成五丰、雏鹰农牧的综合排名比较低,要提高公司的综合财务绩效,需要公司改进总存货周转水平及资产周转水平。在饲料行业上市公司发展中,要优化生产销售流程,提升应收账款回收的能力,促进流动资产周转及存货管理效率,提高流动资产利用率,从而增强营运能力。

在综合财务绩效方面,大于0的饲料上市公司只有9家。受外部因素的影响,整个饲料上市公司面临着新的挑战和机遇,饲料上市公司的内部经营能力也影响着综合财务绩效。综合财务绩效排名在最后的饲料上市公司得分出现负数。综合财务绩效较低的饲料上市公司需要学习先进的经验,积极采取措施,取长补短,全面提升自己的各项能力,提高市场竞争力。

4 总结

总之,本次研究评价饲料上市公司的财务绩效,采用因子分析法,了解不同饲料上市公司的综合财务绩效水平。因子分析法评价财务绩效可以避免主观性和随意性,提高评价结果的客观性、有效性,有效获得饲料公司盈利能力、偿债能力等。通过因子分析法明确饲料上市公司的财务绩效情况,对内部经营者、外部投资者的决策有重要参考价值。

猜你喜欢

防爆电机(2022年4期)2022-08-17

中国饲料(2022年5期)2022-04-26

中国饲料(2021年17期)2021-11-02

今日农业(2021年12期)2021-10-14

湖南饲料(2021年4期)2021-10-13

湖南饲料(2019年4期)2019-10-17

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22