泸天化股权集中对内部控制有效性的影响分析

2020-06-19 08:06陈亚琪

理财·经论版 2020年4期

陈亚琪

摘要:泸天化由2014年股权制衡到2015年股权集中实现股权结构变更。由于股权趋向集中带来的优势,克服了泸天化2014年带强调事项段的内部控制审计报告中披露的未对子公司进行内部审计和企业的高管薪酬受制于控股股东的内部控制缺陷,2015年内部控制审计报告意见为标准无保留意见,提升了内部控制的有效性。

关键词:泸天化;股权集中;股权制衡;内部控制有效性

从2013年到2017年,在这期间进行内部控制审计的上市公司中,每年被出具非标准意见的公司占比均不超过5%,其中带强调事项段的无保留意见出现次数最多。这在一定程度上表明,部分上市公司并未充分重视内部控制的建设和执行,同时也会进一步影响公司提升自身的经营管理水平和公司抵抗、处理风险的能力。股权结构是企业治理结构的基础,企业进行股权结构变更,势必会影响公司的治理结构,进而影响公司内部环境,最终影响公司建设和执行内部控制。本文从泸天化2014年和2015年股权结构发生变化,趋于集中的前后对内部控制有效性的影响加以分析。

一、股权结构及其对内部控制的影响方式

(一)股权结构及其类型

股权结构就是指企业的股份配置比例。股权结构一般有两层含义:

1.股权集中度。它分为三类:(1)股权高度集中,这样的股权结构叫股权集中,是指公司的股权大部分集中在某一个股东手中。一般而言,这个股东不是自己担任经理人,就是聘请管理团队然后密切监督,以掌握公司的决策权,其余股东没有能力去反对这个股东做出的决策。(2)股权高度分散,这样的股权结构叫股权分散,是指企业各股东持股都不足10%,企业没有大股东。(3)公司拥有较大的相对控股股东,这样的股权结构叫股权制衡,是指企业各大股东持股比例均低于50%,没有一个大股东可以达到绝对控股(持股50%以上),大股东之间是互相监督、约束的关系。

2.股权构成。它是基于控股股东的背景提出的,不同类型的股东持股比例的高低决定了该企业的产权特性。股东的类型分为国有法人、企业法人、自然人等,也就决定了企业大致分为国企和私企,哪种股东占比最高,企业的产权属性也就与其对应。

(二)股权集中对内部控制的影响方式

股权集中意味着拥有话语权和决策权的股东数量很少,公司的决策权会很集中,公司的决策效率高,并能更好应对未知环境下的突发状况,及时找出并实施应对方案。这种情况下,公司能否建立和完善有效的内部控制体系、能否有效执行内部控制,很大程度上就取决于大股东的态度。

如果大股东了解企业经营管理的相关知识,知道建立和完善内部控制体系、有效执行内部控制有利于企业的收益和发展,知道自身获益与企业盈利息息相关,本着获得更多收益的目的,大股东会大力支持内部控制在企业的建立、完善和执行,并且也会密切监督内部控制在企业的运行状态,以保证内部控制有效执行。相反,会放任甚至阻碍内部控制建设的情况。因此,股权集中下,大股东重视内部控制,内部控制得到有效执行的可能性越大,反之越小。

(三)股权制衡对内部控制的影响方式

股权制衡下股权的分散,表明决策权分散,相互牵制的各股东意见难统一,产生矛盾不易解决,不容易达到股权集中下的决策高效率。此时,企业能否建立和有效执行内部控制,很大程度上取决于各分散股东的态度。

首先,当这些分散的股东都认为建设和完善内部控制系统、有效执行内部控制很重要,在进行相关决策时,一致意见票数会集中统一起来,进而做出正确的利于内部控制建立、实施的决策,在这种情况下,企业会有比较系统的内部控制运转流程,内部控制会得到有效执行。如果这些分散的股东并未意识到内部控制的重要性,或者有一部分股东知道内控很重要,即对内控重要性的观点不一致时,难以做出正确的适合企业的内部控制决策,企业的内部控制体系难以建立和完善、内部控制难以得到有效执行。

其次,在股权分散这一前提下,每个股东都希望自己的利益不被损害,并尽可能地获取最大收益。股东与管理层经营目标的不同,导致股东们会研究如何控制管理层,进而降低其利益被损害的可能。本着追求各自利益最大化的目的,股东也会考虑如何减少其他股东对自己利益的损害。控制管理层、减少损害的方式中最有效的路径是建立一个适当的有效的内部控制体系,进而对公司和管理层加以约束。因此,股权分散更容易使得很多股东为了保护自己利益而联合起来,要求管理层制定合理有效的内部控制政策,积极开展工作,提高内部控制的有效性。

股权制衡同股权集中一样,好坏参半。在理论上,增强内部控制的有效性,这两种股权结构皆可。在实际操作中,内部控制能否有效执行,取决于企业各大股东对内部控制的态度。

二、泸天化股权结构变动情况

(一)2014年泸天化股权结构状况

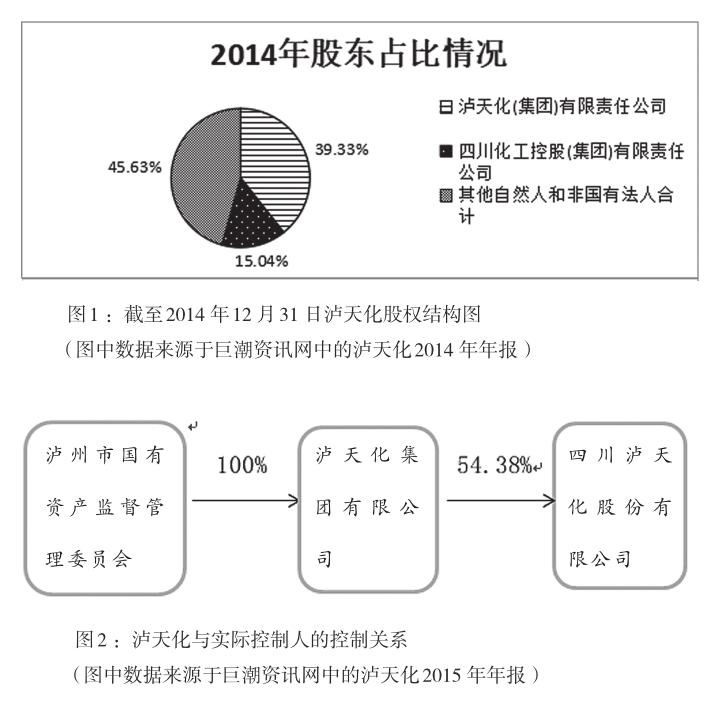

四川泸天化股份有限公司 (以下简称“泸天化”)是泸天化(集团)有限责任公司(以下简称“泸天化集团公司”)设立的股份有限公司,是主營化肥类生产、化工类制造的企业,是集制造、销售、科研、设计、服务等于一身的大化工企业,是国际驰名的化肥制造企业。1999年6月3日,泸天化在深交所上市。2008年四川化工控股(集团)有限责任公司(以下简称“化工控股”)接受泸天化集团公司的股份划转,成为泸天化集团公司的母公司,同时又是泸天化的控股股东,持股59.33%。

截至2014年12月31日,泸天化的相对控股大股东是泸天化集团公司,占股39.33%,为国有法人(因国家政策相关要求,泸天化集团公司收到由化工控股的关于泸天化的39.33%的股份划转,于2014年年底完成过户。自此,2014年泸天化集团公司持有泸天化39.33%的股权,化工控股由绝对控股变为持股15.04%)。四川化工控股(集团)持股15.04%,为国有法人。其余各小股东(非国有法人和自然人)占比均不超过4%。从股权结构的第一层含义——股权集中度来看,2014年泸天化的股权结构属于公司有较大的相对控股股东,也就是股权制衡的股权结构。

(二)2015年泸天化股权结构状况

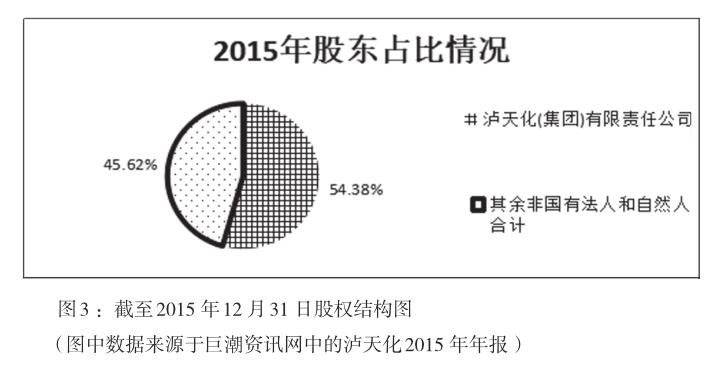

2015年12月23日,泸天化发生股权变更,化工控股15.04%的股权转给泸天化集团公司,当天已办理过户。本次股权变更后,泸天化集团公司持有54.38%的股权,一跃成为泸天化的控股股东。其余各小股东(非国有法人和自然人)占比均不超过1%。基于化工控股与泸天化集团公司之间的关系,本次股权变更属于母公司将持有子公司的股份转给另一个子公司,即同一控制的股权变更。截至2015年12月31日,泸天化股权结构是股权集中。泸天化与实际控制人的关系如图2,各个股东所持股份占比如图3。

(三)本次股权结构趋向集中给公司带来的优势分析

2014年,泸天化的大股东是泸天化集团公司,持股39.33%,经过2014年至2015年的资产重组,到2015年泸天化集团公司实际持股54.38%,一跃成为泸天化的绝对控股股东。泸天化的股权结构因此也由股权制衡,变为股权集中。这次的股权变更,带来的优势如下:

1.更好管理公司,提高企业经营绩效。泸天化进行资产重组,股权变更后,其控股股东——泸天化集团公司的持股比例增加,由相对控股股东变成绝对控股股东,在公司的经营管理上,泸天化集团公司有了更大的话语权和绝对的决策权。股权的集中意味着控制权的集中,会提高公司的决策效率,帮助公司尽可能地把握机遇;提高对管理层的监督力度,避免因股权分散而监督管理层力度下降致使管理层控制公司的情况发生;稳定公司的运行。

2.解决内部控制问题,提高内部控制有效性。泸天化进行股权变更,使其股权趋向集中于泸天化集团公司。2013年发现的内部控制设计缺陷在2013年和2014年都未得到及时解决,2015年泸天化集团公司绝对控股公司后,此内部控制问题得到解决;在2014年发现的未对子公司进行内部审计的执行缺陷,也在股权集中后得到妥善处理;因而,泸天化的股权集中后,改善了泸天化之前存在内部控制设计和执行缺陷,提高了内部控制的有效性。

三、2014年股权制衡的泸天化内部控制有效性

泸天化从2008年开始有董事会出具的内部控制自我评价意见,在2013年开始有了内部控制审计,并出具了相应的内部控制审计报告。

2014年外部审计机构对泸天化内部控制出具了带强调事项段的无保留意见。在该强调事项段中,提出了泸天化当前存在的内部控制问题:1.按照泸天化的内审制度,化工控股要安排实施对泸天化控股子公司的内部审计工作,但并未实施(执行缺陷),因而化工控股不能发挥监督机制的作用。2.化工控股决定泸天化及其子公司的高管工资金额,但工资的发放由各相关公司支付(设计缺陷)。泸天化高管工资由母公司决定,使得泸天化缺乏独立性。第二个内部控制问题在2013年就已提出,董事会虽已给出方案,但并未具体实施,2014年也并未实施此方案。也就是说,有关高管薪酬受控于控股股东的内部控制问题,在2013年、2014年都未解决,而这两年的控股股东实际上都是化工控股,再加上其未对泸天化子公司进行审计的内控问题,这表明了化工控股不够重视内部控制,才使得泸天化内部控制出现以上问题,内部控制未得到有效执行。

四、2015年股权集中的泸天化内部控制有效性分析

2015年,外部审计机构对泸天化内部控制出具了标准无保留意见的审计报告。经过收集资料分析发现,泸天化董事会在2015年期间针对2014年内部控制审计报告中披露的问题,做出了相应的解决方案。包括:1.针对泸天化未对子公司进行内部审计问题,董事会已将其纳入泸天化2015年的内部审计工作范畴,并已开展实施。2.针对企业高管薪酬受控于控股股东问题,董事会早已通过公司起草编制的考核方案,预计在2014年开展实施,但是并未实施,在2015年此方案得到执行。

五、股权集中对泸天化内部控制有效性增强的原因分析

对比2014年和2015年泸天化内部控制有效性得到明显改善和增强,主要原因包括:

(一)股权集中后控股股东单一化的决策效率提高。2015年,化工控股已经将拥有的泸天化全部股份给了泸天化集团公司,此时,化工控股已经不再持有泸天化的股份。事实上,泸天化的股权变更是在化工控股和泸天化集团公司之间进行的;而化工控股100%控股泸天化集团,是其母公司,这属于同一控制下的股权变更。因此,在2015年泸天化股权集中于泸天化集团公司的情况下,控股股东的决策权和表决权也随之集中,之前所有内部控制有争议的问题由于控股股东单一化、集中化而顺利得到解决,并且当年并未出现新的内部控制问题。这说明股权集中下,大股东数量少,在公司进行决策时,大股东拥有一票否决权,因而决策效率高;股权制衡下,大股东数量多,公司决策时,决策民主化但意见难统一,不易产生最终的决策结果。尤其在面对突发状况时,股权制衡的决策效率不易追上股权集中下的效率。

(二)控股股東重视内部控制建设的态度明确化。由2013年就已提出的关于高管薪酬的内部控制问题一直久拖不决,与股权结构制衡期间的表决权限有着密切的关系。这些问题随着2015年股权集中后得到迎刃而解,但是内部控制方面的改善可以充分折射出,股权变更后的控股股东更重视公司管理,更重视内部控制。这表明新的控股股东——泸天化集团重视内部控制,使得内部控制得到了有效执行。

(三)外部严峻的市场环境对公司加强内部控制建设的压力驱动。在2014年的大环境下,经济依旧不景气,化肥行业产能远远大于市场所需,使得泸天化以往的优势产品和主营产品的价格下跌;以煤为原料的化肥市场的竞争激烈,多年采煤致使煤原料短缺,并使煤价不断飙升。泸天化在这种情况下,从市场、管理、经营、资金、流程、技术等各方面多管齐下不断进行拓展和创新,力图改变公司遇到的压力和困境。特别是当时内部控制建设还存在不少问题,如果不加以改善,连同外部市场压力的裹挟,可能会危害公司的生存。因此,迫于市场压力、生存与发展压力,公司无论如何需要改变内部控制的现状。

六、结论和建议

泸天化通过股份的无偿划转来改变股权结构:由股权制衡变更为股权集中,解决了公司存在的内部控制缺陷,提升了其内部控制的有效性,进而改善、提高了泸天化自身的经营状况和盈利水平。从中可以得出,在严峻的市场环境中,存在内部控制缺陷的企业,在控股股东重视内部控制,积极推进内部控制有效执行的条件下,进行同一控制下的股权变更:从股权制衡到股权集中,可以解决内部控制缺陷,改善内部控制环境,增强内部控制有效性。

股东对于企业经营管理方面的知识储备程度,决定了企业的內部控制能否有效执行,进而影响企业的管理水平和经营绩效,最终影响股东自身的收益状况。因而,股东应该多学习相关的企业经营管理知识,知晓当今新政,了解新的法律法规,在充实自身的同时,也会给自己带来更多收益。

存在内部控制缺陷的公司,以及想要提升内部控制有效性的公司,如果又是股权制衡的股权结构,可以给分散股东传播有关内部控制的相关知识,让他们知道内部控制对企业的重要性,使他们意见一致地支持内部控制建设、完善和执行,并在同一控制下进行股权变更,从制衡变为股权集中,这样能够解决企业存在的内控缺陷,改善内控环境,提升内部控制有效性。(本文指导教师为郑州航空工业管理学院叶忠明教授)

参考文献:

[1]逯东,付鹏,王运陈.CEO激励提高了内部控制有效性吗——来自国有上市公司的经验证据[J].会计研究,2014(6):66—72.

[2]李元霞,肖安娜,徐珍珍.政治关联、高管薪酬与内部控制有效性——基于房地产上市公司的经验数据[J].会计之友,2017(1):89-93.

[3]刘祺阳.内部控制对股权结构与公司绩效的中介作用机制研究[J].统计与决策,2018(2):176-181.

[4]郭桂花,岳利玲.股权结构对内部控制有效性的影响分析[J].中国注册会计师,2014(8):56-62.

[5]崔跃,王成.我国民营上市公司股权集中度对绩效的影响研究——基于内部控制质量中介效应的实证分析[J].会计之友,2017(9):107-112.

[6]丁敏月,李清.上市公司内部控制指数影响因素研究[J].审计与经济研究,2013(5):22-31.

[7]许锐,杨洋,章铁生.产权配置、内部控制质量与企业财务困境风险化解[J].北京工商大学学报(社会科学版),2018(2):73-83.

[8]储成兵.金字塔股权结构对内部控制有效性的影响——基于上市公司的经验数据[J].中央财经大学学报,2013(3):78—83.

[9]高洁,尚春玲.股权结构、内部控制与盈余稳健性[J].贵州财经大学学报,2014(1):54-61.

[10]朱颐和,张娥.股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J].会计之友,2014(11):91-95.

[11]朱德胜,张菲菲.内部控制有效性、股权制衡与公司绩效[J].会计之友,2016(2):94-100.