纳税诚信对财务报告质量影响的研究

2020-06-19 08:15肖婷彭忆

北方经贸 2020年5期

肖婷 彭忆

摘要:在国家税务总局发布《纳税信用管理办法(试行)》的公告,完善税务领域信用建设的背景下,利用2014-2017年我国A股的非金融类上市公司作为研究样本,将财务报告质量进一步细化可靠性和及时性,实证检验了纳税诚信对财务报告质量的影响。研究发现,纳税诚信企业的财务报告可靠性和及时性更强。

关键词:纳税诚信;财务报告质量;纳税信用;A级纳税人

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)05-0064-03

一、前言

为落实李克强总理强调的“让守信者一路畅通、让失信者寸步难行”要求,国家税务总局2014年制定和发布了《纳税信用管理办法(试行)》公告。该公告遵循客观公正等原则,按得分高低将纳税人评定为A、B、C、D四级,又为新设立企业增加M级。自2014年国家税务总局进行纳税信用等级评价至今的五年里,企业的诚信纳税意识明显提高,纳税信用水平也得到显著提升。那么,纳税诚信的企业是否在其他经济活动中也一样诚信?企业外部的投资者是否可以利用该信息作为科学决策的依据?

上市公司的财务报告是会计信息的重要载体,是包括投资者、政府及有关部门在内的各方获取有关企业信息的重要渠道。然而,我国仅要求企业的财务报告必须经过独立第三方会计师事务所审计,财务报告审计的目的仅为确保财务报告编制符合会计准则的要求、不存在重大错报风险,且大部分上市公司的财务报告均能获得“标准无保留审计意见”。因此,导致了我国财务报告质量参差不齐。财务报告的重要性与其自身质量的不匹配严重阻碍了市场经济的健康发展,拓宽会计信息使用者的信息渠道,完善财务报告质量的评价标准十分必要。

公司的纳税行为随着财务行为发生。因此,我们是否可以认为纳税诚信企业在对外提供财务报告时也能保持诚信,从而提供质量更高的财务报告?这便是本研究要探讨的核心问题。

二、文献回顾与研究假设

(一)财务报告质量文献回顾

学术界有关财务报告质量的衡量方法主要有三类:总体质量衡量法、质量特征衡量法和信息披露质量衡量法。总体质量衡量法包括单一指标法和综合指标法。单一指标法常用的指标有审计意见(彭桃英等,2013)[1]、盈余质量(谢伟峰等,2015)[2]等。综合指标法则是构建综合盈余质量指标(宇文晶等,2016)。[3]质量特征衡量法中关于可靠性和及时性的衡量,学者已形成较为系统的方法,如选择财务报表是否发生重述(刘建勇等,2008)[4]衡量可靠性,选择“时滞”(孙勇,2019)[5]衡量及时性。信息披露质量衡量法主要包括信息披露数量法、专业机构指数法等。

(二)纳税诚信与财务报告质量

在现有的研究中,尽管直接研究二者关系的较少,但许多学者十分关注企业诚信问题,他们发现“诚信文化”能够对企业产生约束,并能产生“声誉治理效应”,从而影响企业的内部控制、审计费用、盈余管理以及财务报告重述。从企业层面来说,诚信文化可以提高内部控制质量(徐亚琴等,2018),[6]减少企业的盈余管理(姜付秀等,2015;[7]耿艳丽,2018[8])和财务报告重述行为(左锐等,2018)。[9]从企业外部来看,纳税诚信的企业审计费用更低(耿艳丽等,2018)。[10]

(三)研究假设

诚信是企业一项重要的无形资产,它能产生约束功能,在企业内部形成一种互相监督的氛围,从而对企业的行为产生一种无形的制约。国家税务总局从纳税登记情况等五个方面综合评选的A级纳税人无疑代表该企业有诚信的纳税行为,企业在纳税方面诚信,在会计方面必然也是诚信的,从而其能够提高更高质量的财务报告,原因如下。

第一,国家税务总局公示纳税诚信名单,并给予相应的税收激励政策,这无疑为企业树立了诚信的形象。企业诚信的纳税行为会为企业带来好的声誉,从而拓宽了企业的融资渠道、为企业提供了更多的商务合作机会。根据声誉机制理论,企业为了获得和维护声誉租金,避免声誉惩罚,则会积极地通过提供高质量的产品和信息等方式维护良好的声誉。纳税诚信企业已经通过企业自身良好的纳税行为获得了声誉租金,所以,有较强的动机通过提供可靠的财务报告继续建立良好的声誉。据此,提出以下假说:

H1:纳税诚信与财务报告的可靠性呈正相关关系。

第二,一方面,诚信的工作理念与方法能够有效提高企业的经营效率和员工的工作效率,提高沟通质量,降低噪音成本。另一方面,财务报告的生成与披露过程由多方参与,由多个环节构成。诚信的企业保证了日常活动的真实准确性,减少了生成过程中发生错誤的概率,从而也能有效地提高财务报告的及时性。据此,提出以下假说:

H2:纳税诚信与财务报告的及时性呈正相关关系。

三、研究设计

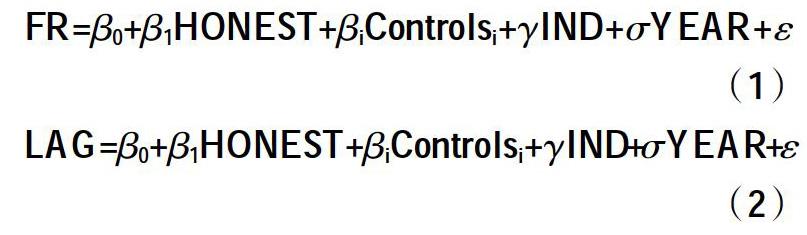

为检验假说,本研究借鉴耿艳丽等(2018)[8]、谢伟峰等(2015)[2]等的做法,利用国家税务总局公开的“A级纳税人”数据衡量纳税诚信;选择企业在财务报告披露后,有无发布各类补充或更正公告衡量可靠性;采用“日历总时滞”衡量财务报告的及时性。借鉴宇文晶等(2016)[3]等的研究成果,全面考虑公司规模、治理结构等因素,选择公司规模、独立董事比例等作为控制变量,据此构建如下模型:

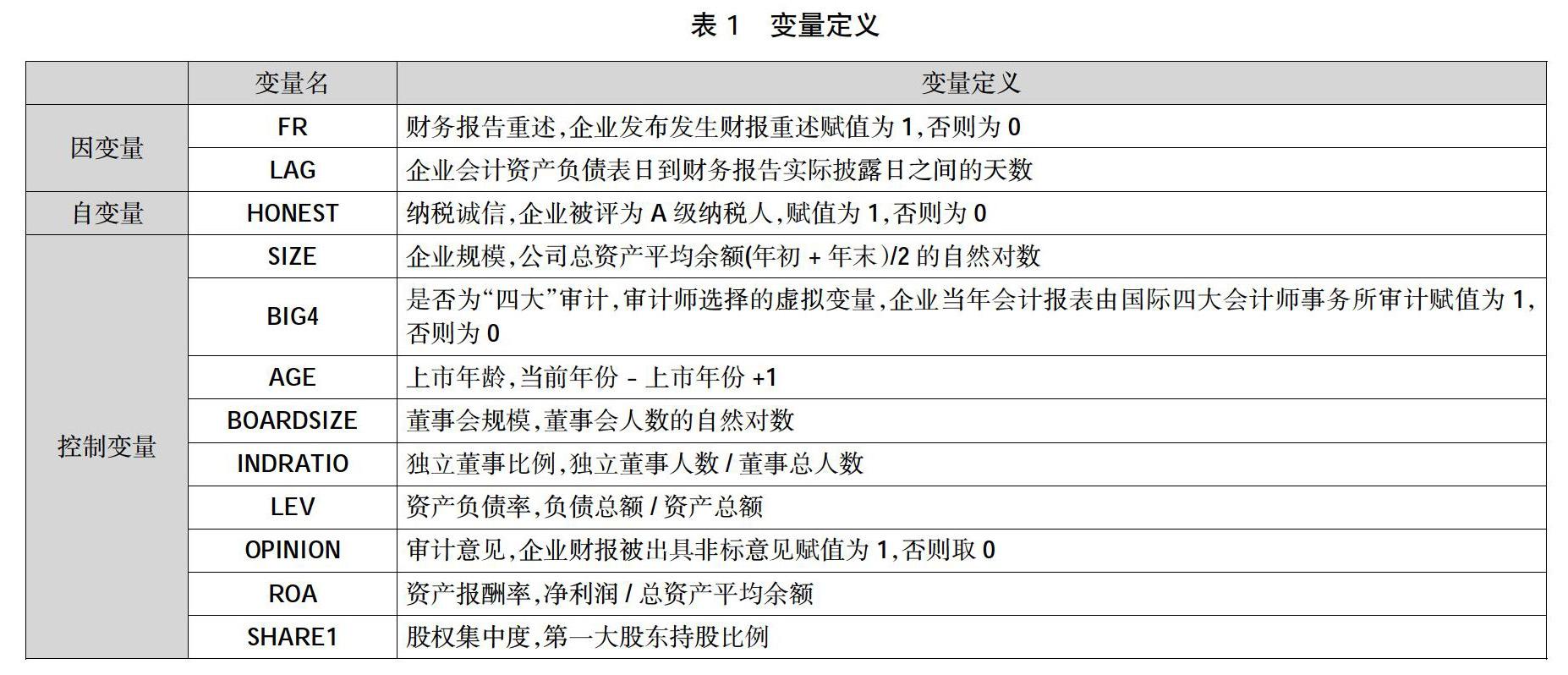

主要变量的定义见表1。

四、研究样本及描述性统计

现选取2014-2017年A股的上市公司为研究对象。剔除金融类上市公司;剔除ST、*ST类上市公司;剔除数据不完整的公司。最后得到7 755个观测值。实证检验所需的纳税诚信数据通过国家税务总局官方网站手工收集获得,其他数据来源于DIB迪博数据库和CSMAR国泰安数据库。运用Stata14.0统计分析软件进行数据处理、分析。

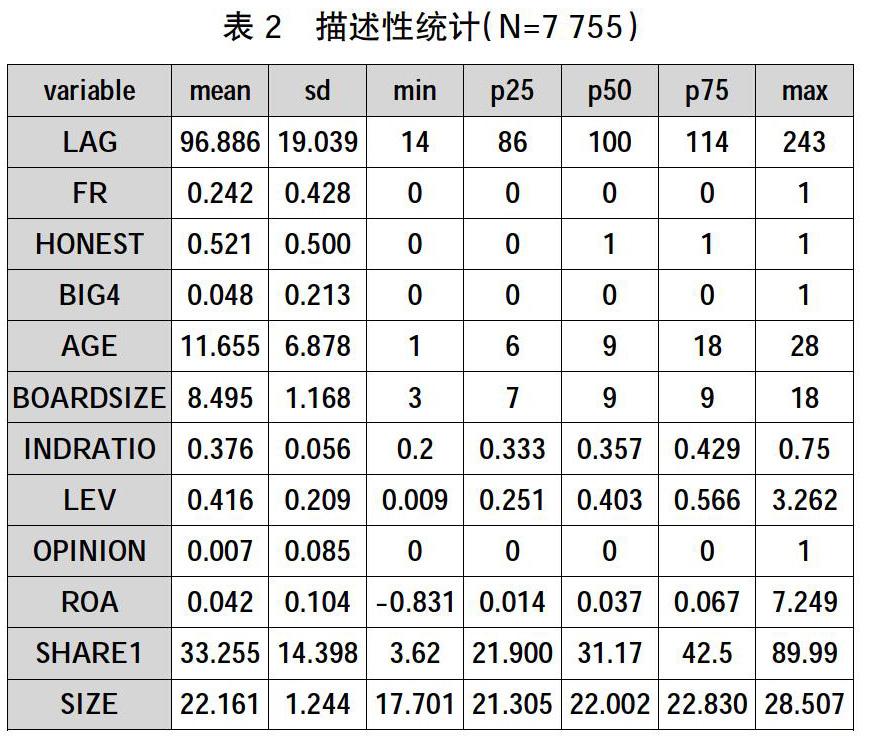

本研究样本的描述性统计见表2。表2显示,LAG的均值为96.886,表明样本中的观测值一般会在3月份披露财务报告;FR的均值为0.242,表明样本中有24.2%的观测值会发生财务报告重述;HONEST的均值为0.521,表明样本中有52.1%的观测值被评为A级纳税人,上述描述性统计结果与已有文献的研究基本一致。

五、实证结果分析

为检验假说H1-H2,对上文设定的模型(1)-(2)进行多元回归分析,表3报告了回归结果。如表3所示,在控制公司规模、治理结构等变量对财务报告质量影响的情况下,HONEST与FR的回归系数为-0.0229,且在5%统计水平上显著;与LAG的回归系数为-1.343,且在1%统计水平上显著。表明在排除上述控制变量的影响后,纳税诚信对企业的财务报告重述、“日历总时滞”具有显著的负向作用,即对财务报告可靠性和及时性量具有显著的正向作用,支持假说H1-H2。

六、稳健性检验

为提高研究结果的可靠性,现通过扩充年份至2018年,得到10 978个观测值,利用扩充后的样本重新检验H1-H2,得到的结果与前述结果一致,证明本研究的结论可靠。

七、研究结论与启示

选取2014-2017年A股的上市公司为研究对象,细化财务报告质量的概念,将其分为可靠性和及时性两大方面,研究了纳税诚信与财务报告质量之间的关系,研究结论表明,纳税诚信与财务报告可靠性和及时性呈正相关关系。纳税诚信企业的财务报告可靠性和及时性显著强于非纳税诚信企业。由此,政府部门应当继续加强社会征信体系建设,完善纳税信用等级制度;投资者应当拓宽了解企业的渠道,利用纳税信用等级指标丰富决策依据。

本研究的贡献体现主要为检验了国家税务总局纳税信用体系建设的成果,丰富了纳税信用指标的信息内涵,该指标不仅能够证明企业在纳税方面的诚信行为,同时也能反应企业在其他方面也保持诚信。不仅如此,本研究还拓宽了投资者的信息渠道,提高了其对企业财务报告质量的判断能力,从而提高了投资者决策的科学性。

参考文献:

[1] 彭桃英,刘 馨.IPO公司内部审计设立模式对财务报告质量的影响[J].南京审计学院学报,2013(1).

[2] 谢伟峰,陈 彦.机构投资者能有效監督财务报告质量吗——来自创业板的证据[J].财会月刊,2015(35).

[3] 宇文晶,王振山,李 丽.财务报告质量、债务期限结构与过度投资分析——基于中国上市公司的实证研究[J].统计与信息论坛,2016(1).

[4] 刘建勇,朱学义.信息披露及时性与可靠性关系实证研究[J].中南财经政法大学学报,2008(6).

[5] 孙 勇.内部控制与企业财务报告质量——基于及时性的视角[J].中国注册会计师,2019(2).

[6] 徐亚琴,翟胜宝,汪 顺.企业诚信文化与内部控制有效性——基于A股上市公司的实证研究[J].财务研究,2018(1).

[7] 姜付秀,石贝贝,李行天.“诚信”的企业诚信吗?——基于盈余管理的经验证据[J].会计研究,2015(8).

[8] 耿艳丽,吴丽梅,孙维章.纳税诚信企业真的“诚信”吗?[J].商业研究,2018(7).

[9] 左 锐,李玉洁,舒 伟.企业诚信文化能抑制财务报告重述吗?[J].会计与经济研究,2018(4).

[10] 耿艳丽,鲁桂华.企业诚信影响审计收费吗?——基于纳税诚信的经验研究[J].审计研究,2018(1).

[责任编辑:王 旸]