大学生网络信贷消费的法律风险及控制

2020-06-19 08:15文珍烨王艳华

北方经贸 2020年5期

关键词:大学生

文珍烨 王艳华

摘要:网络信贷消费满足了大学生资金短缺的需求,促进了校园信贷市场的发展,但该种消费方式也存在着行业市场准入不易监管、网络信贷费用较高、用户信息泄露、大學生违约及个人信用认知度较低的风险,为此,应加强监管,设立校园信贷平台的市场准入条件,建立有效的大学生征信体系,降低大学生的违约风险,帮助他们树立科学合理的消费观,促进校园网络信贷市场的健康良性发展。

关键词:大学生;网络信贷;蚂蚁花呗

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)05-0042-03

一、绪论

在移动互联网、大数据迅速发展的信息社会背景下,许多网络信贷产品走进了大学校园,国内许多学者都在研究互联网消费信贷问题,如张峣在《我国互联网消费信贷风险及其法律防范》一文中强调互联网消费信贷具有产品消费广泛性、服务快捷性、大数据支撑、技术性等特征。[1]李娜则主要分析了网络个人信用支付产品存在的三类法律风险:用户信用违约、用户信息泄露、资金非法套现。[2]李凯瑞、王海蛟在《校园网贷乱象呼唤法律规制》一文中认为,要规制校园网贷,应建立借贷保障制度和网贷平台的准入与退出机制,提升学生法律意识和健全个人征信制度。[3]

本次调查是在问卷星网站上发布调查问卷,共收到576份回复,全部为有效问卷,问卷有效率100%。其中男性161人,占比27.95%,女性415人,占比72.05%。

二、大学生网络信贷消费的现状

(一)网贷消费平台较多,但以蚂蚁花呗为主

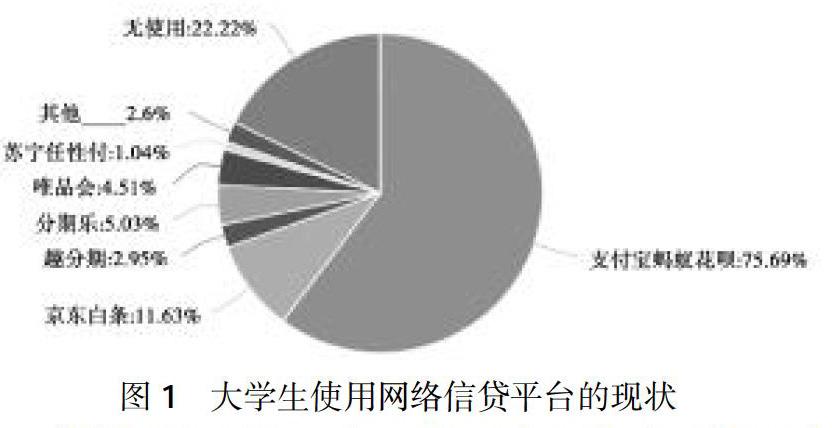

目前,大学生网络信贷平台大致可分为三类:第一类是大型互联网公司平台,如蚂蚁花呗、京东白条、小米钱包等;第二类是商业银行平台,例如平安普惠、民生易贷、招联好期贷等;第三种是其他规模较小的平台,如趣分期、分期乐、E融E贷等。本次数据调查显示,在众多的网络信贷平台中,八成以上的学生使用了蚂蚁花呗和京东白条,占比87.32%,其中蚂蚁花呗又是大多数学生的首选,占比75.69%,京东白条占比11.63%,如下图1。

蚂蚁花呗于2015年4月正式上线,主要用于支持天猫、淘宝等网购平台进行支付,每个用户在申请开通蚂蚁花呗后,可以得到不同的信用额度。蚂蚁花呗的使用范围相比较于京东白条等其他信贷平台更广阔一些,国内大部分地区的商场、饭店、超市等都已经支持花呗付款,用户只要拿出手机扫码就可以完成付款,非常方便快捷,受到人们的喜爱。

(二)申请方式简单,无抵押担保

在网络信贷平台的选择上,接近一半的大学生主要考虑的因素有申请方式简单,无抵押担保。具体而言,47.57%的大学生表示选择的平台手续简单、操作方便,能快速满足我的资金需求;49.98%的大学生认为,他们在选择信贷平台时,会考虑平台的零首付、低利息、贷款额度大、无抵押担保等优势。当然,也有41.15%的学生愿意选择正规平台、信息透明,但是哪些平台是正规的,能够做到信息透明,则需要大学生自己去辨别,如果不小心,就可能掉入不良信贷平台的陷阱之中。

(三)消费用途以娱乐消费为主,发展型消费较少

在网贷资金的用途上,大多数学生的资金用途是娱乐消费,发展型消费较少。具体而言,六成以上的大学生运用网络信贷平台购买生活必需用品,占比60.07%,接近一半的大学生运用网络信贷平台去社交娱乐,另分别有三分之一左右的大学生利用网贷资金出去旅行、购买数码产品、奢侈品,只有少数大学生运用网贷资金去提高发展自己,或自主创业,如运用网络信贷资金去参加考试培训的占比19.79%,运用网贷资金自主创业的占比14.93%,如下图2。

(四)大学生的风险意识薄弱,缺少理性预算

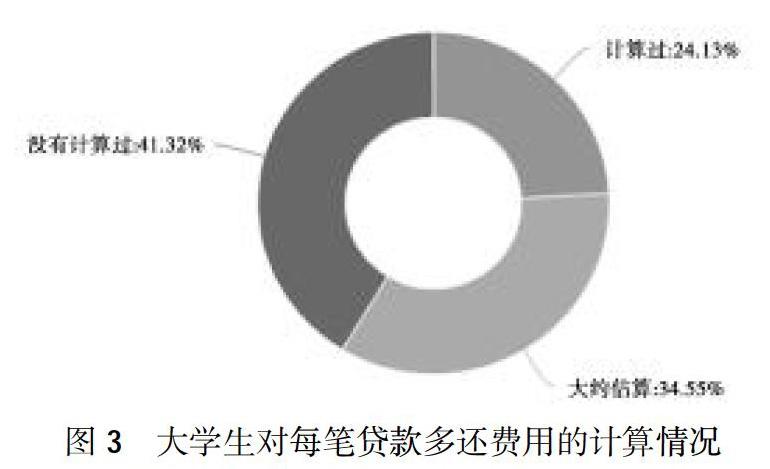

尽管绝大多数学生认为,他们在选择网贷平台时,会首选考虑安全性,但这只是纯理论上的认知,在具体实践中,只有21.53%的学生对风险充分了解,大多数人对风险只是了解或简单了解,占比68.23%,还有10.24%的学生对网络信贷的风险毫无了解。而关于每笔贷款的还款费用,具体由哪些部分组成,如何计算出来的,他们同样缺少一个现代理性人应有的谨慎。数据显示,只有25%左右的大学生真正计算过,接近一半的人没有计算过,还有34.55%的学生表示大约预算过,如下图3。这样,当后期还款时,如果遇上不良网贷平台的违规计算,多数人都将陷入较为被动的局面。

三、大学生网络信贷消费存在的法律风险

(一)外部风险

1.行业市场准入不易监管。根据我国2013年修改通过的《公司法》规定,公司登记已经取消了最低注册资本的限制,注册资本也没有缴付期限的要求,这样设立门槛大大降低,从而导致一些所谓的“空壳公司”,“骗子公司”在进行一系列“包装”以后,也注册成功了。但是在经营范围方面,如果是从事小额贷款业务的小贷公司,则比较严格,在登记之前必须获得主管部门的许可。以“蚂蚁花呗”为例,由于它是蚂蚁金服集团旗下的产品,因此,便通过蚂蚁集团旗下的阿里小贷公司为其提供资金来源,从而解决了平台资质的合法性问题。[4]但是有一些信贷消费平台则没有达到此资质,于是他们便以民间借贷的方式向大学生发放贷款,批着合法的外衣,达到其非法目的。

2.网络信贷费用较高。网络信贷费用较高主要是指较高的还款费用。大学生对花呗逾期违约的认知有时仅停留在产生违约金和手续费,但对具体的利率水平却很少清晰了解。当然如果能够按时还款,不会另收违约金,但是如果逾期,则需要提前偿还应付的部分或全部款项。除此之外,根据《花呗用户服务合同》,如果出现套现行为,则另有处罚性措施,可能按日收取滞纳金,甚至可能要求支付服务本金、利息总金额30%的违约金。蚂蚁花呗是较为合规的平台,但是如果出现违法违规平台,则表面上约定较低的月利率,既吸引了客户,也规避了法律,然后则以各种名目繁多的费用遮掩,如砍头息、手续费、保证金、没能按期还款的违约金、逾期费用等。

3.用户信息泄露的风险。用户信息泄露的风险主要来源于两个方面,一是信贷平台的技术风险。信贷平台自身必须要有很好的信息保密措施,如果存在技术漏洞,遭到黑客分子攻击,则损失的不仅仅是资金,还有批量的用户信息。二是平台内部工作人员的监守自盗。如果工作人员自身没有遵守法律法规和平台内部的保密规定,也会导致用户信息的大量泄露。根据《2018年网民网络安全感满意度调查报告》,对于当前的网络个人信息保护状况,网民的满意度较低,有八成的网民存在担忧,具体而言,认为一般、不太好、非常不好的比例分别是30.68%、22.89%、26.21%。[5]

(二)内部风险

1.大学生违约的风险。大学生群体没有稳定的收入,其经济来源主要依赖父母,本次数据调查显示,八成以上的大学生的生活来源主要依赖父母,而且生活费的标准基本是1000-2000元,可见,父母的给予标准总体上还是维持其基本生活。因此,当部分大学生由于种种原因超标花费时,伸手可及的网络信贷刚好满足了其需求。当然如果只是资金周转,借款能够及时返还,这也毋庸置疑,问题是如果出现了过度借款,不能返还,大学生便构成违约。大学生之所以构成违约,主要原因有三个方面:一是信贷市场授信额度过高。由于利益所驱,互联网信贷平台常常通过放松消费者的申请条件,扩大自己的市场占有额。二是多头授信。如前文所述,大学生常用的信贷消费产品除了“蚂蚁花呗”“京东白条”外,还有“唯品会”“趣分期”“分期乐”等,这样就可能出现多头授信,加重了债务违约的风险。三是自我消费欲望膨胀。当今信息社会,各种消费新闻传播速度很快,一些大学生难以抵制物质诱惑而失去理性,过度追求享受、品牌、高档商品,甚至沉迷于游戏、赌博,因此超出了正常的消费标准。

2.大学生个人信用的认知度较低。消费者信用,是指消费者以未来偿付作为承诺条件而产生的信用。然而在网络信贷消费中,部分大学生个人信用的认知度较低,这主要表现在:一是无法识别网络平台的优劣。很多网络平台都以无抵押、利息低等作为招揽学生的手段,鱼龙混杂,而大学生缺乏这方面的知识,常常无法识别好坏。二是大学生对自身信用的认知度低。部分大学生缺乏社会经验,没有因违反信用而承担严重后果的体验,导致其对信用的重视度不够,甚至不在乎违反信用。如有少数大学生在蚂蚁花呗中存在不愿还款的现象,他们认为违约对个人信用不会有太大影响。[6]

四、大学生网络信贷消费的风险控制

(一)加强监管,设立校园网贷平台的市场准入条件

大學生学历较高,但社会经验缺乏,因此监管部门应加强对大学生信贷平台的监管,针对大学生放贷的,设立单独的市场准入,进行专门许可,规范审核制度,以保证进入校园的网贷平台具备合法的经营资质。对于信贷产品的最高授信额度、借贷利率、手续费用、信息安全等进行限制,以实现对大学生群体的倾斜保护。同时,在教育主管部门相关网站公示通过审核的合法信贷平台,以供大学生查询使用,这样可以将不规范、无资质的网贷平台驱逐于校外,创造良好的消费信贷环境。

(二)建立有效的大学生征信体系,形成共享数据库

大学生的消费信贷主要集中在互联网平台,因此,为防止他们过度重复借贷,信贷平台需向第三方征信机构查询大学生的信用状况。目前,“百行征信”是唯一经过央行获准的社会征信机构,该机构是由中国互联网金融协会作为主发起人,芝麻信用、腾讯信用等八家机构作为联合发起人而成立。目前很多信贷平台都接入了百行征信,从而打破了互联网行业之间“信息孤岛”的局面。尤其是芝麻信用、腾讯信用的加入,芝麻信用的主要信用来源于“淘宝”与“支付宝”,腾讯信用的主要信用来源于“QQ”与“微信”,他们均存在大量的大学生用户,可以较好的反映大学生的个人信用情况。

(三)降低大学生违约的风险

第一,提高借贷人的违约成本。网络信贷违约成本如果过低,会使一些大学生不以为意而故意不还,因此,必须提高违约成本,如在“百行征信”上公示“黑名单”,警戒后来的信贷平台不再向之提供借款。第二,通知大学生的家长或学校。尽管大学生在法律上是完全民事行为能力人,但是由于他们没有独立的经济来源,当欠债不能偿还时,通常是父母出面解决纠纷。或者将大学生的违约行为及时通知学校,如果该生确有家庭困难,学校可以为其开通助学通道,帮助其顺利完成学业。第三,设置互联网信贷的专门险种。信贷平台可以和保险公司合作,每笔贷款按比例抽取一部分作为保险金,这样,大学生违约时,保险公司将替之偿还,从而促进整个借贷行业的可持续发展。

(四)帮助大学生树立科学合理的信贷消费观

一方面,学校可以通过广播、校内网站、微信公众号、主题班会等形式向学生进行宣传教育,要求他们将主要精力放在知识学习和能力的锻炼上,树立科学、合理的消费观;另一方面,可以开展金融、法律等方面的知识讲座,帮助大学生提高风险识别能力,维护自身合法权益。另外,还应培养大学生的信用意识,告诫他们不要因为年轻而留下信用污点,影响未来的发展。

互联网金融信贷具有传统消费信贷无法比拟的优势,它解决了大学生临时资金短缺的需求,但也存在着一定的法律风险。我们相信,在政府、互联网平台、学校等各个部门的共同努力下,一定能为大学生创造出安全的消费环境,促进校园消费信贷市场的健康良性运行。

参考文献:

[1] 张 峣.我国互联网消费信贷风险及其法律防范[J].金融理论与实践,2018(8):77-81.

[2] 李 娜.网络环境下个人信用支付产品存在的法律风险及控制[J].洛阳理工学院学报:社会科学版,2017(5):49-54.

[3] 李凯瑞,王海蛟.校园网贷乱象呼唤法律规制[J].人民论坛,2018(5):94-95.

[4] 袁方治.互联网消费信贷风险的法律监管制度研究[D].天津:天津财经大学,2018.

[5] 2018年网民网络安全感满意度调查报告[EB/OL].2019年10月31日访问.https://www.360kuai.com/pc/

9028ac450e4d6afaa?cota=4&tj_url=so_rec&sign=360_

57c3bbd1&refer_scene=so_1.

[6] 陈 纯,史福厚.大学生蚂蚁花呗消费信贷产品信用风险调查[J].征信,2019(10):87-91.

[责任编辑:兰欣卉]

猜你喜欢

国际商业技术(2022年4期)2022-04-21

新西部(2022年3期)2022-04-13

江苏广播电视报·新教育(2021年49期)2021-04-21

文萃报·周五版(2019年35期)2019-09-10

中国学校体育(2019年4期)2019-07-22

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

人事天地(2017年10期)2017-10-24

大学生(2017年6期)2017-07-07